股價大漲超116%!永達股份深主板上市,依賴前五大客戶

12月12日,湘潭永達機械制造股份有限公司(以下簡稱“永達股份”)在深主板上市,保薦人爲國泰君安證券股份有限公司,發行價格12.05元/股,發行市盈率爲35.64倍。截止到發稿時間,其股價大漲超116%,最新市值超62億元。

永達股份的主營業務爲大型專用設備金屬結構件的設計、生產和銷售,公司的產品主要應用於隧道掘進、工程起重和風力發電等領域。

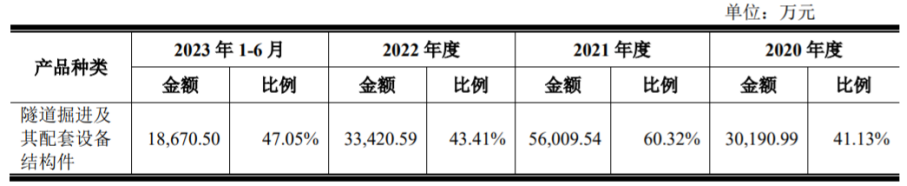

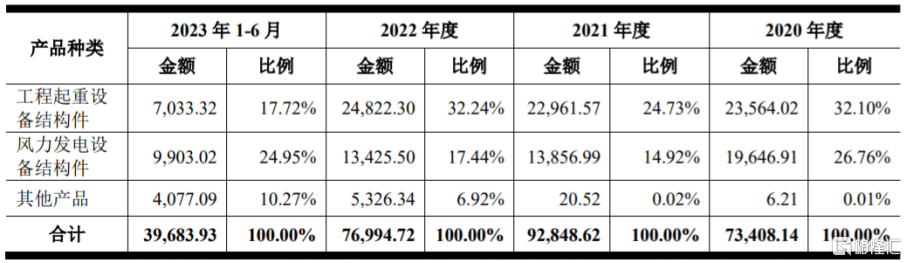

具體來看,報告期內,隧道掘進及其配套設備結構件的營收佔比在40%以上,是公司的重要收入來源。隧道掘進設備及其配套產品主要包括盾構機的盾體、刀盤體、管片機及隧道洞壁支撐管片等。

公司主營業務收入及各產品佔比,圖片來源:招股書

根據招股書,公司實際控制人沈培良持有51.00%的股份,其一致行動人彭水平、沈熙、 沈波、沈望合計持有19.00%的股份。實際控制人及其一致行動人合計可以控制公司70%的表決權。

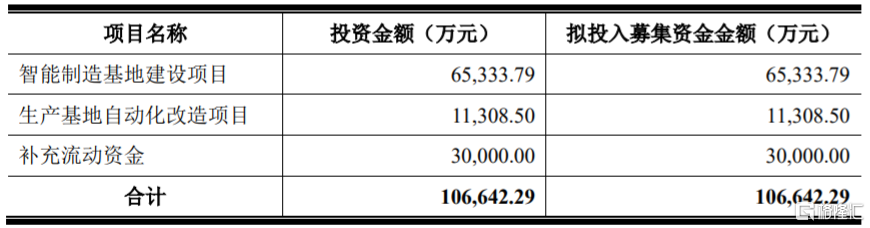

本次IPO所募集的資金主要用於智能制造基地建設項目、生產基地自動化改造項目、補充流動資金。

募資使用情況,圖片來源:招股書

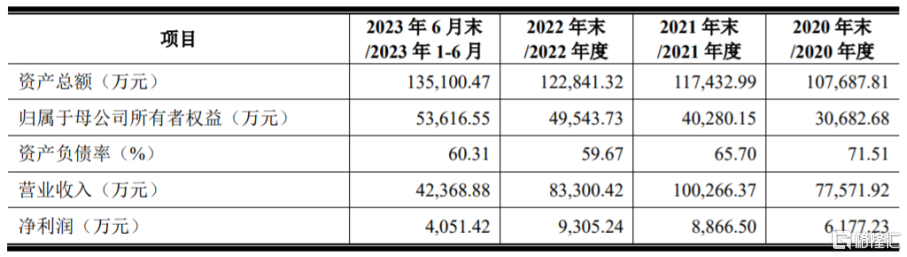

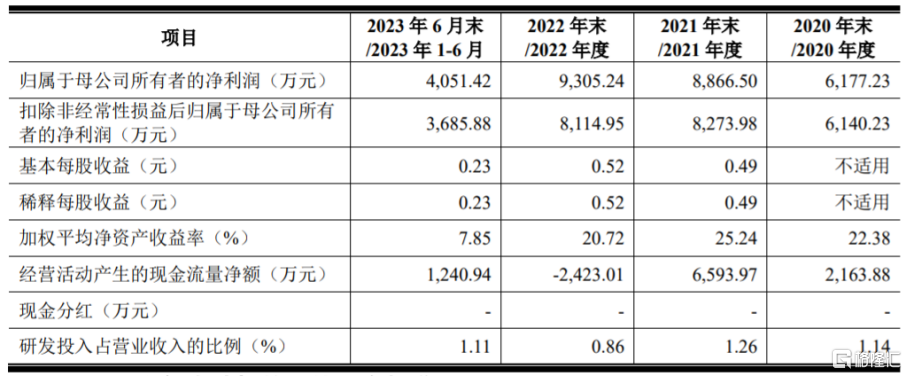

2020年至2023年1-6月,永達股份實現營業收入約7.76億元、10.03億元、8.33億元、4.24億元,淨利潤分別爲6177.23萬元、8866.50萬元、9305.24萬元、4051.42萬元。

主要財務數據和財務指標,圖片來源:招股書

永達股份預計2023年度的營業收入約爲8億元至9.3億元,同比變動幅度約爲-3.96%至11.64%,預計2023年度歸屬於母公司股東的淨利潤約爲0.87億元至1.05億元,同比變動幅度約爲-6.83%至12.84%。

報告期內,永達股份的綜合毛利率分別爲19.18%、22.22%、22.95%和21.61%,公司直接材料佔主營業務成本比例在60%左右,如果鋼材等原材料漲價,可能會影響公司的毛利率和經營業績。

永達股份存在主要客戶集中的風險。報告期內,公司對前五大客戶的銷售收入佔同期營業收入比例分別爲84.92%、90.53%、81.02%、86.10%,佔比較大,且銷售區域主要集中在華中地區。未來如果主要客戶減少對公司產品的採購,可能會影響公司的經營業績。

報告期各期末,永達股份的資產負債率分別爲71.51%、65.70%、59.67%、60.31%,高於同行業可比公司平均水平,同時流動比率、速動比率在大部分時間低於同行業可比公司平均水平,存在一定的償債風險。

標題:股價大漲超116%!永達股份深主板上市,依賴前五大客戶

地址:https://www.iknowplus.com/post/60716.html