爲什么看好硅光?

自 1985 年以來,硅光子技術從最初的高約束波導(high confinement waveguides)發展到战略性地採用 CMOS 技術,確立了其在收發器領域的主導地位。未來幾年,硅光子技術有可能擴展到廣泛的創新應用領域。

進入2023 年以來,硅光子技術,尤其是光計算、光 I/O 和各種傳感應用,一直受到熱捧,並得到了大量投資。各種應用中的主要技術將很快被基於光學的設計和架構所取代,這似乎是合乎邏輯的。巨頭們預測,光學將是必需的,並將很快變得無處不在,而初創公司正在通過研發开發新的應用。那么,我們能期待這一預測很快實現嗎?

雖然有許多論點認爲光子學必須與電子學相結合,但最大的硅光子學市場--數據通信插接件(datacom pluggables)--的收入僅佔數據通信收發器收入的 12%左右(預計到 2028 年將達到 30%)。半導體市場正遭受長期衰退,導致客戶的購买行爲更加務實。DC operators更青睞歷史悠久、成本低廉的技術解決方案。Yole Intelligence 的市場調研顯示,硅光子技術尚未成爲主要技術,即使是 500 米範圍內的數據中心內部互連也是如此。

在這種情況下,硅光子技術仍然是一項正在積極开發的技術,具有廣泛的潛在應用,預示着地平线上將出現大有可爲的機遇。在未來十年中,將出現領跑者,導致行業整合。然而,廣泛的應用領域將確保該技術有大量的擴展和擴散機會。

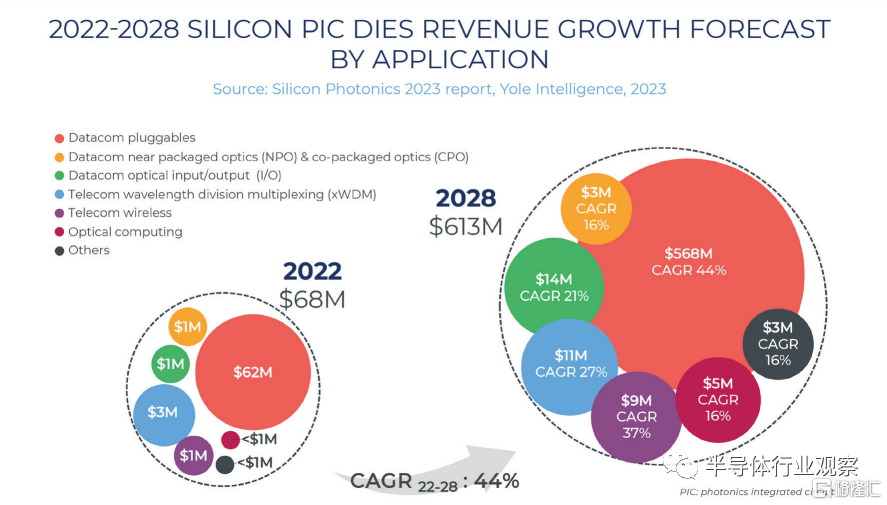

Yole Group 在其最新的《2023 年硅光子技術》報告中估計,2022 年硅光子 PIC 市場價值爲 6800 萬美元,預計 2028 年將超過 6 億美元,2022-2028 年復合年增長率爲 44%(CAGR2022-2028)。這一增長將主要由用於提高光纖網絡容量的 800G 高數據速率可插拔模塊推動。此外,對快速增長的訓練數據集規模的預測表明,數據將需要使用光來擴展 ML 模型,在 ML 服務器中使用光 I/O。

圖 1:各種硅光子應用的增長預測。

數據中心的大量需求,尤其是人工智能(AI)和機器學習(ML)領域的需求,預計將在未來十年內不斷增長。在傳統的以處理器爲中心的計算架構和銅互連技術下,基於 3 納米技術的最先進芯片已接近其物理極限,而對更快數據傳輸的需求卻在激增。因此,能夠促進高速通信的硅光子技術已成爲首要關注點。

包含光 I/O 的架構可以簡化計算節點和內存池之間的訪問,利用光學的扇出功能最大限度地減少訪問資源所需的交換跳數。博通公司的战略計劃勾勒出了交換芯片的發展軌跡,預計將從今年的 51.2 Tb/s(5 納米工藝節點)增長到 2025 年的 102.4 Tb/s(3 納米工藝節點),到 2027 年將達到驚人的 204.8 Tb/s(2 納米工藝節點)。這一指數級增長將極大地促進硅光子技術在網絡應用中的發展,爲未來大幅提高數據容量鋪平道路。硅光子技術爲具有大批量可擴展性需求的應用提供了一個多功能平台。

硅光子技術最主要和最直接的應用領域是數據中心,英特爾公司在該領域佔據主導地位(最近把這個業務賣給了捷普?)。第二個主要的大容量應用領域是電信,Acacia 就是一個例子,它受益於硅處理的穩定和卓越性能。第三個廣泛的應用領域包括光學激光雷達系統,該領域潛力巨大,但面臨着成本和二維光束掃描方面的挑战。三維集成(將兩個芯片安裝在同一硅襯底上)對於實現無縫控制至關重要。光學陀螺儀需要尺寸較大的芯片來安裝靈敏的旋轉傳感器,而硅襯底和氮化硅波導可從中獲益。量子計算在不斷發展的人工智能和機器學習領域舉足輕重。光學計算是注重效率的任務的理想選擇,備受業界關注並有望產生重大影響。

先進的光子元件及其在醫療領域的應用可以改變醫療保健,實現更快、更精確的診斷、治療和患者監測。要實現臨牀應用,必須克服監管和標准化方面的挑战。基於硅光子技術的醫療應用前景廣闊,在各種醫療保健和醫療領域具有巨大潛力。將硅光子技術擴展到可見光譜顯示了未來發展的潛力,提供了廣泛的創新應用。

硅光子技術產業格局正在形成,參與者多種多樣,包括:主要的垂直整合參與者(英特爾、思科、Marvell、Broadcom、Nvidia、IBM 等);積極參與硅光子產業的企業;初創企業和設計公司(AyarLabs、OpenLight、Lightmatter、Lightelligence);研究機構(UCSB、哥倫比亞大學、斯坦福工程學院、麻省理工學院等);代工廠(GlobalFoundries、Tower Semiconductor、imec、TSMC 等);以及設備供應商(應用材料公司、ASML、Aixtron 等)。所有這些參與者都爲公司的大幅增長和多樣化做出了貢獻。

英特爾是這一領域的領導者,在研發方面投入了大量資金。有許多初創公司專注於硅光子技術,旨在爲市場帶來創新。這些初創公司通常專注於特定應用或新技術,如高速收發器、光互連和激光雷達系統。大學和研究機構在推動硅光子技術發展方面發揮着至關重要的作用,它們經常與行業合作夥伴合作开發尖端技術並分享知識。

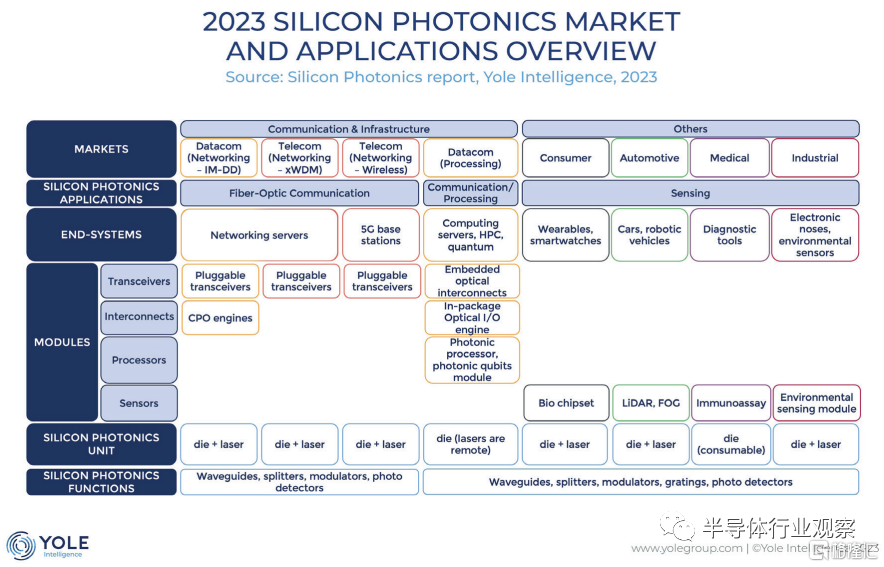

圖 2:大量潛在應用預示着大有可爲的機遇即將到來。

代工廠提供硅光子學服務,幫助其他公司制造光子芯片。這些代工廠通常使用先進的制造工藝,如 CMOS(互補金屬氧化物半導體)技術來生產這些芯片。設備供應商提供制造硅光子設備所需的工具。這些工具的質量和精度對生產高性能光子元件至關重要。

硅光子產業的特點是不斷進行研發、建立战略合作夥伴關系,以及參與者之間爲推動技術發展而开展合作。由於硅光子代工廠的出現和該領域專業知識的不斷增長,更多的公司也更容易獲得該技術。該技術能夠提高數據傳輸速度、降低能耗並實現各種應用,因此是一個前景廣闊的產業增長領域。

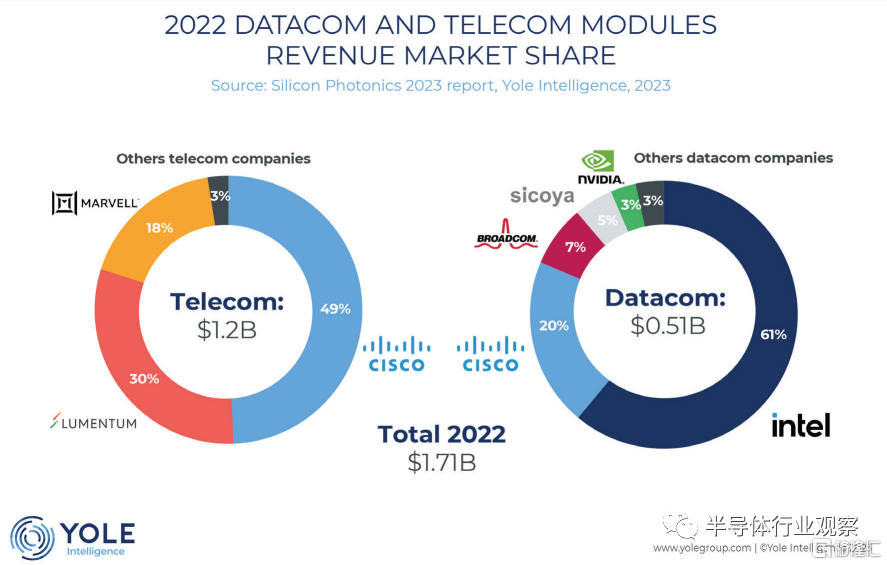

英特爾仍然是數據通信市場的領導者,在出貨量和收入方面都佔據了 61% 的市場份額,緊隨其後的是思科、Broadcom 和其他較小的公司。

Yole Intelligence 預計,隨着其他公司近期加強產品組合並將 PIC 商業化,英特爾將失去其主導市場份額。在電信領域,思科(Acacia)佔據了近 50% 的市場份額,其次是 Lumentum(Neophotonics)和 Marvell(Inphi)。相幹可插拔 ZR/ZR+ 模塊推動了電信硅光子市場的發展。

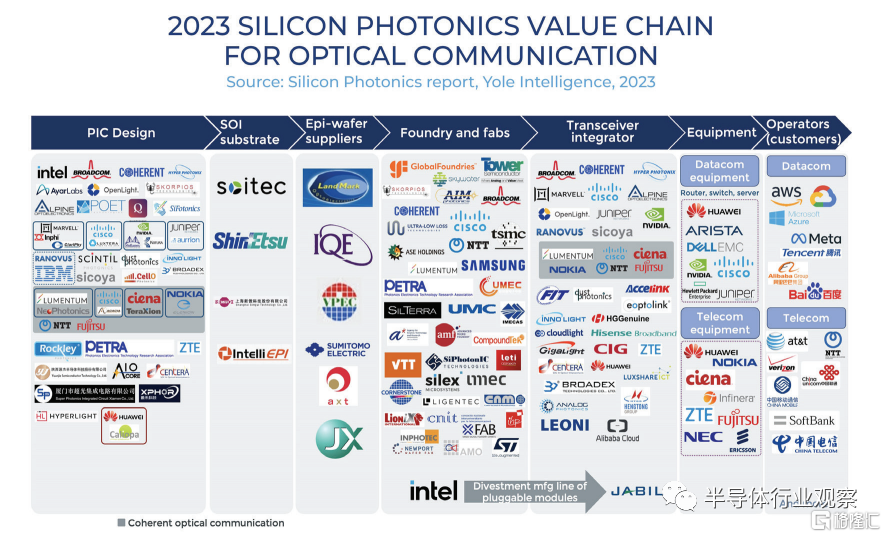

圖 3:英特爾、思科、Marvell... 硅光子產業對其未來價值充滿信心。

英特爾最近把水攪渾了,不僅未能完成對 Tower 公司的收購,還將其基於硅光子技術的可插拔模塊生產线剝離給了捷普公司(Jabil)。英特爾正在努力重新奪回芯片生產技術的領先地位,希望與 Tower 公司的合並能幫助其加速轉型,成爲其他芯片設計公司的主要制造商。此次收購的失敗將迫使英特爾將其代工服務(IFS)部門的業務战略重點完全放在領先的工藝技術上。由於技術是中美緊張經濟關系中的主战場,這也會讓與中國關系密切的美國公司進一步感到寒意。

英特爾最近做出战略決策,將其生產线移交給捷普,從而優化運營效率,降低成本,並利用捷普的專業技術更好地服務客戶,保持市場競爭力,提高盈利能力。英特爾正在將重點轉向开發和生產價值更高的部件,如處理器和計算平台,這些部件與即將推出的專爲分解數據中心設計的光互連產品密不可分。該公司正將重點放在硅光子元件上,這些元件對於新興的傳感應用(如汽車行業或醫療用途)至關重要。

圖 4:2022 年數據通信和電信模塊的收入市場份額。

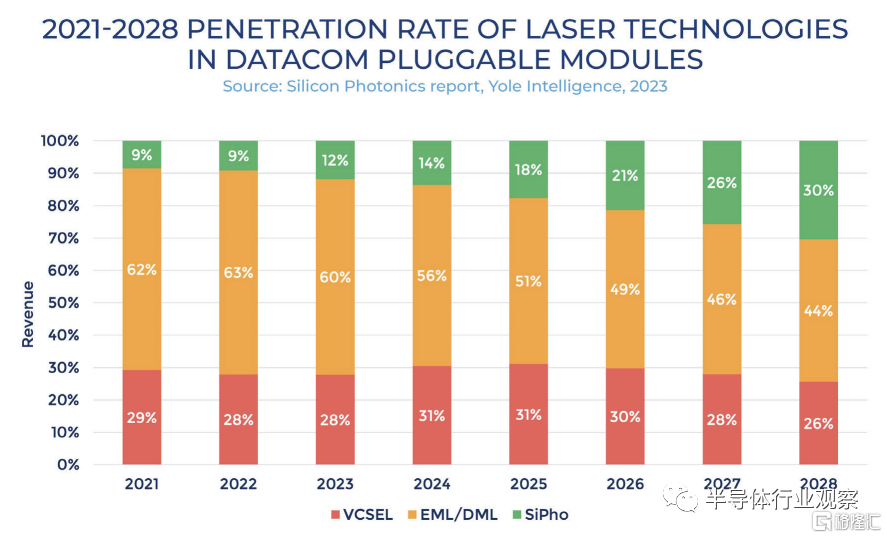

圖 5:2021-2028 年激光技術在數據通信可插拔模塊中的滲透率。

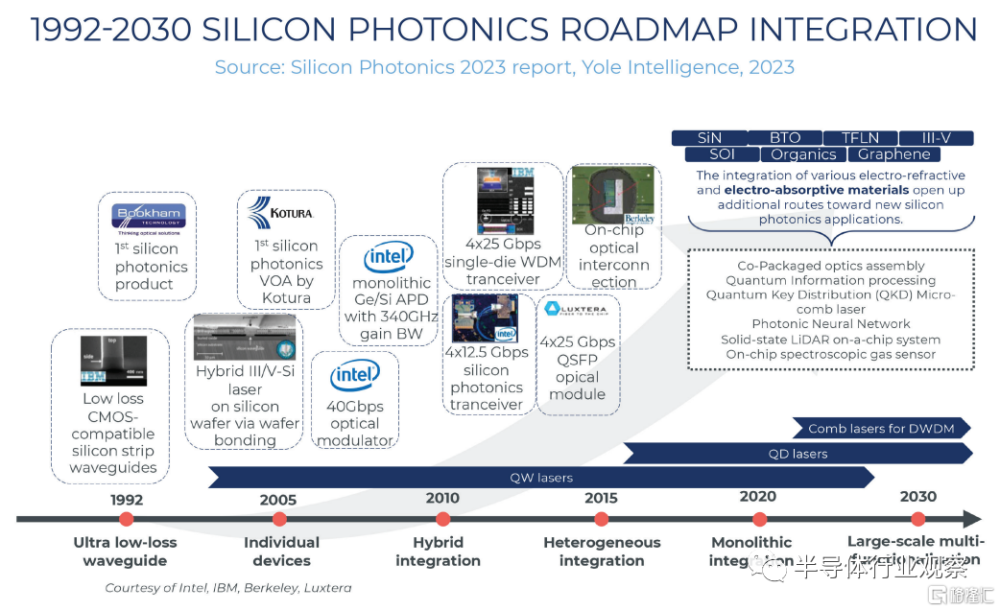

圖 6:1992-2030 年硅光子集成路线圖。

硅光子學是一項先進技術,需要高水平的制造技能,而中國仍然缺乏這種技能。中國公司還處於原型或樣品階段,需要依靠外部合作才能批量供應硅光子收發器或光學引擎。2014 年,華爲和 imec 在光數據鏈路技術的聯合研究中加入了硅光子技術。在此之前,華爲收購了從 imec 和根特大學分離出來的硅光子光學收發器开發商 Caliopa。最終,華爲與 imec 的合作被終止,ASML 的 EUV 光刻系統也於 2019 年被禁止向中國發貨。在被美國商務部列入實體名單後,華爲仍在繼續开展研究,這對其電信設備業務至關重要。中國對硅光子技術進行大量投資的動機十分強烈。

硅光子學的技術途徑是什么?

盡管硅作爲光發射器存在缺陷,但最近的突破性進展引入了在硅上制造有源光學元件的創新方法,並在短短幾年內實現了量產。值得注意的是,硅的內部量子效率較低,而直接帶隙 III-V 材料的效率接近 100%。早在 20 世紀 90 年代,高亮度 LED 應用中的鍵合 LED(GaP 上的砷化鎵)取得成功後,人們就預計將 III-V 材料鍵合到硅上也會非常有效。

加州大學伯克利分校與英特爾公司的合作在解決制造問題和實現大批量生產方面發揮了關鍵作用。硅光子學的途徑似乎是通過量子點(QD)實現單片集成。傳統的 InP PIC 需要五到六種再生長方法,調制器、激光器和探測器可以並排粘合在一起並一起加工,具有固有的優勢。然而,由於 III-V 基板的尺寸遠遠小於 300 毫米,基板的成本並不低,這促使人們對單片集成的興趣與日俱增。因此,片上激光器的單片集成技術爲實現高密度和大規模硅光子集成提供了一種前景廣闊的方法。

在硅基砷化鎵單片器件中選擇量子阱(QW)還是量子點一直是一個關鍵問題。經過四十年的研究,量子點激光器的內在參數已經超過了 QW 器件,使用壽命更長。例如,QD 增益介質對材料缺陷的容忍度很高,因此可以在硅上外延集成 QD 激光器,而其快速的增益響應使其適用於放大高速信號。

此外,QD 增益介質在高溫下的穩定性使其能夠在不制冷的情況下工作,而窄线寬激光器、低閾值電流密度、內部損耗和約束因子則有助於實現低噪聲工作。III-V 族/硅外延技術的重大改進將 QD 技術推向了硅光子學和廣泛應用的前沿。不過,要使這項技術普及到大容量、高性能的 PIC,並使其成爲人們負擔得起的技術,還需要付出很大的努力。

硅光子學的領域並不局限於單一的襯底或材料。各種材料平台,如薄膜 LiNbO3 (TFLN)、SiN、BTO 和 GaAs 等,都已證明了它們在光子集成方面的潛力。其中,硅基 TFLN 進展迅速。憑借其緊密的模式約束,TFLN 已被證明是制造高速調制器、梳狀發生器和各種設備的寶貴材料。值得注意的是,HyperLight 在推動這項技術取得顯著成功方面發揮了關鍵作用。

波導超越了硅,涵蓋了多種材料,包括鈮酸鋰化合物半導體、絕緣體化合物半導體(CSOI)、氮化硅等。例如,氮化硅波導可支持在極高溫度下運行的 980 納米可調激光器,從而帶來了非凡的可能性。

硅光子學產品的制造工藝爲 45 納米,而先進的硅集成電路工作工藝的僅爲幾個納米,兩者在規模上存在巨大差距。值得注意的是,硅光子學並不需要 3 納米光刻技術,因爲 45 納米技術完全足以生產高性能、高質量的硅光子學設備。這一點非常有利,因爲使用光刻水平較低的老式代工廠非常具有成本效益。

通過利用三維鍵合技術將 PIC 與電子器件連接起來(電子器件的光刻技術可能達到 3 納米或更高水平),我們可以利用兩個世界的優勢。因此,在同一晶圓上以同一工藝流程集成光子學和電子學似乎並不合理,因爲這會增加成本和延長生產時間。相反,更明智的做法是三維集成,將最先進的電子技術與最先進的光子技術相結合。

硅光子技術有可能徹底改變數據傳輸和處理的方式,在速度、能效和成本效益方面帶來好處。該技術途徑涉及材料科學、設備工程和應用开發的結合,以實現這一潛力。

標題:爲什么看好硅光?

地址:https://www.iknowplus.com/post/60351.html