12月政治局會議釋放了哪些信號?

核心觀點

12月8日政治局會議的整體基調定爲“以進促穩、先立後破”,“進”與“立”的重要性有所提升。宏觀方面更爲重視財政、貨幣政策的協調配合,針對需求不足的現狀,本次會議將消費和投資二者結合進行整體部署以實現總需求的復蘇。對於債市而言,貨幣政策重提“靈活適度”,釋放積極信號,結合市場利率走勢和基本面情況,後續降息、降准均存在可能性,短期內長債利率或將震蕩偏強運行。

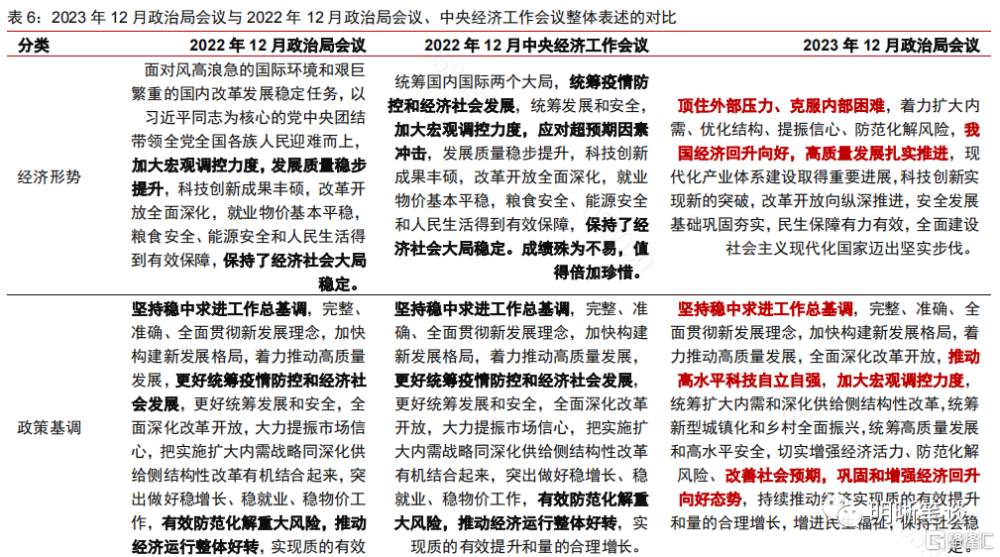

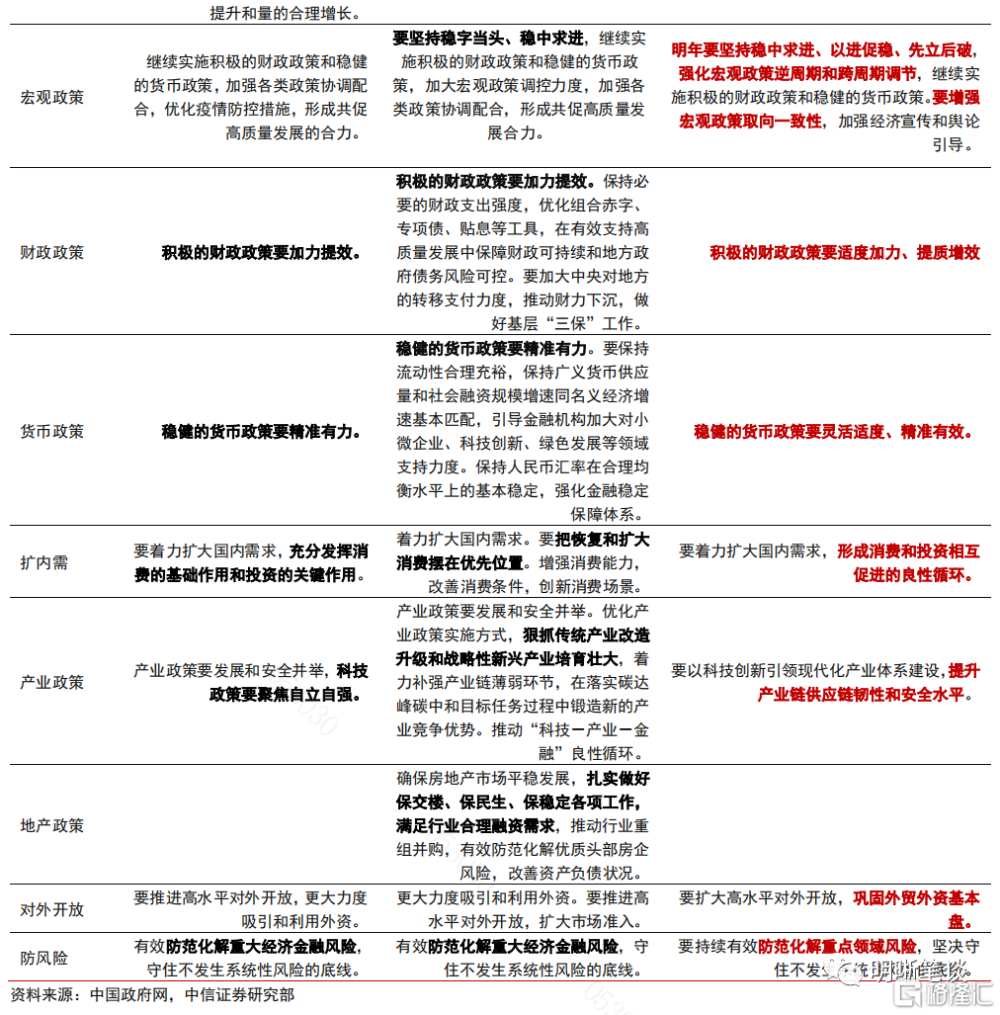

整體基調:“穩中求進、以進促穩、先立後破”。“以進促穩、先立後破”是首次出現在年末政治局會議通稿中,用以替換2021年及2022年12月政治局會議中提及的“穩字當頭”,由此可見“進”與“立”或將成爲明年工作开展的重點內容。和歷史上“以進促穩”的表述及經濟形勢相比,本次會議通稿中,“進”的色彩明顯加重;“先立後破”首次提置於總基調的部分,表明新舊動能轉換過程中的平衡得到高度重視。

宏觀政策:增強取向一致性,加強財政、貨幣政策的協調配合。後續貨幣政策或將採取降准、降息等操作以配合財政擴張。

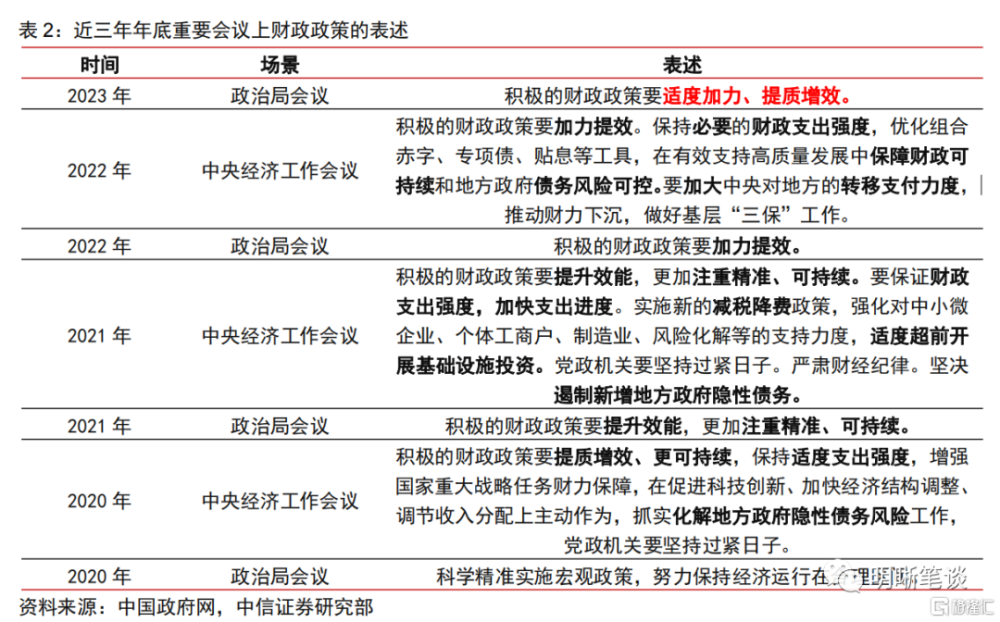

財政政策:適度加力、提質增效。本次會議對財政的表述相較2021年“精准、效能與可持續”等關鍵詞更爲積極,較2022年“加力提效”的表述本質上並無區別,財政政策的重點依舊落在“加力”與“提效”上。在“加強逆周期和跨周期調節”的要求下,逆周期及跨周期調節力度加碼或將成爲主线。預計在明年的經濟工作中,在地方債務風險可控的前提下,財政支出將在今年的基礎上延續加力並注重政策效能的提升。

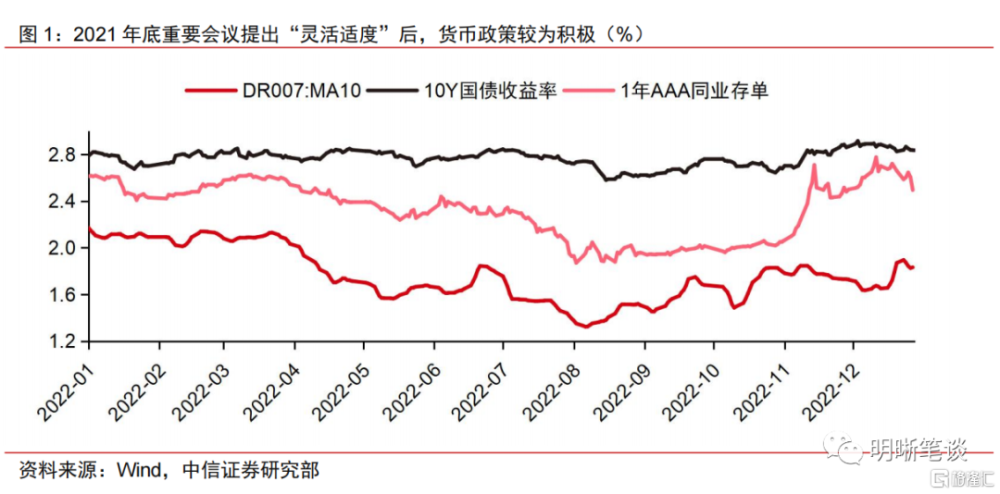

貨幣政策:靈活適度、精准有效。本月召开的政治局會議強調,“穩健的貨幣政策要靈活適度、精准有效”。其中“靈活適度”的表述曾出現在2021年底的政治局會議以及中央經濟工作會議上,回顧歷史上12月底重要會議以及歷年的貨幣政策報告可以發現,在提及“靈活適度”表述後,貨幣政策操作較爲積極,多伴隨MLF降息、資金利率以及10年期國債收益率的下行。本次政治局會議重提“靈活適度”,體現出較爲積極的信號,或預示着接下來進一步寬松的可能。

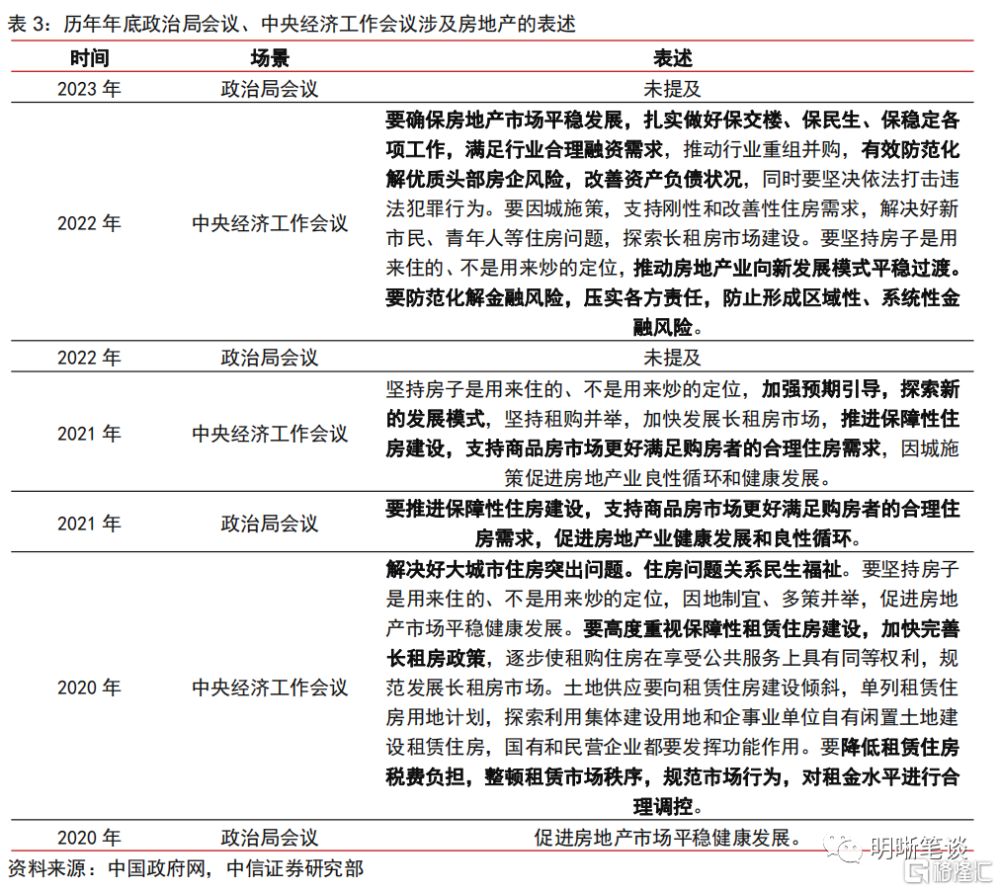

房地產:後續基調或仍爲供求關系變化及三大工程建設。歷年12月的中央政治局會議均較少着墨地產行業,而今年年內7月政治局會議作出了房地產市場供求出現重大變化的表述,同時在保交樓、“三個不低於”等政策的支持下,房企整體風險有所緩解。預計本年度中央經濟工作會議將沿用新供求關系發生重大變化的基調,未來或仍將以風險化解、三大工程建設作爲主线。考慮到本次會議上“先立後破”的總體基調,對作爲“舊動能”的房地產業,未來不排除更進一步的政策出台的可能。

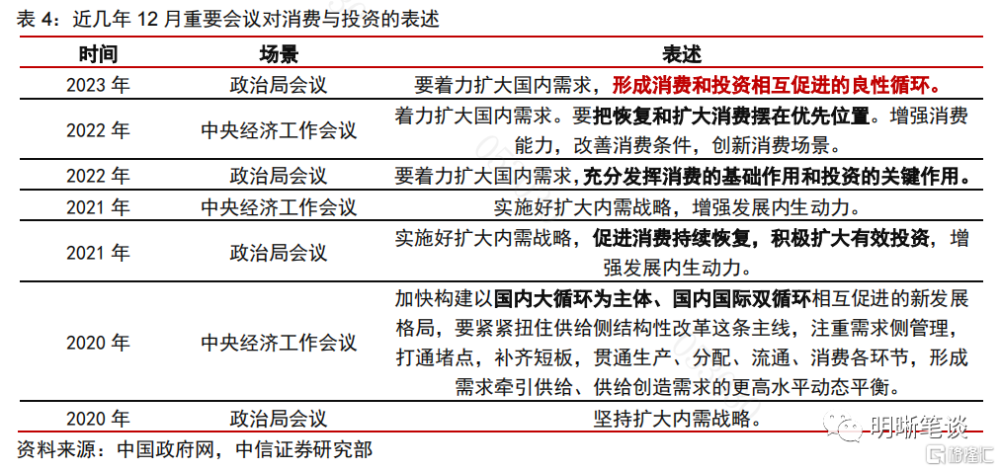

消費與投資:構建良性循環。本次政治局會議提出“要着力擴大國內需求,形成消費和投資相互促進的良性循環”。需求不足依然是制約經濟修復的關鍵因素。2022年底的中央政治局會議上提出“要充分發揮消費的基礎作用和投資的關鍵作用”,本次會議上則是表述將二者結合進行整體部署,可能意味着未來投資將更加注重效率,投資方向可能將向關鍵民生領域傾斜,與最終需求相匹配,而需求的好轉也將帶動相關領域投資的增長,形成相互促進的良性循環。

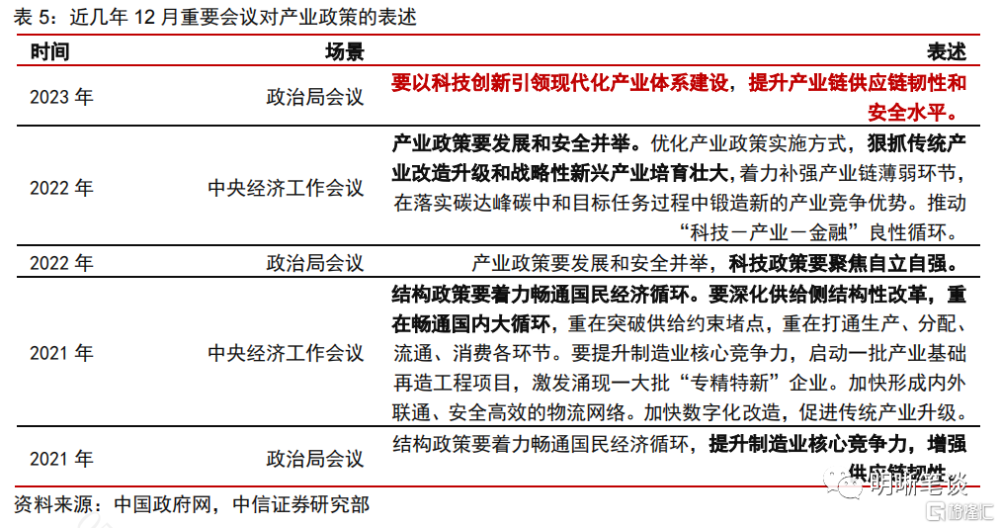

產業政策:現代化產業體系建設。本次政治局會議提出“要以科技創新引領現代化產業體系建設,提升產業鏈供應鏈韌性和安全水平”。本次表述相較原有表述的整體內涵基本一致,主基調仍爲產業升級與競爭力的提升,同時爲應對外部不確定環境而加強抗風險能力建設。預計即將召开的中央經濟工作會議或延續將高新技術產業作爲着力重點。

債市策略:12月8日政治局會議提及強化逆周期和跨周期調節,對貨幣政策的表述重提“靈活適度”,貨幣政策或仍有發力空間。綜合市場利率走勢和當下的基本面及政策環境,後續降息、降准均存在落地的可能性,短期內長債利率或將震蕩偏強運行。

風險因素:國內政策力度超預期變化;國內經濟復蘇不及預期;海外主要經濟體衰退;地緣政治衝突進一步加劇。

正文

中共中央政治局12月8日召开會議,分析研究2024年經濟工作。12月召开的中央政治局會議通常會對接下來召开的中央經濟工作會議定調,並爲第二年經濟工作的开展做鋪墊。本次政治局會議釋放了哪些信號,明年的經濟工作又有哪些重點方向?本文將予以分析。

整體基調:“穩中求進、以進促穩、先立後破”

會議指出,“明年要堅持穩中求進、以進促穩、先立後破”。其中“穩中求進”是歷次經濟工作的總起之句,體現了政策主題延續的穩定信號。而“以進促穩、先立後破”則是首次出現在年末政治局會議通稿中,用以替換2021年及2022年12月政治局會議中提及的“穩字當頭”,由此可見“進”與“立”或將成爲明年工作开展的重點內容。政治局會議中表述的更替體現了我國現階段的經濟形勢,以及“進”與“穩”、“立”與“破”的辯證關系。

“以進促穩”:“進”是“穩”的持續動力

縱觀歷次表述,“以進促穩”整體重點仍落於“穩”,而在本次通稿中,“進”的色彩明顯加重。疫後復蘇的關鍵階段,需要釋放更多積極動能。四季度制造業PMI指數回落至臨界點以下,經濟回升基礎有待進一步鞏固,來年總體增長目標的實現仍需進一步夯實。在整體形勢處於“爬坡期”的關鍵節點,宏觀調控應主動把握新經濟形勢,穩增長等政策工具或迎來進一步加碼。

“先立後破”:經濟發展新動能與舊動能的整體平衡

“先立後破”的表述曾出現在2021年的中央經濟工作會議上,後續亦用於回應能源更替問題。2021年中央工作會議上,“先立後破”緊接於“調整政策和推動改革要把握好時度效”的表述之後,強調改革及政策調整的“時度效”。此後在2022年初,在能源結構與產業調整中,新型能源未能完全填補傳統能源留下的空缺,導致價格波動並引發社會關注。十三屆全國人大五次會議上提出,對於綠色轉型,“要先立後破,而不能夠未立先破”。“先立後破”,“不立不破”,意味着整體經濟改革要具有長遠目光,在新產業、新機制沒有落地成熟之前,避免盲目求快與一刀切的背離規律做法。

“先立後破”首次提置於總基調的地位,表明經濟規律指導邊界進一步拓寬,新舊動能轉換關系得到高度重視。一方面,近些年我國結構改革與部署調控取得顯著成效,高水平制造業與服務業等增量表現較爲亮眼。另一方面,傳統資源、制造業與基礎服務業仍然在周期中展現了堅實韌性,對總量貢獻功不可沒。中小銀行、地方債、房地產風險整體可控,化解風險工作或將更加溫和穩健、久久爲功。

宏觀政策:增強取向一致性

財政政策:“適度加力、提質增效”

“適度加力、提質增效”的表述相較過往“加力提效”的財政政策表述未出現實質性變化,逆周期及跨周期調節力度加碼或將成爲主线。本次會議對財政的表述相較2021年“精准、效能與可持續”等關鍵詞更爲積極,較2022年“加力提效”的表述本質上並無區別,財政政策的重點依舊落在“加力”與“提效”上。事實上,在今年3月國務院新聞辦舉行的“權威部門話开局”系列主題新聞發布會上,時任財政部長劉昆就曾解釋道,“加力”就是要適度加大財政政策擴張力度,“提效”就是要提升政策效能。在“加強逆周期和跨周期調節”的要求下,逆周期及跨周期調節力度加碼或將成爲主线。預計在明年的經濟工作中,在地方債務風險可控的前提下,財政支出將在今年的基礎上延續加力並注重政策效能的提升。

貨幣政策:靈活適度、精准有效

本月召开的政治局會議強調,“穩健的貨幣政策要靈活適度、精准有效”。其中“靈活適度”的表述曾出現在2021年底的政治局會議以及中央經濟工作會議上,而在這一表態之後,貨幣政策較爲積極,2022年全年分別進行過兩次合計20bps的MLF降息以及兩次共計50bps的降准操作,帶動資金利率以及10年期國債收益率在當年前八個月顯著下行。本次政治局會議時隔兩年重提“靈活適度”,體現出較爲積極的信號,或預示着接下來進一步寬松的可能。此外,“精准有效”的表述雖是首次在重要會議上出現,但2020年的中央經濟工作會議曾提到過“靈活精准”、2022年底的政治局會議以及中央經濟工作會議出現過“精准有力”的相似表述。和以往相比,本次“精准有效”的表述體現出貨幣政策或將更爲關注政策實施效果。

貨幣政策報告提及“靈活適度”表述後,貨幣政策操作較爲積極,多伴隨MLF降息以及10年期國債收益率的下行。近十年來,共有三個階段的貨幣政策報告出現了“靈活適度”的表述,且多對應MLF降息操作:一、2015年四季度至2016年三季度。2015年四季度貨幣政策報告提及“穩健的貨幣政策要靈活適度”後,一直到2016年三季度的每季度貨政報告均在下一階段工作中提及“靈活適度”,央行於2016年2月進行MLF降息25bps操作。二、2019年四季度至2020年四季度。自2019年四季度貨政報告提及“靈活適度”後,央行分別於2020年2月、4月進行過2次共計30bps的MLF降息操作。三、2021年四季度至2022年三季度。2022年年初开始,分別於當年1月和8月進行過2次共計20bps的MLF降息操作。無一例外,在提及“靈活適度”並進行MLF降息操作的當季,10年期國債收益率及1年期AAA同業存單收益率均大幅下行。本次政治局會議提及“靈活適度”,傳遞出較爲積極的信號。

加強財政、貨幣政策的協同配合

本次政治局會議提及“要增強宏觀政策取向一致性”,後續貨幣政策或將採取降准、降息等操作以配合財政擴張。回顧近幾年的歷史,在財政擴張,政府債券淨融資額較高的階段時,央行往往會採用公开市場操作或是降准等方式來釋放流動性。例如今年8-9 月份政府債券加速發行的階段,央行積極开展公开市場操作並在9 月份將存款准備金率降低25bps,對衝政府債供給壓力。在財政政策適度加力的基調下,通過降准釋放流動性來對衝政府債供給壓力將是較有可能的方向。此外,考慮到當前通脹低位運行的壓力,實際利率有所擡升,後續存在通過降息以降低實體經濟融資成本的可能性。

房地產:後續基調或仍爲供求變化及三大工程建設

本次政治局會議未直接提及房地產行業情況,後續中央經濟工作會議基調預計仍將涉及供求關系發生重大變化以及三大工程建設。歷年12月的中央政治局會議均較少着墨地產行業,而今年年內7月政治局會議作出了房地產市場供求出現重大變化的表述,同時在保交樓、“三個不低於”等政策的支持下,房企整體風險有所緩解。預計本年度中央經濟工作會議將沿用新供求關系發生重大變化的基調,未來或仍將以風險化解,保障性住房建設、城中村改造和“平急兩用”公共基礎設施建設三大工程建設作爲主线。考慮到本次會議上“先立後破”的總體基調,對作爲“舊動能”的房地產業,未來不排除更進一步的政策出台的可能,應繼續關注中央經濟工作會議上有沒有新的、超預期的表述。

消費與投資:構建良性循環

本次政治局會議提出“要着力擴大國內需求,形成消費和投資相互促進的良性循環”。其中,投資與需求相互促進的關系爲年末政治局會議中首次提及。我們認爲,現階段供給與需求存在顯著缺口,需求不足依然是制約經濟修復的關鍵因素。2022年底的中央政治局會議上提出“要充分發揮消費的基礎作用和投資的關鍵作用”,本次會議上則是表述將二者結合進行整體部署,可能意味着未來投資將更加注重效率,投資方向可能將向關鍵民生領域傾斜,與最終需求相匹配,而需求的好轉也將帶動相關領域投資的增長,形成相互促進的良性循環。

產業政策:現代化產業體系建設

本次政治局會議提出“要以科技創新引領現代化產業體系建設,提升產業鏈供應鏈韌性和安全水平”。本次表述相較原有表述的整體內涵基本一致,主基調仍爲產業升級與競爭力的提升,同時爲應對外部不確定環境而加強抗風險能力建設。預計即將召开的中央經濟工作會議或延續將高新技術產業作爲着力重點,同時就傳統產業穩定總量的作用做出平衡部署。

附錄

債市策略

12月8日政治局會議提及強化逆周期和跨周期調節,對貨幣政策的表述重提“靈活適度”,貨幣政策或仍有發力空間。綜合市場利率走勢和當下的基本面及政策環境,後續降息、降准均存在落地的可能性,短期內長債利率或將震蕩偏強運行。

風險因素

國內政策力度超預期變化;國內經濟復蘇不及預期;海外主要經濟體衰退;地緣政治衝突進一步加劇。

注:本文節選自中信證券研究部已於2023年12月11日發布的《債市啓明系列20231211—12月政治局會議釋放了哪些信號?》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:12月政治局會議釋放了哪些信號?

地址:https://www.iknowplus.com/post/60348.html