美聯儲若提前降息,會因爲什么?

摘 要

過去一段時間,長端美債利率從5%快速降至4.1%,成爲包括美股、黃金、新興等資產表現的主线。當前CME利率交易明年3月降息,全年降息5次,基本面角度看已然過度。我們提示下周美聯儲再度敲打的風險。但如果美聯儲提前降息,可能因爲什么?

一、美債利率下行的原因:期限溢價與實際利率回落

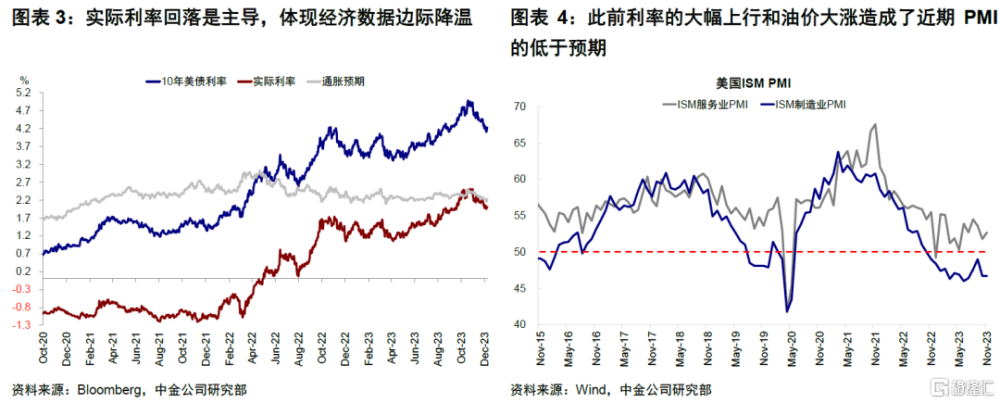

10月19日高點以來,美債利率基本回吐9月以來漲幅,與此前衝高相反,利率回落以期限溢價和實際利率爲主要貢獻,分別反應發債壓力緩解和經濟數據降溫。但需要注意的是,往後看一季度依然有發債小高峰,近期利率和油價下行也可能導致“軟數據”再反彈。

二、降息交易是否過度了:基本面並不支持,3月降息時間也非常緊張;關注明年初通脹與發債擾動

當前市場預期3月开始連續降息,即便非農超預期也並未大幅糾正這一局面。我們認爲從基本面的角度看並不支持這一點,一則高利率對存量的擠壓有限,消費仍具有韌性,基本面突然和深度下滑的可能性較低;二則利率驟降也會使好不容易被抑制的地產等需求重新被激活;此外時間上僅剩兩次會議也非常緊張,還要管理縮表預期,根據上一次經驗,從暗示結束加息到首次降息持續了半年時間。

三、如果提前降息,可能會因爲什么?預防式降息、對衝流動性收緊、大選可能影響

我們認爲基本面並不支持美聯儲在一季度就开啓降息。但若假設美聯儲出於非基本面因素選擇提前降息,可能的考慮來自以下三個方面:“預防式”降息,例如1995年和2019年、對衝縮表的流動性收緊影響(我們判斷二季度开始顯現)、避免距離大選太近有幹擾選擇之嫌。

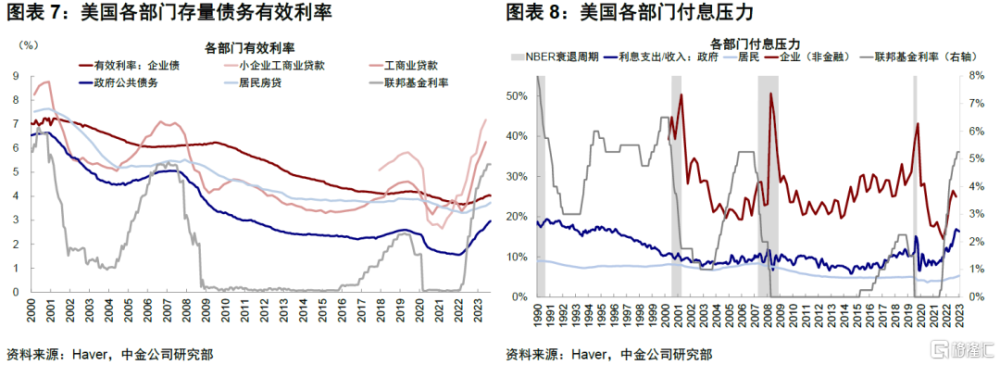

過去一段時間,長端美債利率從5%快速降至4.1%,成爲包括美股、黃金、新興等所有資產表現的主线。有意思的是,短短一個月前的“high for longer”擔憂已被拋在腦後,連鮑威爾的“敲打”也被完全忽視。11月FOMC第二次暫停加息和美聯儲理事Waller的降息表態成爲分水嶺,市場不僅交易加息結束,降息預期也不斷前置,當前CME利率期貨已开始交易明年3月降息,全年降息5次。從基本面角度看,市場交易的降息預期顯然已經過度,我們也提示下周12月FOMC會議美聯儲再度敲打的風險。但如果美聯儲就是不按基本面出牌提前降息,又可能出於什么原因?

一、美債利率下行的原因:期限溢價與實際利率回落

10月19日高點以來,10年美債利率累計下降76bp至4.2%,基本回吐9月以來的漲幅。此前利率衝高至5%主要受到期限溢價和實際利率的推動,分別反映財政部發債供給增加與經濟超預期韌性的重新定價(《本輪美債利率上行的幾點不同特徵》)。10月下旬以來,利率回落的主要動力正好與此相反,期限溢價和實際利率回落也成爲主要貢獻。

1)相比利率預期,期限溢價是主導,反映發債壓力緩解。從期限溢價和利率預期拆解看,利率預期下降22bp至4.4%,主要受降息預期前置影響;期限溢價下降67bp並再度轉負至-0.2%,9月前超預期發債前的低點-0.5%。當前TGA账戶已經回補至財政部計劃的7500億美元,且10月財政部公布[1]的4Q23發債計劃較其7月宣布規模下滑760億美元至7760美元。但明年一季度仍是發債小高峰,財政部1Q24預計發債8160億美元,比4Q23小幅增加,仍需關注風險溢價是否反復甚至重新回正。

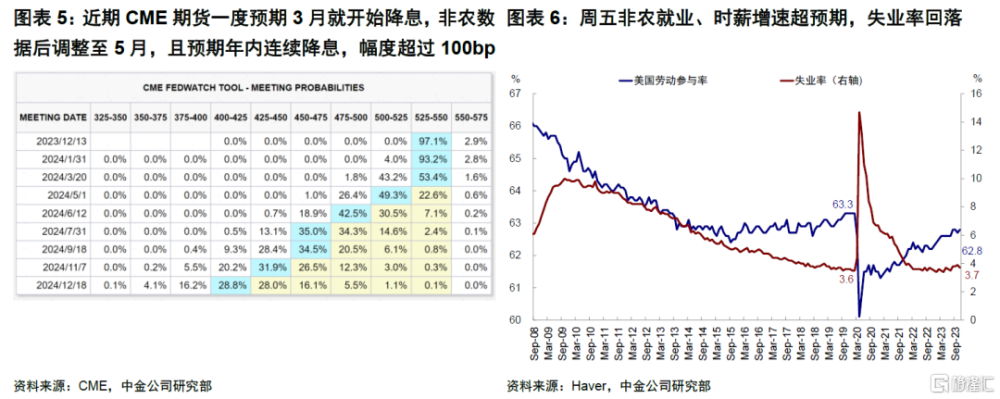

2)相比通脹預期,實際利率是主導,反映經濟數據降溫。從實際利率和通脹預期拆解看,實際利率下降50bp,通脹預期下降26bp,經濟數據尤其是PMI這種調查“軟數據”降溫,都給10月經濟“再加速”降溫。不過需要注意的是,大幅擺動的金融市場和大宗商品價格也會影響經濟數據,特別是與預期相關的“軟數據”,例如此前利率的大幅上行和油價大漲造成了近期PMI的低於預期,那么也要注意過去一段時間利率驟降和油價大跌後的數據可能再度超預期。

二、降息交易是否過度了:

基本面並不支持,3月降息時間也非常緊張;

關注明年初通脹與發債擾動

當前市場已經开始交易3月降息,全年降息5次,周五超預期的非農才將這一預期小幅拉回至5月,但也並未大幅改變這一局面,3月降息與否的概率(43.2%)仍在兩可之間。我們認爲從基本面的角度看並不支持這一點,一則高利率對存量的擠壓有限,二則利率驟降也會使好不容易被抑制的地產等需求重新被激活;此外時間上僅剩兩次會議也非常緊張,還要管理縮表預期。具體來看,

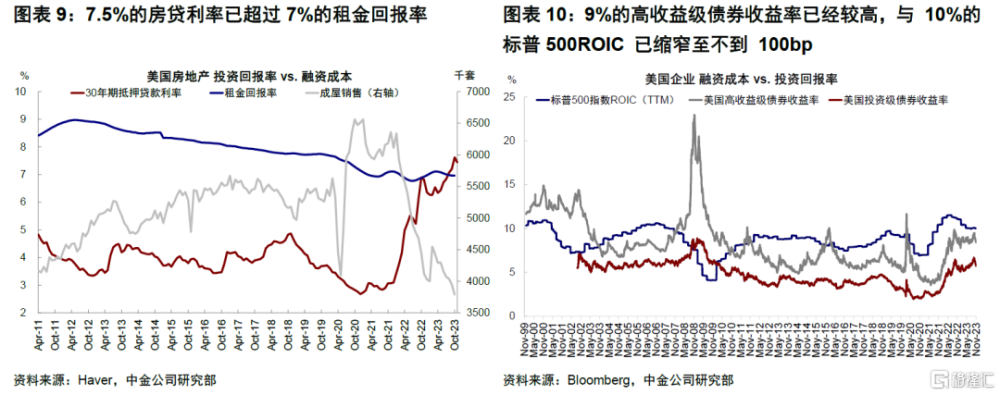

1)高利率對存量需求擠壓有限,消費仍具有韌性,基本面突然和深度下滑的可能性較低。由於居民部門94%按揭都是固定利率,因此高利率對居民付息壓力的擠壓緩慢且有限,我們測算當前付息佔收入比例只到2019年水平,實際有效利率3.7%,遠低於8%的30年新增按揭利率。再加上較多的超額儲蓄可以支撐至2024年下半年,都解釋了美國居民消費的韌性。至於信用卡違約率的擡升,其1萬億美元存量只佔居民17萬億美元負債的6%,不是主要矛盾(《詳解中美各部門融資成本與負擔》)。這一局面使得佔經濟八成的消費維持韌性,美國增長面臨深度和突然下滑的可能性較低,也是我們判斷美國在三個月內需要降息緊迫性沒那么大的基本面“支點”。

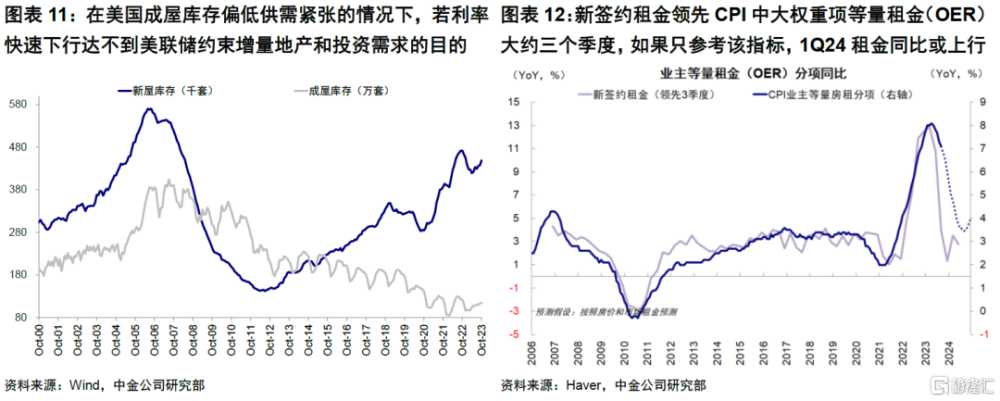

2)利率過早下行可能再度激活增量需求,如地產。對比當前居民和企業部門新增融資成本與投資回報率,可以發現也就剛剛超過,例如7.5%的30年按揭利率剛超過7%的租金回報率。因此,若市場自發交易降息、且美聯儲也快速降息的話,有可能使得本來需求就不錯的房地產市場需求再度活躍,進而達不到美聯儲希望約束增量地產和投資需求的目的。今年三季度美國地產市場一度活躍就是因此而起,也是美聯儲主席鮑威爾一直不希望過早放棄對於“加息”表態的原因。

3)通脹路徑在明年初存在小幅擾動,尤其是房租。BLS公布的新籤約租金指標領先CPI中大權重項等量租金(OER)大約三個季度。我們注意到租金近期再度上行,這有可能在1Q24導致CPI中租金分項同比上行,值得關注明年初核心通脹中的分項走勢(《全球市場2024年展望:避不开的周期》)。

4)一季度仍是財政部發債小高峰。根據10月財政部公布的發債計劃,1Q24財政部預計發債8160億美元,比4Q23小幅增加,關注對當前已經回落至負區間的期限溢價的可能擾動。

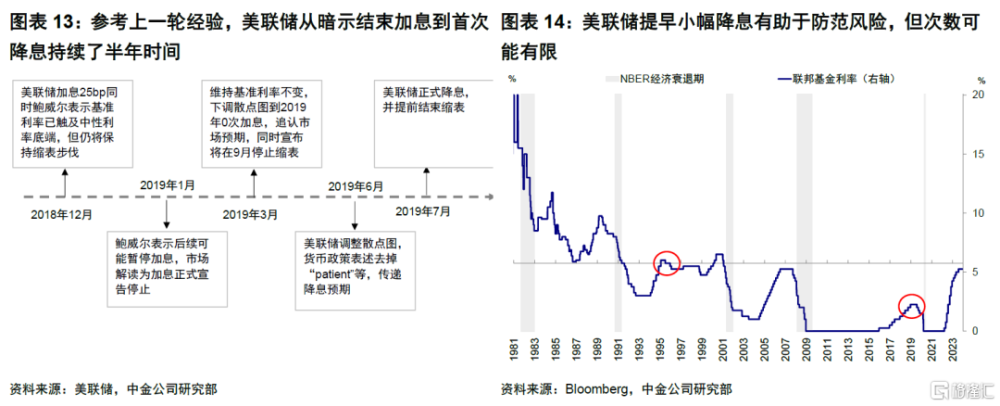

5)如果單純從節奏和時間考慮,美聯儲完成政策路徑切換也非常緊湊。從現在开始到2024年上半年,只有12月、1月、3月和5月共計4次會議,在這四次會議中美聯儲需要完成調整點陣圖、管理縮表停止、暗示降息三件事。參考上一輪經驗,美聯儲從暗示結束加息到首次降息持續了半年時間。2018年12月FOMC美聯儲加息25bp(最後一次加息),同時鮑威爾表示基准利率已觸及中性利率底端,但仍將保持縮表步伐;2019年1月鮑威爾表示後續可能暫停加息,市場解讀爲加息正式宣告停止;3月FOMC維持基准利率不變,下調散點圖到2019年0次加息,追認市場預期,同時宣布在9月停止縮表;6月FOMC美聯儲調整點陣圖,17個委員中8人預計2019年有超過25bp降息,中位數離降息僅有一人之差,貨幣政策表述去掉“patient”等,傳遞降息預期;7月FOMC美聯儲正式降息,並提前結束縮表。

三、如果提前降息,可能會因爲什么?

預防式降息、對衝流動性收緊、大選可能影響

基於上文分析,我們認爲基本面並不支持美聯儲在一季度就开啓降息。但若假設美聯儲出於非基本面因素選擇提前降息,可能的考慮來自以下三個方面:“預防式”降息、對衝縮表的流動性收緊影響、避免距離大選太近有幹擾選擇之嫌。

►預防式降息:類似於停止加息觀察緊縮效果,也可以預防式降息一兩次觀察效果。考慮到美國通脹水平從9%以上的高位已經回落至3%,且我們測算未來可能繼續回落至2%~3%區間,通脹預期下行導致即便美聯儲停止加息,實際的聯邦基金利率也會上升。美聯儲提早小幅降息有助於防範過度緊縮的風險,但次數可能有限。90年代以來就有兩次預防式降息的經驗,例如1995年和2019年,經濟均未衰退但美聯儲都分別小幅降息75bp,且距下次降息分別停止了一年和4個月。但站在當前角度,由於融資成本剛剛壓制,預防式降息可能冒着較大需求再度上行的風險。

►對衝流動性收緊:一季度後流動性壓力再度增加,可以預防金融風險。盡管四季度美聯儲縮減1800億美元國債(每個月600億),但四季度並沒有產生實際的流動性衝擊,一個主要原因是因爲貨幣市場基金將此前停留在美聯儲逆回購账上的資金重新买入債券對衝了影響,其規模從2.1萬億美元降至1.3萬億美元,使得流動性指標(美聯儲資產-TGA-逆回購)四季度不降反升,從5.6萬億美元反而升至5.8萬億美元。我們結合美聯儲縮表節奏、逆回購變化情況測算:當前逆回購存量,大體相當於財政部一季度短債發行規模的兩倍多,如果按承接70%能力計算,一季度依然壓力不大,但二季度之後則將开始顯現,除非屆時美聯儲選擇停止縮表並降息。

►避开幹擾大選之嫌:美國2024年將於2024年7月和8月共和民主兩黨初選結束,候選人正式提名後進入最終階段,貨幣政策屆時的變化也將難免對此有一定影響。

總體而言,基本面並不支持美聯儲過早降息,當前降息預期和美債利率快速下行已經搶跑,我們提示12月FOMC會議美聯儲繼續敲打的可能性(北京時間12月14日凌晨)。我們判斷12月會議大概率不加息,但由於會議會公布經濟預測及散點圖,所以美聯儲對2024年利率終點的判斷也將成爲市場預期“兌現”還是“矯正”的關鍵。9月FOMC會議美聯儲對2023年和2024年利率終點判斷爲5.6%和5.1%(隱含2024年降息2次),相比6月會議和市場會前預期的4次降息更爲鷹派,引發市場波動。

對於美債利率,當前尚未至我們測算的3.9%中樞,給定增長下行和貨幣寬松的大方向,中樞還是下行的。但短期的搶跑存在反復風險,尤其是12月FOMC和明年一季度通脹與發債擾動。往後看,我們預計短期內市場或需進一步消化鮑威爾及聯儲官員此前表態,利率或呈階梯下行,分別“倒逼”不加息和降息。當前短債比長債具有更大吸引力。

市場動態:非農數據意外強勁,10年期美債利率先降後升,美股收漲

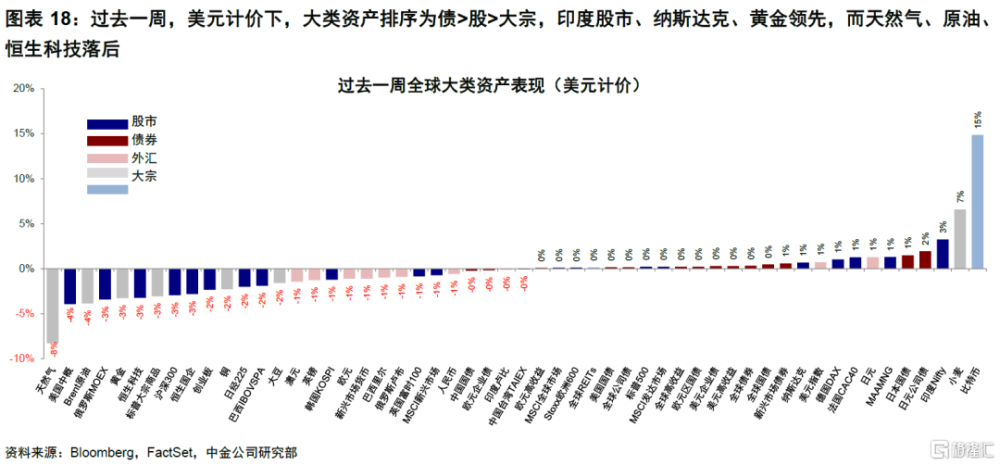

►資產表現:債>股>大宗;美債利率回落,美股上漲。本周初公布的10月JOLTS職位空缺及ADP就業數據均弱於預期,但在超預期的ISM服務業PMI和石油減產不確定性影響下,美股呈震蕩行情,美債利率回落至4.2%以下。周中,谷歌推出新型AI模型Gemini帶動科技股上漲,美股回升。臨近周末,11月非農數據意外強勁,數據公布後降息預期回落,美債利率和美元跳升,但12月消費者信心和未來一年通脹預期提振軟着陸信心,美股低开高走。

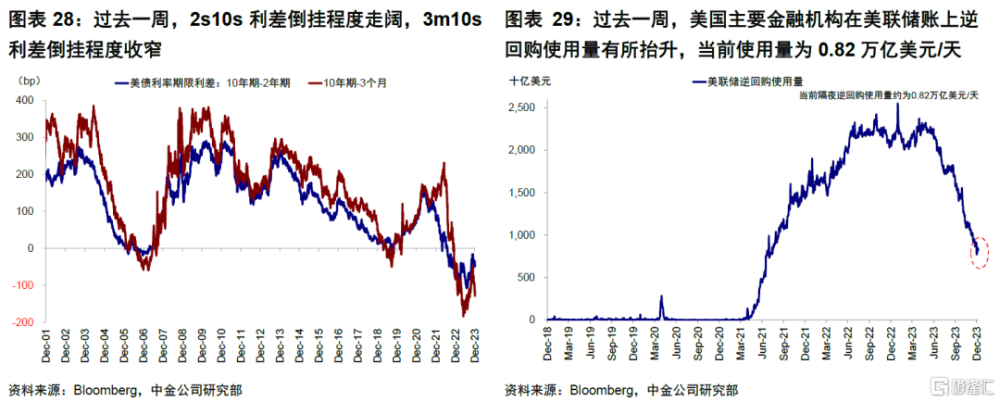

►流動性:逆回購使用量回升。過去一周,OIS-SOFR利差回落至25bp,美國高收益債信用利差收窄,投資級債券信用利差走闊;衡量離岸美元流動性的指標上,歐元和瑞郎與美元交叉互換收窄,日元和英鎊與美元交叉互換走闊。美國主要金融機構在美聯儲账上逆回購使用量回升,當前使用量爲0.82萬億美元/天。

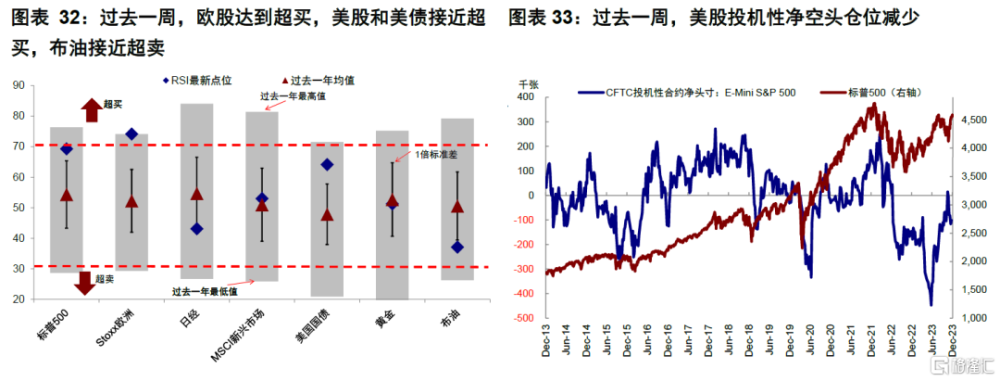

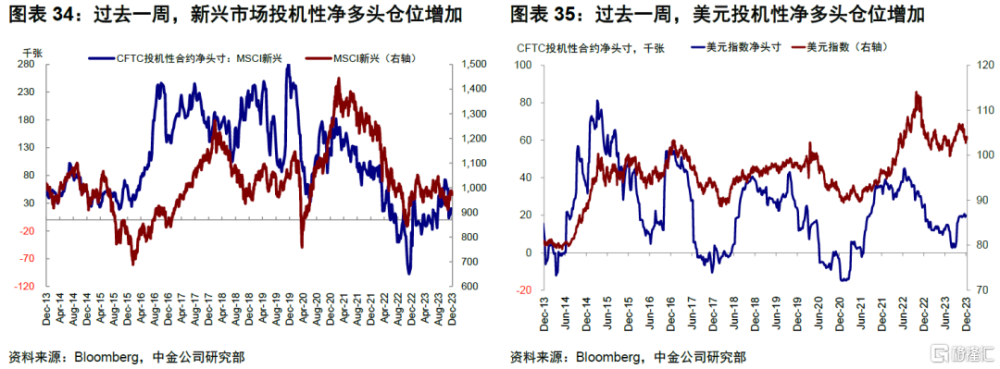

►情緒倉位:歐股達到超买,美股和美債接近超买,布油接近超賣。過去一周,超买超賣情緒上,歐股達到超买,美股和美債接近超买,布油接近超賣。投機性倉位方面,美股投機性淨空頭倉位減少,新興市場、美元投機性淨多頭倉位增加,黃金投機性淨多頭倉位減少,2年美債淨空頭倉位增加,10年美債淨空頭倉位減少。

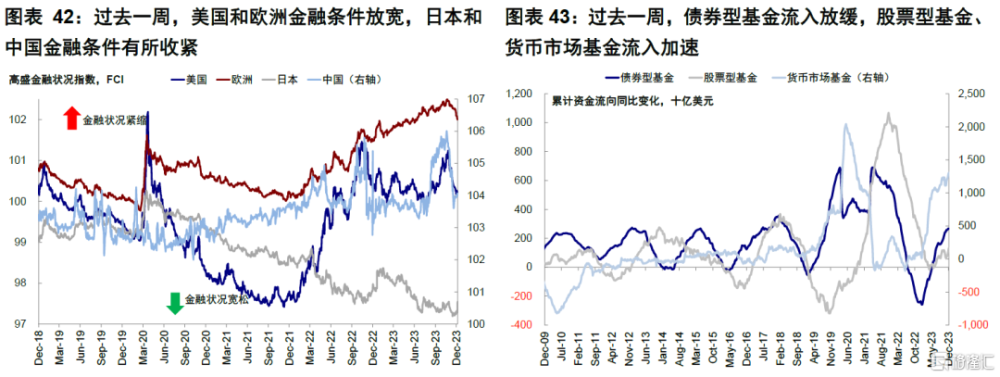

►資金流向:債基流入放緩,股基、貨基流入加速。過去一周,債券型基金流入放緩,股票型基金和貨幣市場基金流入加速。分市場看,各主要市場股市中,美國流入放緩,日本、發達歐洲流出放緩,新興市場和中國轉爲流入。

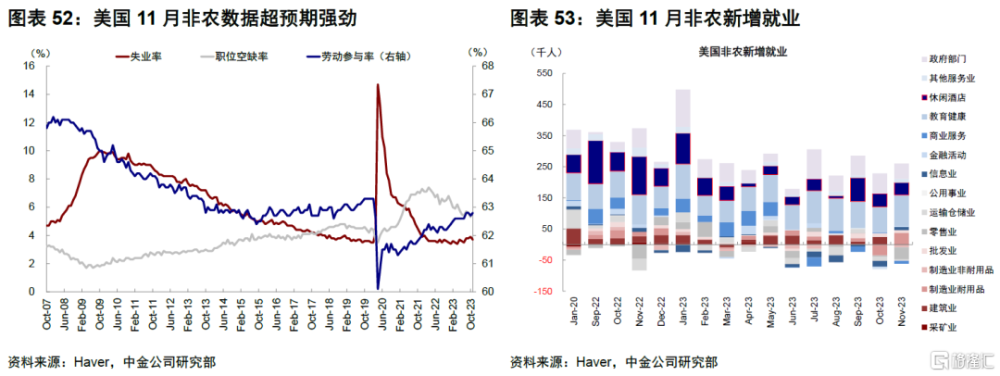

►基本面與政策:美國11月非農數據意外強勁,11月ISM服務業PMI超預期回暖,庫存指標大漲,就業指數三個月來首升。11月美國非農新增就業19.9萬,超過預期值18.3萬;失業率3.7%,預期3.9%,勞動參與率62.8%,預期62.7%。11月美國ISM制造業PMI 52.7,超過預期值52,庫存指標單月大漲5.9個點,爲5月以來最大漲幅,庫存情緒指標也大漲7.8個點,創下2020年以來最高。

►市場估值:美股估值低於增長和流動性合理水平。當前標普500的18.9倍動態P/E低於名義利率和高收益債利差能夠支撐的合理水平(~19.2倍)。

注: 本文摘自中金公司2023年12月10日已經發布的《美聯儲若提前降息,會因爲什么?》;劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867、李雨婕 分析員 SAC 執證編號:S0080523030005 SFC CE Ref:BRG962

標題:美聯儲若提前降息,會因爲什么?

地址:https://www.iknowplus.com/post/60295.html