美國財政壓力幾何?

核心觀點

當前美國政府關門危機雖暫時解除,但當前的付息壓力和未來經濟下行壓力下美國債務風險不容小覷,並且長期融資也存在挑战。今年下半年美國財政部超預期發債對美債利率形成了一定衝擊,盡管短期而言長端美債發行節奏有所放緩,但預計債券發行壓力仍會是債券利率中樞上移的中長期壓力。

美國財政壓力未來幾何?

1、美國財政預算通過需要各方的妥協與合作,當前政府關門危機已暫時解除。首先,聯邦機構提出預算請求並提交給白宮管理和預算辦公室 (OMB),OMB將參考各機構要求爲總統制定預算提案,總統將於第二年年初向國會提交預算提案。隨後,預算委員會將舉行聽證會,衆議院和參議院制定各自的預算決策,經過談判通過每項資金法案。最後,國會將批准的撥款法案交送總統籤署或否決。由於國會於 11 月中旬通過了一項臨時政府撥款法案,當前政府關門危機已暫時解除。

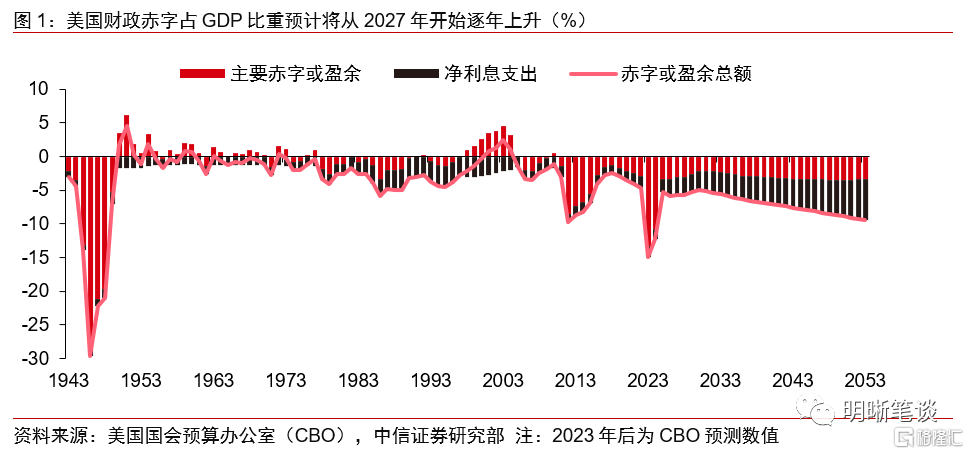

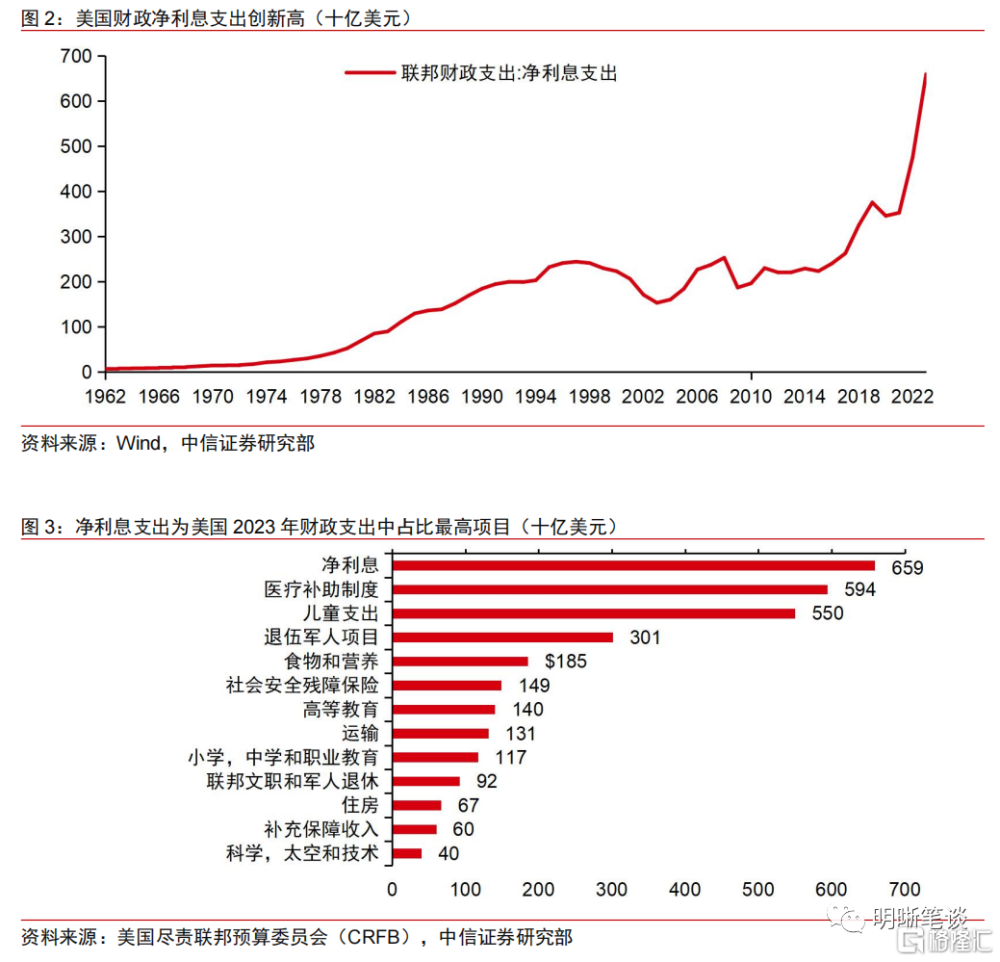

2、當前美國財政壓力首先集中在付息壓力。在2022年前,利息支出增速較平穩,但由於2022年美聯儲开始加息,疊加疫情時期財政支出大幅上升,負債規模飆升,淨利息支出佔GDP比重從2021年1.6%提升至2023年2.5%。長遠來看,CBO預測2027年利息支出佔GDP比重將超過5%,2032年突破6%。

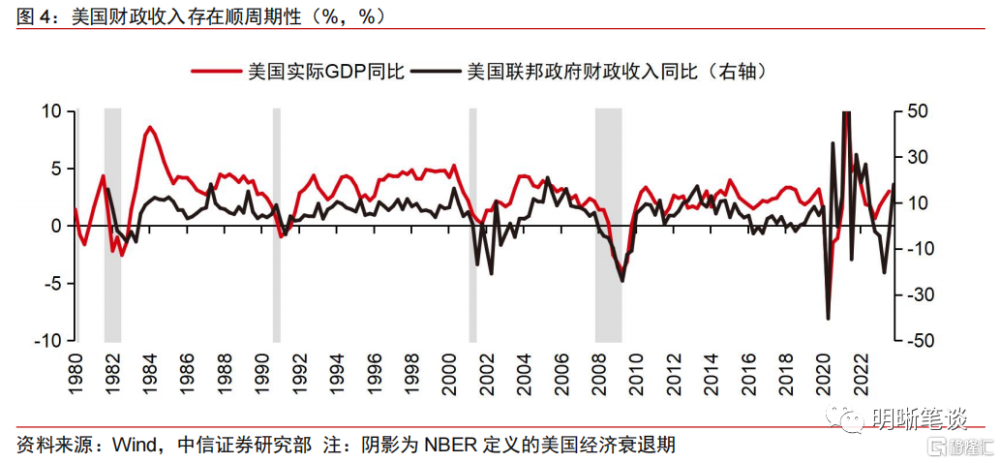

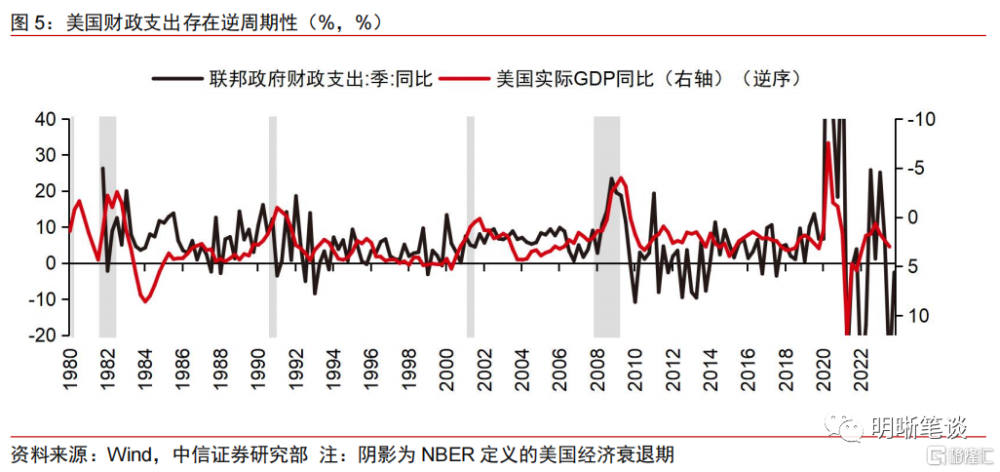

3、預計明年美國經濟下行壓力會增大,導致的財政收入減少和財政支出增加也會增加美國債務壓力,提升未來債務風險。美國聯邦政府收入存在順周期性,而財政支出往往存在逆周期性以平滑美國經濟波動,在明年經濟進一步放緩,甚至步入衰退的預期下,預計美國就業將進一步走弱,財政收入或將繼續下滑,而美國財政支出將保持較高水平,因而預計美國債務存量將進一步累積,疊加利率高位運行,未來美國財政風險將進一步加大。

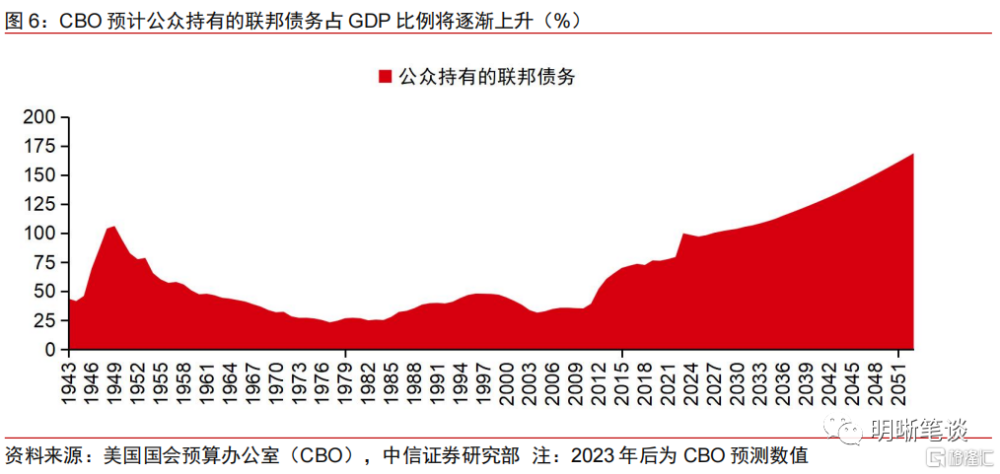

4、此外,聯邦政府也面臨着許多重要的長期融資挑战。社會保障計劃面臨長期融資短缺,預計用於補充專用社會保障工資稅收入的信托基金將於2034年耗盡。由於人口老齡化和醫療保健系統的成本不斷增加,醫療保險料仍然面臨長期預算挑战。疊加利率高位背景下利息成本或將進一步激增,預計公衆持有的債務增長速度將快於經濟規模的增長速度,長期融資情況不容樂觀。

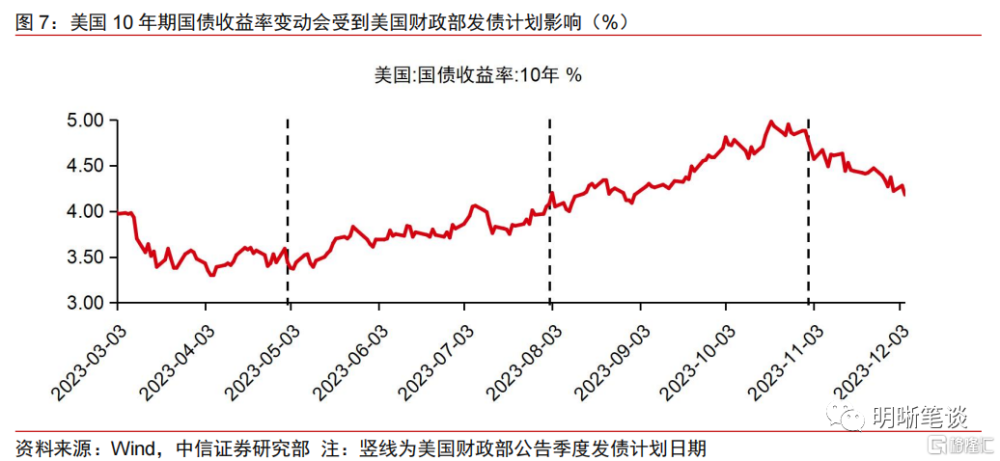

美國財政部超預期發債會對美債利率形成一定衝擊。美國財政部大量發債會增加美債拋售壓力、推升投資者風險補償要求,進而會推高收益率。8月,美國財政部超預期宣布將增加發行規模,疊加美國經濟存在一定韌性,隨後10年期收益率逐步攀升。11月,美國財政部宣布的長期美債發債計劃低於預期規模,疊加美國經濟邊際走弱,隨後10年期美債利率不斷下行。

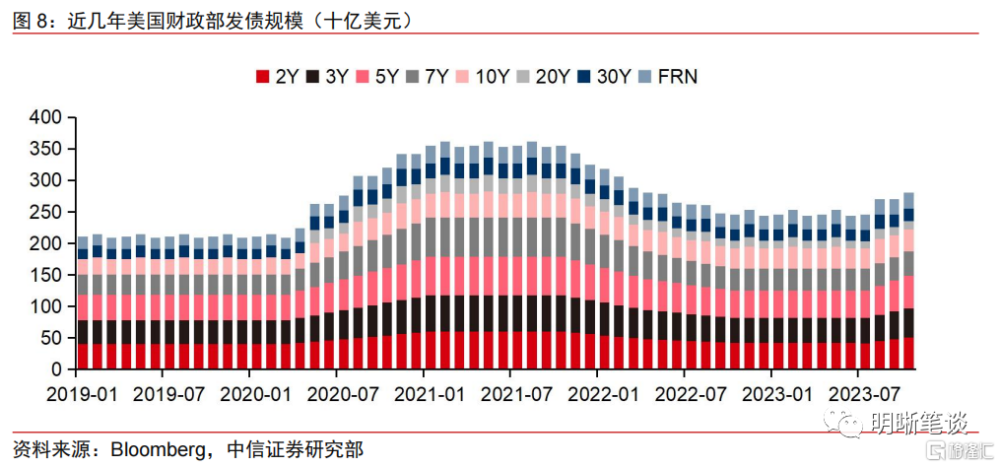

預計未來美國財政部長期債券的發行節奏將有所放緩,但發行壓力仍會是債券利率上行的中長期壓力。自六月份暫停債務上限以來,美國財政部依靠出售票據來補充其現金持有量並爲其不斷增長的預算赤字提供資金。雖然美國財政部11月宣布將放慢2023年12月至2024年1月季度較長期債券拍賣的增長速度,短期,長端利率上行擔憂有所緩解,但中長期而言,考慮到美國財政赤字壓力,預計美債利率中樞仍會因爲債券發行壓力而上移。

風險因素:美國財政部發債計劃超預期;美國經濟增長超預期;美國貨幣政策超預期;美國金融體系脆弱性超預期;地緣政治風險超預期。

正文

美國財政未來壓力幾何?

美國財政預算通過需要各方的妥協與合作,當前政府關門危機已暫時解除。聯邦政府的財政年度從一個日歷年的10月1日到下一個日歷年的9月30日,預算規劃在預算生效前一年开始。首先,聯邦機構提出預算請求並提交給白宮管理和預算辦公室( OMB),OMB將參考各機構要求爲總統制定預算提案,總統將於第二年年初向國會提交預算提案。隨後,預算委員會將舉行聽證會,衆議院和參議院制定各自的預算決策,經過談判與合並通過每項資金法案。最後,國會將批准的撥款法案交送總統籤署或否決。由於國會於 11 月中旬通過了一項臨時政府撥款法案,將交通、住房、城市發展和農業等領域的政府資金延長至 1 月 19 日,其余部分資金延長至 2 月 2 日,當前政府關門危機暫時解除。

當前美國財政壓力首先集中在付息壓力。此前十幾年低通脹以及低利率環境給予了美國政府減稅增支一定的良好支撐,在2022年前,利息支出增速較平穩,年度利息支出控制在3800億美元。但由於2022年美聯儲开始加息,疊加疫情時期財政支出大幅上升,負債規模飆升,淨利息支出從2021年3520億美元提升至2023年6590億美元,淨利息支出佔GDP比重從2021年1.6%提升至2023年2.5%,而淨利息支出也成爲了2023年財政支出中佔比最高項目。長遠來看,CBO預測2027年利息支出佔GDP比重將超過5%,2032年突破6%。

同時,明年美國經濟下行壓力增大也將進一步減少財政收入,將增加美國債務壓力。美國聯邦政府收入存在順周期性,在經濟衰退期間,收⼊和就業的下降會導致個⼈和企業所得稅收⼊降低,財政收入增速往往隨着GDP萎縮而下降。美國財政2023財年,由於美國金融市場波動導致資本利得稅收入減少,要求稅收減免的人數增加以及自然災害,稅收收入有所下降,明年美國就業預計將進一步走弱,因此財政收入或將繼續下滑。

而在經濟下行期,美國財政支出力度往往會加大,使美國債務存量不斷累積,未來債務風險不斷提升。美國財政支出往往存在逆周期性以平滑美國經濟波動。在經濟下行期間,尤其是經濟衰退期,美國財政失業救濟支出會增加,同時美國聯邦政府往往會通過財政刺激來提振經濟。在明年經濟進一步放緩,甚至步入衰退的預期下,預計美國財政支出將保持較高水平,美國債務存量將進一步累積,疊加利率高位運行,未來美國財政風險或將進一步加大。

此外,聯邦政府也面臨着許多重要的長期融資挑战。社會保障計劃面臨長期融資短缺,用於補充專用社會保障工資稅收入的信托基金預計將於2034年耗盡。由於人口老齡化和醫療保健系統的成本不斷增加,預計2050年聯邦醫療保健計劃(醫療保險和醫療補助加 SCHIP)會成爲增長最快支出項,醫療保險仍然面臨長期預算挑战。疊加利率高位背景下利息成本或將進一步激增,預計公衆持有的債務增長速度將快於經濟規模的增長速度,長期融資情況不容樂觀。

美國財政部發債對於美債利率存在衝擊

美國財政部超預期發債會對美債利率形成一定衝擊。美國財政部大量發債會增加美債拋售壓力、 推升投資者風險補償要求,進而會推高收益率。2023年8月2日,美國財政部超預期宣布將增加發行規模,疊加美國經濟存在一定韌性,隨後10年期美債收益率逐步攀升。11月1日,美國財政部宣布的長期美債發債計劃低於預期規模,疊加美國經濟邊際走弱,隨後10年期美債利率不斷下行。

預計未來美國財政部長期債券的發行節奏將有所放緩,但發行壓力仍會是債券利率上行的中長期壓力。自今年六月暫停債務上限以來,美國財政部依靠增加國債發行來補充其現金持有量並爲其不斷增長的預算赤字提供資金。8月,美國財政部在季度發行計劃中超預期地計劃發行 1,030 億美元的長期證券,並計劃擴大發行各個期限的債務,導致美國國債拋售壓力驟升。11月,美國財政部宣布將放慢2023年12月至2024年1月季度較長期債券拍賣的增長速度,但提升短期債券的發行速度,並表示可能還需要一個季度提升債券發行規模。因此,短期長端利率上行擔憂有所緩解,但中長期而言,考慮到美國財政赤字壓力,美債利率中樞預計仍會因爲債券發行壓力而上移。

風險因素:美國財政部發債計劃超預期;美國經濟增長超預期;美國貨幣政策超預期;美國金融體系脆弱性超預期;地緣政治風險超預期。

注:本文來自中信證券研究部已於2023年12月7日發布的《債市啓明系列20231207—美國財政壓力幾何?》,報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:美國財政壓力幾何?

地址:https://www.iknowplus.com/post/59072.html