地產債務再審視:曙光初現?

摘要

11月中旬以來,政策對地產行業融資關注度明顯上升。當前融資現狀、未來可能支持方向等,本文梳理,敬請關注。

熱點思考:地產債務再審視:曙光初現?

一問:地產行業融資現狀?貸款、債券、信托等非標融資整體依然偏弱,民企融資難尤其突出

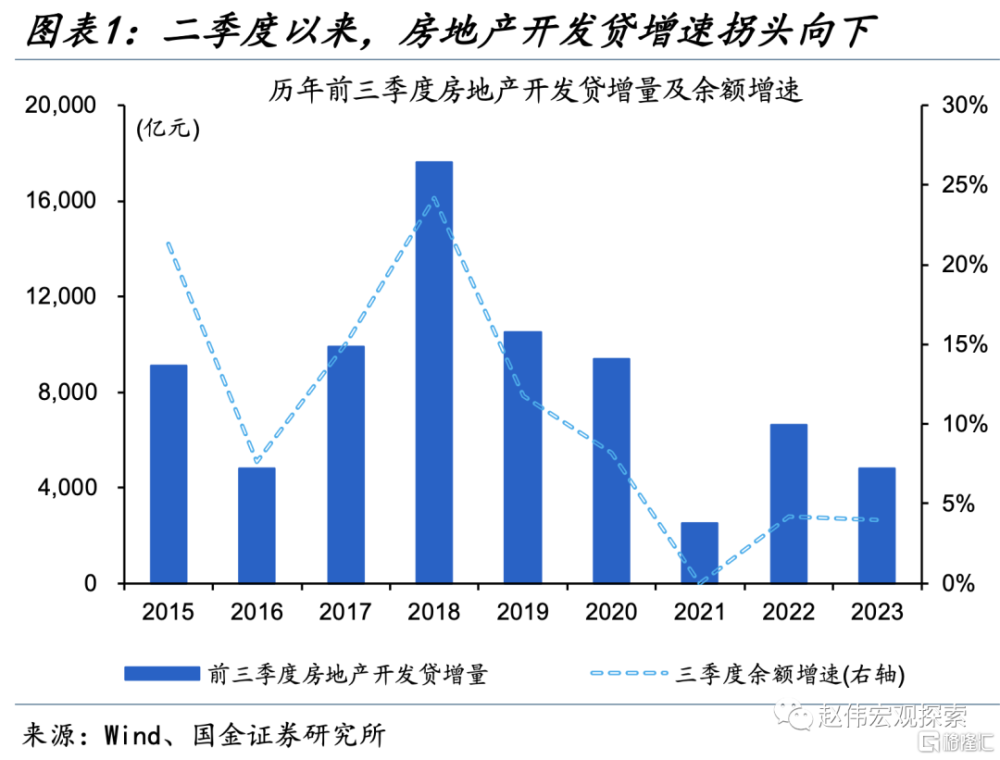

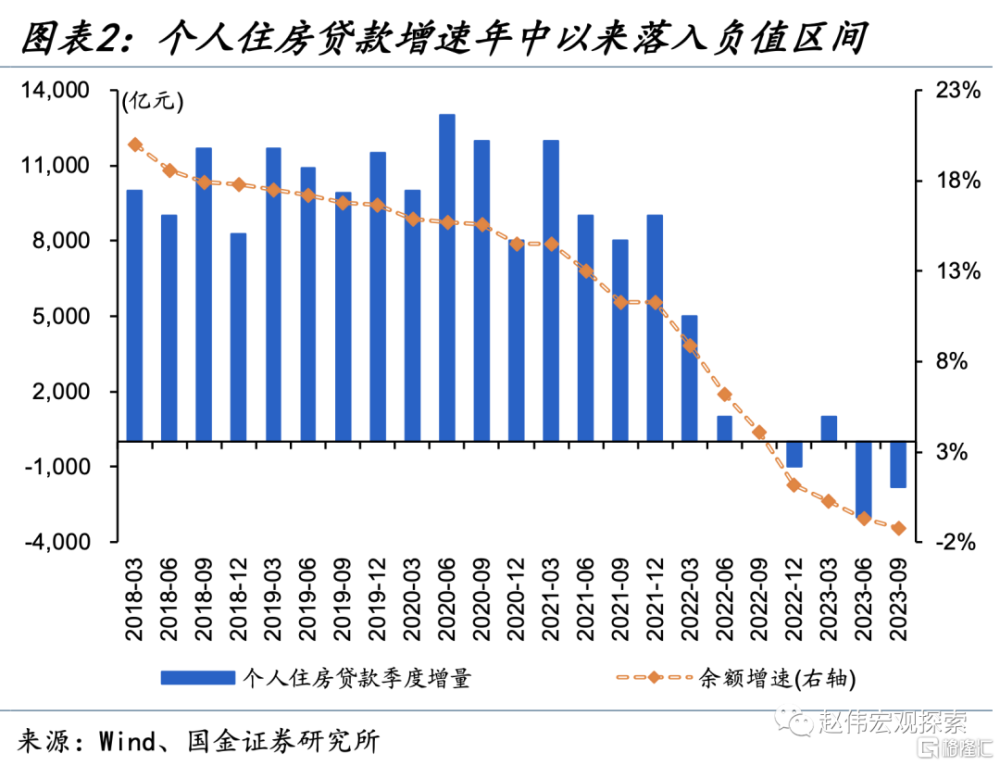

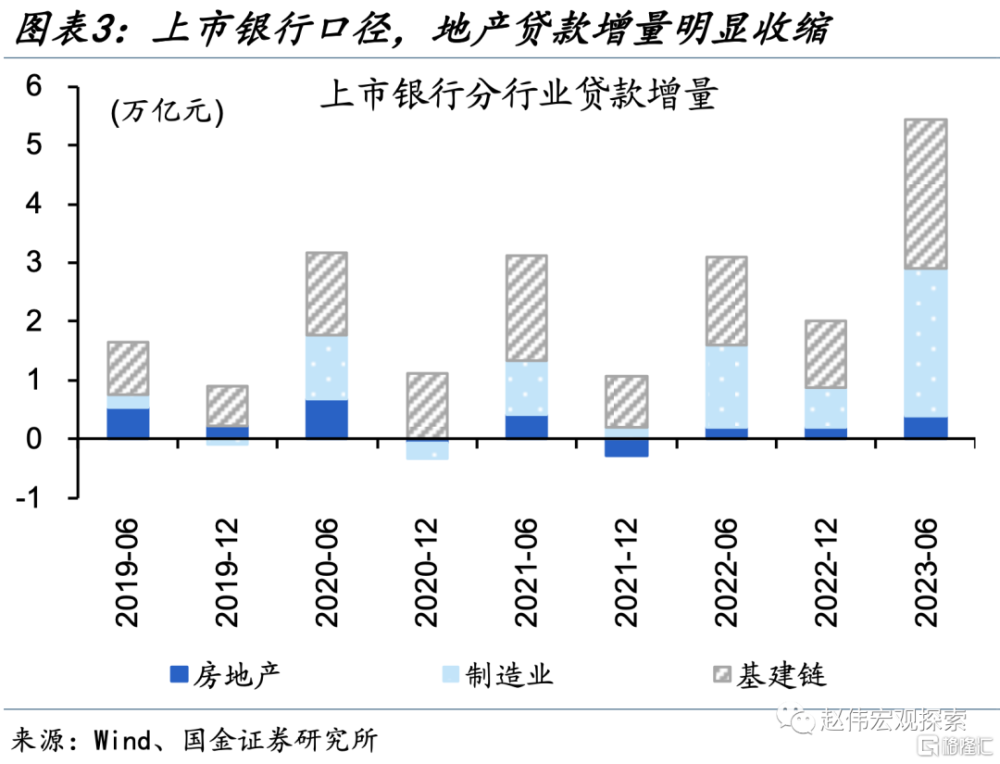

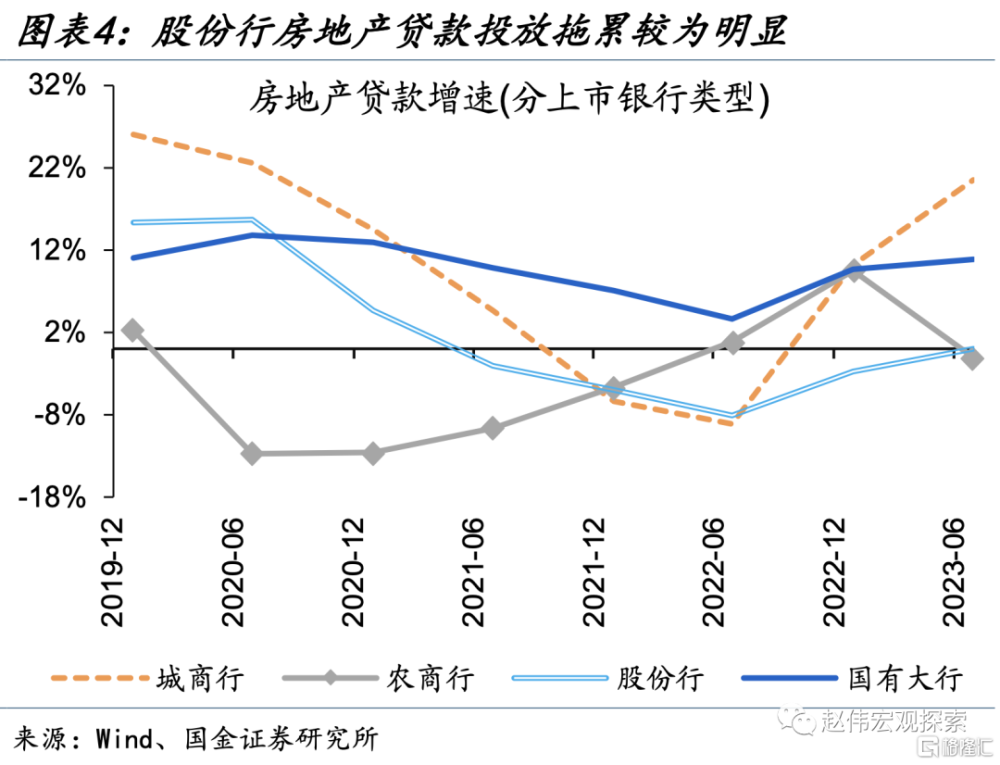

從貸款上看,房地產相關貸款維持低位、部分股份行拖累較大。2023年前三季度,新增房地產开發貸款4800億元、同比減少近3成,個人住房貸款前三季度累計淨減少4000億元。從上市銀行報表也可窺見一斑,33家上市銀行新增房地產貸款不足4000億元、部分股份行拖累明顯、年中房地產貸款增速-1%、低於整體平均增速的8%左右。

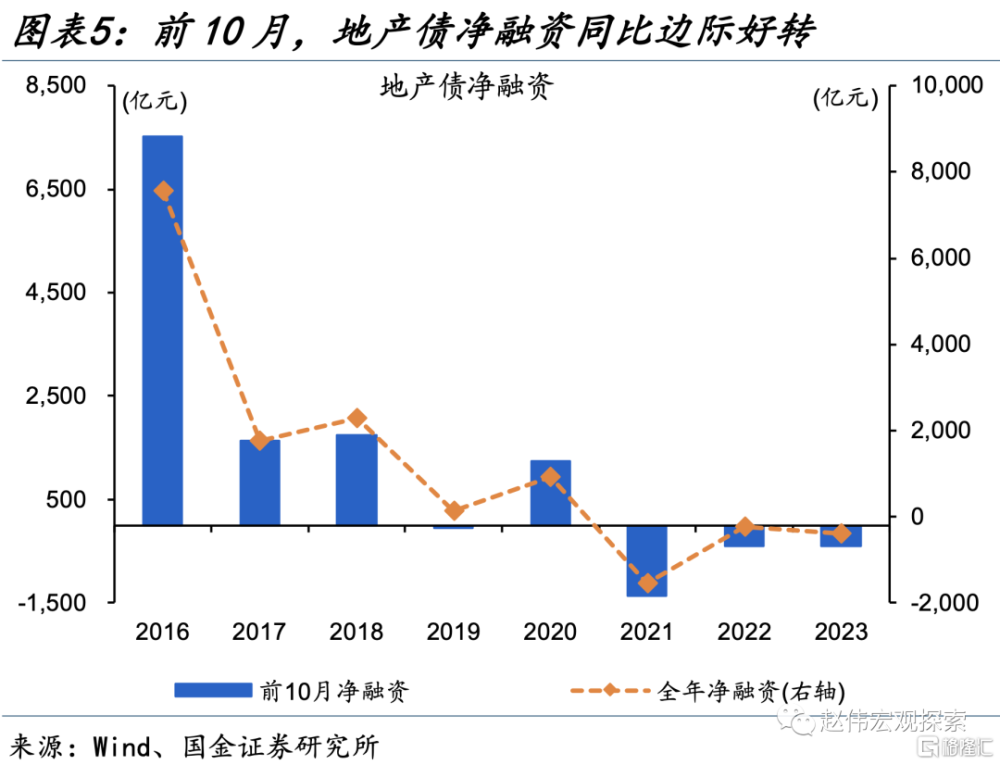

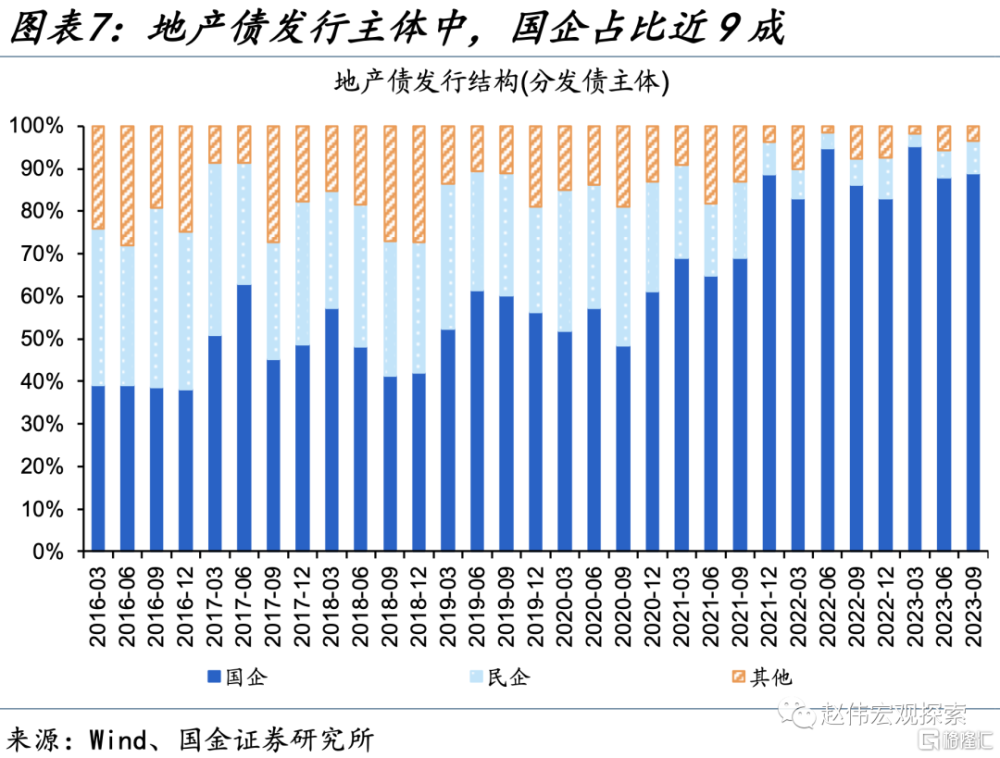

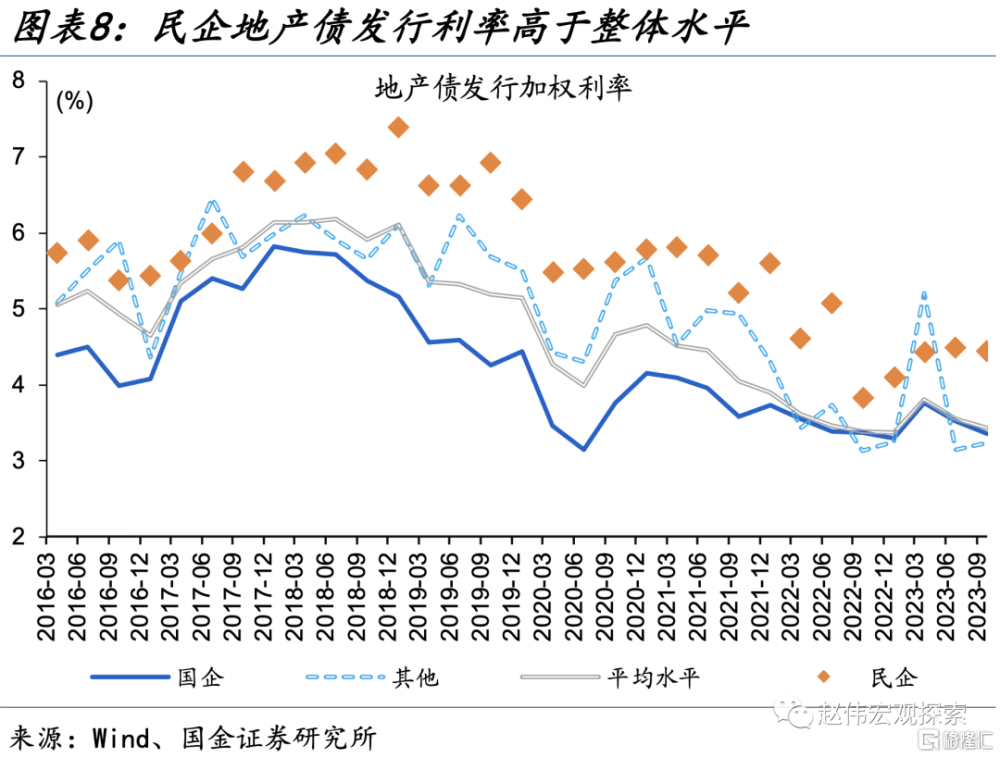

債券融資較前兩年同期邊際好轉,內部結構分化突出、民企發債不足一成、利率高於整體水平。2023年前10月,地產債淨融資-395億元,2021年、2022年同期地產債淨融資分別爲-1370億元和-405億元左右。融資內部也呈現明顯分化,國企發債佔比大幅擡升30個百分點至90%左右,民企發債佔比不足10%、且發行利率高於整體水平85BP左右。

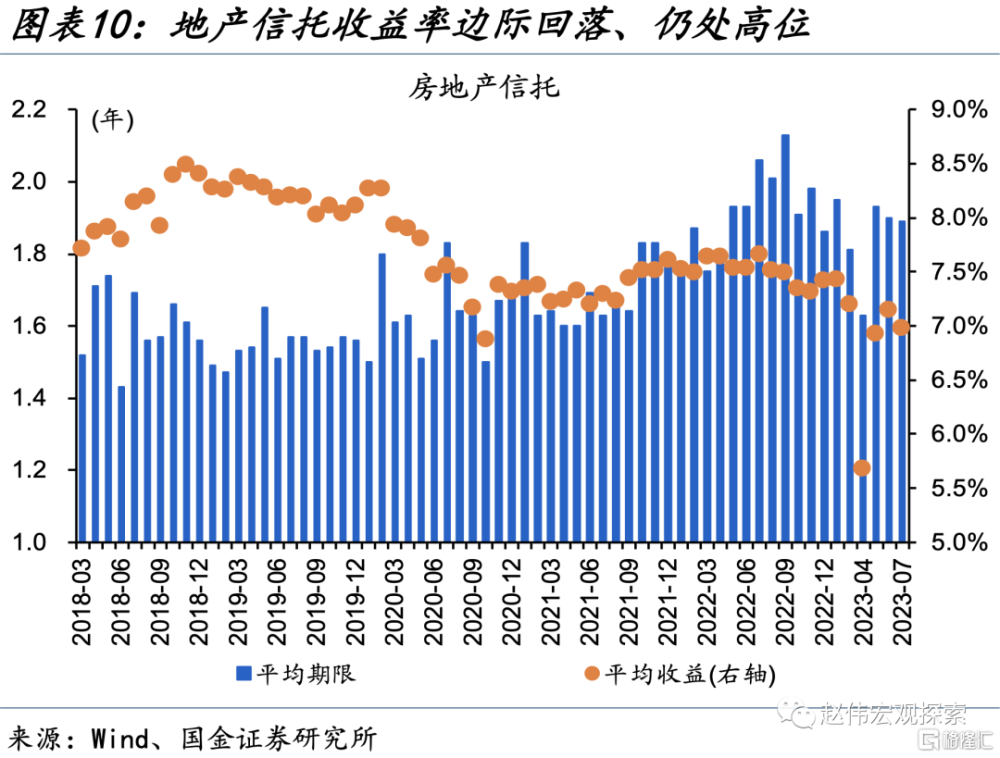

信托等非標融資斷崖式收縮,前7月規模不足2018-2021年同期均值的1成、利率依然偏高。2023年以來房地產信托前7月發行不足330億元、同比減少超6成,2018年至2021年同期發行均值爲5460億元左右。融資收縮的同時,發行利率邊際有所回落、但依然偏高,2023年以來平均發行利率較2022年回落60BP左右至6.9%。

二問:反映在房企報表上?房企負債、籌資現金流等延續收縮,個別房企潛在風險仍需留意

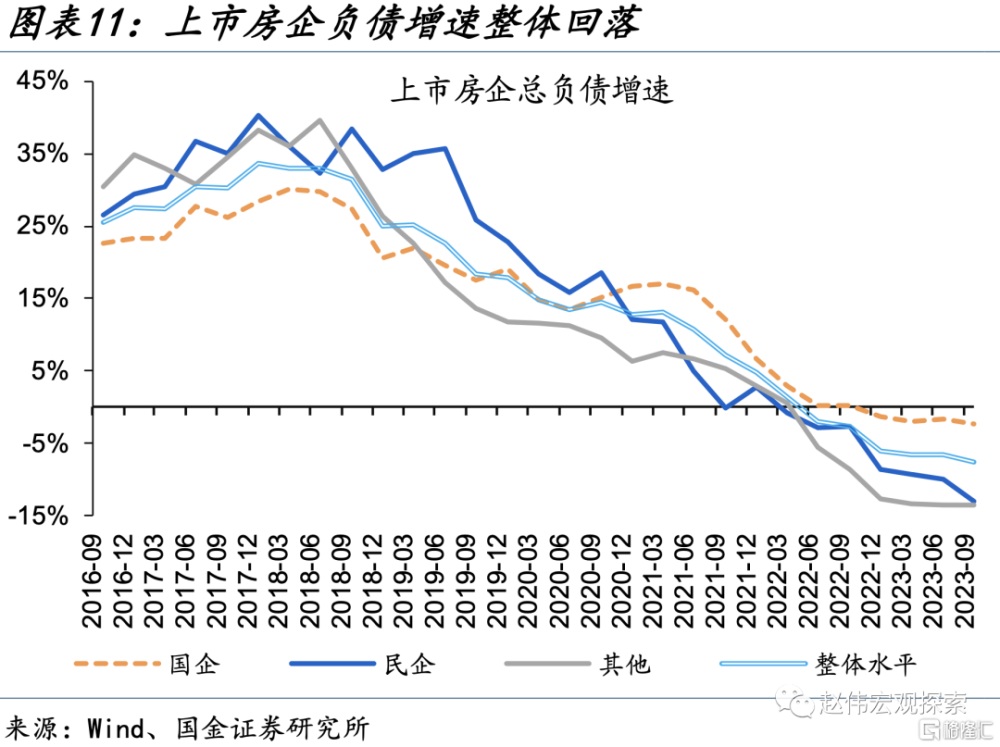

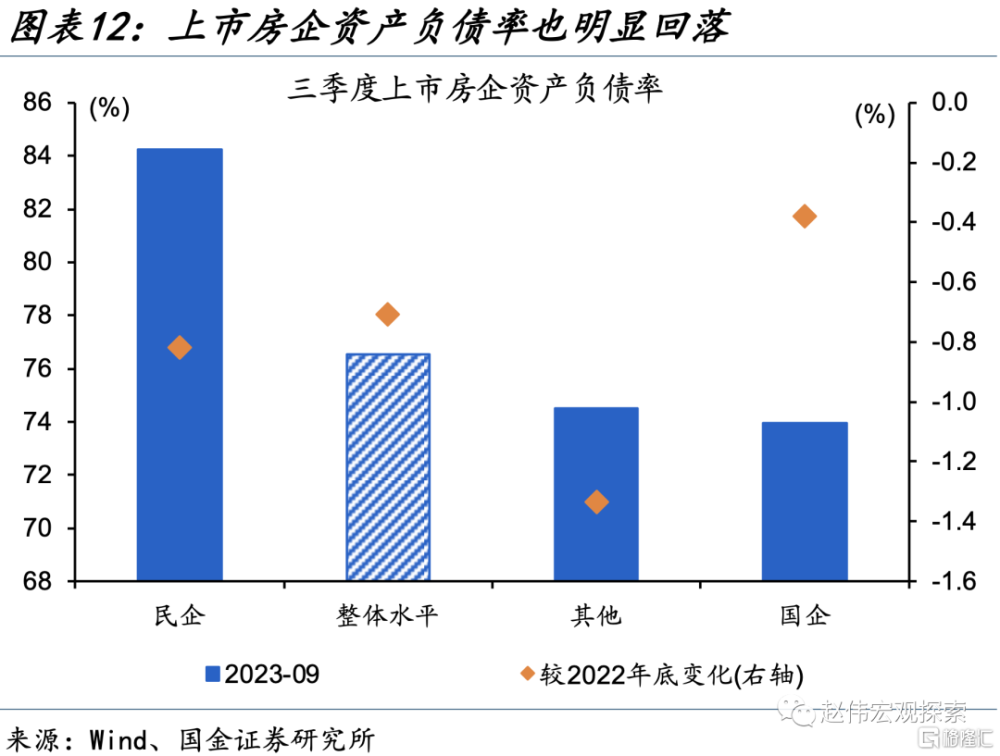

融資渠道收縮,在上市房企報表上也可窺見一斑,負債增速大幅回落、尤其是民企。106家上市房企總負債增速於2023年9月跌至-8%、創近年新低,其中,民企負債增速回落幅度更大、-13%左右。與之類似,2023年三季度上市民營房企資產負債率較2020年底回落0.8個百分點、幅度大於整體水平。

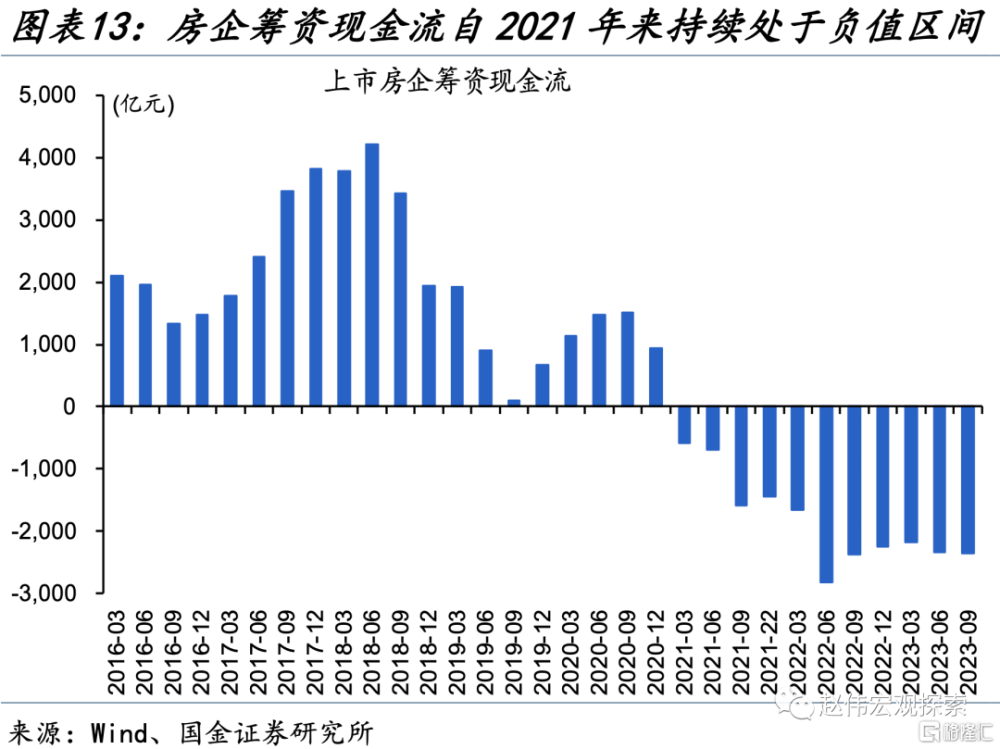

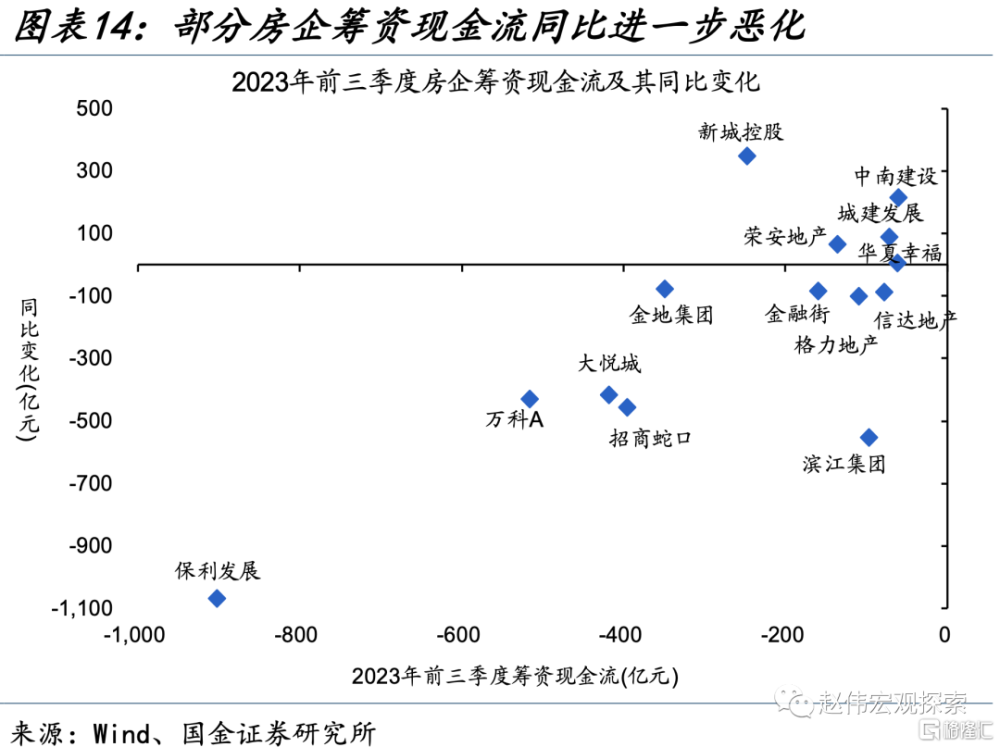

籌資現金流自2021年來持續收縮,個別房企2023年前三季度籌資現金流進一步惡化。上市房企籌資現金流於2021年落入負值區間、單季度一度超-2800億元,2023年來,籌資現金流季度平均收縮2300億元左右。個別房企籌資現金流進一步惡化,例如,2023年前三季度某500強上市房企籌資現金流-900億元左右、去年同期爲170億元左右。

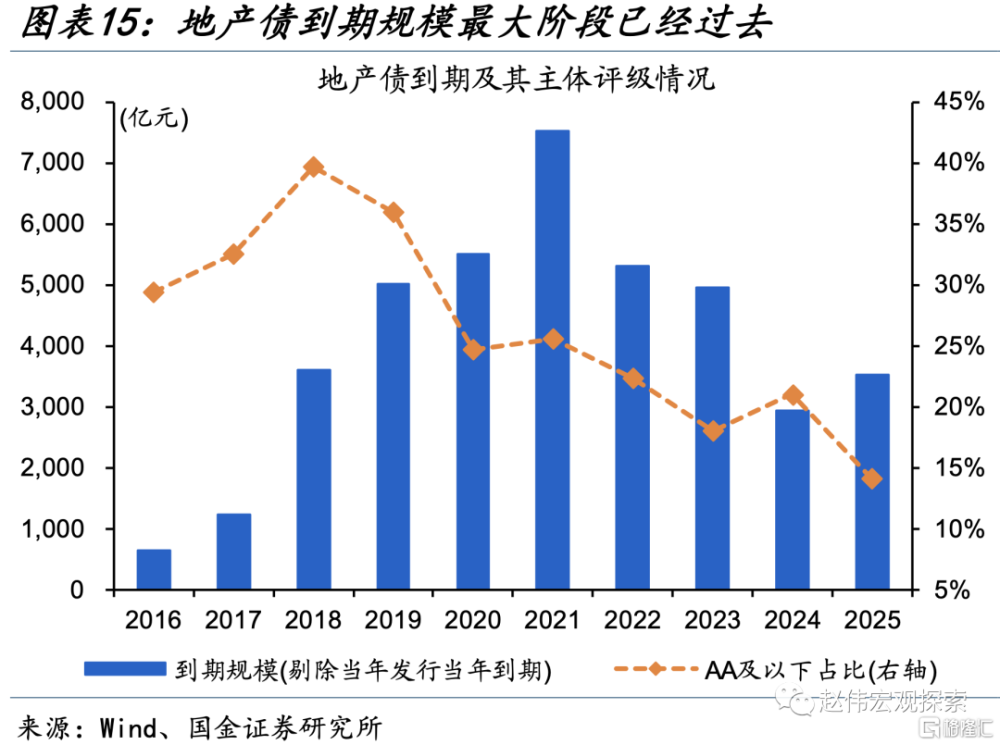

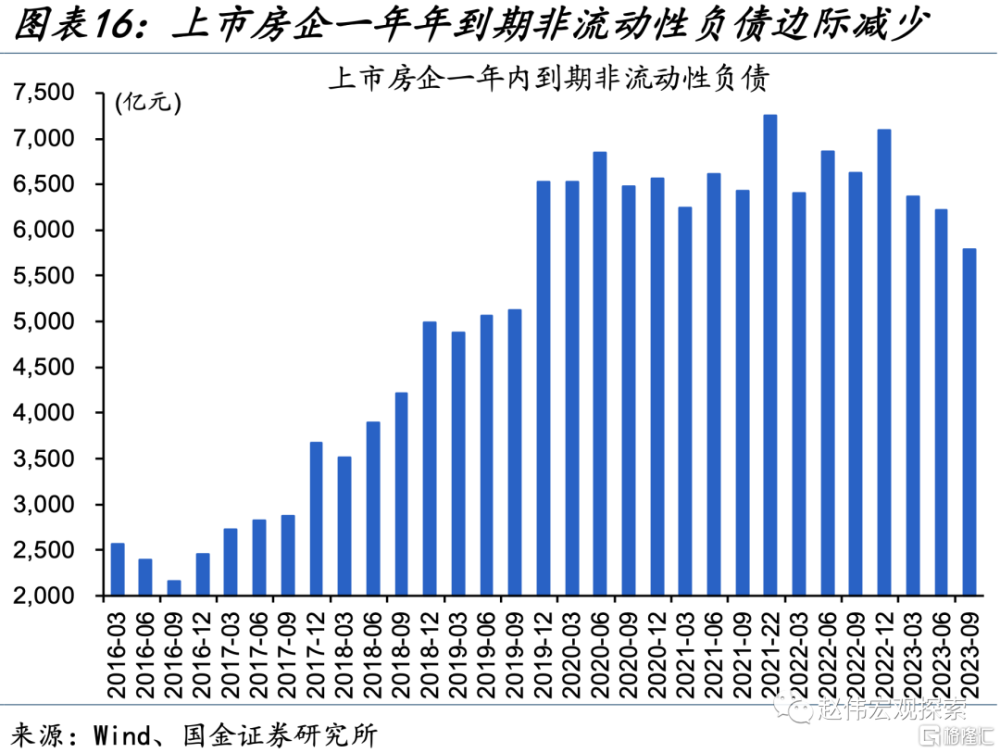

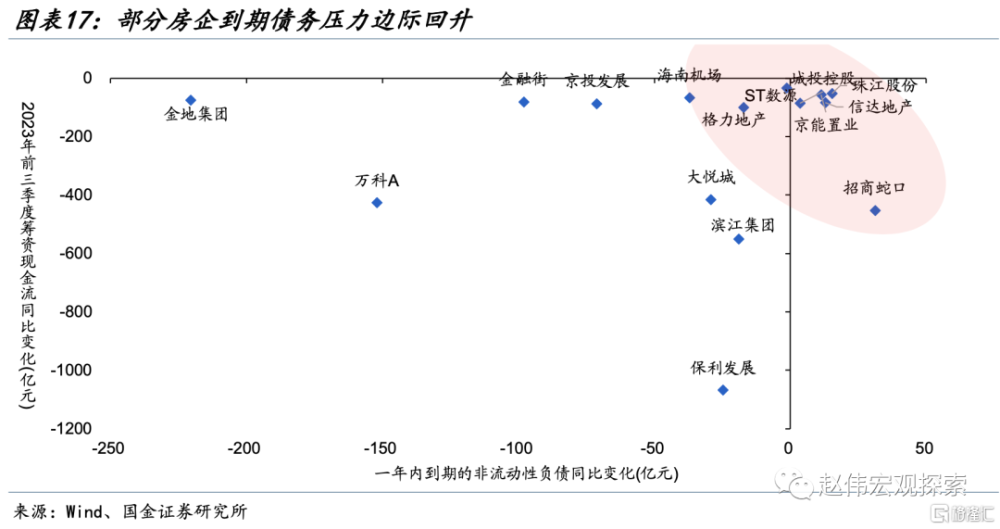

好在債務到期壓力最大階段或已過去,但個別房企負債壓力邊際回升、籌資現金流惡化,仍需留意尾部風險。2023年地產債到期近5000億元、明年到期約爲3000億元左右,較2021年到期高峰已明顯緩和;類似地,截至2023年9月,上市房企一年內到期非流動性負債較高位階段已減少近35%。整體債務壓力雖有緩解,但個別房企潛在風險仍需留意。

三問:未來或如何演繹?購房政策、信貸投放、房企融資約束等政策實施、落地效果待進一步跟蹤

近期,針對地產行業融資偏弱現狀,政策已釋放積極信號,其中,因城施策下部分省市從供需兩端已出台相關政策,但受制於收入和房企預期等,銷售回款等後續還待跟蹤。三季度末以來,一线城市繼“認房不認貸”後,推出公積金政策優化、非核心區域限購放松等政策;二、三线城市地產政策調整更爲頻繁,涉及優化住房信貸,降低購房門檻等。

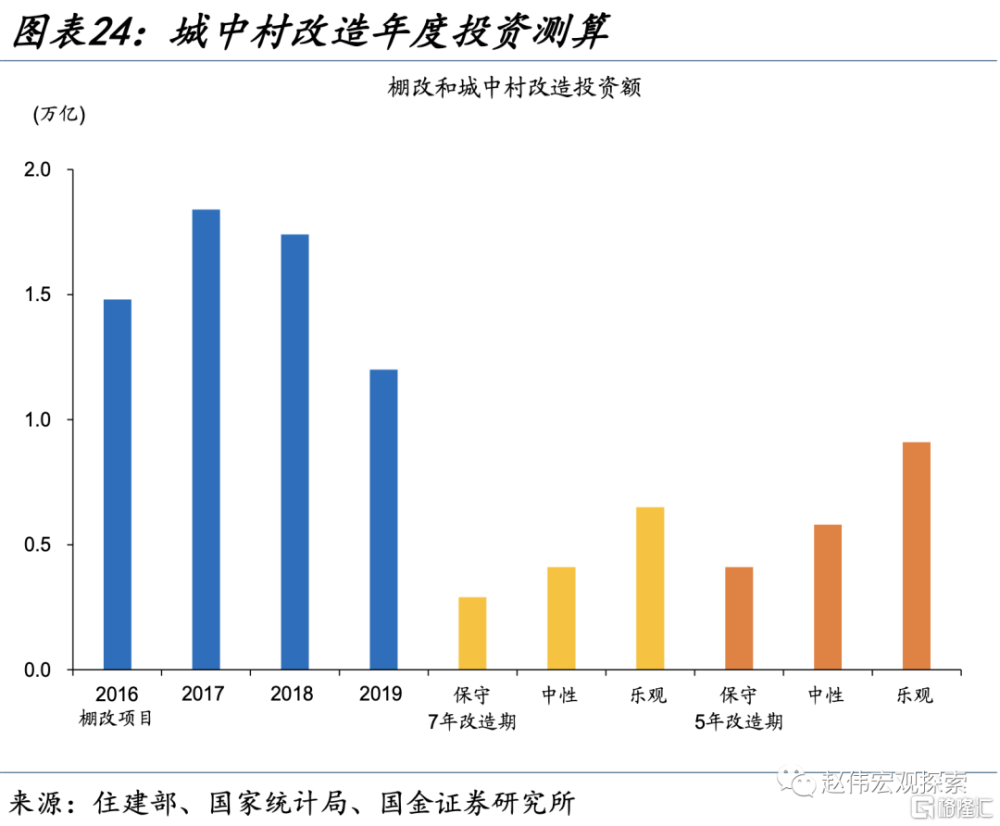

信貸投放方面、“三個不低於”,或向城中村改造等領域傾斜,對地產行業融資或有邊際增量貢獻。11月中旬,央行聯合召开金融機構座談會,強調金融機構要積極服務“城中村”改造、“平急兩用”公共基礎設施建設等。結合城區內自建房戶數和建面、拆除比例等,中性情境下,“城中村”改造總投資或在2-4萬億元左右。

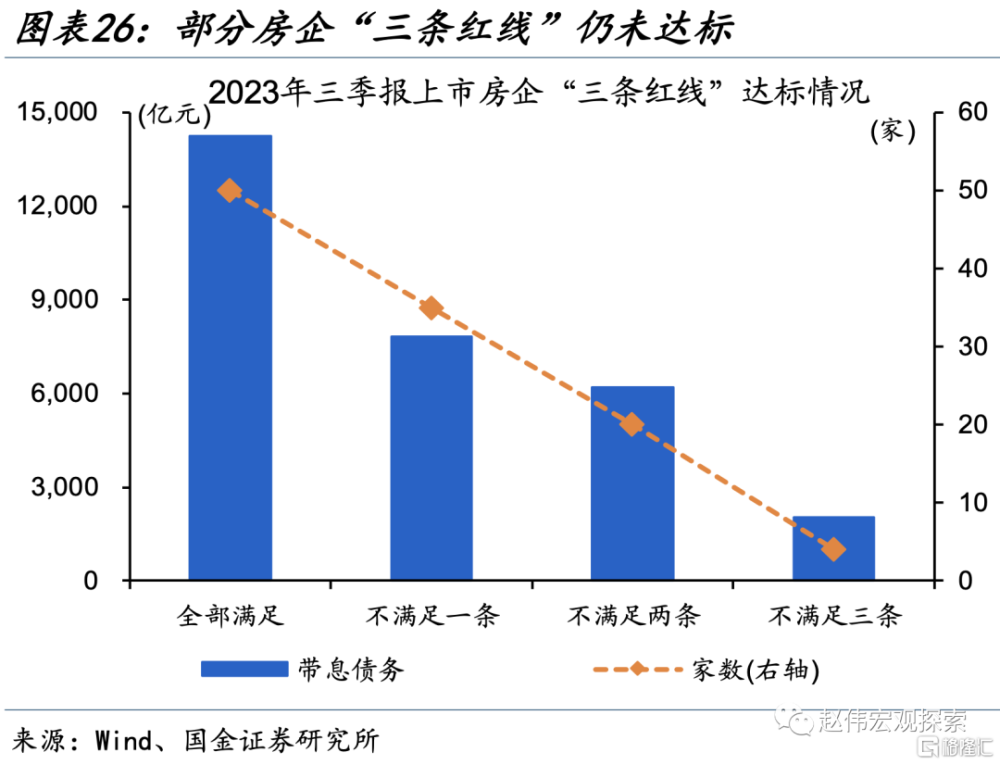

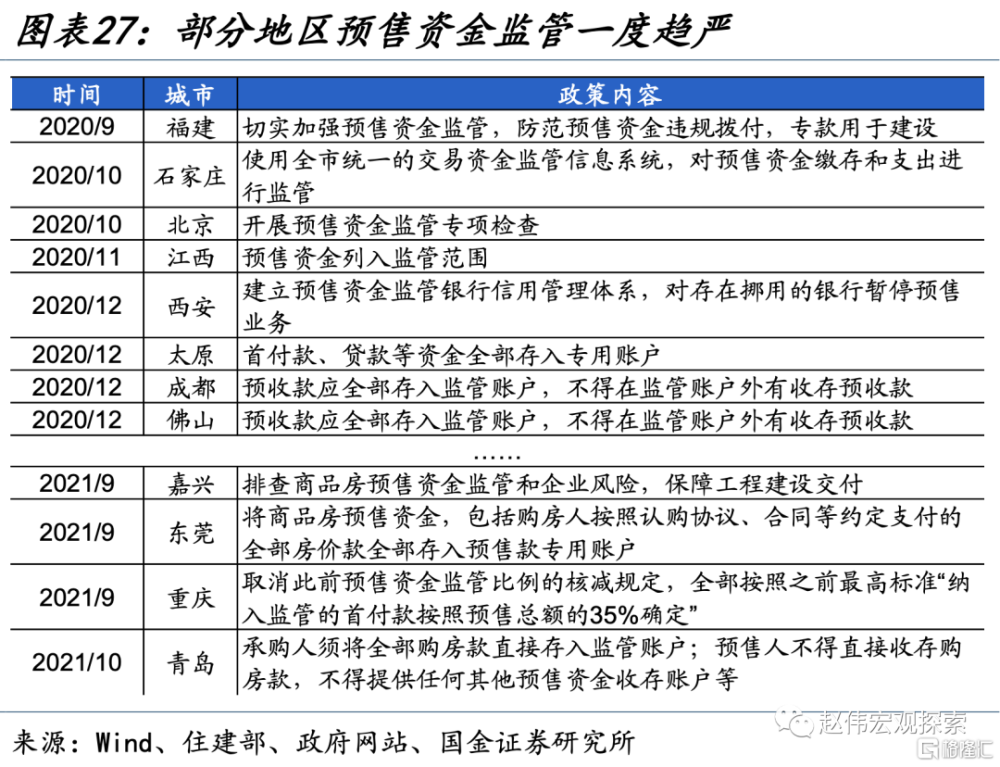

房企自身融資方面,部分房企“三條紅线”約束、預售資金監管等會否優化,後續還待跟蹤。除了穩定融資來源,此前部分融資約束條件會否優化,也值得關注。例如,2023年三季度報中,依然有59家上市房企不完全滿足“三條紅线”,部分省市商品房預售資金監管收嚴、債權人權益保全措施等一定程度上加大房企資金運轉難度。

風險提示:經濟復蘇不及預期,政策落地效果不及預期。

報告正文

一問:地產行業融資現狀?

從貸款上看,房地產相關貸款增速維持低位、部分股份行拖累較大。2023年前三季度,新增房地產开發貸款4800億元、同比減少近3成,處於近年同期低位、僅比2021年同期略高;個人住房貸款季度增量自2022年底以來明顯走弱、大多淨收縮,2023年前三季度累計淨減少4000億元,帶動余額增速於9月創新低至-1.2%。從上市銀行報表也可窺見一斑,2023年上半年,33家上市銀行新增房地產貸款不足4000億元、部分股份行拖累明顯、年中房地產貸款增速-1%、低於整體平均增速的8%左右。

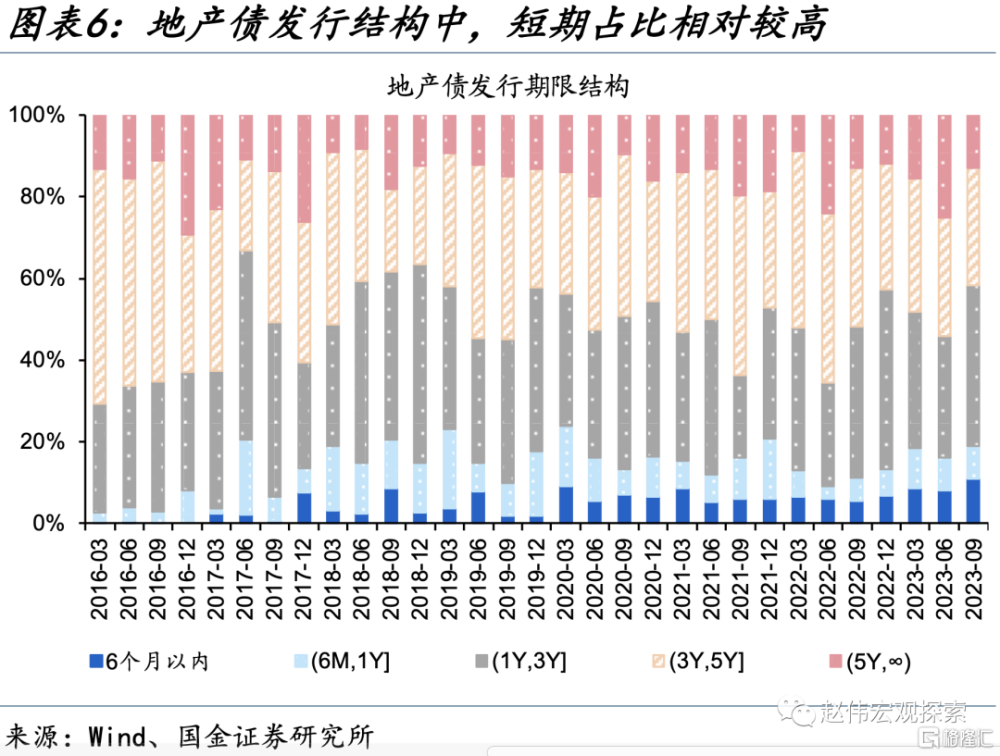

債券融資較前兩年同期邊際好轉,內部結構分化突出、民企發債不足一成、利率高於整體水平。2023年前10月,地產債淨融資-395億元、較近兩年同期邊際好轉,2021年、2022年同期地產債淨融資分別爲-1370億元和-405億元左右;發債期限依然偏短,其中,6個月發行佔比創新高至11%。地產債融資內部也呈現明顯分化,國企發債佔比自2021年底來明顯會大幅擡升30個百分點至90%左右,民企發債佔比不足10%、且發行利率高於整體水平,2023年前三季度平均發行利率4.5%、高出平均水平85BP左右。

信托等非標融資斷崖式收縮,前7月規模不足2018-2021年同期均值的1成、利率依然偏高。房地產信托發行規模自2022年來大幅銳減,2022年全年發行1413億元、同比減少77%;2023年以來房地產信托發行未見明顯好轉,前7月發行不足330億元、同比減少超6成,2018年至2021年同期發行均值爲5460億元左右。融資收縮的同時,發行利率邊際有所回落、但依然偏高,2023年以來平均發行利率較2022年回落60BP左右至6.9%。

二問:反映在房企報表上?

融資渠道收縮,在上市房企報表上也可窺見一斑,負債增速大幅回落、尤其是民企。貸款、債券、信托等融資渠道收縮,直接在房企報表上表現爲負債的持續收縮,106家上市房企總負債增速於2023年9月跌至-8%、創近年新低,其中,民企負債增速回落幅度更大、-13%左右。與之類似地,2023年三季度上市房企整體資產負債率較去年底回落0.7個百分點至76.5%,其中,民企、國企分別回落0.8和0.4個百分點。

籌資現金流自2021年來持續處於負值區間,個別房企2023年前三季度籌資現金流甚至進一步惡化。現金流表現也較爲“緊繃”,上市房企籌資現金流於2021年落入負值區間、單季度一度超-2800億元;2023年來,籌資現金流季度平均收縮2300億元左右。個別房企前三季度籌資現金流同比進一步惡化,例如,例如,2023年前三季度某500強上市房企籌資現金流-900億元左右、去年同期爲170億元左右。

好在債務到期壓力最大階段或已過去,但部分房企負債壓力邊際回升、仍需留意尾部風險。2023年地產債到期近5000億元、明年到期約爲3000億元左右,較2021年8000億元的到期高峰已明顯緩和;類似地,截至2023年9月,上市房企一年內到期非流動性負債爲56億元左右、到期壓力較高位階段已減少近35%。整體債務到期壓力雖有緩解,但債務到期邊際增加、籌資現金流邊際惡化的個別房企潛在風險仍需留意。

三問:未來或如何演繹?

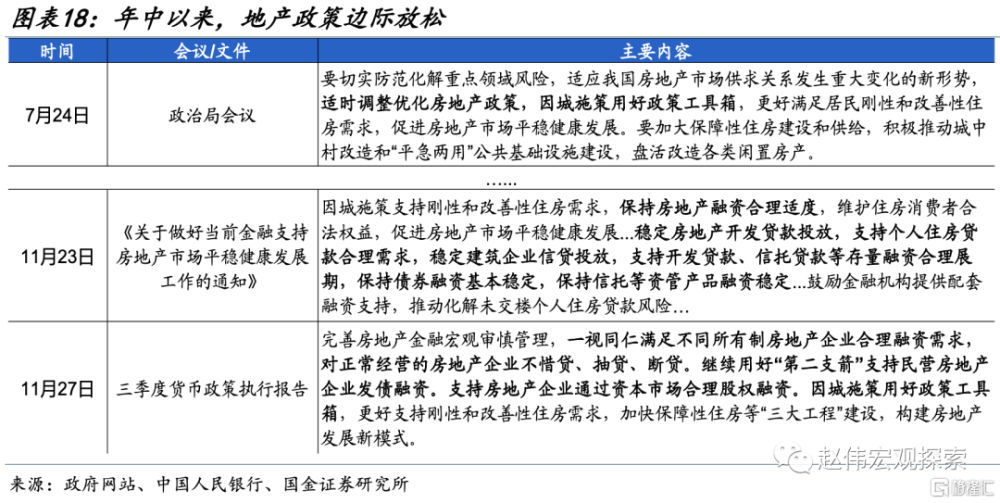

近期,針對地產行業融資偏弱現狀,政策從購房政策、信貸投放、房企融資等方面釋放積極信號。爲適應房地產供需關系的重大改變,7月政治局會議對房地產政策優化的關注度明顯上升,提出要因城施策用好政策工具箱,促進房地產市場平穩健康發展,更好滿足居民剛醒和改善型住房需求;穩定房地產开發貸投放、支持個人住房貸款合理需求等;保持債券融資基本穩定、信托等資管產品融資穩定等。

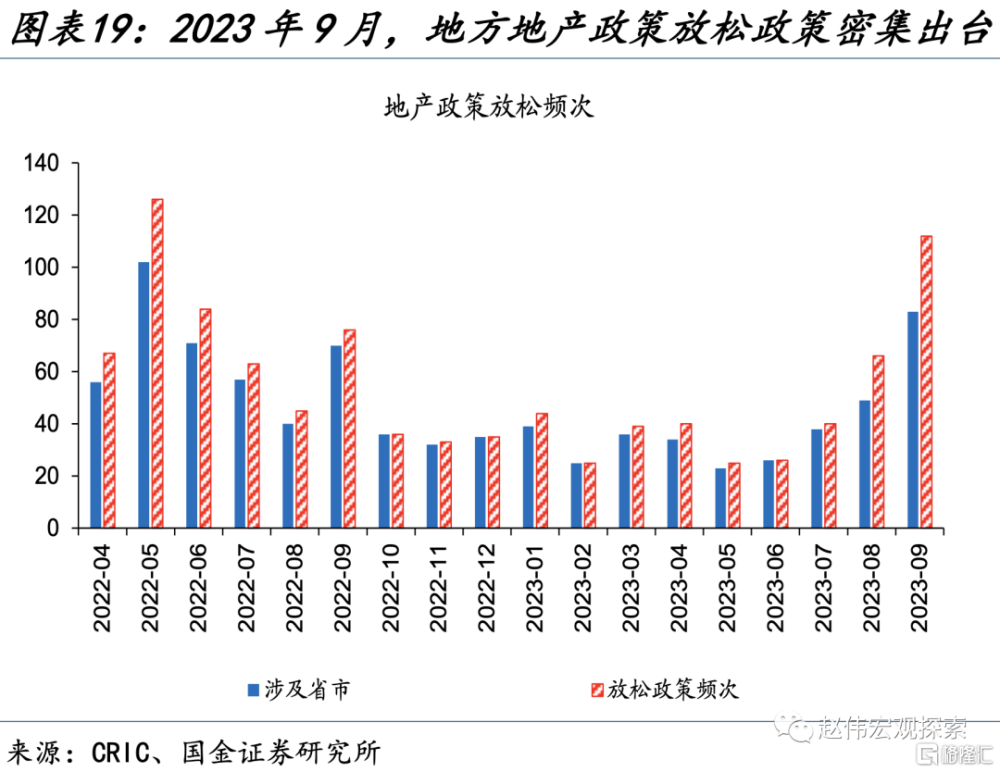

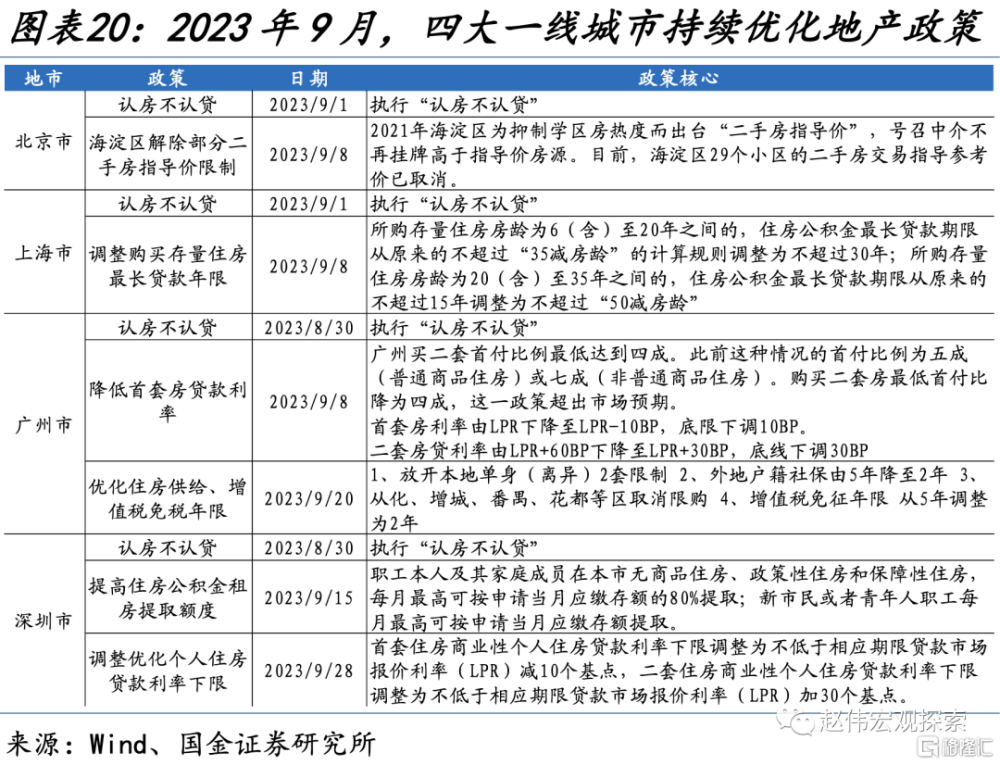

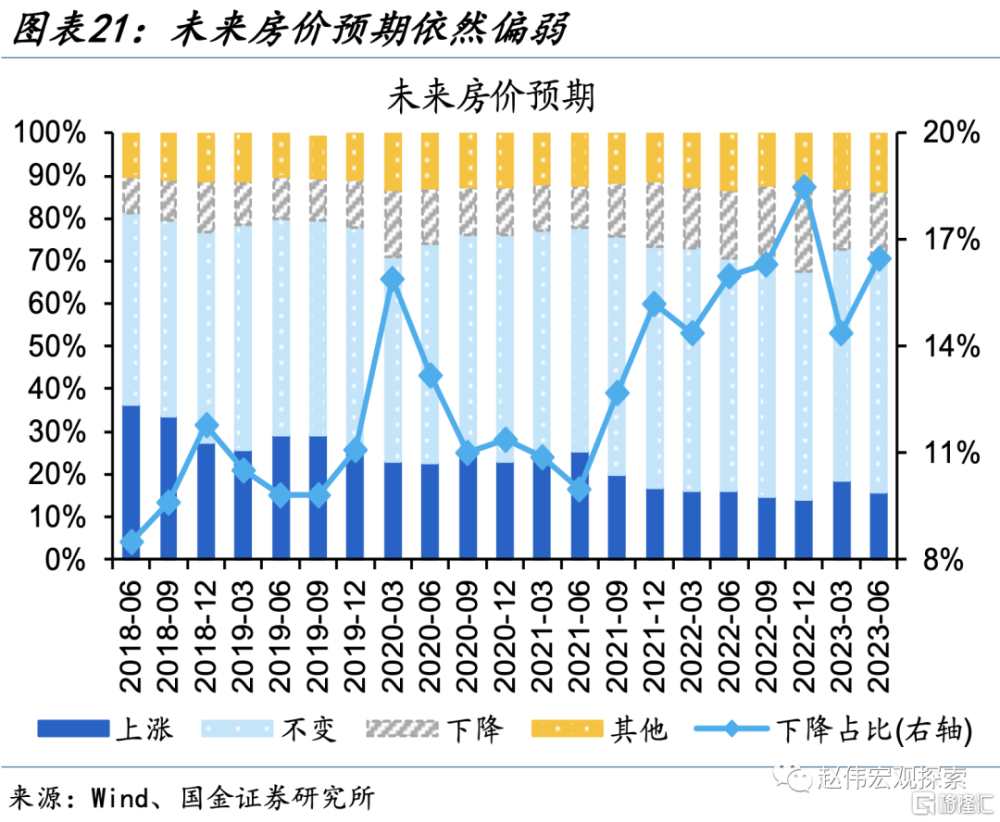

其中,因城施策下部分省市從供需兩端已出台相關政策,但受制於收入和房企預期等,銷售回款等後續還待跟蹤。三季度末以來,一线城市繼“認房不認貸”後,推出公積金政策優化、非核心區域限購放松等政策,其中,上海調整購买存量住房最長貸款年限、廣州放开部分地區限購等。二、三线城市地產政策調整更爲頻繁,涉及優化住房信貸,降低購房門檻、降低二手房交易成本等方面政策。但商品房庫存較高下,受制於收入和房價預期等,居民購房能力和意愿整體偏弱,例如,三季度央行問卷顯示,預期未來房價下降佔比依然維持16.5%的高位。

信貸投放方面、“三個不低於”,或向城中村改造等領域傾斜,對地產行業融資或有邊際增量貢獻。11月中旬,央行聯合召开金融機構座談會,聚焦房地產金融等領域,強調金融機構要積極服務保障性住房、“城中村”改造、“平急兩用”公共基礎設施建設等。根據七普統計的21超大特大城市統計的城區內自建房戶數及總建面,推測其城中村總面積或在7億平米左右。假設拆除比例在10%-30%,總投資或在2-4萬億元,5年改造周期下年度投資規模爲4000-9000億元,7年改造周期下年度投資爲3000-6000億元。

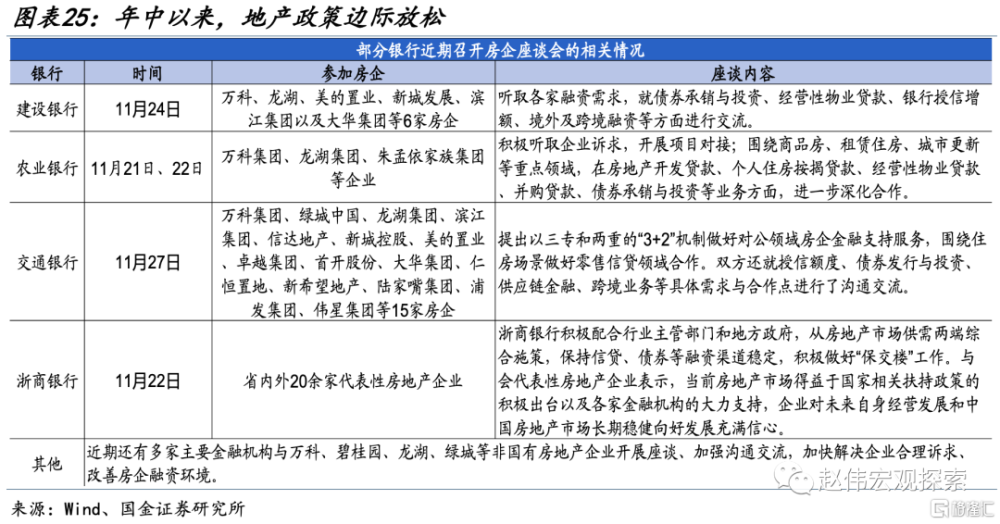

房企自身融資方面,部分房企“三條紅线”約束、預售資金監管等會否有進一步優化,後續還待跟蹤。11月中旬,央行聯合召开金融機構座談會、發布三季度貨幣政策執行報告等,均對房企融資的關注度明顯上升,強調“三支箭”的作用。除了穩定融資來源,此前的部分融資約束條件會否優化,後續還待進一步跟蹤。例如,2023年三季度報中,依然有59家上市房企不完全滿足“三條紅线”,部分省市商品房預售資金監管收嚴、債權人權益保全措施等一定程度上加大房企資金運轉難度。

經過研究,我們發現:

(1)地產行業融資現狀:從貸款上看,房地產相關貸款維持低位、部分股份行拖累較大;債券融資較前兩年同期邊際好轉,內部結構分化突出、民企發債不足一成、利率高於整體水平;信托等非標融資斷崖式收縮,前7月規模不足2018-2021年同期均值的1成、利率依然偏高。

(2)融資渠道收縮,在上市房企報表上也可窺見一斑,負債增速大幅回落、尤其是民企。籌資現金流自2021年來持續收縮,個別房企2023年前三季度籌資現金流進一步惡化。好在債務到期壓力最大階段或已過去,但個別房企負債壓力邊際回升、籌資現金流惡化,仍需留意尾部風險。

(3)近期,針對地產行業融資偏弱現狀,政策已釋放積極信號,其中,因城施策下部分省市從供需兩端已出台相關政策,但受制於收入和房企預期等,銷售回款等後續還待跟蹤。信貸投放方面、“三個不低於”,或向城中村改造等領域傾斜,對地產行業融資或有邊際增量貢獻。房企自身融資方面,部分房企“三條紅线”約束、預售資金監管等會否優化,後續還待跟蹤。

風險提示:經濟復蘇不及預期,政策落地效果不及預期。

注:本文來自國金證券股份有限公司2023年12月5日發布的《地產債務再審視:曙光初現?》,報告分析師:趙偉(執業S1130521120002),馬潔瑩(執業S1130522080007)

標題:地產債務再審視:曙光初現?

地址:https://www.iknowplus.com/post/58643.html