OPEC+會議點評:加強短期產量約束

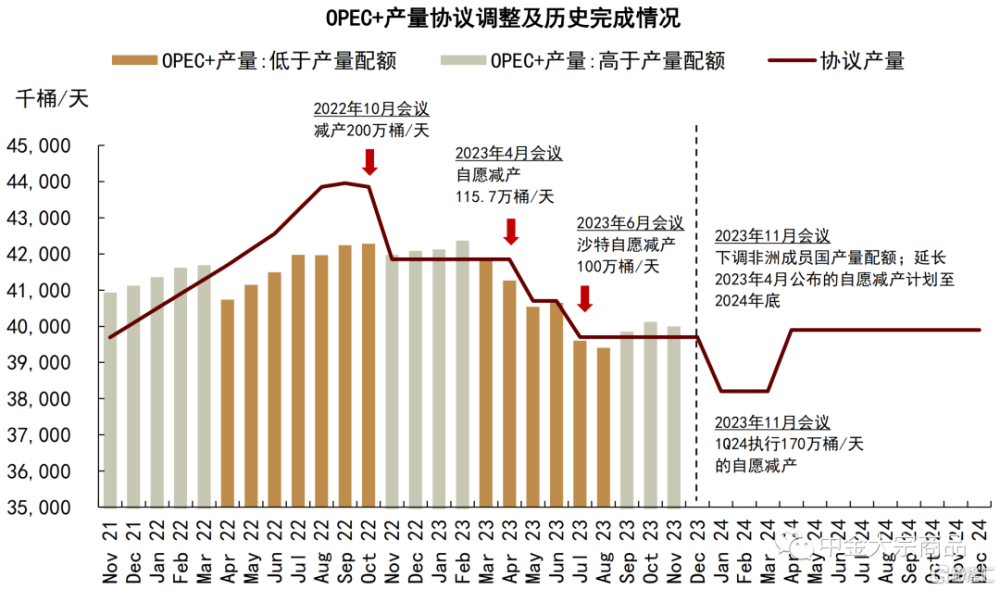

11月30日晚,OPEC+在經過一次會議推遲後(原定於11月26日[1]),就2024年產量協議初步達成一致[2]。會議結果顯示,OPEC+將2024年安哥拉、尼日利亞、剛果的產量配額相較2H23水平合計下調約62萬桶/天。在此配額基礎上,OPEC+決定將2023年4月會議中提出的自愿減產計劃延長至2024年全年,並在一季度額外執行大約170萬桶/天的自愿減產。1Q24的額外減產中,除了沙特從2023年7月起已經开始執行的100萬桶/天減產,新增的70萬桶/天減量由伊拉克、阿聯酋、科威特、哈薩克斯坦等國共同承擔。OPEC+表示,爲維持市場穩定,1Q24額外執行的產出削減或取決於市場條件而逐步回歸[3]。此外,俄羅斯對石油出口的主動約束也將延長至1Q24,由於目前實際執行情況較好,我們判斷環比變化或較有限;巴西計劃在2024年1月起加入OPEC+協議,產量配額計劃尚未公布。

整體而言,本次會議初步確認了我們在《能源2024年展望:供需配速最優解》中對明年OPEC+原油產量約束延續的判斷,而1Q24的額外減產加碼、以及對非洲成員國產量配額的下調或更多反映以沙特爲主導的OPEC+國家對整頓內部產量紀律的“醉翁之意”,我們提示短期產量約束或有所加強。目前來看,市場對於額外減產的落實情況存在一定擔憂,疊加需求預期偏弱,價格表現相對謹慎。往前看,我們維持年度展望中對2024年OPEC+原油產量同比基本持平的判斷,若減產紀律的整頓在短期內得以兌現,即使沙特額外削減產量或在明年逐步回歸,OPEC+整體產出的偏緊約束或仍將延續。

圖表:OPEC+下調2024年非洲成員國產出配額,1Q24自愿減產或再加碼

資料來源:OPEC,彭博資訊,中金公司研究部

沙特一力主導減產落實,非洲成員國的多余配額掩蓋產量紀律問題

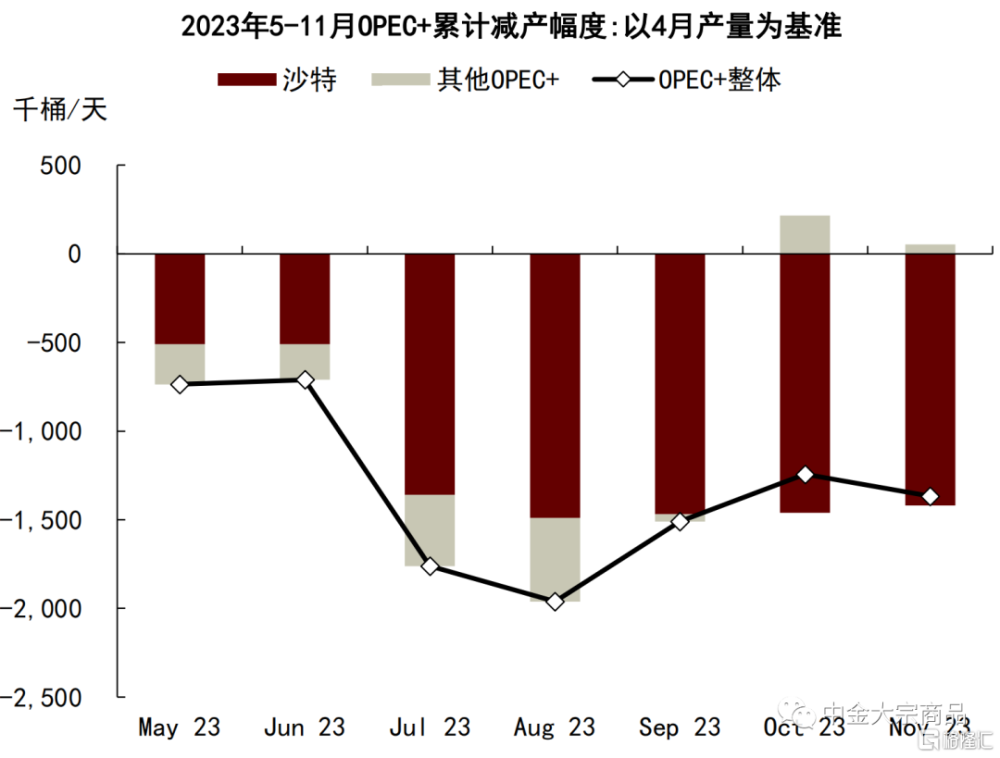

在2023年4月產量會議上,OPEC+意外宣布开啓新一輪自愿減產周期,減產配額爲115.7萬桶/天,執行期爲5-12月。在2023年4月4日發布的研究報告《OPEC+減產:趨於過剩的第一腳“剎車”》中,我們測算在OPEC+整體產量水平達標的情形下,實際產出減量或約爲75萬桶/天。據彭博數據,4-6月OPEC+原油產量累計減少約70萬桶/天,其中,沙特如期落實了50萬桶/天的減產配額,其余成員國合計小幅減產約20萬桶/天。隨着沙特自7月开啓100萬桶/天的額外減產並如期得以落實,其余OPEC+成員國的產量紀律進一步下降。截至11月,彭博數據顯示OPEC+原油產量自4月累計減少約136萬桶/天,基本均來自沙特。分國家來看,11月阿聯酋、伊拉克、哈薩克斯坦、阿曼等主要OPEC+國家的實際原油產出合計高於協議目標100萬桶/天左右。

圖表:2023年5-11月OPEC+實際減產主要來自沙特

資料來源:彭博資訊,中金公司研究部

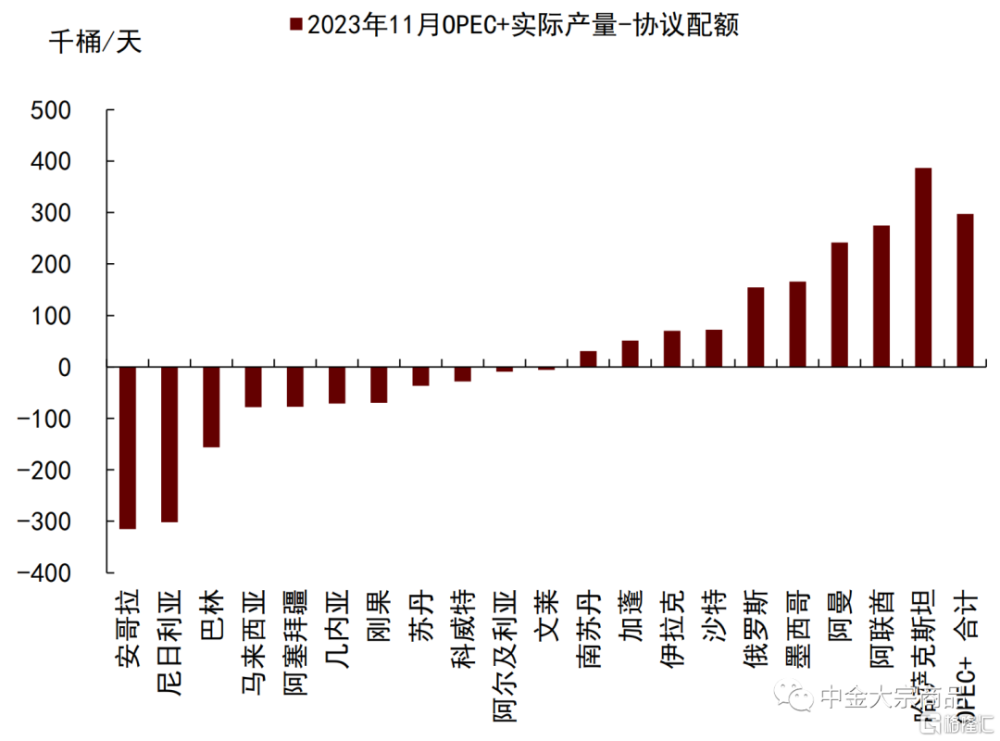

以安哥拉、尼日利亞、剛果爲主的OPEC+非洲成員國長期存在產量配額剩余的情況,一定程度上掩蓋了本輪減產周期中OPEC+內部的產量紀律問題,使得從產出總量來看,下半年以來OPEC+基本兌現了協議產量目標。據OPEC數據,2H23安哥拉、尼日利亞、剛果的原油產量配額分別爲145.5萬桶/天、174.2萬桶/天、31萬桶/天;而彭博數據顯示,2023年11月,其實際原油產量分別約爲114萬桶/天、144萬桶/天、24萬桶/天,較產量配額合計存在70萬桶/天左右的缺口。因而綜合來看,11月OPEC+實際原油產出僅高於協議目標約30萬桶/天。

圖表:2023年11月OPEC+成員國實際原油產量與協議目標偏差

資料來源:彭博資訊,中金公司研究部

額外減產加碼,多余配額收回,OPEC+的“醉翁之意”或在整頓產量紀律

11月產量會議上,OPEC+宣布將今年5月开始執行的自愿減產計劃延長至2024年末,並在此基礎上於1Q24額外執行約170萬桶/天的自愿減產。其中,沙特從2023年7月起开始執行的100萬桶/天額外減產將進一步延長至1Q24,新增的約70萬桶/天額外減產由伊拉克(22.3萬桶/天)、阿聯酋(16.3萬桶/天)、科威特(13.5萬桶/天)、哈薩克斯坦(8.2萬桶/天)、阿爾及利亞(5.2萬桶/天)和阿曼(4.2萬桶/天)共同承擔,即將額外減產計劃從沙特擴展至了更爲廣泛的OPEC+成員國、其中大多爲目前實際產量高出協議配額的成員國。除了進一步加碼自愿減產,OPEC+也決定將2024年安哥拉、尼日利亞、剛果的產出配額分別下調至111萬桶/天、150萬桶/天、27.7萬桶/天,合計下調約62萬桶/天。我們認爲OPEC+對非洲成員國產出配額的修正,實際上或等同於收回了部分減產不達標的成員國的“隱性配額”,額外減產加碼的背後或也是OPEC+力圖對內部產量紀律進行整頓。

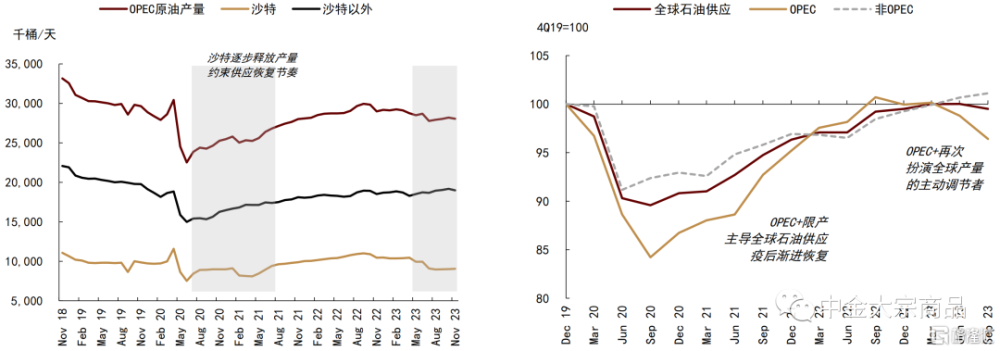

圖表:與2021年沙特約束OPEC復產節奏類似,2023-24年OPEC或再次主導產量主動調節

資料來源:彭博資訊,IEA,中金公司研究部

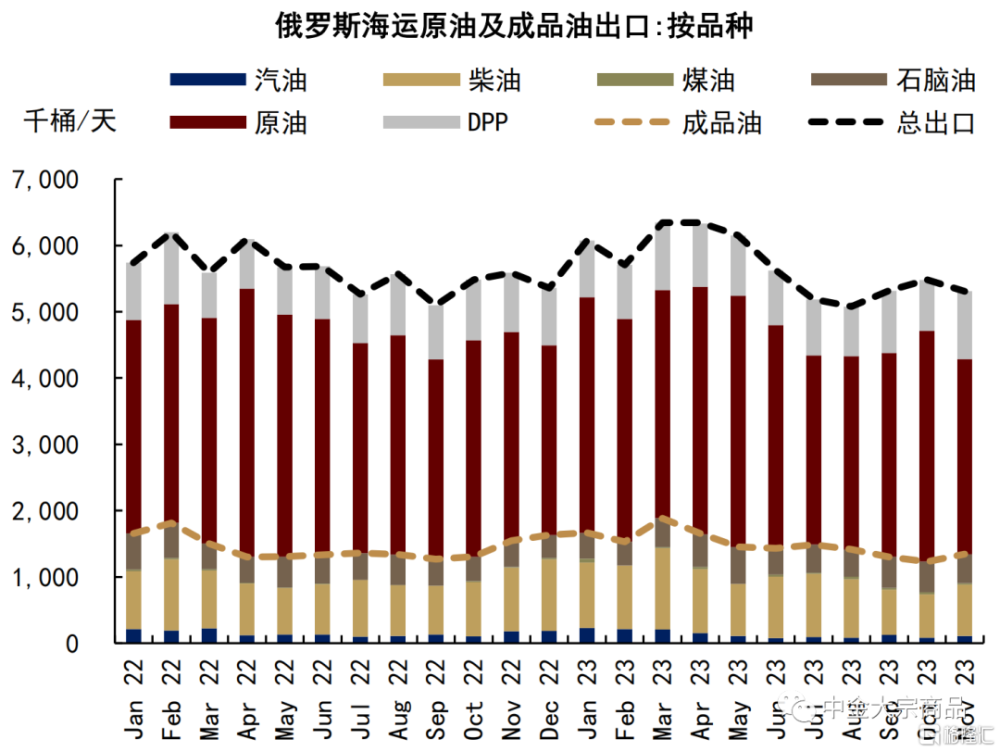

此外,俄羅斯對石油出口的主動約束也將延長至1Q24。據OPEC+會議,俄羅斯將在2023年5-6月的出口水平上,分別減少30萬桶/天的原油出口和20萬桶/天的成品油出口。據路透數據,2023年5-6月俄羅斯海運原油及成品油合計出口約589萬桶/天,與俄烏衝突前(2022年1-2月)基本持平。2H23以來,俄羅斯开始主動收縮石油出口,9-11月海運原油及成品油出口已降至537萬桶/天,較5-6月下降約50萬桶/天。因而我們認爲,後續環比減量空間或較有限。

圖表:俄羅斯海運原油及成品油出口

資料來源:湯森路透,中金公司研究部

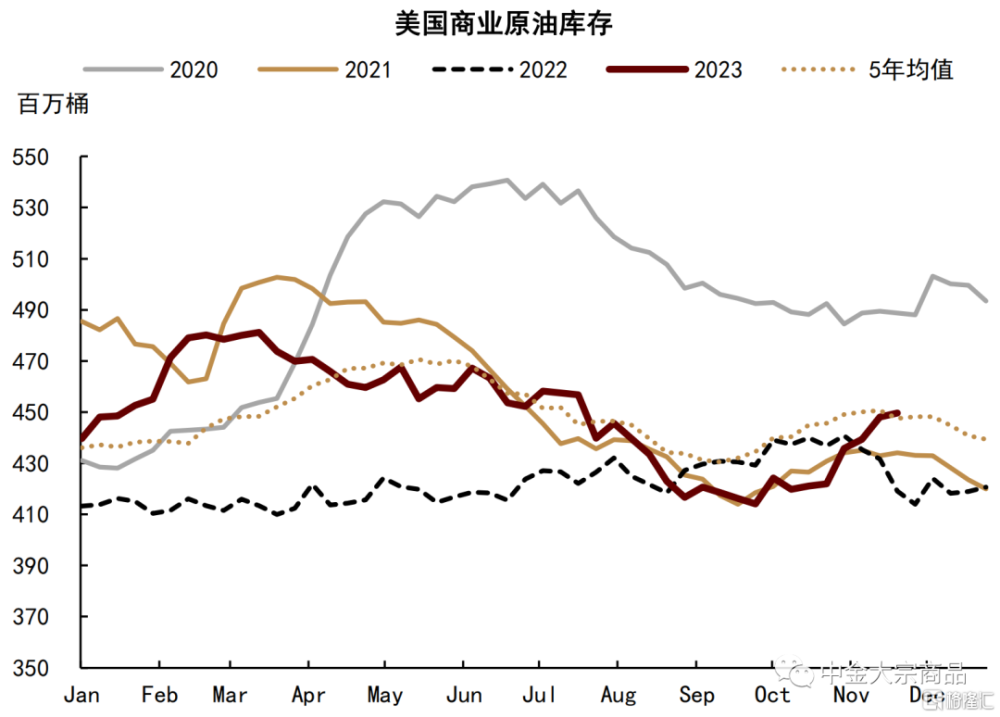

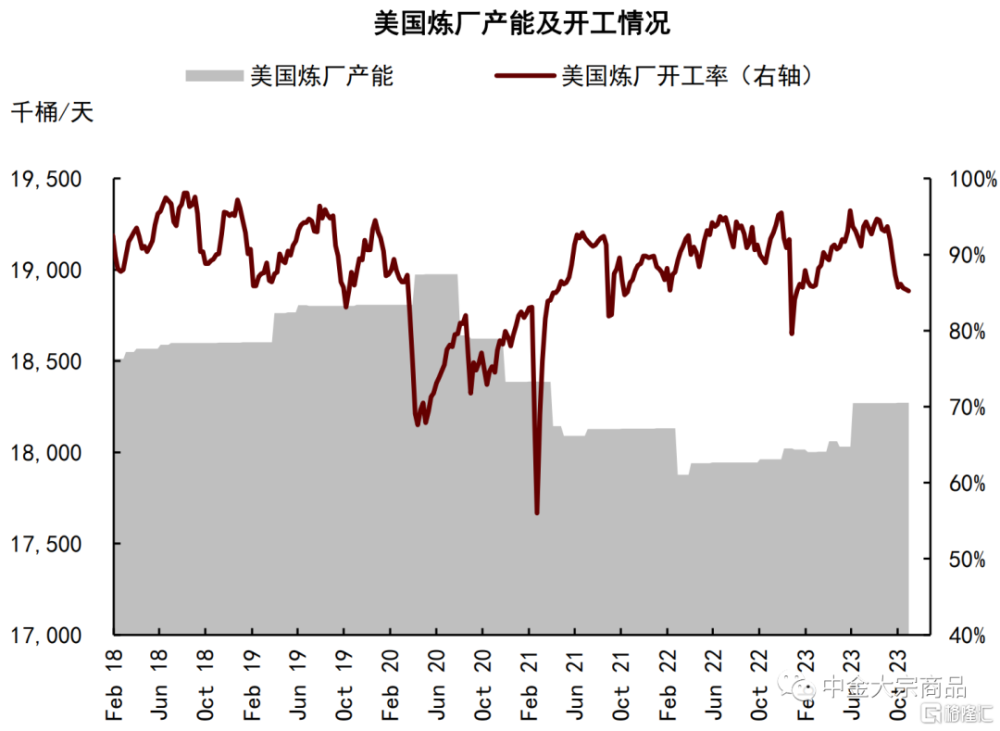

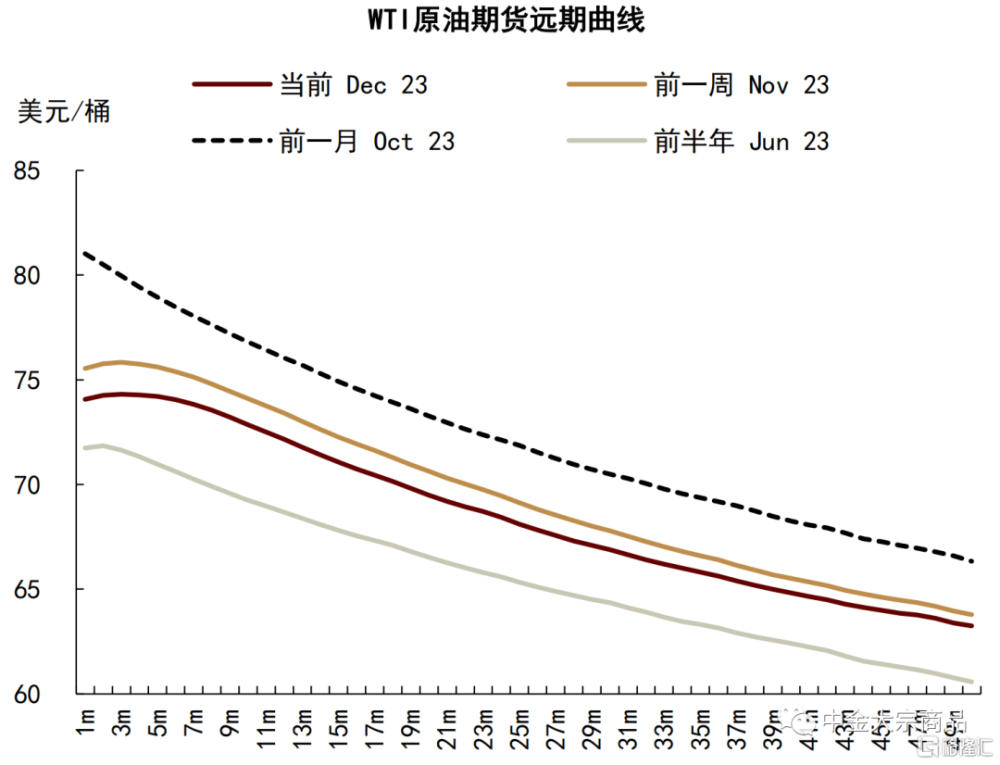

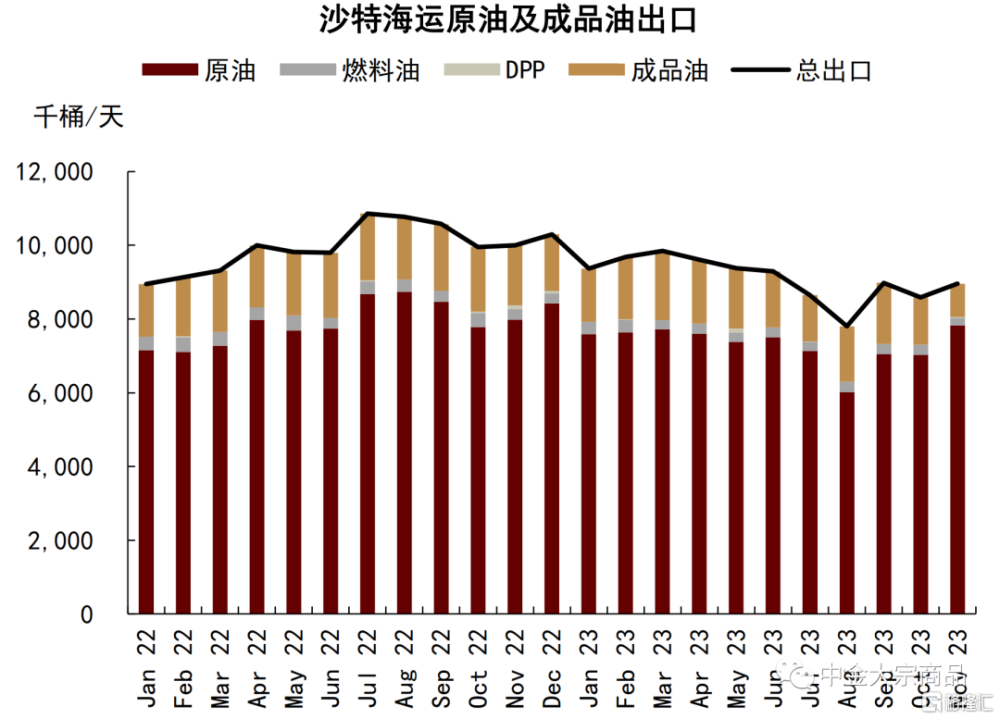

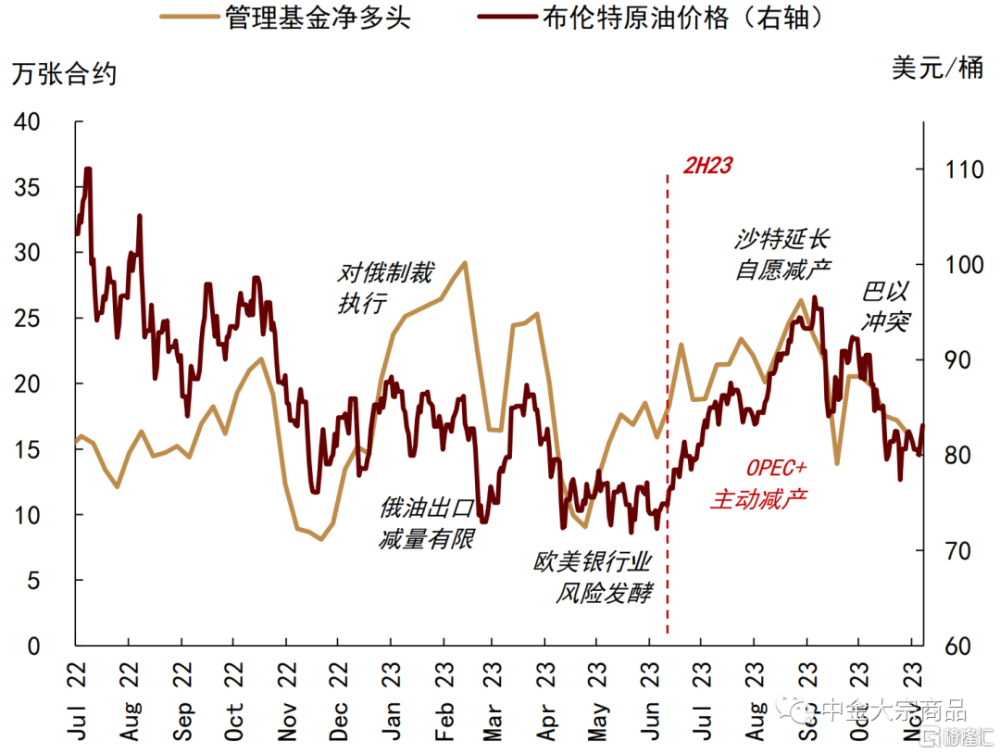

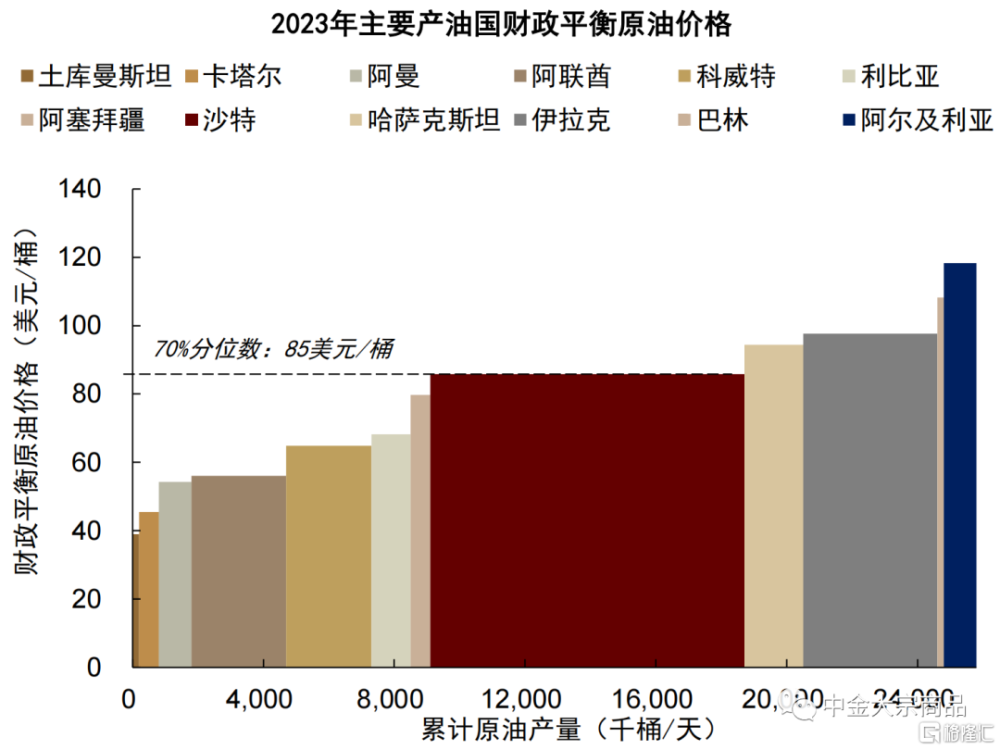

在沙特自愿減產份額保持不變、新增減產配額由其他OPEC+成員國承擔之際,我們認爲市場對於減產計劃的實際落實情況存在一定擔憂,目前市場價格中對於OPEC+供應在1Q24進一步下降的計入也較爲有限。10月下旬以來,原油價格持續表現較弱,除了中東地緣局勢後的風險溢價出清,我們認爲過剩預期驅動的投機交易或爲油價回落的主因。一方面,EIA數據顯示美國商業原油庫存超季節性累庫,雖然一定程度上源於煉廠秋季檢修,市場對於下遊終端需求的擔憂也暫未解除,WTI原油遠期曲线前端轉爲現貨貼水,對應CFTC投機淨多頭快速出清;相較之下,布倫特原油維持現貨升水狀態。另一方面,路透船期數據顯示11月沙特海運原油及成品油出口環比小幅增加,貿易市場中的供應趨緊擔憂也有所放松。截至12月1日,布倫特油價位於80美元/桶附近,已低於IMF測算的中東主產國財政平衡水平。

圖表:美國商業原油庫存持續累積

資料來源:EIA,中金公司研究部

圖表:美國煉廠开工率

資料來源:EIA,中金公司研究部

圖表:WTI原油期貨遠期曲线

資料來源:彭博資訊,中金公司研究部

圖表:沙特海運原油及成品油出口

資料來源:湯森路透,中金公司研究部

圖表:布倫特油價與管理基金淨多頭

資料來源:彭博資訊,中金公司研究部

圖表:IMF預測2023年中東主產國財政平衡油價

資料來源:IMF,中金公司研究部

往前看,產量約束延續已得驗證,減產紀律或影響後續產量計劃

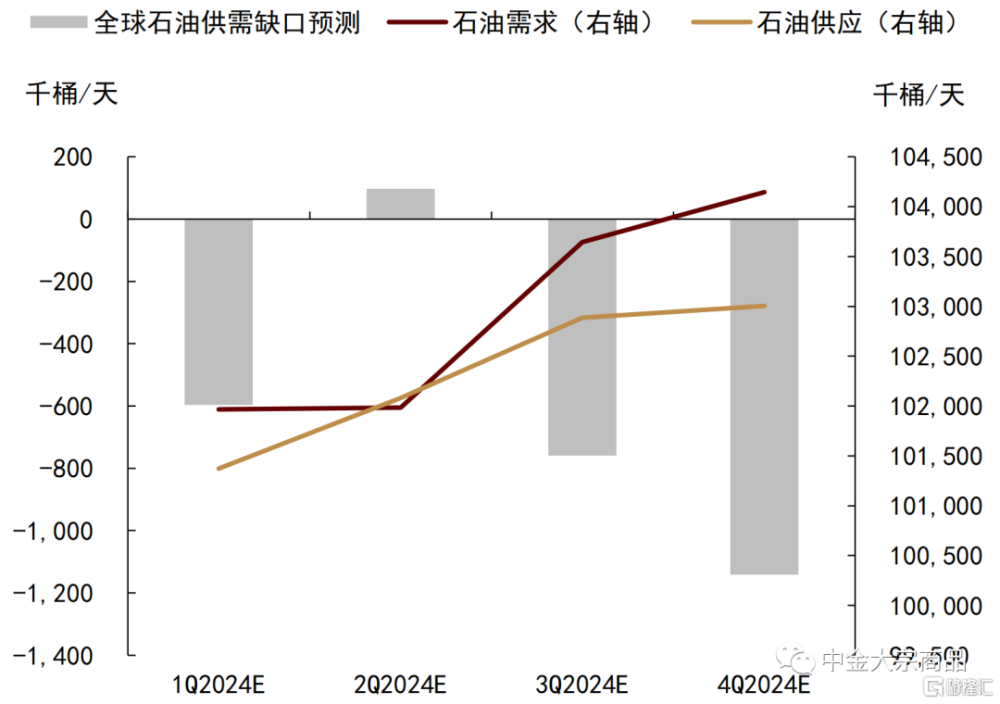

在2023年11月13日發布的研究報告《能源2024年展望:供需配速最優解》中,我們提出在短缺格局已經形成之際,OPEC+或僅需維持當前的供應約束,便可以實現供需配速和偏緊的基本面;相較之下,其進一步收縮產量的必要性或已較爲有限。我們認爲本次OPEC+會議或初步驗證了此前的判斷,OPEC+對2024年產量協議的指引並非意味着其供應會進一步大幅收縮,我們預計1Q24其原油產出環比減量或在50-60萬桶/天左右。

我們判斷OPEC+額外減產的“醉翁之意”可能在於對其內部產量紀律進行整頓,使得在收回非洲成員國多余的產量配額之後,各國能夠較好地落實2023年4月會議中確定的集體自愿減產計劃,進而將2024年OPEC+的原油總產出維持在2H23的位置附近,沙特當前額外削減的100萬桶/天產出也可以逐步回歸。我們測算在OPEC+國家“退回”先前佔用的剩余配額後,即使沙特額外減少的產出釋放,2-4Q24 OPEC+原油協議產量或僅高於2H23水平約30萬桶/天。往前看,我們維持2024年全年OPEC+原油產量或同比基本持平的判斷,1Q24 OPEC+成員國減產的執行情況或也將影響其後續的產量計劃。

圖表:2024年供需配速或延續相對緊張格局

資料來源:IEA,中金公司研究部

注:本文摘自中金2023年12月2日已經發布的《OPEC+會議點評:加強短期產量約束》,分析師:郭朝輝S0080513070006 SFC CE Ref:BBU524、李林惠S0080122070072

標題:OPEC+會議點評:加強短期產量約束

地址:https://www.iknowplus.com/post/57742.html