明年財政加力的路徑與選擇

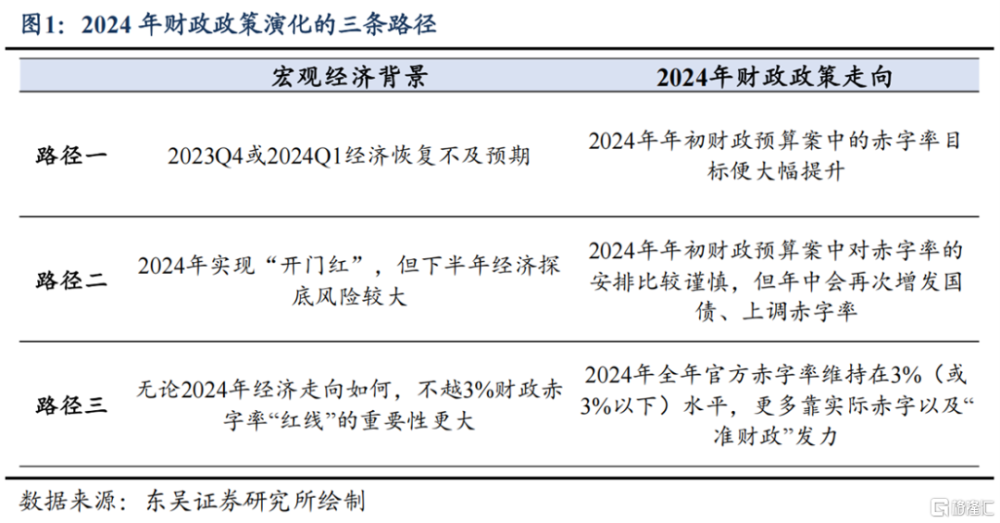

當前市場聚焦於12月中央經濟工作會議對明年經濟的定調,而財政政策無疑是其中的“關鍵一環”。今年年底赤字率的上調,究竟是解一時“燃眉之急”,還是財政政策的“範式切換”?我們不妨結合歷史與當前經濟基本面,對2024年財政路徑加以探討。具體來看,我們認爲2024年財政政策存在三條路徑:

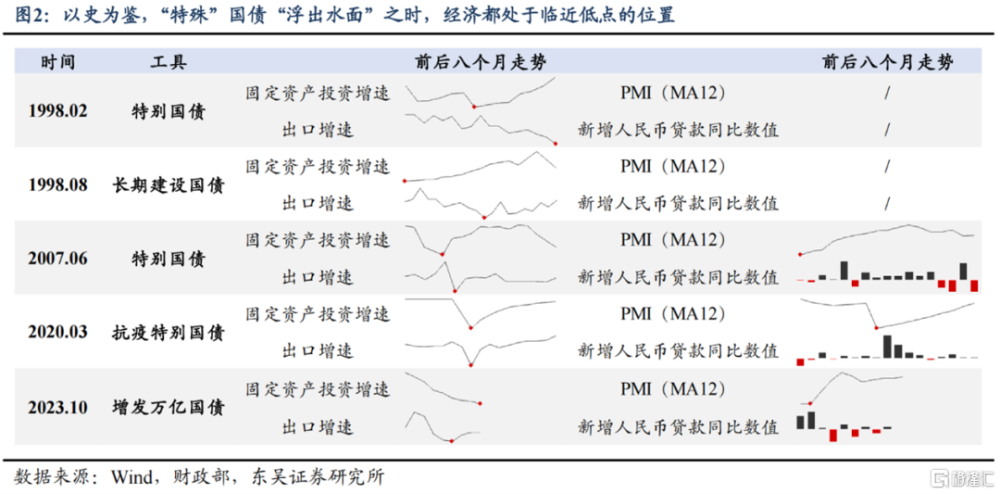

路徑一:經濟放緩將至,財政發力前置。以史爲鑑,歷史上“特殊”國債“浮出水面”的時候,經濟都處於臨近低點的位置。這也就意味着在經濟觸底之時,財政發力便將盡快“提上日程”。基於此,若2023Q4或2024Q1經濟增長乏力,那么2024年年初全年財政赤字率目標被大幅提升的可能性也會加大。

路徑二:財政發力“年初不夠、年中來湊”。如果2024年年初財政預算案中對赤字率的安排比較謹慎,那么在無政策加持的背景下,2024年下半年經濟探底的風險會比較大,屆時不乏年中再次增發國債、上調赤字規模的可能。

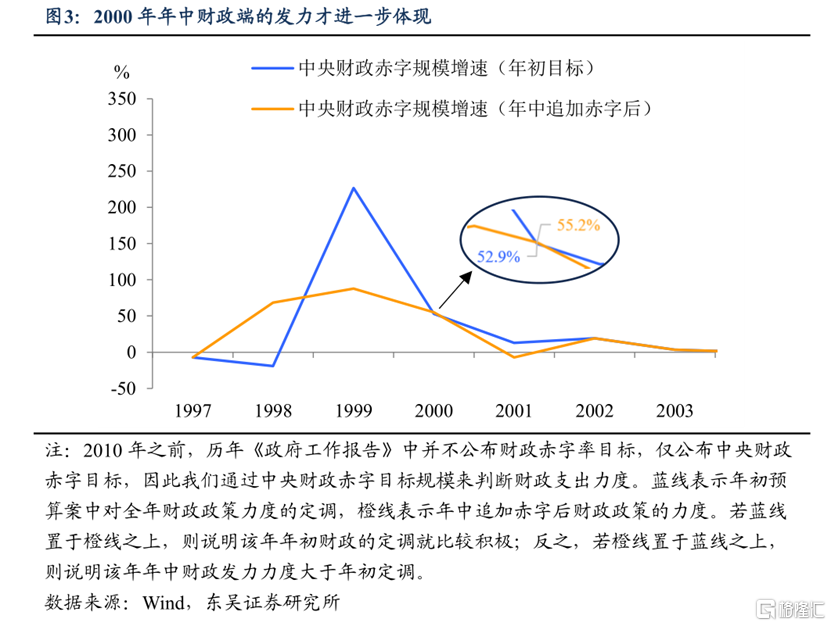

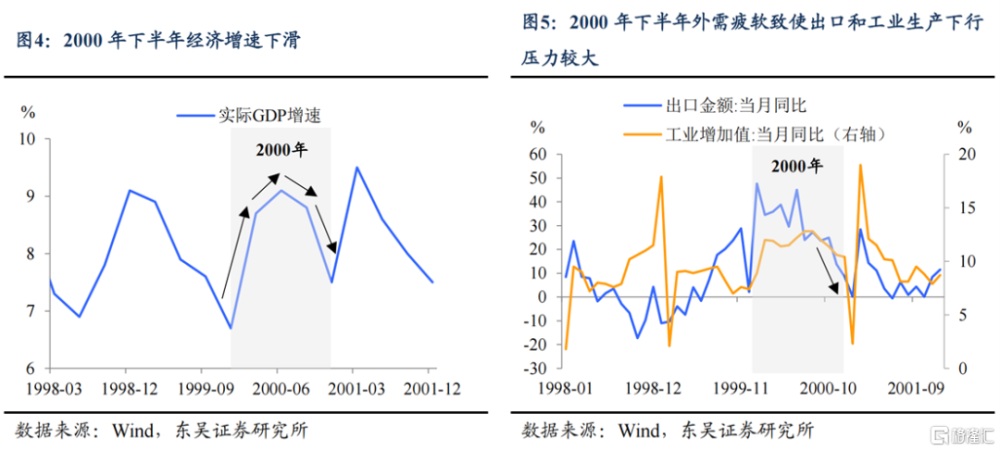

2000年便是最好的前車之鑑:有了1998年年中追加赤字的“再一”、和1999年的“再二”,2000年“再三”追加赤字其實是源於下半年經濟增長的不及預期。2000年經濟復蘇場景已初現,因此年初對財政政策積極性的定調其實並不高。可整個復蘇過程中出現了一個“小插曲”:受發達國家互聯網泡沫破裂的影響,2000年下半年外需下降、工業生產也有所放緩,經濟承壓之際才有了財政的再次“出手相助”。在追加赤字後,2000年財政端的發力便得以進一步體現。

路徑三:來自“3%”的束縛更多。多年來我國一直堅持3%赤字率“紅线”的約束,因此存在2024年重回3%束縛之下的可能。不過這並不代表前期財政端的發力僅僅是“曇花一現”,政策端對經濟的支持可能“藏在暗處”。

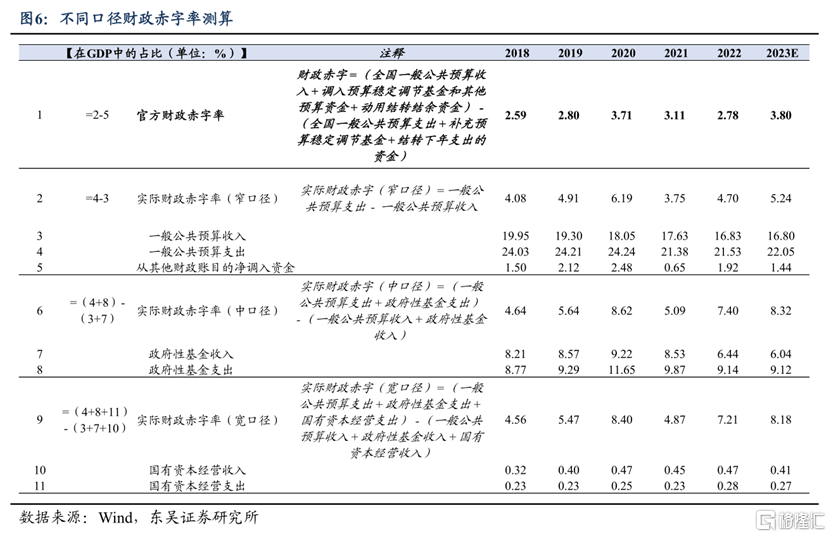

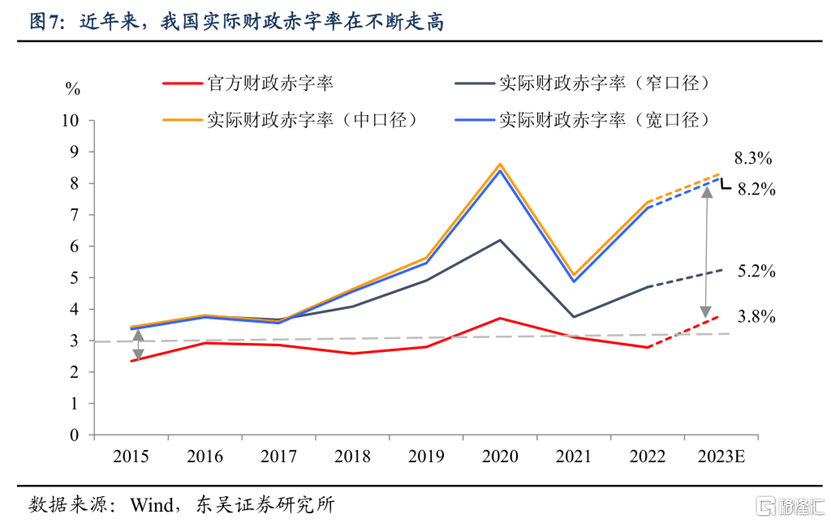

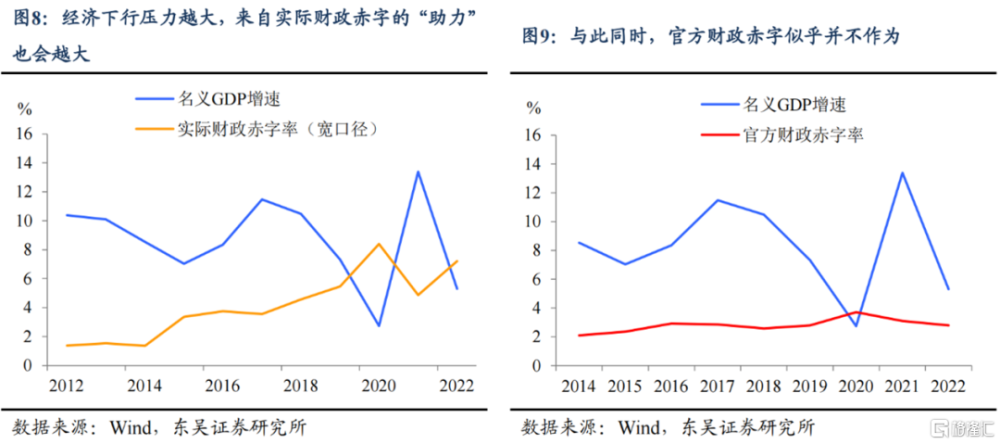

一方面,“3%”約束的是官方赤字率,並非實際赤字率。官方赤字率考慮了從其他財政账戶調入資金的情況,但根據我們測算,近年來我國實際赤字率不斷擡升、早已突破3%的水平。尤其在經濟下行壓力比較大的年份,實際赤字率的擴張會更加明顯。

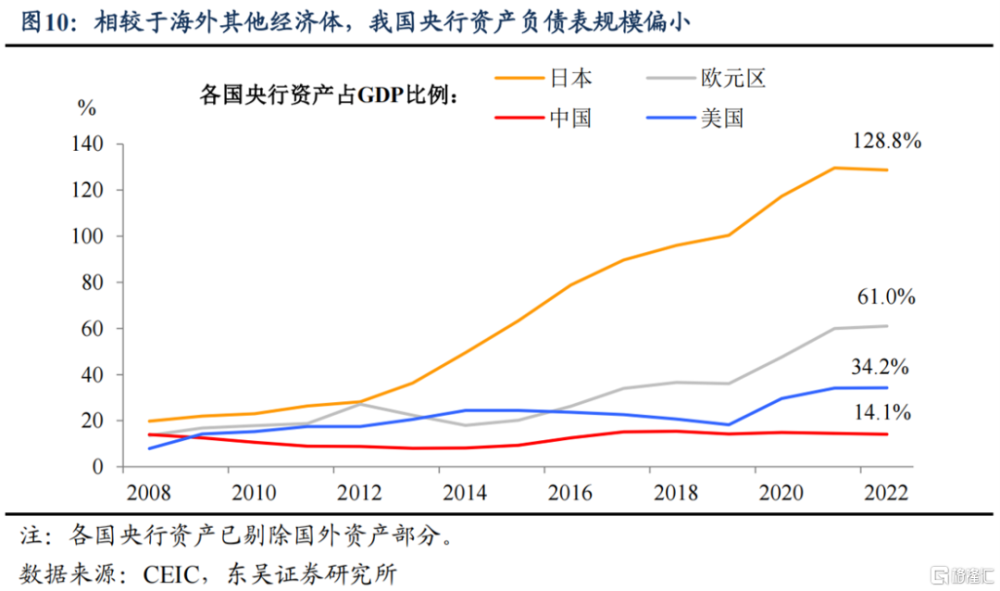

另一方面,“准財政”的支持或已“蓄勢待發”。根據之前的報告,我們提出相較於其他國家而言,我國央行資產負債表的規模偏小,因此未來“准財政”發力的空間還很大。

2024年哪種財政路徑實現的可能性更高?在今年GDP目標實現難度不大、且有萬億國債爲明年开年經濟“鋪路”的情況下,我們認爲2024年預算案中大幅提升全年赤字率目標的必要性有待商榷。不過若2024年“开門紅”並未如約而至,那么年初便提高赤字率的概率也會更大。

伴隨經濟的初步企穩,2024年年初財政預算案中財政赤字擴張的意愿或許並不強。在無財政持續爲經濟“充電”的背景之下,2024年下半年經濟下行壓力加重,那么與2000年相似,“年初不夠、年中來湊”的邏輯將重新演繹。同時也保留2024年重回3%財政紀律警戒线、靠提升實際財政赤字率或“准財政”發力的可能性。基於此,同時考慮一般公共預算、政府基金預算以及其他“准財政”融資渠道的增廣財政赤字率,其走勢對2024年政策端發力程度的判斷具有重要借鑑意義。

風險提示:政策定力超預期;出口超預期萎縮;政策對內需拉動效果不及預期。

注:本文來自東吳宏觀2013年12月1日發布的《明年財政加力的路徑與選擇》,分析師:東吳宏觀陶川團隊 陶川/鐘渝梅

標題:明年財政加力的路徑與選擇

地址:https://www.iknowplus.com/post/57081.html