港股收評:恆指漲0.29%,電力股全天強勢,半導體股走低

港股早盤主要指數小幅探底後拉升回暖,恆指、國指分別上漲0.29%、0.66%,恆生科技指數跌0.27%表現相對較弱。本月收官,恆指、國指小幅下跌,恆生科技指數月漲3.7%。

盤面上,大型科技股漲跌不一,騰訊漲超3%,快手漲超1%,小米、百度、美團、網易皆飄紅,第四季業績指引疲軟,嗶哩嗶哩大跌11%;廣東電量電價機制不改有助於降低市場疑慮,電力股全天表現強勢;豬肉收儲重啓,豬肉概念股普遍上漲,龍頭萬洲國際漲超2%;石油股、中字頭股、中資券商股多數權重上漲,軍工股、手遊股、教育股、生物醫藥股、重型機械股表現活躍。另一方面,降價潮席卷晶圓代工廠,半導體股午後跌幅擴大,權重股中芯國際跌2%,11月乘用車銷量按月降12%,汽車股普遍走低,鋼鐵股、餐飲股、內險股多數表現萎靡。

具體來看:

大大型科技股多數上漲,騰訊漲超3%,蔚來、快手漲超1%,小米、百度、美團等小幅跟漲,第四季業績指引疲軟,嗶哩嗶哩大跌11%。

電力股漲幅居前,華能國際電力漲超6%,華電國際電力漲超3%,華潤電力、中國電力等跟漲。

消息面上,10月水電出力持續恢復,光伏新增裝機同比增長145%。截至2023年10月底,全國累計發電裝機容量約28.13億千瓦,同比增長12.6%。

航空貨運及物流股走高,鷹輝物流漲超8%,極兔速遞漲超6%,大同集團、中通快遞跟漲。

消息面上,貨運航线布局在逐步完善,據中物聯航空物流分會不完全統計,截至今年10月,共新增180余條貨運航线。10月份社會物流總額增速企穩回升,多數上遊行業生產、循環形勢較好,物流需求結構化升級持續推進。

軍工股表現活躍,中船防務漲超6%,中航科工跟漲。

汽車股多數走低,理想汽車-W跌超4%,吉利汽車、長城汽車、北京汽車等跟跌。

根據中國乘用車市場信息聯席會公布的數據,11月1日至26日,乘用車市場零售138.9萬輛,按年增長17%,按月下降12%;全國乘用車廠商批發159.6萬輛,按年增長19%,按月下降9%。

半導體股回調,宏光半導體跌超6%,中芯國際、中電華大科技跟跌。

消息面上,半導體晶圓代工降價潮开始從二线廠向一线蔓延,從成熟制程向先進制程擴散。據媒體報道稱,台積電7nm制程降價,降幅5%-10%左右,以緩解產能利用率下滑的狀況。另據The Elec消息,韓國8英寸晶圓代工行業迎來降價潮。

醫藥外包概念走低,維亞生物跌超5%,藥明生物、凱萊英、藥明康德等跟跌。

個股異動

光正教育大漲逾116%,漲幅高居市場首位,報0.325港元。公司截至2023年8月31日止年度收入3.19億元(人民幣,下同),同比增長15.0%;淨利潤1.63億元,同比增長71.5%;擬派末期股息每股0.050元。其中,學校相關供應鏈於本年度仍然爲最大的收入來源,總收入由2022財年的人民幣1.544億元增加25.4%至2023財年的人民幣1.936億元。

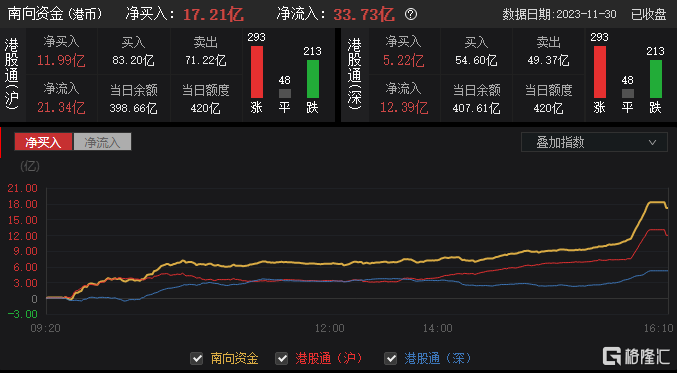

今日南下資金淨买入17.21億港元,其中港股通(滬)淨买入11.99億港元,港股通(深)淨买入5.22億港元。

展望後市,國泰君安戴清團隊指出,當前市場環境類似“Mini 版”的 2022 年 Q4,整體上看反彈易反轉難,2023Q4 破局的方向是美債利率回落,盈利端還需更多政策支持,預計本輪反彈幅度或弱於前者。四季度投資策略“三因素”共振看多港股。短期海外流動性邊際改善,反彈期間以成長風格爲主,指數方面關注港股恆生科技指數,板塊方面關注創新藥、電子、半導體、互聯網零售、汽車和黃金等品種。中長期逢低增配紅利資產,看好穩定性高的高股息品種,如通信運營商、能源和公用事業等。

標題:港股收評:恆指漲0.29%,電力股全天強勢,半導體股走低

地址:https://www.iknowplus.com/post/56950.html