美聯儲停止加息的資產啓示

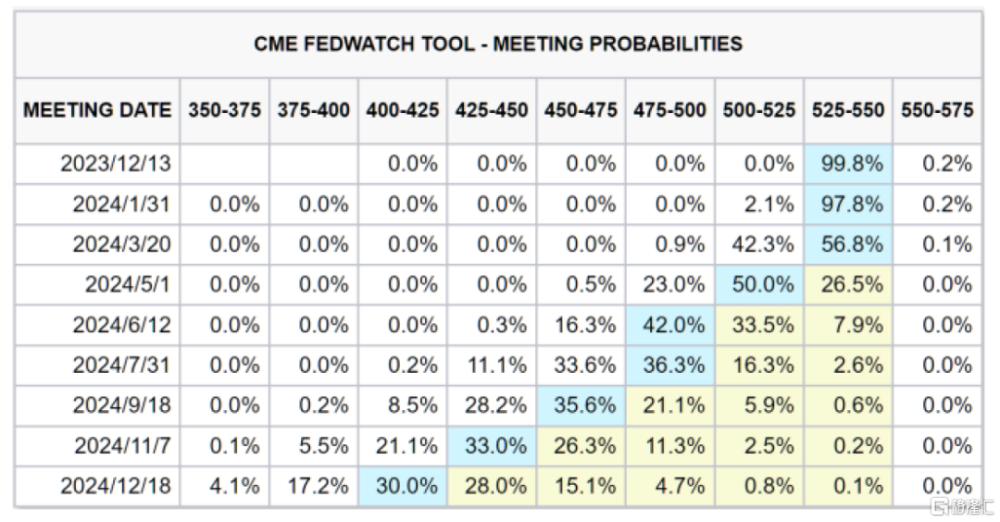

自7月份加息之後,美聯儲已經連續4個月維持利率不變。盡管美聯儲官員仍然保持進一步加息[1]的政策選項,但市場普遍預期本輪加息周期已經結束,降息預期正在快速升溫。CME期貨市場顯示美聯儲加息周期結束的概率已經超過99%,2024年3月第一次降息的概率升至42%,期貨市場預期2024年整年降息125bp。

圖表1:CME利率期貨顯示市場認爲美聯儲加息結束概率超過99%

資料來源:CME,中金公司研究部

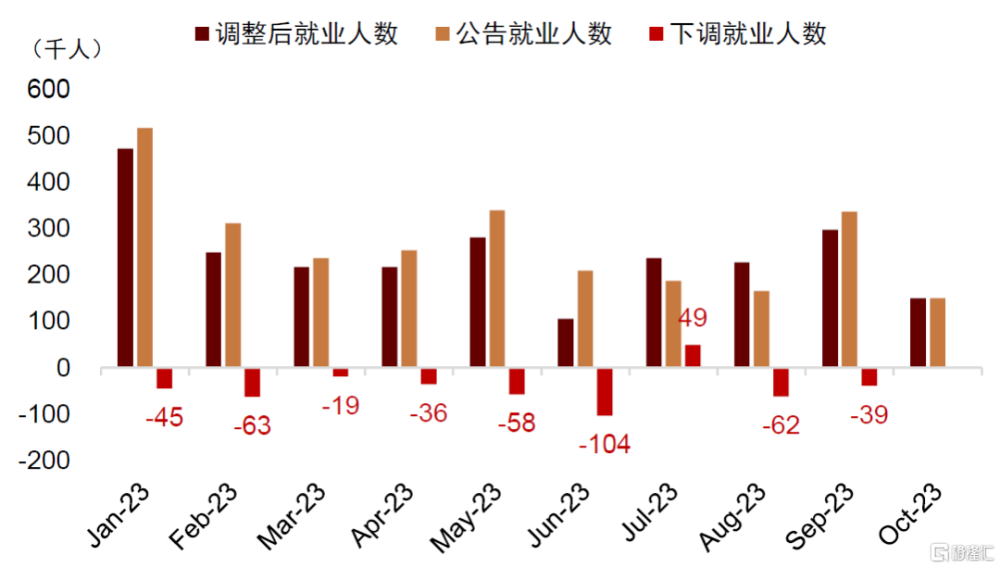

基本面數據支持投資者預期美國貨幣政策轉向。一方面,繼10月美國PMI不及預期之後,11月Markit制造業PMI再度超預期下行,前期強勁的非農就業人數在10月大幅低於預期,8月與9月的非農就業人數累計下修超過10萬人,說明經濟增長動能減弱。

圖表2:美國勞動力市場明顯降溫,非農就業人數在8-9月大幅下修

資料來源:Bloomberg,中金公司研究部

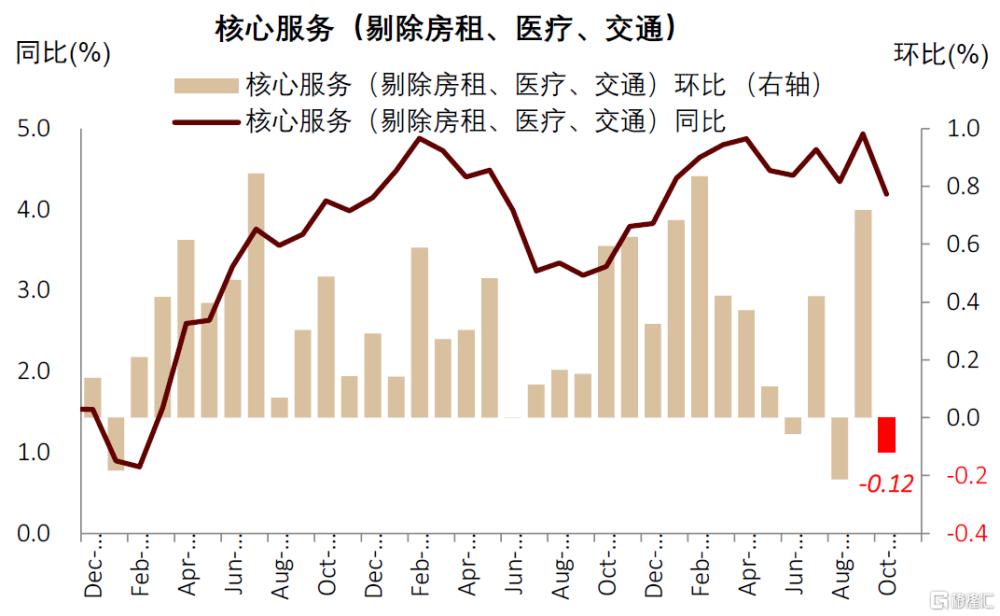

另一方面,11月14日公布的10月美國名義與核心CPI均超預期回落,與勞動力市場密切相關的“其他核心服務通脹”顯著降溫,我們的通脹模型顯示美國總體CPI同比增速有望在2024年降至3%以下,接近美聯儲長期通脹目標。

圖表3:與勞動力市場聯系密切的“其他核心服務通脹”環比增速大幅回落

資料來源:Haver,中金公司研究部

圖表4:中金大類資產的美國通脹模型顯示美國總體CPI在2024年降至3%以下

資料來源:Haver,中金公司研究部

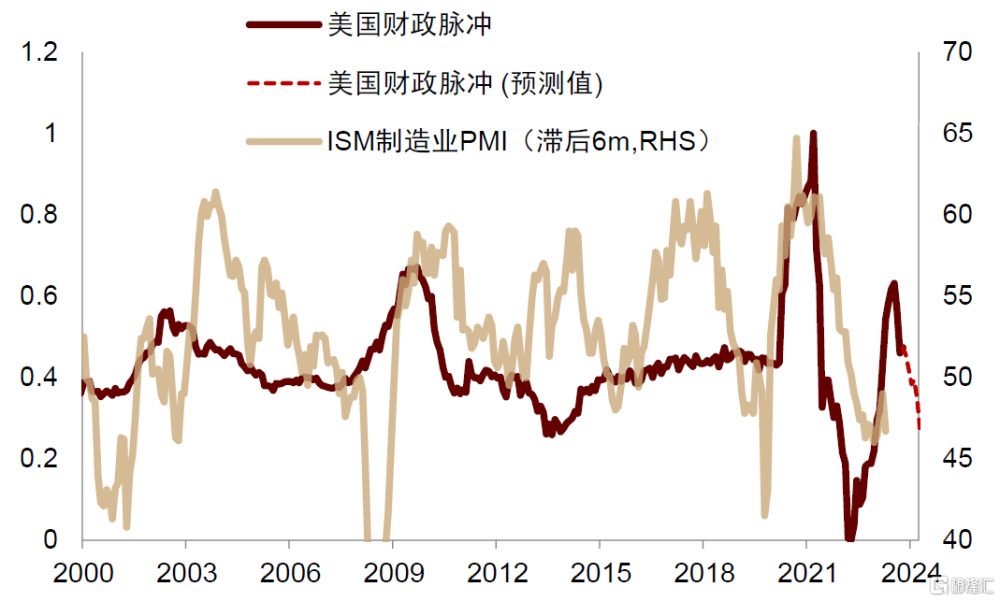

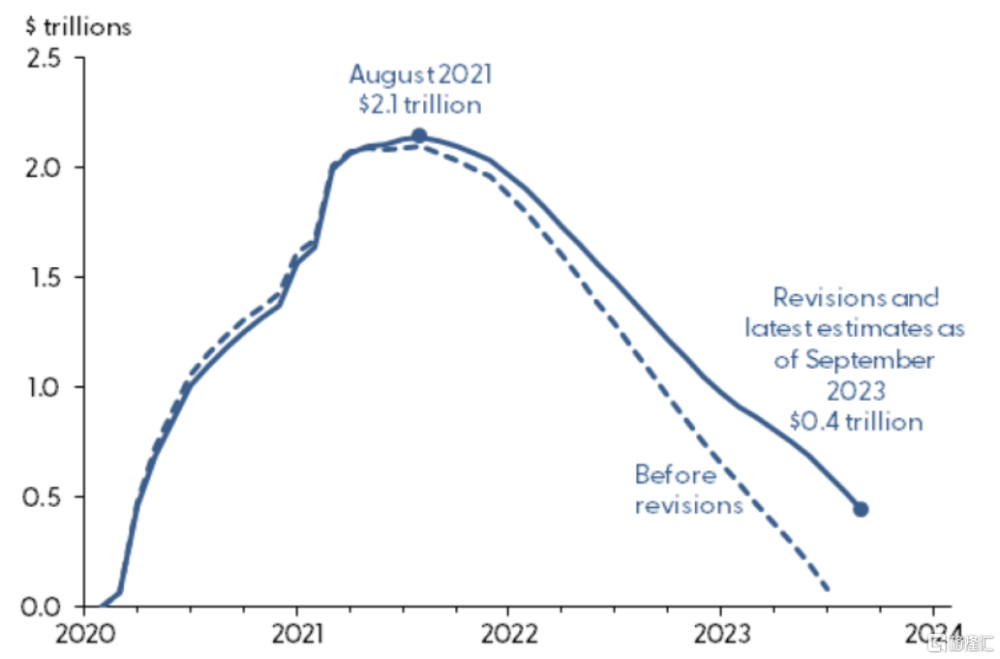

展望2024年,美國財政脈衝下行(《財政變局下的市場方向》)、企業融資成本上升以及居民超儲接近耗盡,或形成美國經濟下行壓力。高利率環境下金融體系更加脆弱,且歐美銀行業面臨新型流動性衝擊(《新視角看歐美金融風險》)也可能加速經濟下行,推升貨幣寬松預期。

圖表5:美國財政脈衝回落或帶動經濟增長下行

資料來源:Wind,CBO,中金公司研究部

圖表6:美國居民超額儲蓄可能在2024年中附近耗盡

資料來源:美聯儲,中金公司研究部

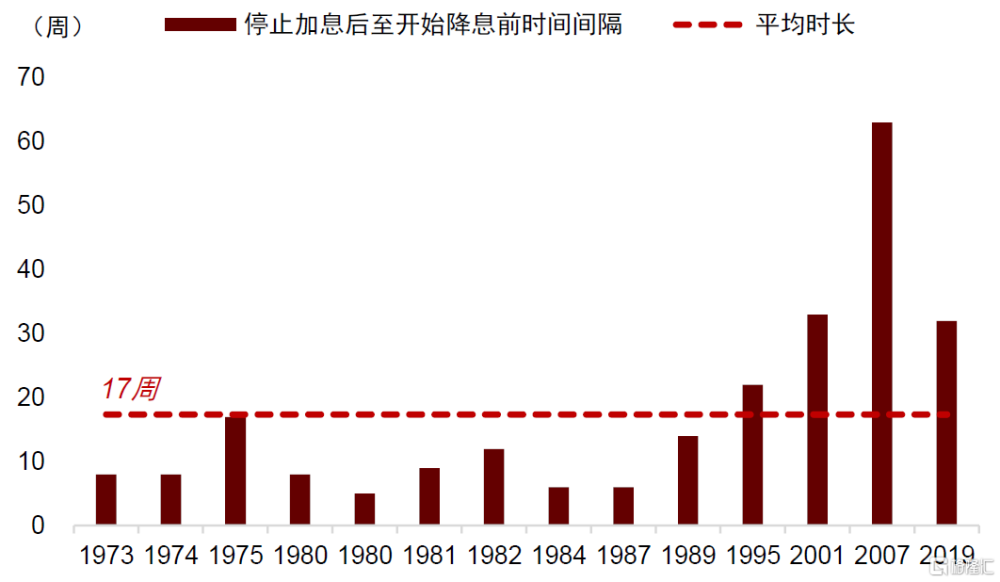

歷史上美聯儲從緊縮周期結束到寬松周期开啓的平均間隔時長約爲17周,高通脹時代間隔一度縮短至5-9周。我們重申觀點:勿低估美聯儲降息的時點和幅度,建議提前布局寬松交易。

圖表7:美聯儲從緊縮結束到寬松开啓的平均間隔時長約爲17周

資料來源:Bloomberg,美聯儲,中金公司研究部

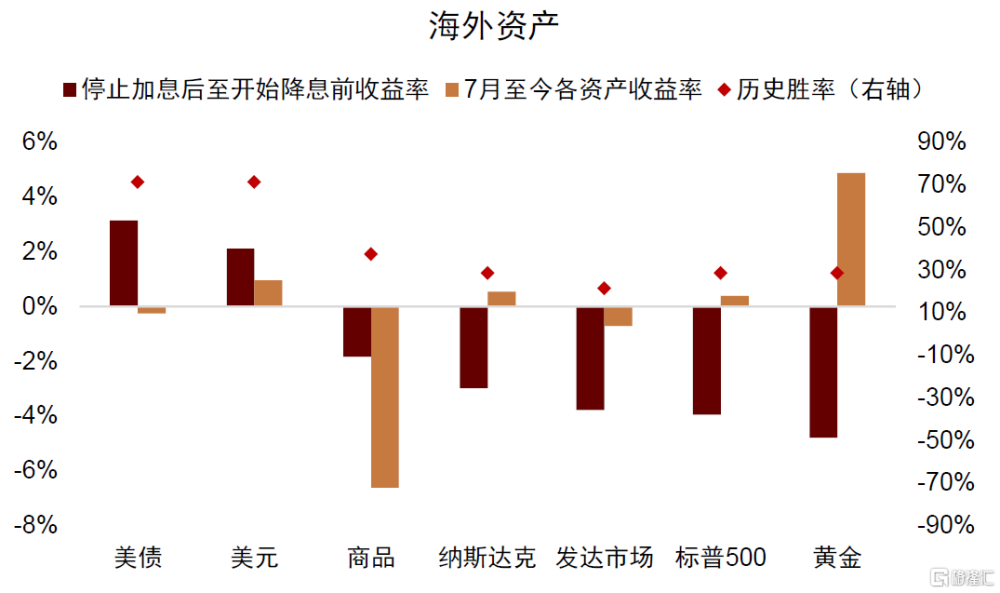

美聯儲加息結束後降息开始前,大類資產的歷史表現如何?

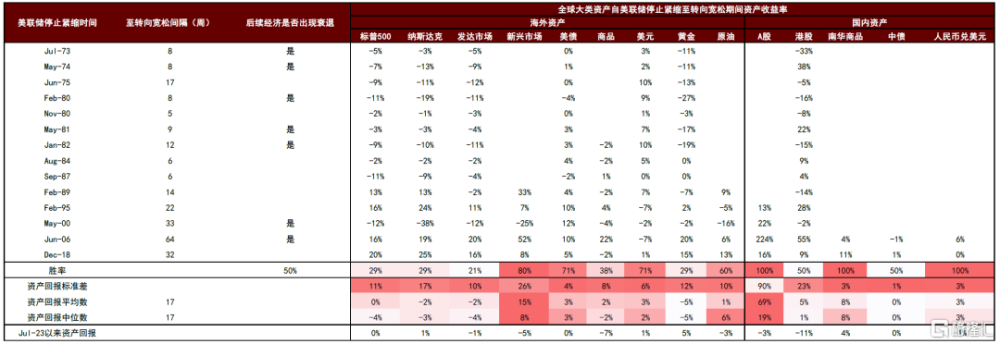

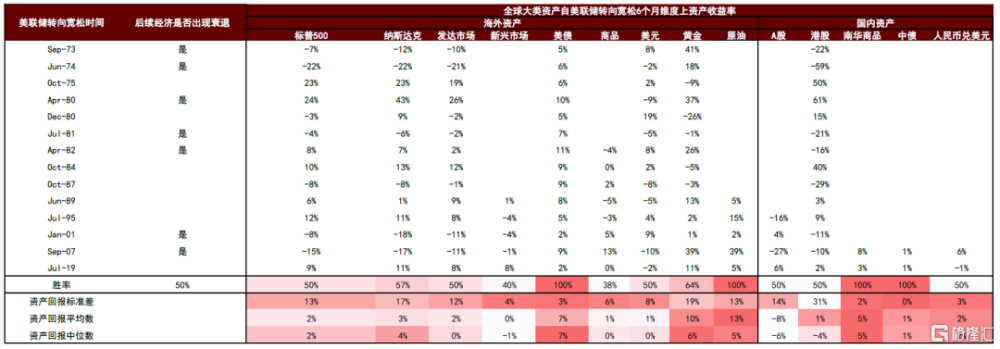

我們復盤了過去50年共14輪美聯儲加息結束後降息开始前(後文簡稱爲“政策平台期”)的資產表現。從資產回報中位數與勝率的角度看,美債>美元>0>商品>美股>黃金。

圖表8:美聯儲政策平台期收益美債>美元>商品>股票,美債勝率最高

資料來源:Wind,Bloomberg,中金公司研究部注:由於可得性原因,新興市場與原油數據統計自1989年开始,共計5輪,商品數據統計自1982年开始,共計8輪

圖表9:美國停止加息後全球大類資產表現:美債美元明顯佔優,股票商品偏弱

資料來源:Wind,Bloomberg,中金公司研究部 注:1982年以後美聯儲緊縮與寬松周期由聯邦基金利率目標變動決定。1982年以前美聯儲主要盯住貨幣供應量而不是聯邦基金利率,我們根據FOMC會議表述與聯邦基金目標利率變化進行綜合判斷,劃分美聯儲緊縮與寬松周期;由於部分資產起始時間較晚,本表統計由資產最早可得日期开始;衰退區間使用NBER定義。

但是,過去50年時間跨度較長,宏觀環境與資產定價邏輯也一度變化,上述全樣本資產排序可能過於簡單化,容易誤導投資決策。事實上,我們發現可以把過去50年分爲兩個階段,不同階段的資產運行規律差異較大。

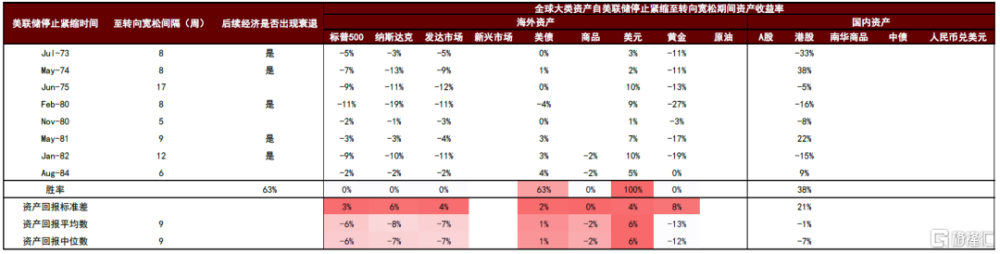

1)第一階段:從70年代到80年代中期(前8次政策平台期),每次政策平台期黃金和股票都會下跌,而每次美元都會上漲,並且加息後發生經濟衰退的概率高達63%。

圖表10:第一階段(70到80年代中期)美國停止加息後全球大類資產表現:美債美元明顯佔優,股票商品偏弱

資料來源:Wind,Bloomberg,中金公司研究部 注:1982年以後美聯儲緊縮與寬松周期由聯邦基金利率目標變動決定。1982年以前美聯儲主要盯住貨幣供應量而不是聯邦基金利率,我們根據FOMC會議表述與聯邦基金目標利率變化進行綜合判斷,劃分美聯儲緊縮與寬松周期;由於部分資產起始時間較晚,本表統計由資產最早可得日期开始;衰退區間使用NBER定義。

我們認爲原因可能在於美國退出金本位後,貨幣政策失去錨定,宏觀波動性增大,政策不確定性較高,經濟更容易陷入衰退。加息周期結束後投資者對未來貨幣轉松預期不足,避險情緒偏強,因此安全資產如美元美債明顯佔優,但風險資產如股票商品表現不佳。由於60-80年代通脹預期還沒有被鉚定,黃金被普遍視爲通脹對衝工具。美聯儲停止加息時經濟與通脹下行,對衝通脹的必要性下降,黃金也隨之下行。

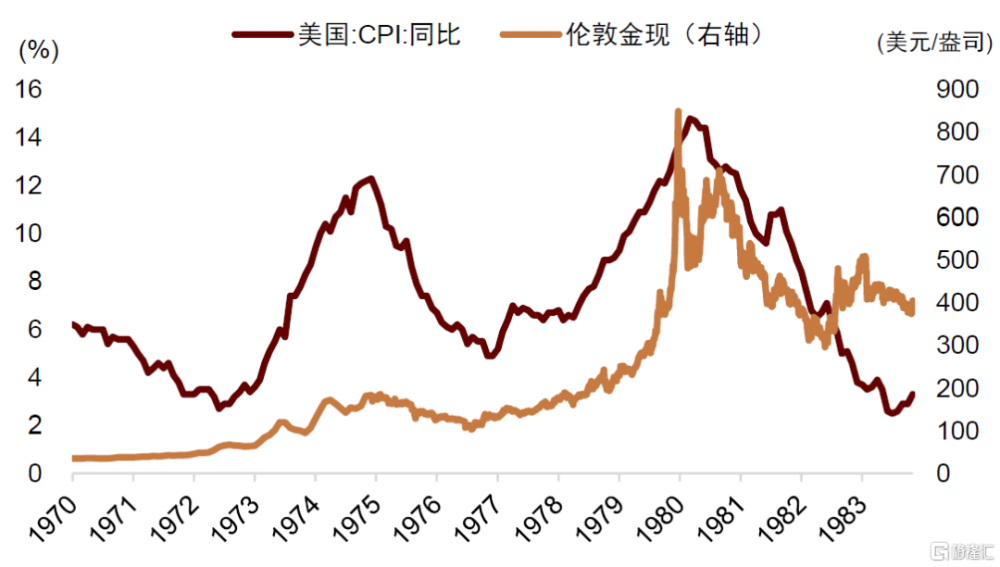

圖表11:1970-80年代金價跟隨通脹變動

資料來源:Wind,中金公司研究部

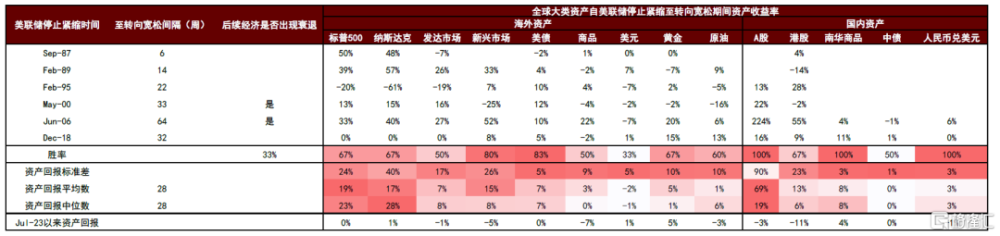

2)第二階段:從80年代後期至今(後6次政策平台期),與第一階段相比,股票與黃金的表現明顯改善,美元明顯轉弱。加息周期導致經濟衰退的概率下降到33%。美債表現仍然穩健,商品維持偏弱走勢。

圖表12:第二階段(80年代中期至今)美國停止加息後全球大類資產表現:黃金股票明顯改善,美債依然佔優

資料來源:Wind,Bloomberg,中金公司研究部 注:1982年以後美聯儲緊縮與寬松周期由聯邦基金利率目標變動決定。1982年以前美聯儲主要盯住貨幣供應量而不是聯邦基金利率,我們根據FOMC會議表述與聯邦基金目標利率變化進行綜合判斷,劃分美聯儲緊縮與寬松周期;由於部分資產起始時間較晚,本表統計由資產最早可得日期开始;衰退區間使用NBER定義。

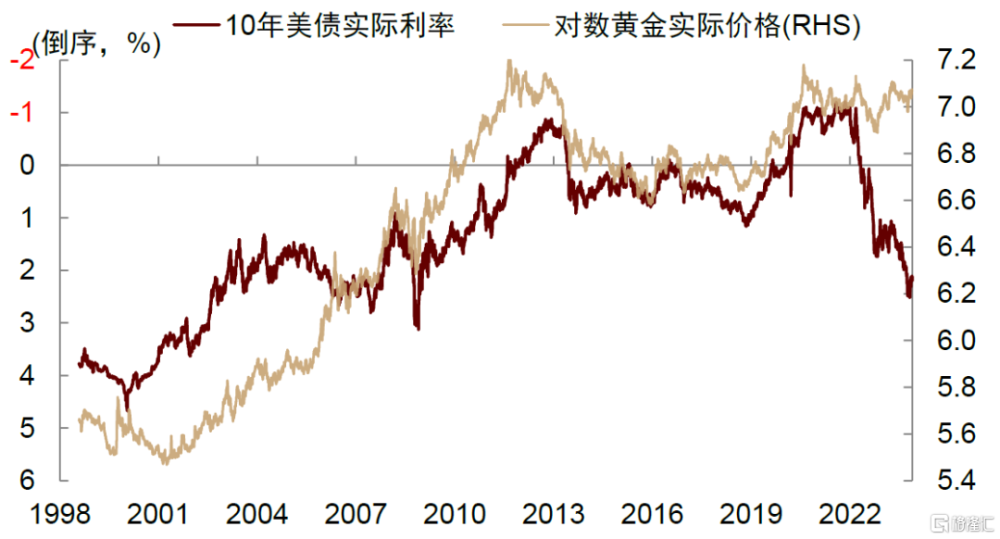

我們認爲這可能反映美聯儲在80年代初沃爾克緊縮後,歷經幾次貨幣周期,逐漸建立央行信譽,政策不確定性和宏觀波動性下降,導致發生經濟衰退的頻次下降。投資者對於加息之後政策寬松轉向有合理預期,緩解了對風險情緒的壓制,因此股票表現改善。80年代後通脹預期被美聯儲成功錨定,所以黃金更多和實際利率掛鉤,而非與通脹預期掛鉤。因此通脹下行不僅不會壓低黃金,反而會帶動實際利率下行,利好黃金表現。

圖表13:黃金與實際利率呈反向走勢

資料來源:Bloomberg,Wind,中金公司研究部

中國資產價格時間序列較短,大部分資產只經歷了最近2-4輪美聯儲政策平台期,因此歷史復盤啓示效果相對有限。我們發現美聯儲政策平台期間中國股票、商品、匯率都表現較好,可能更多與中國自身宏觀環境關聯度更高。例如2000年國內經濟觸底反彈、允許券商增資,2006年經濟高速增長、股改匯改,時間上恰好與美聯儲政策平台期重合。

圖表14:美聯儲政策平台國內資產表現優異,但樣本量偏少,且可能更多受國內宏觀環境變化影響

資料來源:Wind,Bloomberg,中金公司研究部注:由於數據可得性原因,國內A股數據統計自1995年开始,共計4輪,商品、匯率和中債數據自2006年开始,共計2輪

如果美聯儲轉向降息,全球大類資產的歷史表現如何?

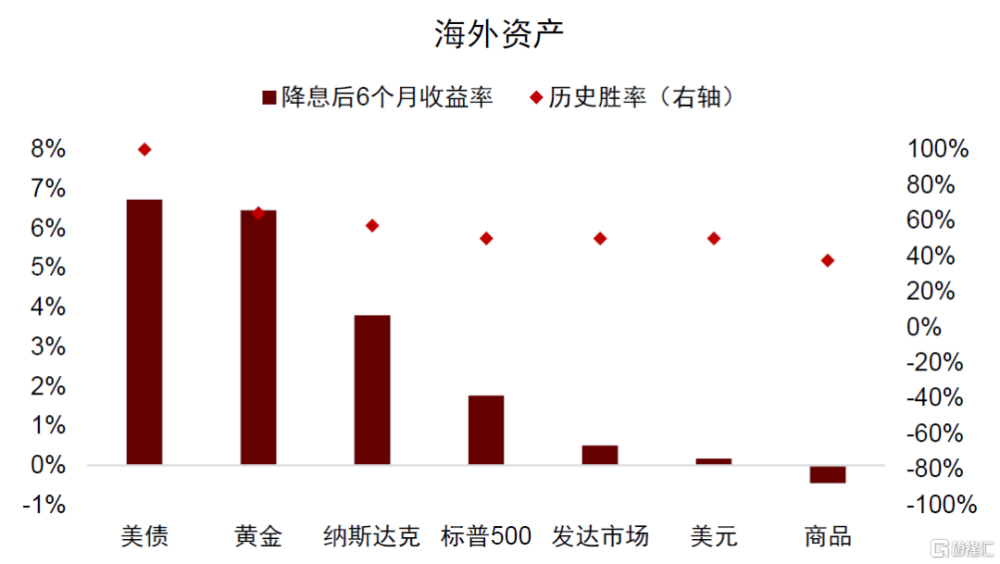

由於美聯儲轉向寬松的時點並不確定,我們也梳理了過去14次降息周期中的大類資產表現,以便應對美聯儲超預期提前降息。在美聯儲降息周期开啓之後的6個月裏,海外資產回報中位數排序爲美債>黃金>美股>美元>0>商品。

圖表15:降息周期中黃金美債明顯佔優,股票同樣上行,美元商品相對較弱

資料來源:Wind,Bloomberg,中金公司研究部注:由於數據可得性原因,新興市場與原油數據統計自1989年开始,共計5輪,商品數據統計自1982年开始,共計8輪

美債的勝率高達100%,在降息周期中表現出絕對優勢。股票表現弱於黃金美債,主要由於多次降息周期中發生經濟衰退,拖累了股票回報。如果降息過程中沒有經濟衰退,美股表現會明顯改善。

近期降息預期升溫,提振風險情緒,美股明顯反彈,但我們認爲風險可能也正在積累:以史爲鑑,如果美聯儲降息過程中美國經濟明顯下行,無法順利“軟着陸”,美股仍然可能在未來承壓。與美聯儲政策平台期不同,降息周期中各類資產運行規律變化不大,因此我們沒有把歷史階段進一步細分。

圖表16:美國开始降息後全球大類資產表現:黃金美債明顯佔優,股票小幅上行,美元商品相對較弱

資料來源:Wind,Bloomberg,中金公司研究部

注:1982年以後美聯儲緊縮與寬松周期由聯邦基金利率目標變動決定。1982年以前美聯儲主要盯住貨幣供應量而不是聯邦基金利率,我們根據FOMC會議表述與聯邦基金目標利率變化進行綜合判斷,劃分美聯儲緊縮與寬松周期;由於部分資產起始時間較晚,本表統計由資產最早可得日期开始;衰退區間使用NBER定義。

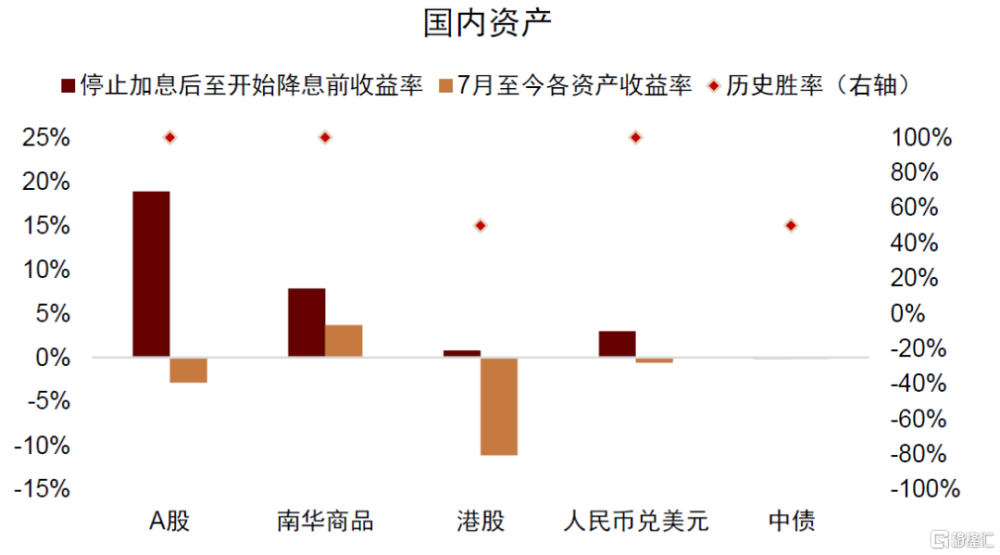

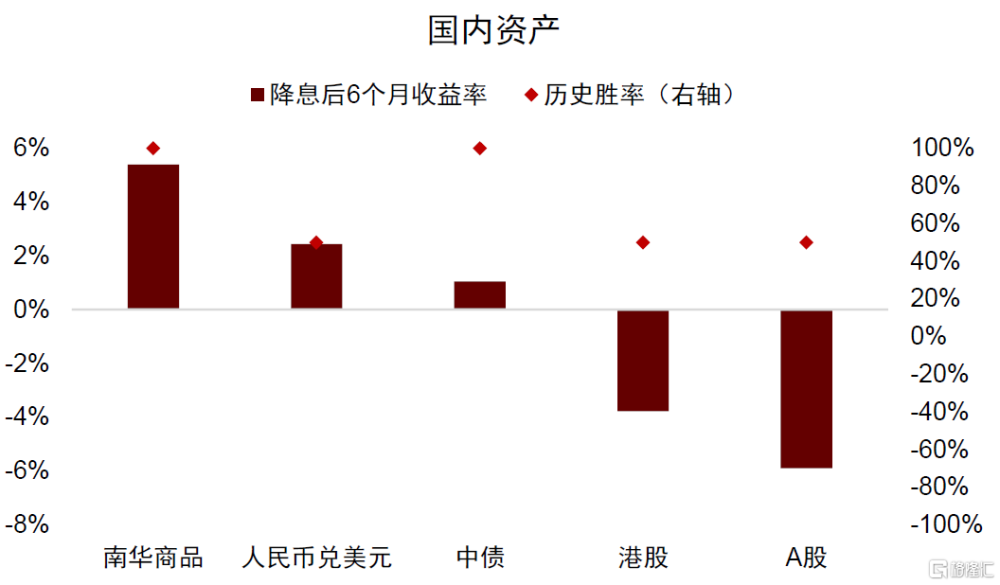

在美聯儲开始降息後的6個月裏,國內資產回報中位數排序爲商品>人民幣匯率>債券>股票。但是由於數據點太少,我們認爲對市場啓示意義相對有限。

圖表17:美聯儲降息時國內商品>債券>股票。但由於樣本量較少,啓示意義有限

資料來源:Wind,Bloomberg,中金公司研究部注:由於可得性原因,國內A股數據統計自1995年开始,共計4輪,商品、匯率和中債數據自2006年开始,共計2輪

資產啓示:美債佔優確定性最高,海外股票風險增大,黃金具備战略配置價值,人民幣資產機會大於風險。

由於無法確定美聯儲具體降息時點,目前資產配置仍應以美聯儲政策平台期作爲基准情景。根據前文復盤分析,盡管過去50年宏觀邏輯一再變化,但美債在政策平台期與聯儲降息期間始終表現穩定且回報較高。我們的美債利率分析框架顯示,十年期美債利率均衡價格僅爲3.5%(3%利率預期+0.5%期限溢價,詳見《》)。最近美債利率雖然從5%降至4.3%,但仍有充分下降空間。

近期海外股票反彈明顯,走勢接近第二階段(80年代中期以後)的資產表現。但過去幾年美國通脹與美債利率寬幅震蕩,其實與第一階段(60年代至80年代中期)宏觀環境有相近之處,而當時股票表現較差。考慮到交易邏輯重回第一階段的風險,再加上美股估值相對美債利率偏高,我們對以美股爲代表的海外股票持謹慎態度。如果海外通脹繼續改善,海外股票可能仍有階段性表現。但如果向前看3-6個月,經濟下行壓力與市場風險可能成爲海外股票壓力來源。

圖表18:美股的預期回報低於短期美債,安全資產回報與風險資產相當,說明股票估值過高

資料來源:Bloomberg,中金公司研究部

盡管黃金在政策平台期的歷史表現並沒有美債突出,但我們仍建議战略上維持超配。黃金近期漲幅較大,且明顯超過歷史上政策平台期表現,不排除短期回調可能,建議战術上根據資產漲跌靈活調整倉位。美聯儲轉向降息具有突然性,難以提前預判時點,而降息對黃金的推動非常明顯,因此黃金是左側布局的良好標的。此外,去美元化、逆全球化思潮提高了黃金長期配置價值,2024年地緣政策風險擡升,可能成爲黃金進一步上漲的催化劑。

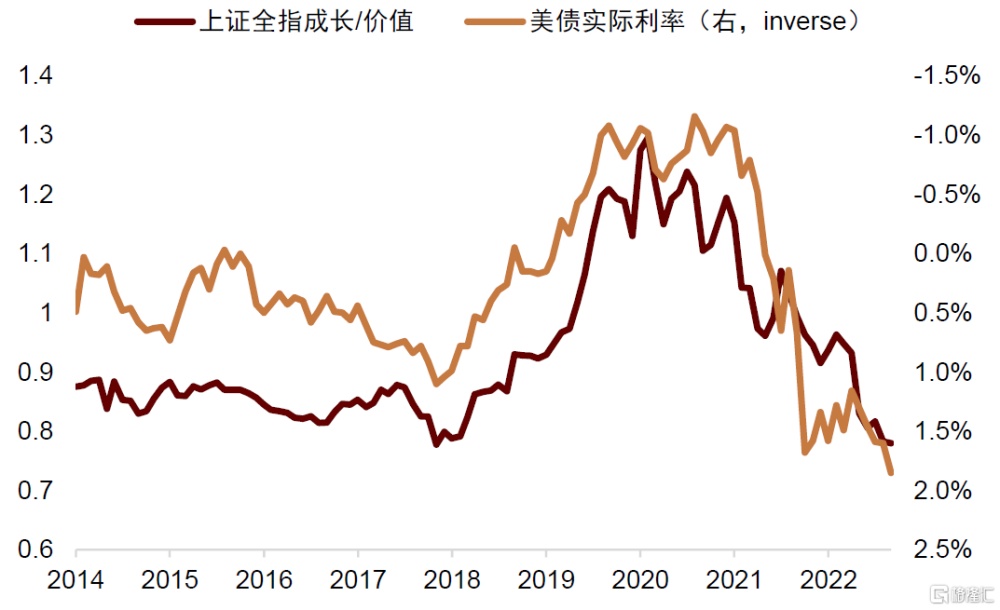

美聯儲進入政策平台期後美債利率下行,或緩解人民幣貶值與外資流出壓力,減少對我國貨幣政策掣肘,從分母端利好人民幣資產表現,股票市場偏向成長風格。如果我國政策持續加力,穩定經濟大盤,我們認爲中國股票的機會大於風險(《》)。

圖表19:成長風格股票在美債利率下行時佔優

資料來源:Wind,中金公司研究部

注:本文摘自2023年11月30日中金已經發布的《美聯儲停止加息的資產啓示》;分析員:李昭 SAC 執證編號:S0080523050001 SFC CE Ref:BTR923、楊曉卿 SAC 執證編號:S0080523040004 SFC CE Ref:BRY559、屈博韜 SAC 執證編號:S0080123080031

標題:美聯儲停止加息的資產啓示

地址:https://www.iknowplus.com/post/56791.html