豪宅也沒扛住

調整周期,不輕易言底,因爲連頂級豪宅都扛不住了。

這兩天深圳豪宅松動上了新聞頭版。

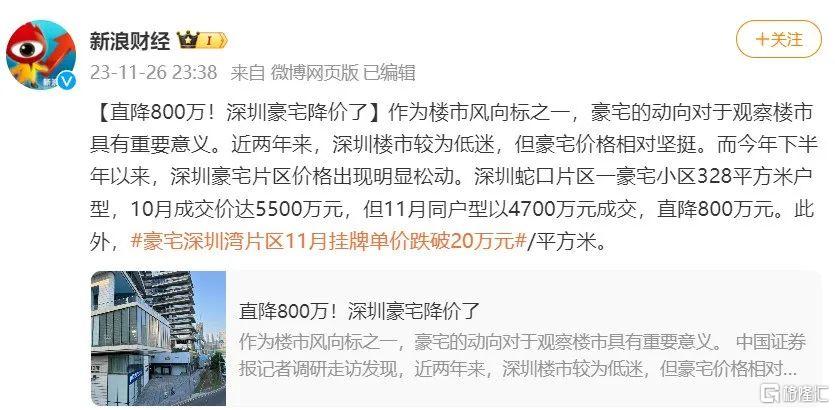

南山蛇口的海景大平雙璽花園二期328平大戶型,11月22日成交總價約4700平,折合單價約14.33萬/平。

而同戶型面積10月17日成交5500萬,折合單價約16.77萬/平,短短不到一個月,前後相差了800萬。

有人說,豪宅因爲朝向、戶型、景觀、裝修、樓層等因素,價格相差幾百萬,都屬於正常的價格波動範圍。

比如深圳的豪宅頭部小區恆裕濱城二期,最新同戶型面積反而漲價了。

根據市場一线數據顯示,11月24日恆裕濱城二期一套中層170.36平4室2廳2衛房源成交,總價5800萬,折合單價約34.05萬/平,而今年9月9日小區同戶型170平,同樣是中層,4室2廳2衛成交總價卻是5300萬,折合單價約31.18萬/平。

但這並不能說明小區沒有出現真實的回撤。

因爲2022年6月29日,恆裕濱城二期小區一套170.07平的4房戶型,成交總價去到了6100萬,折合單價約35.87萬/平。

11月的成交數據相比之下,回撤了300萬。

而如今的真實情況是,現在的豪宅市場开始補跌得越來越明顯。

比如同樣是雙璽花園二期,對比11月11日成交的335平5室2廳2衛房源,中低樓層,總價5900萬,折合單價約17.61萬/平,雖然面積比11月22日那套大了7平米,但成交單價明顯貴3.28萬/平。

再比如南山蛇口的半島城邦三期,160平4房戶型11月25日高樓層成交總價3150萬,折合單價19.69萬/平;164平5房戶型,中高樓層11月24日成交總價2800萬,成交單價折合17.07萬/平。

而160平同戶型中樓層5房,今年9月27日成交總價3300萬,折合單價約20.63萬/平,同戶型中高樓層的4房,今年3月24日成交總價超過4000萬;164平的4房同戶型,同樣是中高樓層,在2021年8月成交總價4230萬,折合單價25.79萬/平。

作爲2020年年中突破20萬/平單價的代表性豪宅,160平的戶型,這兩年成交單價高企20萬+/平都是常態,在2021年1月深圳指導價出台前的一個月,同戶型一度漲到28.3萬/平。

如今伴隨深圳樓市下探周期,這種代表性豪宅價格幾乎要回到2020年初。

要知道,這些小區代表的是深圳頂級的海景豪宅,是極具代表性的龍頭小區。

這就意味着,深圳最有代表性的豪宅,最能代表深圳樓市風向,最堅挺的房子也沒能扛住,並且不僅僅是一兩個頂級豪宅小區這樣。

說實話,兩三個月前還異常堅挺的豪宅,忽然也轉了趨勢,並且成交明顯,說明市場的信心已經發生劇烈的搖動。

最主要的原因是虧錢效應已經隨處可見,特別是政策層面帶來的虧錢效應。

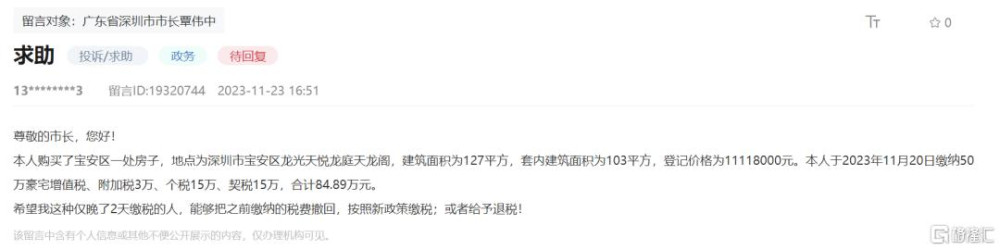

最明顯的,在深圳取消“750萬豪宅线”的第二天,便有業主在領導留言板留言,自己在政策出台的前兩天購买了寶安的天悅龍庭小區,建面127平總價1111.8萬,各種購房稅費加起來84.89萬,就早买了兩天,希望能把之前繳的稅撤回或者按照新政給予退稅。

這就意味着,短短兩天時間,業主便“虧了”五十多萬。

因爲如果小區同戶型成交,如果差不多總價,那么在11月23日起就能直接節省這五十多萬的稅費。

而這五十多萬的稅費,對於一千萬出頭的房子來說佔比達到5個點,意味着業主买入便虧了5個點左右。

過去深圳出台的政策,很少能這么直觀地感受到虧錢的效果。

因爲基本上,過去4年深圳每次松綁的政策,很少會帶來直接的降價效應。

比如對今年第三批住宅宗地取消新房銷售最高限價要求,雖然作用的點同樣是價格方向,但宅地需要一到兩年以後才能入市,時間後置了許多,並不會直接作用於當下的市場價格。

比如認房不認貸,雖然利好購房加槓杆的群體,但並不直接帶來價格變化的效應。

再比如“多證合一”不僅不會帶來降價效應,甚至還能給業主直接發“漲價大禮包”。

因爲市場上,雙證或者多證房,一般市場價會比同類單證房低一些,但合並後價格即可追平單證房的價格。換句話說,即政策帶來的是小部分房源短期的漲價效應。

所以現在即使深圳處於市場調節的階段,支持政策預期強烈,對市場而言,在永遠不知道下一個政策能節省多少錢的情況下,那么觀望的情緒會更加強烈。

作者 | 騎豬英雄

標題:豪宅也沒扛住

地址:https://www.iknowplus.com/post/56437.html