港股收評:恆科指漲0.17%,半導體股強勢,內房股、汽車股齊跌

11月27日,港股主要指數午後拉升回暖,恆生科技指數收漲0.17%表現相對較強,恆指、國指未能翻紅最終分別下跌0.2%和0.26%。

盤面上,大型科技股午後多數再度轉漲助力大市回升,半導體股午後拉升,龍頭股中芯國際尾盤漲超3%,早盤曾跌超1%;機構稱積極關注行業變化頭部公司拾級而上,教育股全天表現強勢行情,光正教育飆漲逾31%領銜上漲;手機概念股、煤炭股、手遊股多數表現活躍。另一方面,深圳樓市新房打起價格战,超七成二手房低於參考價售出,內房股與物管股攜手下跌;智能化趨勢加劇新能源汽車行業競爭,汽車股全天表現萎靡。

具體來看:

科技股漲跌不一,小米集團、百度漲超1%,網易、騰訊、嗶哩嗶哩等小幅收漲;美團、快手跌超1%,阿裏小幅收跌。不過國泰君安分析師戴清指出,在第四季度,若國內政策預期升溫,疊加海外流動性邊際寬松,以恆生科技指數爲代表的成長風格或更加佔優。

半導體股走強,中芯國際、芯智控股漲超3%,中電華大科技漲超2%。Omdia最新發布的報告顯示,在人工智能需求的持續推動下,相比於2023年第二季度,半導體行業總產值在2023年第三季度增長了8.4%,達到1390億美元。在此前連續五個季度下降之後,現如今該行業終於迎來了連續兩個季度的增長。

教育股上揚,光正教育漲超30%,思考樂教育、寶駿教育漲超16%。中信證券發布研究報告稱,今年以來,部分教育細分賽道呈現顯著的景氣反轉趨勢,如教培、考公等,同時教育科技賽道伴隨AIGC技術的爆發,也呈現出較大的發展前景,各類玩家百花齊放。該行認爲,伴隨教育行業的積極變化,部分頭部優秀公司有望展現出較強的成長潛力,推薦關注:1)積極轉型,業績重新步入成長的頭部教培公司;2)需求景氣度高&行業有望迎反彈的職業培訓公司;3)估值處於歷史低位,業績確定性高,且有望逐步迎估值修復的高教公司。

鋰電池概念下跌,比亞迪股份、天能動力跌超2%,贛鋒鋰業、中創新航等跟跌。消息面上,碳酸鋰主力合約跌破12萬元關口,最低報11.91萬元/噸,日內跌超5%,續創上市以來新低。國金證券此前指出,目前鋰電需求悲觀預期持續演繹,預計明年一季度鋰價可能達到拐點,但隨着供應端逐步釋放,過剩格局基本確定,鋰價中樞將持續下移。

汽車股走低,比亞迪股份、長城汽車、小鵬汽車等跌超2%。華爲與長安汽車於11月25日在深圳籤署《投資合作備忘錄》,華爲擬將智能汽車解決方案業務的核心技術和資源整合至新公司。 業內人士認爲,汽車行業下一個賽道是智能化,智能化創新成爲車企角逐市場的關鍵要素,汽車行業競爭格局將加速重構。智能化成爲評價新能源汽車的硬指標,乘聯會祕書長崔東樹表示,電動化和智能化是並行的,華爲等科技企業入局汽車行業,競爭將更加激烈。

內房股、物管股下挫,旭輝控股跌超11%,融創中國跌超10%,融創服務跌超9%。光大證券指出,前期受地產信用風險影響,物管股風險溢價升高,板塊估值明顯回調。國家從供需兩端綜合施策着力穩定房地產市場,有助於改善行業經營,緩解現金流壓力,物業關聯方應收款償付保障性提升,應收款減值對利潤的影響有望緩解。

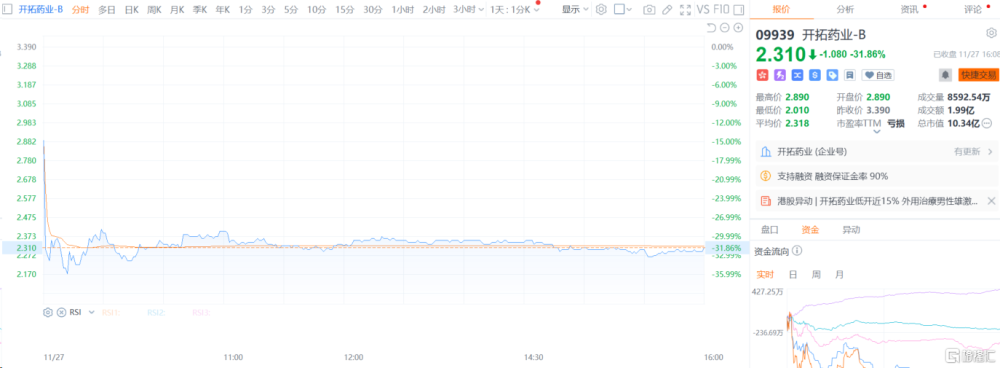

個股方面,开拓藥業大跌31.86%。消息面上,开拓藥業-B發布公告,KX-826外用治療男性雄激素性脫發的中國III期臨牀試驗已讀出頂线數據。該項III期臨牀試驗是一項多中心、隨機、雙盲、安慰劑對照的研究,以評估外用0.5%濃度每日使用兩次KX-826治療中國成年男性脫發患者的有效性和安全性。

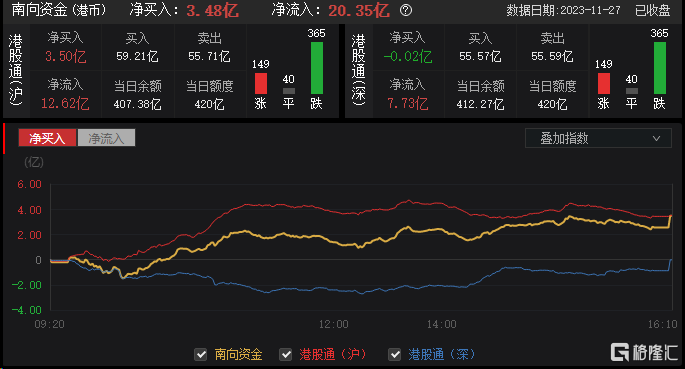

今日南下資金淨流入20.35億港元,其中港股通(滬)淨流入23.72億港元,港股通(深)淨流入12.62億港元。全天淨买入3.48億港元。

展望後市,華泰證券指出,近期南向流出或受到部分資金穩排名需求、投資者信心不足影響,主要流出互聯網、消費等行業,但仍在加倉醫藥。外資在美債美元回落斜率或放緩、地產、化債政策尚未出台下,配置港股的動力較爲有限,觀察的關鍵時點或爲12月中央經濟工作會議及明年聯儲降息預期。

此外,近期政策博弈進入關鍵期,後續能否趨勢向上或需關注中央經濟工作會議定調及後續政策效果的驗證,結合資金配置、景氣回升、政策博弈三重方向,建議關注醫藥/電子/順周期行業。

標題:港股收評:恆科指漲0.17%,半導體股強勢,內房股、汽車股齊跌

地址:https://www.iknowplus.com/post/55904.html