博達軟件闖關北交所,毛利率超70%,面臨成長性風險

公开信息顯示,北京證券交易所上市委員會定於2023年11月29日上午9時召开2023年第63次審議會議,將審議西安博達軟件股份有限公司(以下簡稱“博達軟件”)的首發事項,保薦人爲开源證券股份有限公司。

博達軟件依托自主研發的全媒體內容管理平台和融媒體內容生產平台兩個核心產品體系,主要面向教育、政府、企業、健康等大型組織,提供軟件及軟件實施、平台運維類技術服務。

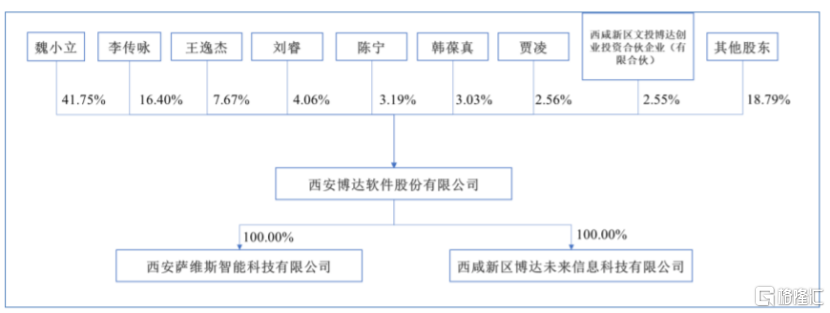

股權結構方面,截至招股說明書籤署日,博達軟件的控股股東、實際控制人爲魏小立、李傳詠、王逸傑,分別持有公司41.75%、16.40%以及7.67%股份,三人爲一致行動人,合計控制公司65.82%股份。本次發行完成後,三人仍爲公司的實際控制人。

發行前股權結構圖,圖片來源:招股書

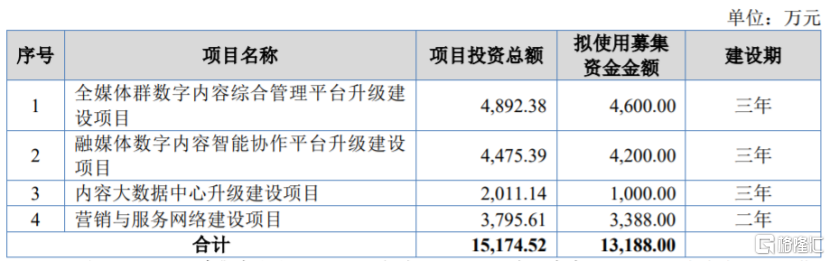

本次申請上市,博達軟件擬募集資金用於全媒體群數字內容綜合管理平台升級建設項目、融媒體數字內容智能協作平台升級建設項目、內容大數據中心升級建設項目、營銷與服務網絡建設項目。

募資使用情況,圖片來源:招股書

1

面臨成長性風險

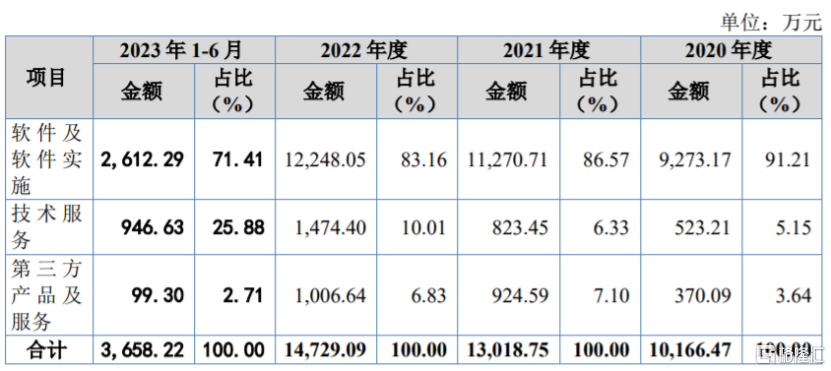

作爲全媒體數字內容智能服務提供商,博達軟件的主營業務分爲軟件及軟件實施、技術服務、第三方產品及服務。報告期內,公司的軟件及軟件實施業務的營收佔比呈下滑趨勢,但仍在70%以上,是公司的重要收入來源。

公司主營業務收入構成情況,圖片來源:招股書

軟件及軟件實施主要是指以提供公司軟件產品爲基礎,爲客戶提供安裝調試、網站設計實施、測試等實施服務。按照產品與服務體系的不同,可分爲全媒體內容管理平台、融媒體內容生產平台兩大產品體系及子站建設解決方案、內容大數據解決方案等服務。

其中,全媒體內容管理平台的核心產品爲全媒體網站群管理平台,該平台在傳統網站群管理平台的基礎上,將大型組織的各類型網站以及微信公衆號、微博等音視頻新媒體账號,構建於統一平台,從而實現內容資源多渠道統一採集、信息統一編輯、內容統一多元發布、安全統一防控等全流程數字內容的管理。

全媒體內容管理平台的架構,圖片來源:招股書

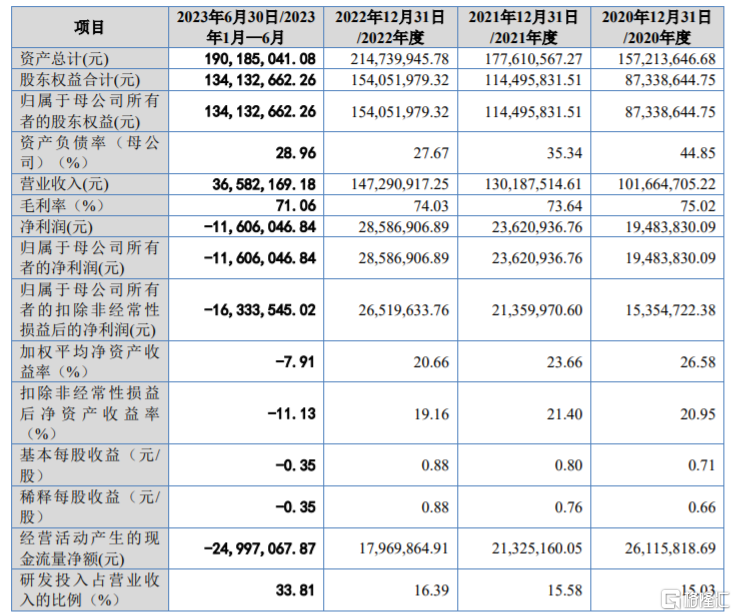

業績方面,2020年至2023年1-6月,博達軟件的營業收入分別約1.02億元、1.3億元、1.47億元、0.37億元,對應的淨利潤分別約1948.38萬元、2362.09萬元、2858.69萬元、-1160.6萬元,其中2023年1-6月公司淨利潤爲負。

主要財務數據及財務指標,圖片來源:招股書

報告期內,公司教育行業類客戶收入佔比在70%以上。以高校爲代表的教育行業客戶,通常在每年年底編制下一年度預算,次年上半年啓動項目,年末驗收和付款比例較高,從而導致博達軟件第四季度收入高於其他三個季度。因此,公司可能出現上半年及前三季度淨利潤較低甚至爲負的情形,經營業績存在季節性波動風險。

公司預測2023年度營業收入和淨利潤分別約1.69億元、3565.25萬元,較上年同期分別增長15.06%、24.72%。

博達軟件面臨着成長性風險。報告期內,公司客戶主要集中在教育行業,其中普通高等學校細分市場覆蓋率已超43%。未來如果財政資金投入、宏觀經濟環境、產業政策等發生變化,可能會影響公司下遊客戶开拓及新訂單獲取,從而影響公司的業績增長。

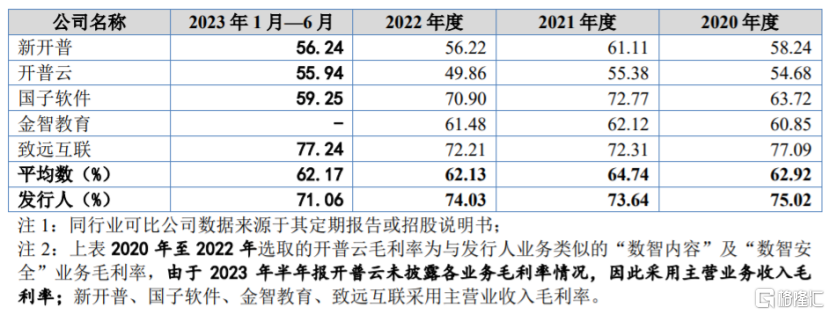

報告期內,博達軟件的毛利率分別爲75.02%、73.64%、74.03%和71.06%,高於可比公司毛利率平均值,由於公司在客戶群體所在的垂直領域、主營業務產品結構、銷售規模等方面與可比公司存在差異導致。

可比公司毛利率比較分析,圖片來源:招股書

2

應收账款逐年上升

經過多年發展,博達軟件自主研發多項與數字內容生產發布等相關的核心技術,主要爲教育、政企、醫院等大型組織提供全媒體內容管理平台、融媒體內容生產平台兩大產品體系及子站建設解決方案、內容大數據解決方案等服務。如果市場環境或客戶需求發生變化,而公司無法及時推出適應市場需要的新產品、新技術,可能會影響公司的市場地位及產品優勢。

報告期內各期,博達軟件的研發費用分別爲1528.15萬元、2028.7萬元、2414.16萬元及1236.98萬元,佔營業收入比例分別爲15.03%、15.58%、16.39%及33.81%。其中,2020年至2022年,公司研發費用率與同行業公司平均水平接近;由於收入主要集中在四季度,上半年收入佔比較低,導致公司2023年1-6月研發費用率較高。

研發費用率與可比公司比較情況,圖片來源:招股書

報告期內,公司前五名供應商採購金額合計分別爲893.37萬元、1019.51萬元、702.10萬元和472.11萬元,佔各期採購金額比例分別爲48.79%、41.27%、31.73%和43.81%,佔比較大。博達軟件的採購內容主要包括項目實施採購、外購產品及服務等,如果公司與主要供應商之間的合作關系發生變化,可能會影響公司的生產經營。

博達軟件存在應收账款發生壞账的風險。報告期內,公司應收账款的账面價值分別爲4625.19萬元、5533.83萬元、7699.78萬元、7237.30萬元,佔流動資產的比例分別爲32.30%、37.32%、42.15%和46.53%,佔比較大,如果公司應收账款管理不當,可能存在壞账風險。

3

結語

作爲全媒體數字內容智能服務提供商,近年來,博達軟件超7成收入來自教育行業類客戶,隨着該行業市場覆蓋率的提升,公司可能面臨成長性風險,同時財政資金投入、宏觀經濟環境、產業政策等變化,也可能影響公司下遊客戶开拓,博達軟件的未來經營依然存在不確定性。

標題:博達軟件闖關北交所,毛利率超70%,面臨成長性風險

地址:https://www.iknowplus.com/post/55903.html