美歐央行紀要反映哪些信息?

本周公布了美聯儲及歐央行貨幣政策會議紀要,雖然兩者同屬於滯後的“紀要”報告,但通過對比申萬宏源可以明顯看出幾點美歐經濟、通脹、貨幣政策取向的不同,其中恰恰暗含未來美元指數走勢的重要信息。

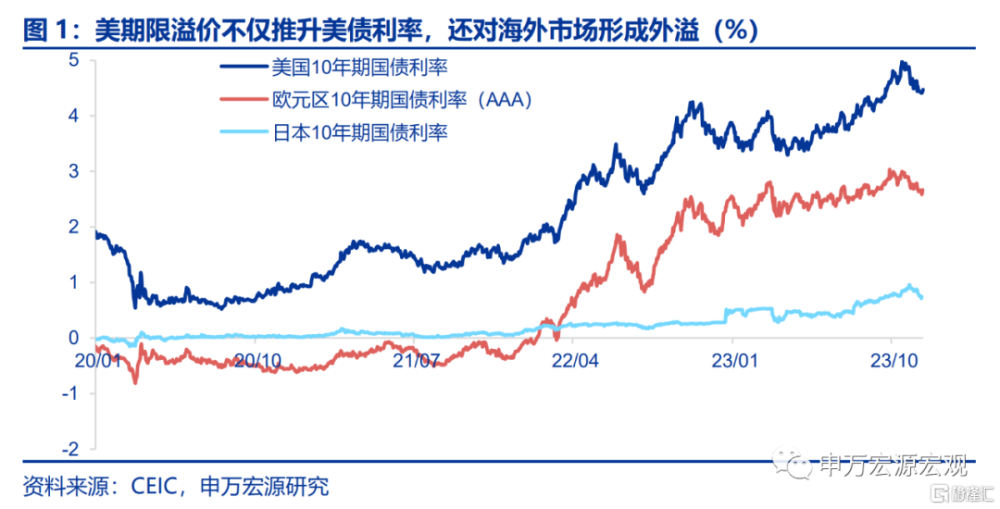

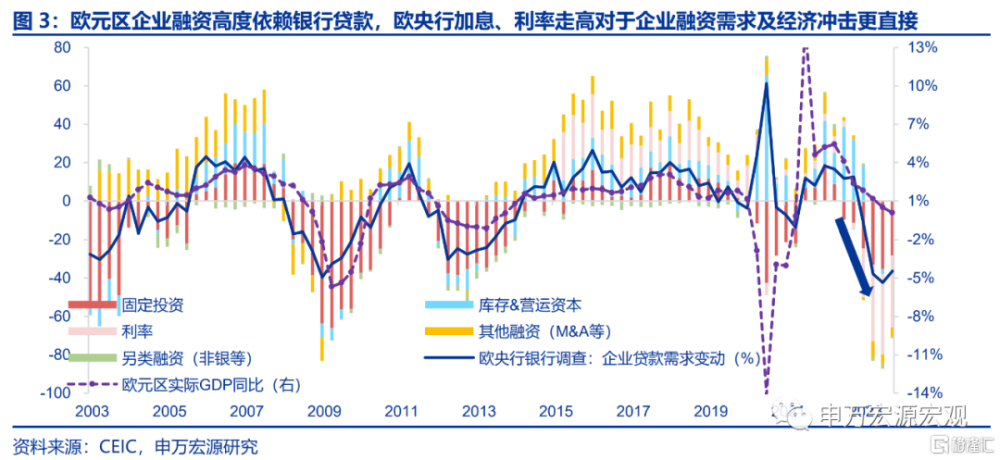

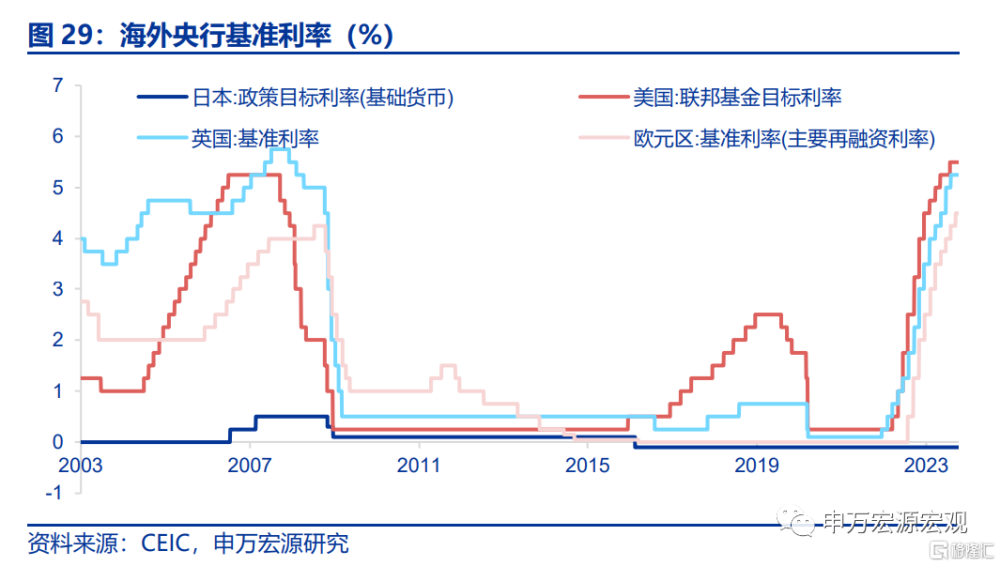

期限溢價不但推升美債利率,還對歐債形成外溢。美聯儲紀要指出期限溢價是推升10Y美債利率主因,參與者指出其背後是更高的財政融資需求(和赤字匹配)。但鮑威爾在11月會議記者會上表示需關注金融條件收緊的可持續性,近期10Y美債利率已經大幅回落50BP左右,也就是說期限溢價或不再成爲影響美聯儲利率決策的因素,核心仍在就業/通脹。歐債利率上行亦受美債外溢影響,導致金融條件緊縮超出歐央行預期。歐央行紀要中也關注到全球長端國債利率大幅上升,並更進一步指出歐元區長端利率上行是受到美國的“外溢”(spillover)影響。更重要的是,歐央行認爲長端歐債利率的提升已經對金融條件造成了超出預期的收緊效果,那么這對於歐洲經濟衝擊可能是更大的。

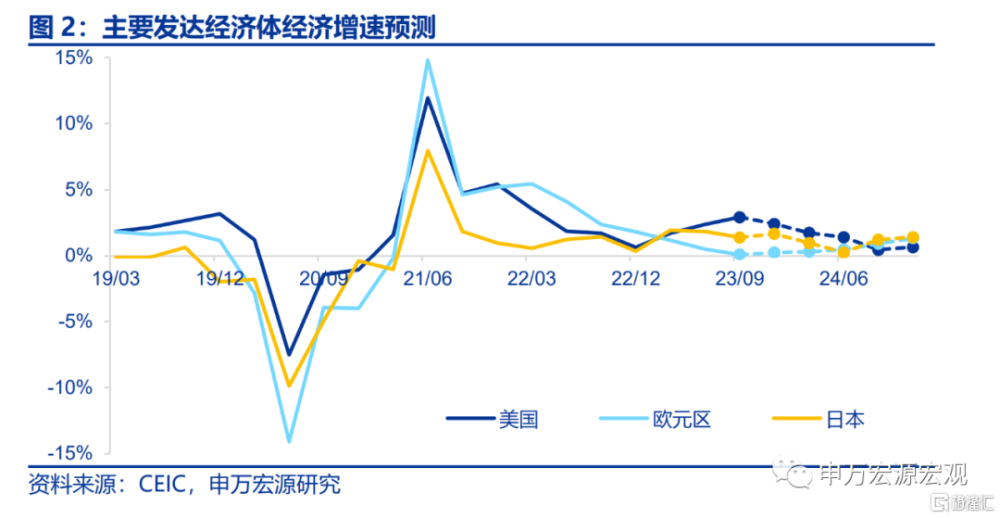

2024年美歐經濟節奏或將完全相反。同樣是貨幣緊縮造成的金融條件收緊(長端利率上行),在歐元區和美國的傳導卻是大相徑庭,也導致美歐經濟在未來一年的經濟增長走勢截然相反。對於美國來說,由於貨幣政策傳導更爲滯後,經濟增速在2024年是“前高後低”的,但對於歐元區來說,信用緊縮早已對經濟造成壓力,隨着歐央行停止加息,信用緊縮幅度反而可能略微緩解,從而歐元區經濟增速在2024年是“前低後高”的。但整體來說,由於歐洲信用緊縮傳導的幅度遠大於美國,使得歐元區經濟在2024年仍將弱於美國。

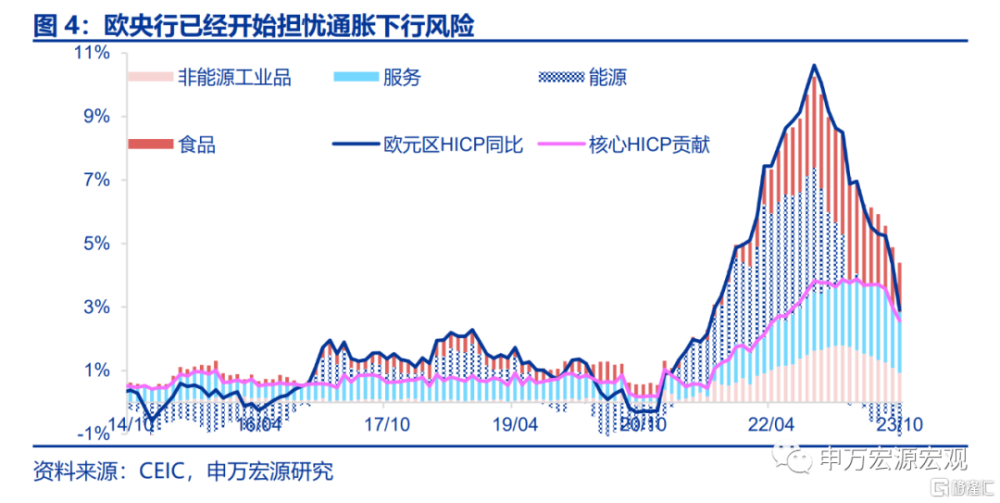

歐央行已开始關注通脹下行風險。美聯儲更擔憂通脹上行風險(經濟強勁),而歐央行更擔憂通脹下行風險(信用緊縮下經濟疲弱)1)美聯儲紀要指出未來美國通脹具備上行風險,主要由於經濟強勁可能會導致通脹降溫停滯,主要反映在核心非房租服務通脹方面。但申萬宏源也注意到這樣的論調和鮑威爾11月FOMC會議記者會上認爲通脹正變得更具“兩面性”的表態不一致,可能意味着鮑威爾本人對於通脹、緊縮的觀點是偏鴿的。2)歐央行紀要認爲歐元區通脹風險更具“兩面性”(twofold),反倒和鮑威爾觀點類似。具體來講,歐央行認爲通脹上行風險來自於更高能源、食品價格,這和歐洲受制於外的能源結構是分不开的,而通脹下行風險則主要來自於貨幣政策傳導下更弱的經濟、需求,恰巧和美聯儲紀要所認爲的美通脹“上行”風險相反。

展望:2024年美元指數或呈現“前高後低”。在貨幣政策展望方面,美聯儲和歐央行取向其實相當類似,均是當前已經加息至“限制”區域,需要依賴於未來最新數據做決策,並不否認未來再一次加息的可能性。整體上來說,申萬宏源在展望報告《密雲不雨-2024年海外經濟展望》(2023.11.23)中給出了美元指數2024年大概率回落至98-100的判斷,這是由於全年經濟增速上美國相對歐日之差將較2023年有所縮窄(但24年美國經濟增速仍高於歐日)。從節奏上,申萬宏源認爲美元指數在2024年或將呈現爲“前高後低”,這是由2024年美國經濟增速逐步回落(經濟前期強勁,後續有壓力),而歐元區經濟增速觸底小幅回升的形態決定的(經濟前期承壓,後期有改善希望)。

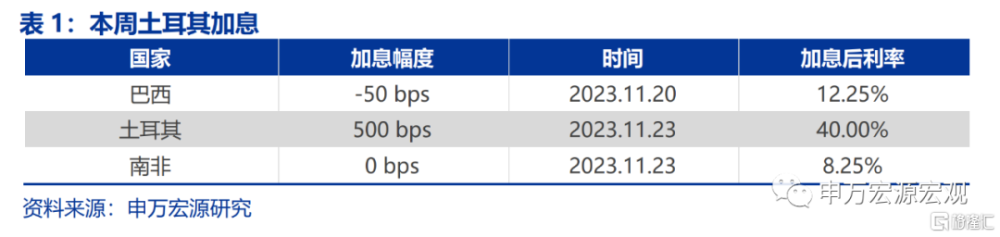

發達經濟跟蹤:日本10月CPI同比3.3%;新興市場跟蹤:土耳其加息500BP;全球宏觀日歷:關注美國10月PCE;風險提示:美聯儲緊縮力度超預期。

以下爲正文

美歐央行紀要反映哪些信息?

本周公布了美聯儲及歐央行最新貨幣政策會議紀要,雖然兩者同屬於滯後的“紀要”報告,但通過對比申萬宏源可以明顯看出幾點美歐經濟、通脹、貨幣政策取向的不同,其中恰恰暗含未來美元指數走勢的重要信息。

1. 期限溢價不但推升美債利率,還對歐債形成外溢

美聯儲紀要指出期限溢價是推升10Y美債利率主因。美聯儲紀要明確指出10月10Y美債利率的劇烈上行(一度至5%)是源於期限溢價的提升,參與者指出其背後是更高的財政融資需求(和赤字匹配),但鮑威爾在11月會議記者會上表示需關注金融條件收緊的可持續性,近期10Y美債利率已經大幅回落50BP左右,也就是說期限溢價或不再成爲影響美聯儲利率決策的因素,核心仍在就業/通脹。

歐債利率上行亦受美債外溢影響,導致金融條件緊縮超出歐央行預期。歐央行紀要中也關注到全球長端國債利率大幅上升,並更進一步指出歐元區長端利率上行是受到美國的“外溢”(spillover)影響。歐債發行在24年是大概率是減少的,定然不是受到歐洲自身期限溢價的影響,而更多是美國的傳導。更重要的是,歐央行認爲長端歐債利率的提升已經對金融條件造成了超出預期的收緊效果,那么這對於歐洲經濟衝擊可能是更大的。

2. 2024年美歐經濟節奏或將完全相反

同樣是貨幣緊縮造成的金融條件收緊(長端利率上行),在歐元區和美國的傳導卻是大相徑庭的,也導致美歐經濟在未來一年的經濟增長走勢截然相反。對於美國來說,由於貨幣政策傳導更爲滯後,經濟增速在2024年是“前高後低”的,但對於歐元區來說,信用緊縮早已對經濟造成壓力,隨着歐央行停止加息,信用緊縮幅度反而可能略微緩解,從而歐元區經濟增速在2024年是“前低後高”的。但整體來說,由於歐洲信用緊縮傳導的幅度遠大於美國,使得歐元區經濟在2024年仍將弱於美國。

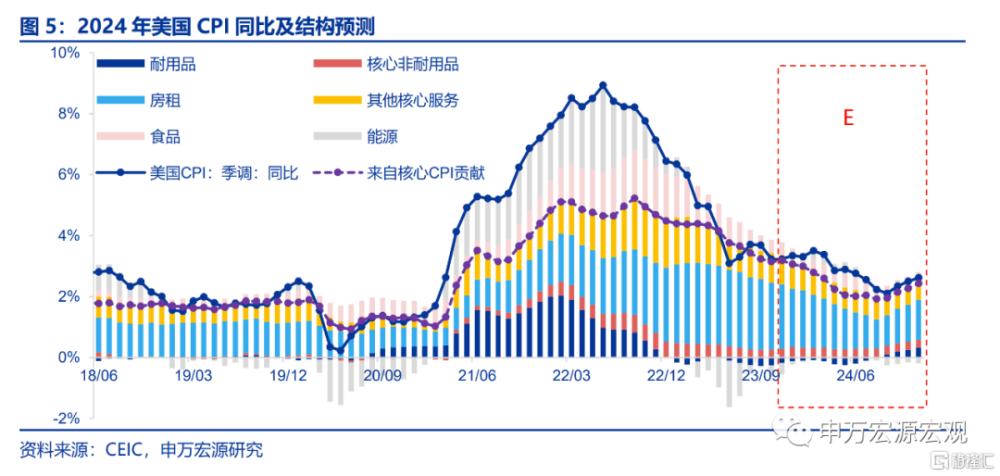

1)美國貨幣緊縮對於實體經濟傳導尚非常有限,經濟前景更具“兩面性”。對於美國來說,金融條件的收緊似乎還沒有真正傳導至實體經濟,美聯儲紀要所用語言僅爲“金融條件收緊可能影響經濟”(likely),所對應的,美聯儲紀要認爲美國的經濟前景更具備“兩面性”,上行風險來自於居民消費支撐動力可能持續更久,下行風險來自於貨幣緊縮滯後性對經濟影響可能超出預期,經濟前景展望明顯是樂觀的,申萬宏源在《密雲不雨-2024年海外經濟展望》(2023.11.23)中指出在居民端,美國居民超額儲蓄、個稅優惠對收入的支撐猶存,與美聯儲所認爲的經濟“上行”風險不謀而合。

2)歐元區經濟早已受到貨幣、信用緊縮抑制,但未來邊際上信貸緊縮幅度可能有所緩和。但對於歐元區來說,貨幣、信用緊縮已經對經濟造成了巨大的抑制效果,三季度歐元區GDP環比跌至-0.1%,居民消費、投資均受到影響,並且有更多的傳導還未體現(further transmission),這也造成歐央行認爲經濟風險趨於“下行”(downside),23Q4經濟大概率保持較弱格局。但最新歐元區信貸調查顯示信用緊縮在下一個季度將出現緩和,和歐央行逐步停止加息對應,這也就意味着隨着通脹回落(實際收入改善)、貨幣緊縮力度緩和,歐元區在2024年後期可能將有所恢復。

3. 歐央行已开始關注通脹下行風險

在通脹端,美歐央行紀要所傳遞的信息也截然不同,美聯儲更擔憂通脹上行風險(經濟強勁),而歐央行更擔憂通脹下行風險(信用緊縮下經濟疲弱)。

1)美聯儲紀要指出未來美國通脹具備上行風險,主要由於經濟強勁可能會導致通脹降溫停滯,主要反映在核心非房租服務通脹方面。但申萬宏源也注意到這樣的論調和鮑威爾11月FOMC會議記者會上認爲通脹正變得更具“兩面性”的表態不一致,可能意味着鮑威爾本人對於通脹、緊縮的觀點是偏鴿的。

2)歐央行紀要認爲歐元區通脹風險更具“兩面性”(twofold),反倒和鮑威爾觀點類似。具體來講,歐央行認爲通脹上行風險來自於更高能源、食品價格,這和歐洲受制於外的能源結構是分不开的,而通脹下行風險則主要來自於貨幣政策傳導下更弱的經濟、需求,恰巧和美聯儲紀要所認爲的美通脹“上行”風險相反。

4. 展望:2024年美元指數或呈現“前高後低”

在貨幣政策展望方面,美聯儲和歐央行取向其實相當類似,均是當前已經加息至“限制”區域,需要依賴於未來最新數據做決策,並不否認未來再一次加息的可能性。

整體上來說,申萬宏源在展望報告《密雲不雨-2024年海外經濟展望》(2023.11.23)中給出了美元指數2024年大概率回落至98-100的判斷,這是由於全年經濟增速上美國相對歐日之差將較2023年有所縮窄(但24年美國經濟增速仍高於歐日),從節奏上,申萬宏源認爲美元指數在2024年或將呈現爲“前高後低”,這是由2024年美國經濟增速逐步回落(經濟前期強勁,後續有壓力),而歐元區經濟增速觸底小幅回升的形態決定的(經濟前期承壓,後期有改善希望)。

發達經濟跟蹤:10月日本CPI同比3.3%

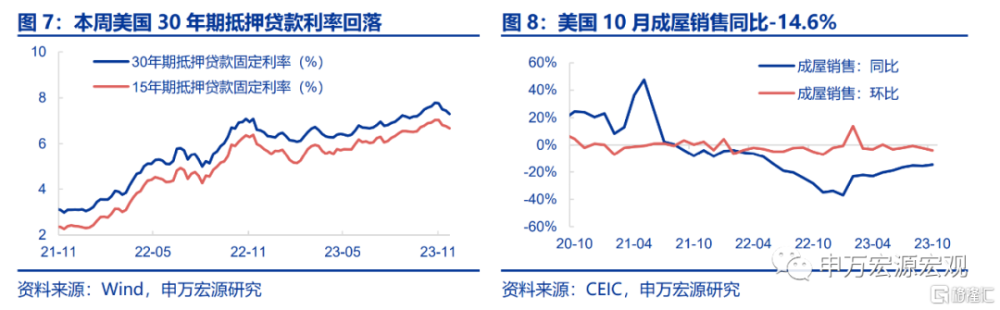

地產:本周美國30年期抵押貸款利率回落至7.3%,15年期抵押貸款利率回落至6.7%。美國10月成屋銷售同比-14.6%,環比-4.1%。

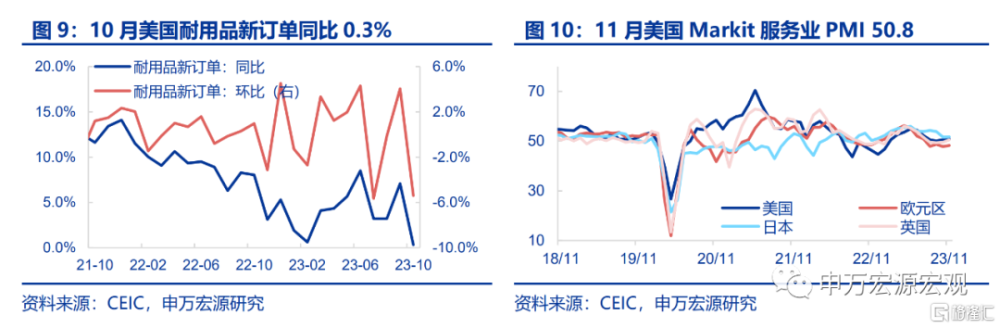

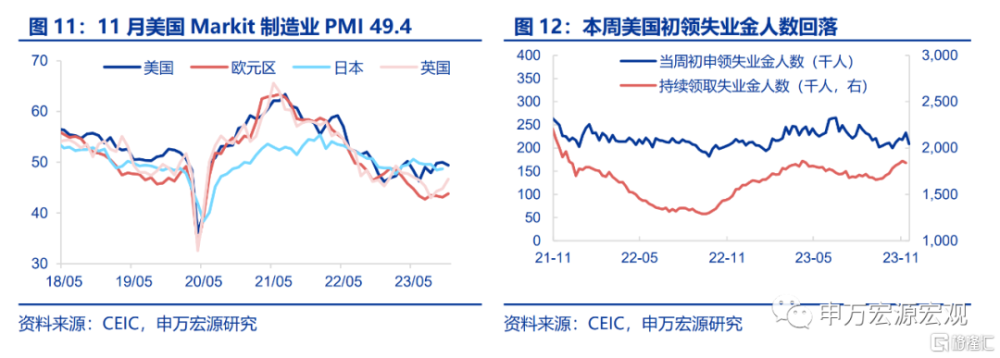

供給與就業: 10月美國耐用品新訂單同比0.3%,環比-5.4%。11月美國、歐元區、英國Markit制造業PMI分別爲49.4、43.8、46.7,11月美國、歐元區、日本、英國Markit服務業PMI分別爲50.8、48.2、51.7、50.5。本周初領失業金人數回落至20.9萬人。

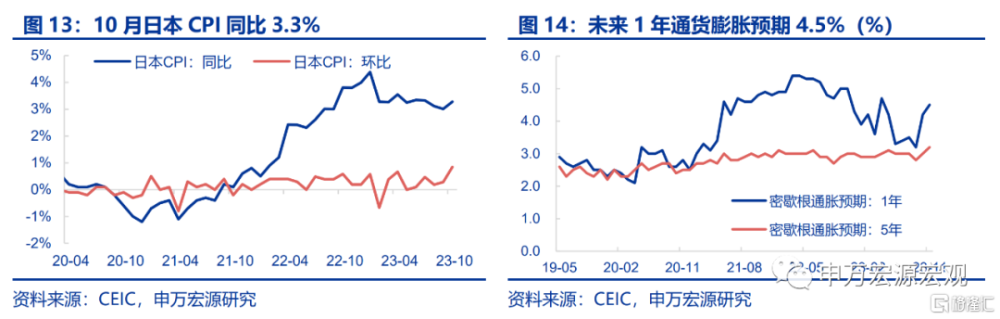

CPI通脹:10月日本CPI同比3.3%。10月日本CPI同比3.3%,環比0.8%。密歇根未來1年通脹預期4.5%。

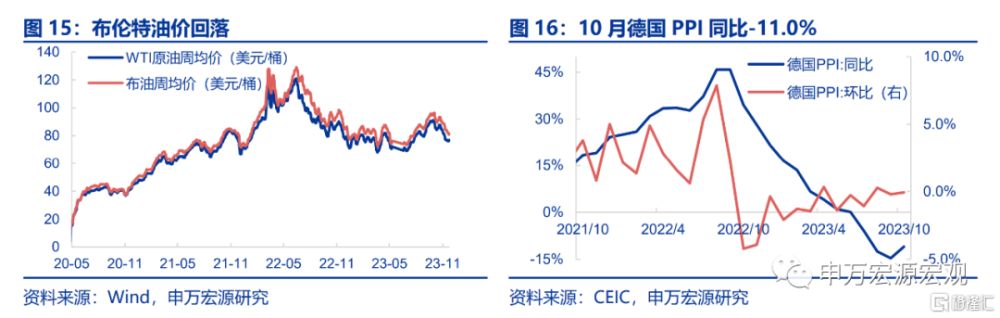

PPI通脹:截止11月24日,布倫特油價(周均價)較上周回落至81.7美元/桶。10月德國PPI同比-11.0%,環比-0.1%。

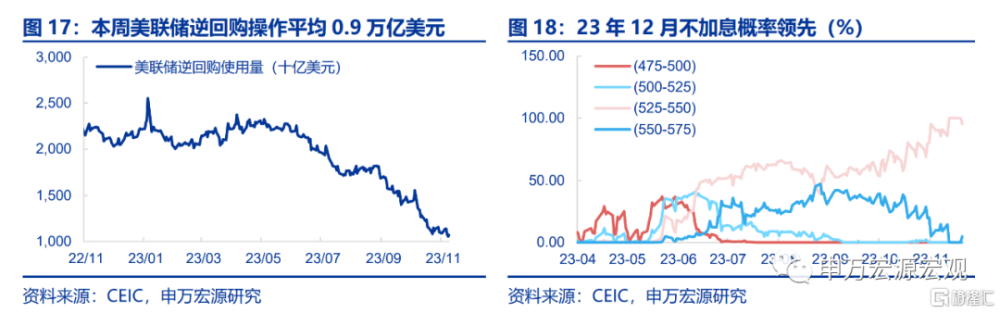

貨幣操作:截至11月22日,本周美聯儲逆回購操作平均0.9萬億美元。本周市場預計美聯儲12月不加息概率領先(99.3%)。

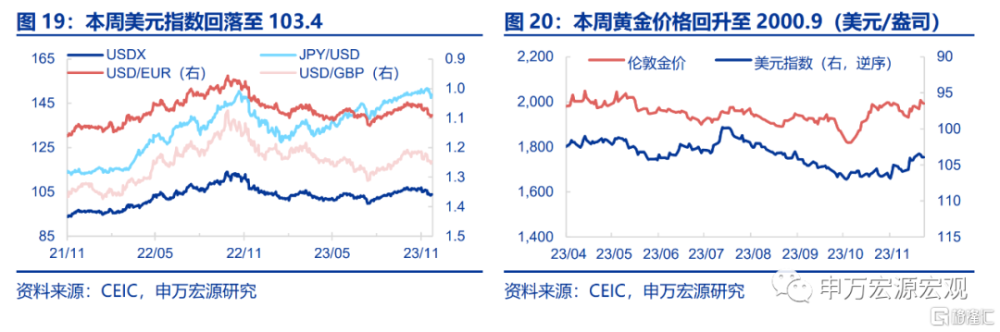

匯率利率黃金:截止11月24日,黃金價格回升至2000.9美元/盎司,美元指數回落至103.4。

新興市場跟蹤:土耳其加息500BP

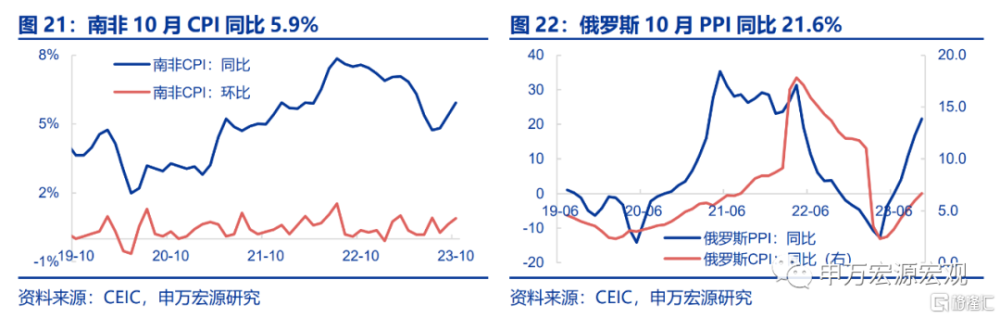

南非10月CPI同比5.9%,俄羅斯10月PPI同比21.6%。南非10月CPI同比5.9%,環比0.9%。俄羅斯10月PPI同比21.6%,CPI同比6.7%。

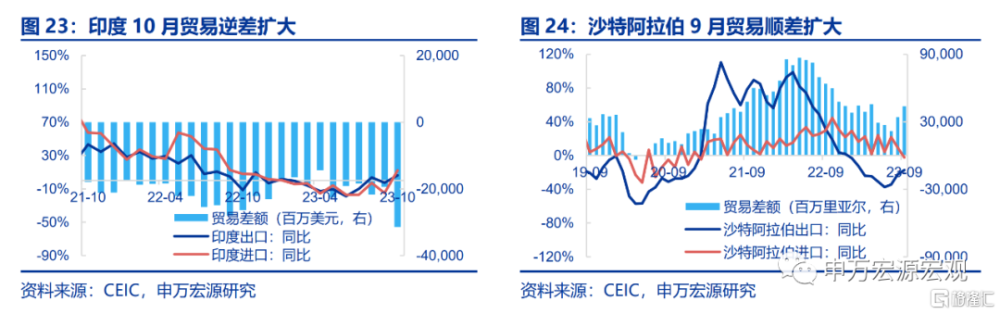

印度10月貿易逆差擴大,沙特阿拉伯9月出口同比-17.1%。印度10月貿易逆差擴大至-314.6億美元,出口同比6.2%,進口同比12.3%。沙特阿拉伯9月貿易順差擴大至437.4億裏亞爾,出口同比-17.1%,進口同比-2.2%。

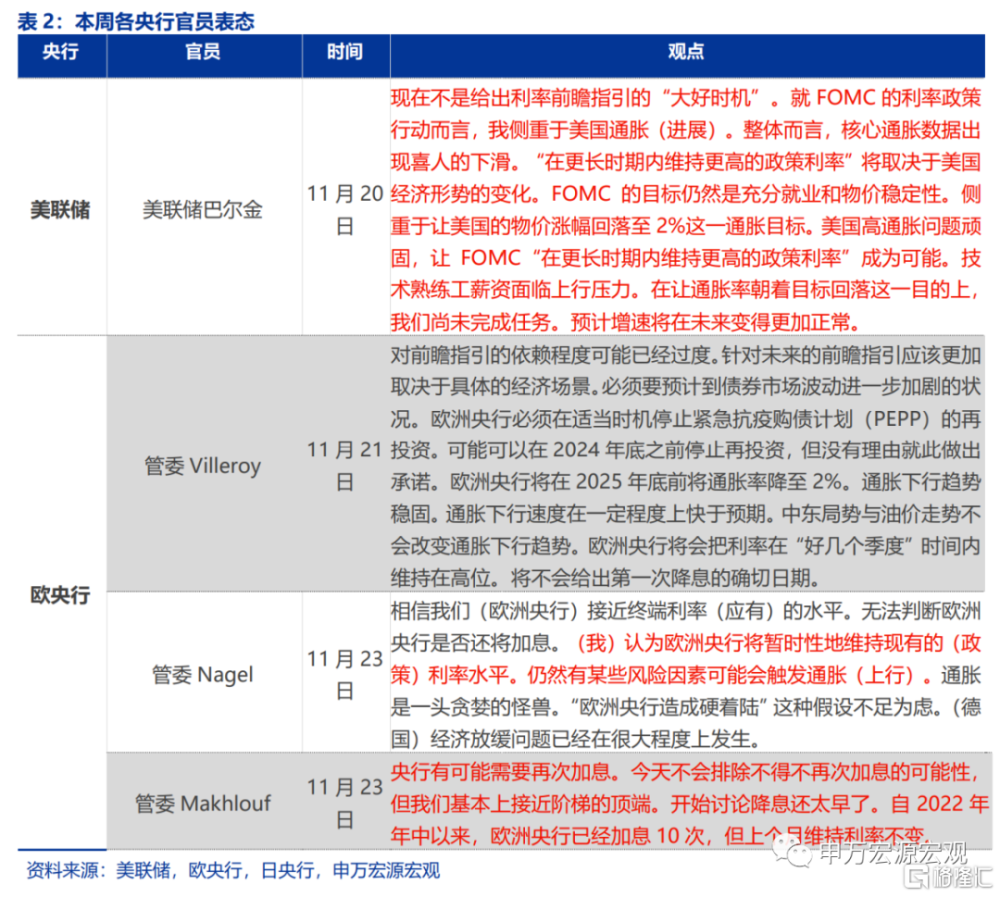

海外央行官員表態:美國通脹仍面臨上行風險

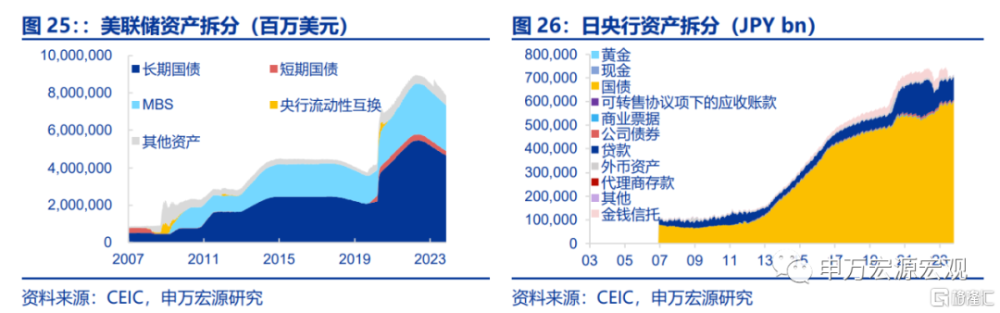

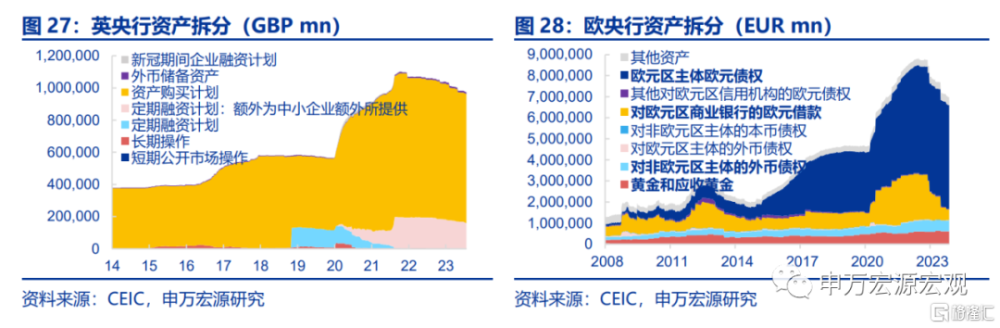

海外央行動向:美聯儲總資產規模下降

截止11月15日,美聯儲總資產較上周下降457.0億美元。截止11月17日,歐央行總資產較上周增加22.1億歐元。截止11月20日,日央行總資產爲753.2萬億日元,較上周增加2.4萬億日元。截止11月15日,英央行總資產爲9449.7億英鎊,較上期增加1.5億英鎊。

全球宏觀日歷:關注美國10月PCE

注:本文內容節選自申萬宏源2023年11月25日發布的《美歐央行紀要反映哪些信息?》,分析師:王茂宇 王勝

標題:美歐央行紀要反映哪些信息?

地址:https://www.iknowplus.com/post/55307.html