民生策略:市場都在博短期成長,忽視長期結構性變化

【報告導讀】在全市場基於短期經驗對於成長的期待行情中,我們無意於通過一個短期策略去制造或者判斷此輪波動。我們對於資源、實物資產、紅利資產的战略看好不曾改變,在躁動不安的市場下,投資者至少不應該與長期趨勢爲敵,不做抽刀斷水之事,並最終准備好擁抱長期主线。

摘要

1 CPI回落的加持下,海外“寬松預期”下的交易繼續演繹

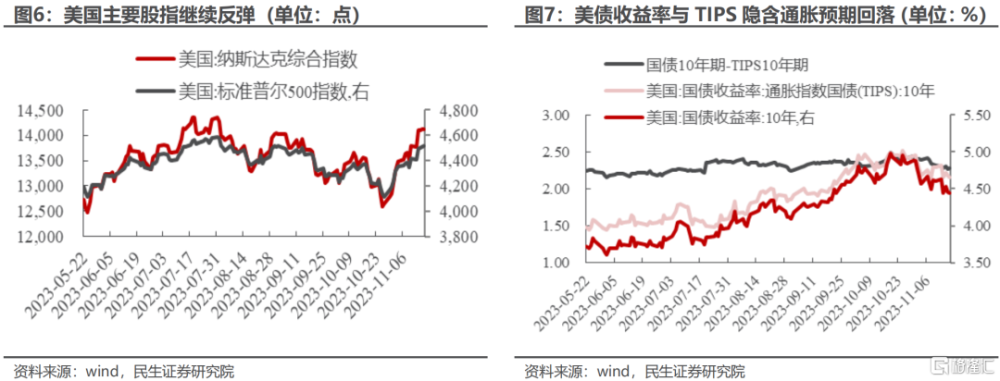

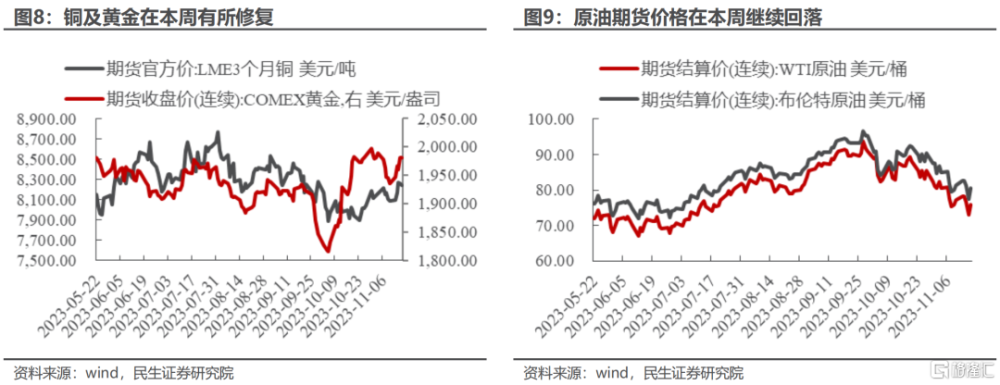

本周公布的美國10月份CPI同比及核心CPI同比均繼續下行,從分項來看,能源價格拖累較大,總庫存水平的低位仍然對能源價格存在支撐,能源價格進一步回落需要更大程度的需求破壞。然而從需求端來看,結構分化明顯,往前一步是“衰退”還是“滯脹”仍然是橫亙在市場面前的問題,消費端的零售數據繼續走弱,但投資端的新屋开工卻在高利率環境下繼續上行,經濟數據的強弱互現本身使得判斷未來美國的經濟狀態成爲了繞不开又解決不了的問題,那么市場索性選擇“期盼”的方向——於是我們看到本周美債收益率繼續下行,主要股指均錄得漲幅,貴金屬和銅因金融條件的放松有所修復,而代表“衰退”故事的原油進一步回落。

2 國內經濟數據的平淡仍是年末博弈的溫牀

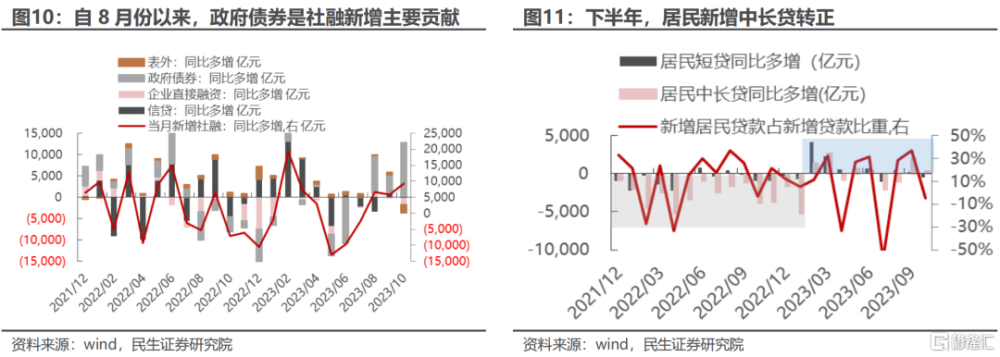

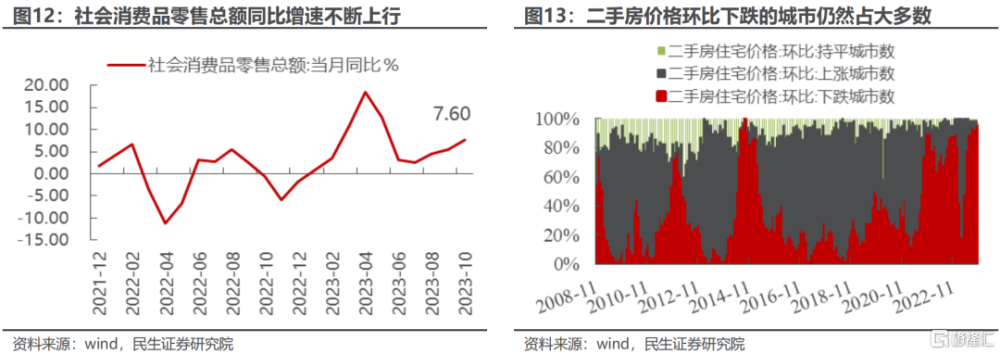

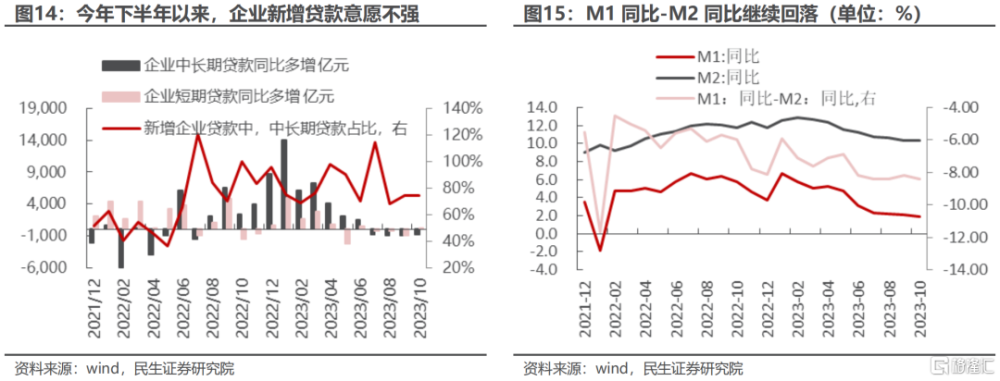

投資者對國內經濟的企穩幾乎沒有分歧,然而“成長性”卻沒有如期回歸,這造成的結果是市場觸底反彈以來,與宏觀經濟相關的“順周期”板塊表現平平。而這一不溫不火的狀態到目前爲止也仍未有改變:一方面,對經濟“托底”的力量體現在了近幾個月的社融數據中,新增規模主要由政府債所貢獻,同時,居民的“提前還貸潮”在存量房貸利率降低的幫助下得到遏止;另一方面,社零同比持續上行且超出萬得一致預期,但同時居民的資產端——房產價格仍然處於下跌過程中,這又約束了居民的消費潛力;更加制約了經濟彈性的還在於企業端的活力不高,在今年下半年以來,企業中長期貸款就已經逐步成爲新增信貸的拖累項,與此同時,代表經濟活動繁榮程度的M1同比-M2同比又在低位有所回落。

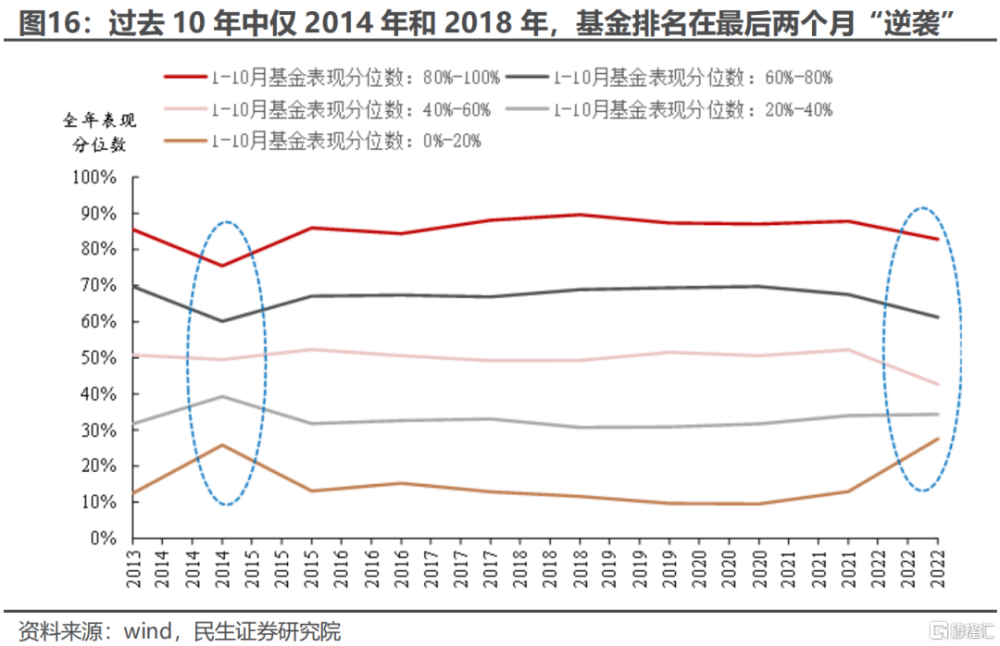

3 機構投資者博弈這一“美麗的誤會”未能帶來實際的收益

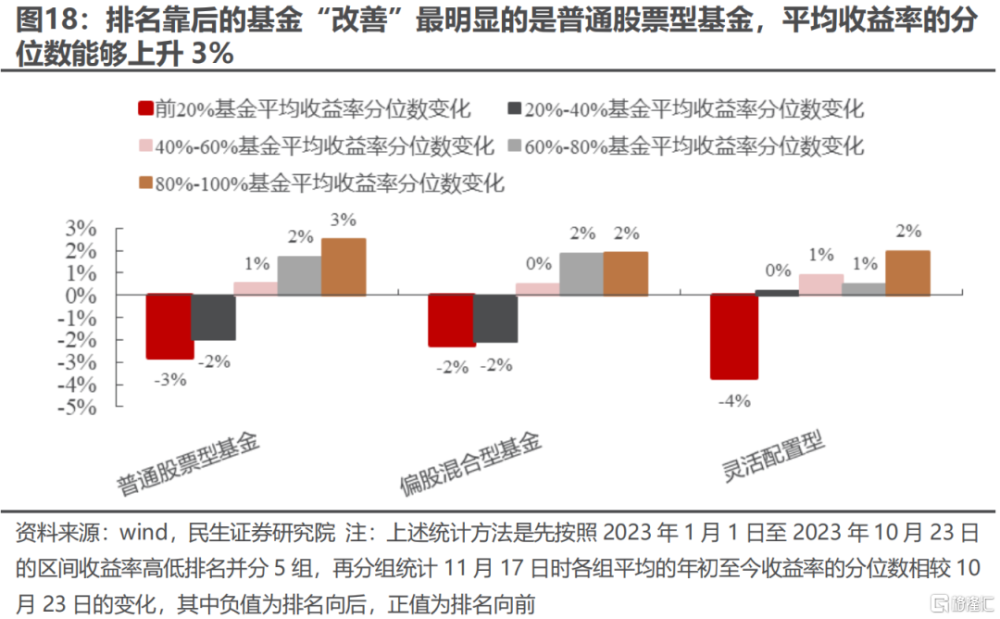

從歷史上看,基金排名通過年末兩個月的“切換”而能夠“逆襲”的經驗鮮少(僅2014年和2018年),盡管當下基本面提供的“溫牀”似乎與當時相似——即2014年末的房地產放松,和2018年末的中美緩和,但邊際的改善幅度卻又不足以凝聚所有人的共識,以至於很難以形成類似當年的大幅風格切換和它所帶來的排名切換;近期的基金表現來看,看似熱鬧的反彈和主題投資的熱度也只是擴大了基金之間的收益率差距,而未能實現排名上的“逆襲”。在此輪反彈前排名靠後的20%基金,在經歷反彈之後,平均的收益率分位數提升最高的普通股票型基金也僅提升了3%,而偏股混合基金的中位數區間產品的排名幾乎沒有變化。

4 看似需求敞口,其實是轉型中的韌性

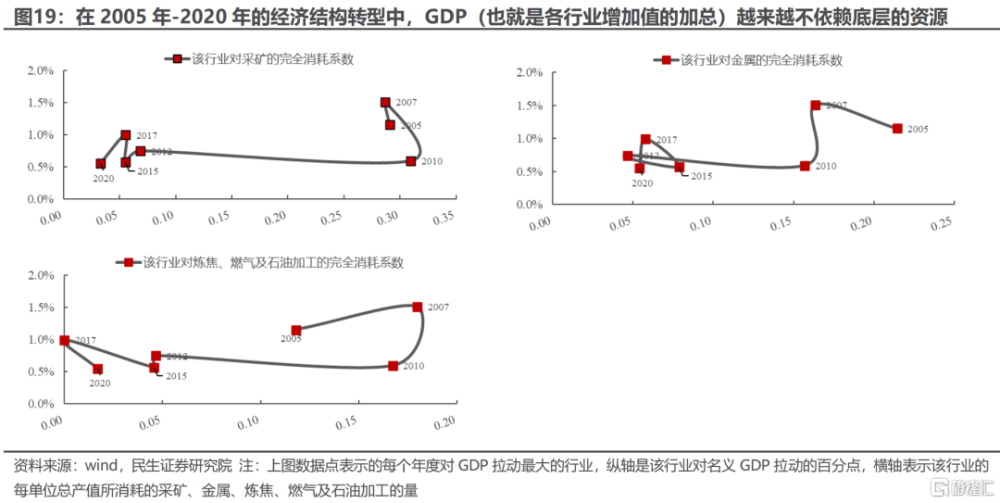

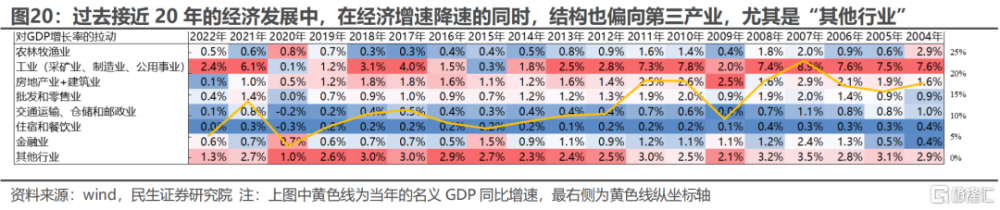

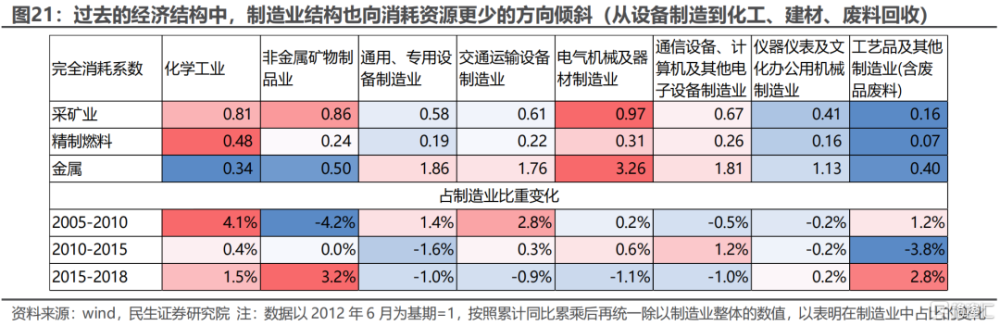

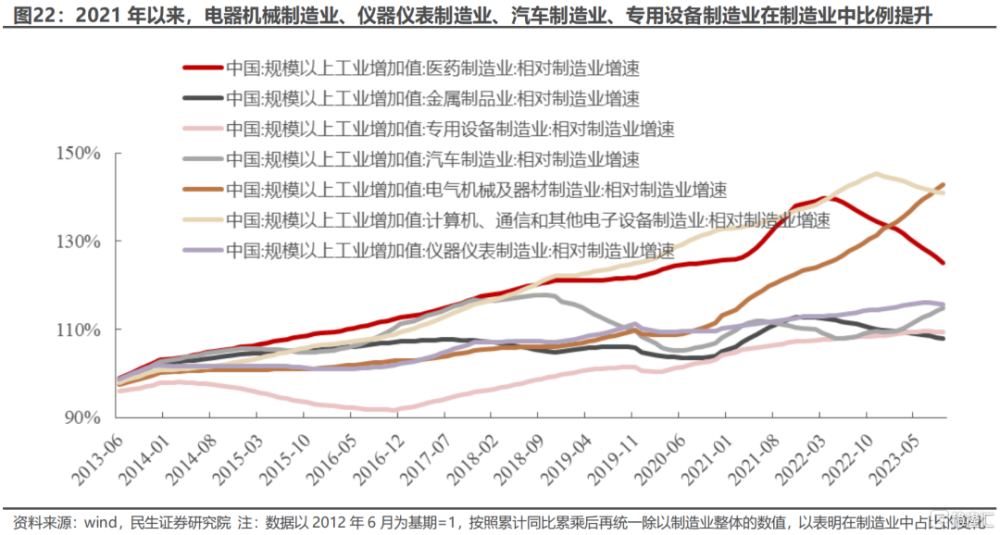

在過去GDP增長所需要的底層資源越來越少,來源是經濟結構的兩重切換:第一,第三產業中的“其他行業”對GDP的拉動越來越強;第二,房地產一方面促進了上述的第三產業發展,也帶來了制造業結構的轉變,制造業越來越偏向於對資源(尤其是金屬)消耗更少的非金屬制品業(建材)、化學工業,而對資源消耗更多的設備制造業(專用、通用、能源、交運設備)卻佔比下降。但過去經濟路徑的逆轉自2021年以來發生——工業相較服務業更多地拉動了GDP增長,而制造業中設備制造的比例明顯上升,未來的每單位增加值所消耗的資源趨於上升。房地產的缺位,反而讓經濟中的企業利潤空間下降,造成了實物消耗強於GDP,強於上市公司利潤的整體格局。

5 短期波動的來源

時值年末,面臨激烈的排名競爭,市場對長期視角下的未來真相或許漠不關心,在全市場基於短期經驗對於成長的期待行情中,我們無意於通過一個短期策略去制造或者判斷此輪波動。我們對於資源、實物資產、紅利資產的战略看好不曾改變,在躁動不安的市場下,投資者至少不應該與長期趨勢爲敵,不做抽刀斷水之事,並最終准備好擁抱長期主线。

風險提示:國內經濟不及預期;海外貨幣政策超預期;地緣風險。

報告正文

1、“寬松預期”下的交易仍在演繹

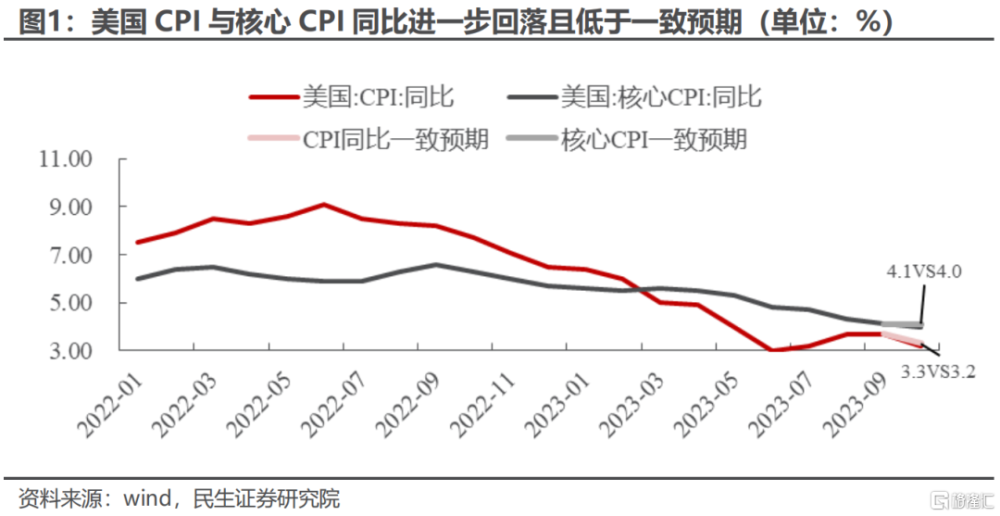

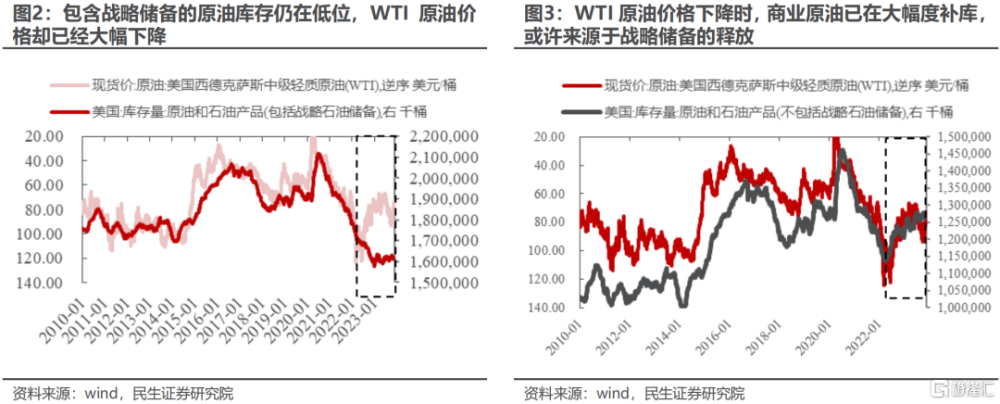

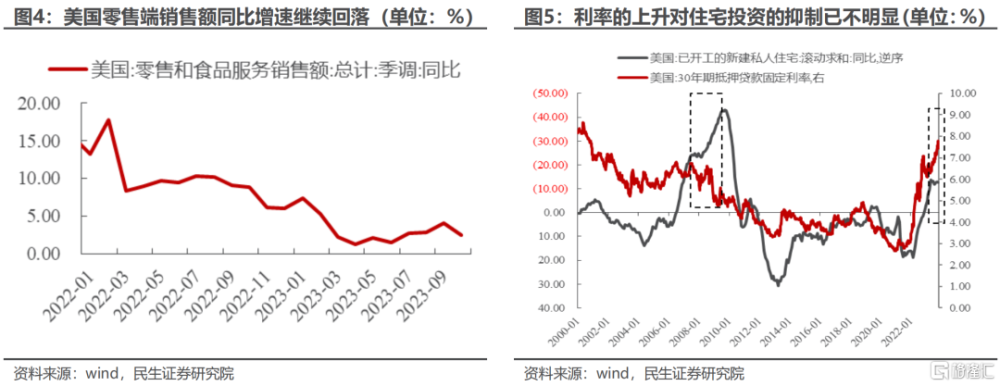

自11月份以來,美國經濟數據大面積走弱,帶來市場對“衰退”和美聯儲“寬松”的交易,本周來看,這一方向進一步加深。本周公布的美國10月份CPI同比及核心CPI同比均繼續下行,分別爲3.2%及4.0%,低於萬得一致預期的3.3%和4.1%;從分項來看,能源價格拖累較大,同比下降-4.5%,相較9月份同比增速下降了4個百分點,在核心通脹中,拖累較大的來源於交通運輸,相較9月份同比增速下降1.6個百分點,兩者均指向能源價格回落緩解了美國面臨的通脹壓力。但能源價格的回落並非如此的“順理成章”,從EIA公布的庫存數據能夠發現一個有趣的結構變化:在過去,美國的原油和石油產品庫存(無論是否包括战略石油儲備)均與WTI原油現貨價格呈現反相關,即庫存水平越高時價格越低,反映的是庫存對價格起到抑制作用,以及“累庫”背後隱含的經濟需求下行;而過去的一年中我們卻發現的是這一規律部分失效——包含战略石油儲備的庫存水平仍處在歷史低位,但能源價格卻已經相較去年的高點大幅回落,而與之相對的是商業庫存已經在回升,這兩者對比指出的一種可能性是,當前WTI原油價格的回落與商業庫存的回升仍然來自於战略石油儲備的釋放,總庫存水平的低位仍然對能源價格存在支撐,能源價格進一步回落需要更大程度的需求破壞。然而從需求端來看,結構分化明顯,往前一步是“衰退”還是“滯脹”仍然是橫亙在市場面前的問題,消費端的零售數據繼續走弱,但投資端的新屋开工卻在高利率環境下繼續上行,經濟數據的強弱互現本身使得判斷未來美國的經濟狀態成爲了繞不开又解決不了的問題,那么市場索性選擇“期盼”的方向——於是我們看到本周美債收益率繼續下行,主要股指均錄得漲幅,貴金屬和銅因金融條件的放松有所修復,而代表“衰退”故事的原油進一步回落。

2、國內經濟數據的平淡仍是年末博弈的溫牀

2.1 “托底”是共識,然而“彈性”的期待始終未能實現

投資者對國內經濟的企穩幾乎沒有分歧,然而“成長性”卻沒有如期回歸,這造成的結果是市場觸底反彈以來,與宏觀經濟相關的“順周期”板塊表現平平。而這一不溫不火的狀態到目前爲止也仍未有改變:一方面,舊的問題仍然在解決之中,化解風險對經濟是好事,但形不成短期的增量,這種“托底”的力量體現在了近幾個月的社融數據中,新增規模主要由政府債所貢獻,同時,居民的“提前還貸潮”在存量房貸利率降低的幫助下得到遏止;另一方面,經濟有內生的韌性,但持續性存疑,這主要體現在今年以來的居民消費上,社零同比持續上行且超出萬得一致預期,但同時居民的資產端——房產價格仍然處於下跌過程中,這又約束了居民的消費潛力;更加制約了經濟彈性的還在於企業端的活力不高,在今年下半年以來,企業中長期貸款就已經逐步成爲新增信貸的拖累項,與此同時,代表經濟活動繁榮程度的M1同比-M2同比又在低位有所回落。

2.2 “美麗的誤會”未能帶來實際的收益

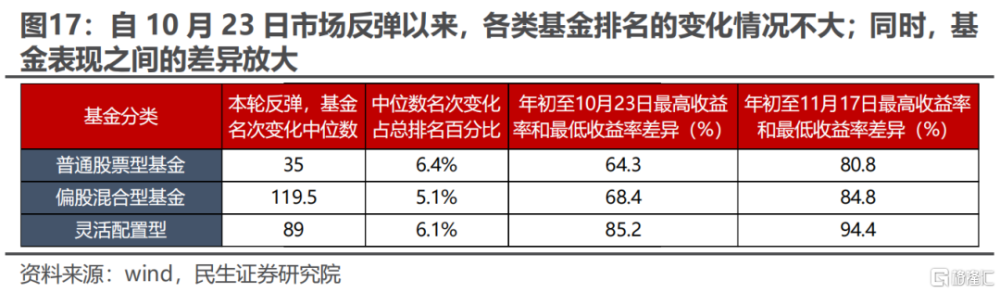

我們在前兩周的周報中提到,隨着年末基金業績考核的臨近,投資者對於市場切換的博弈也在增強,以主動偏股基金爲代表的機構投資者面前有三類選擇:做多波動率(擁抱遊資爲主的主題風格),接受低收益率(以穩定收益訴求爲主的紅利風格)或是不甘心嘗試突圍(參與老賽道博弈反轉的交易機會)。而當下海外利率水平的下降帶來了權益資產反彈的理由,在年末排名的驅動下,投資者選擇跳過對於需求的押注,專注於與需求相關性不大、分母端對於利率更敏感的資產,做多波動率(參與遊資博弈和賺同行的錢)是“順其自然”的。然而,“美麗的誤會”之後,一切追逐最後可能都會顯得徒勞無功——歷史上看,基金排名通過年末兩個月的“切換”而能夠“逆襲”的經驗鮮少,我們在前期報告《美麗的誤會》中統計了從2013年至今的基金排名變化,在年末兩個月中實現“逆襲”的僅2014年和2018年,盡管當下基本面提供的“溫牀”似乎與當時相似——即2014年末的房地產放松,和2018年末的中美緩和,但邊際的改善幅度卻又不足以凝聚所有人的共識,以至於很難以形成類似當年的大幅風格切換,和風格切換下所帶來的排名切換;而從近期的表現來看,反彈和主題投資的熱度也只是擴大了基金之間的收益率差距,而未能實現“逆襲”。從分組統計來看,在此輪反彈前排名靠後的20%基金,在經歷反彈之後,平均的收益率所處分位數最高也僅提升了3%。而要追逐當期的熱點和主題投資,在公募基金普遍較高的倉位下,要付出的代價則是進行“切換”,但老的賽道近期又出現了基本面見底的信號,例如消費電子出貨量的企穩、醫藥創新藥的新突破,這使得“切換”更加如同雞肋。

3、短期波動的來源

逃避對經濟總量的判斷和假設是當下投資者的共同選擇,而“逃避”的手段並非只有跟隨主題投資,做多波動率這一種,經濟結構中其實有更確定性的“切換”。經濟處於轉型之中,總量的驅動力尚不明朗,舊的風險仍需要化解,過去長期的範式被突破,這是投資者很難對經濟總量做假設的原因,然而換個思路,做多經濟結構切換的方向,這也是與總量經濟無關的一種選擇。在過去的經濟發展中, GDP的增長做出最大貢獻的行業單位增加值所需要的底層資源越來越少,這使得底層“資源”看起來變得越來越“不重要”,這背後來源的是經濟結構的兩重切換:第一,第三產業中的“其他行業”對GDP的拉動越來越強,例如信息傳輸、計算機服務和軟件業、租賃和商務服務業、教育、公共管理和社會組織業;第二,房地產行業的發展一方面促進了上述的第三產業發展,也帶來了制造業結構的轉變,制造業越來越偏向於對資源(尤其是金屬)消耗更少的非金屬制品業(建材)、化學工業;而對資源消耗更多的設備制造業(專用、通用、能源、交運設備)卻佔比下降。而近年來,隨着房地產的下行,總量增長在走弱的同時,結構也已經在悄然變化,自2021年以來,工業相較服務業更多地拉動了GDP增長,而制造業中設備制造的比例明顯上升,這指向的是下圖中曲线的逆轉——未來的每單位增加值所消耗的資源趨於上升。

時值年末,面臨激烈的排名競爭,市場對長期視角下的未來或許漠不關心,但立足當下,積極參與博弈而“切換”又談何容易,徒勞無功是最差的一種結局。我們試圖給投資者們另外一個視角,做多經濟結構的切換也是一種逃避總量假設的選擇,我們的推薦仍然是:第一, 在應對長期變化過程中,更受益於海外利率下行+國內經濟修復、存在供給瓶頸的大宗商品相關資產(銅、油、油運、煤炭、鋁、貴金屬、鋼鐵)仍是具有性價比的選擇,經濟結構的轉型中,這些底層資源將變得越來越重要。第二, 如果投資者希望博弈年末的市場切換,根據我們此前周報《聖堂之路》和《美麗的誤會》中的分析思路,電新(鋰電、風電、光伏)、計算機與機器人產業鏈的主題投資機會是更值得參與的。第三,紅利資產(公路、電力、四大行等)作爲配置型資金的選擇,在未來交易主導的市場中回調有限,建議逆勢布局。

4、風險提示

1)國內經濟不及預期,國內經濟目前處於穩步回升中,但如果未來這一趨勢停滯或扭轉,將使得文中對總需求的假設不成立。

2)海外貨幣政策超預期,海外若超預期加息,將使得文中關於加息周期尾聲的表述不成立。

3)地緣風險,近期地緣風險頻發,可能引發投資者避險情緒,也將引起海外的貿易、財政开支等諸多因素變化。

注:本文選自民生證券2023年11月19日發布的《抽刀斷水》。分析師:牟一凌 SAC編號S0100521120002 | 王況煒 SAC編號S0100522040002

標題:民生策略:市場都在博短期成長,忽視長期結構性變化

地址:https://www.iknowplus.com/post/53425.html