從搶地盤到合並,這一新消費風口大變天

街鋪生意的盡頭,都是連鎖。

連鎖生意的盡頭,都是圈錢。

如今,鋪滿大街小巷,隔三岔五开一家的零食折扣店,成爲了繼奶茶店、蛋糕店、水果店等連鎖生意下又一個異軍突起的新消費風口。

今年全國範圍內已經至少新开了7000家不同品牌的零食折扣店,這個直接從源頭採購,再低價散裝售賣換取薄利多銷的生意,拓店速度甚至超過了曾經的新茶飲賽道。

在前幾年風口跑馬圈地之後,“北萬辰、南很忙、西有鳴、東一鳴”,四大零食折扣商已初具市場口號。

繼9月“零食量販第一股”——萬辰集團合並4個品牌實現門店翻倍增長後,近日行業老大和老二——零食很忙和趙一鳴零食的官宣合並。

這個合並,帶來的不只是兩個品牌的休战聯姻,新的“巨無霸”將战局從區域競爭帶到全國擴張,一下子對其他對手形成碾壓式打擊。

有幸上市的加緊圈錢,沒能上市的淪爲炮灰,茶飲的資本故事,再一次在零售折扣賽道重演。

01

零食量販行業的發展速度,對比前幾年的新茶飲簡直有過之而無不及,大手筆融資到巨頭合並在這個行業裏幾乎同時發生。

去年零食賽道從偏“冷”的一級市場拿下13億元的融資額。

已經打出名堂的零食折扣店品牌“趙一鳴零食”曾在今年2月獲得了1.5億元A輪融資,另一頭部玩家“零食很忙”早在21年便拿下由紅杉資本領銜參投的2.4億元投資。

資本尤爲青睞已經從區域下沉市場裏廝殺出來的頭部品牌,資源加持下,兩家擴店迅猛。

上半年零食很忙的全國總店數剛突破3000家,隨即剛度過四個月,又新增1000家店,以幾乎每天新增8家店的速度推進。10月,“趙一鳴零食”全國門店也突破了2300家。

零售量販拓店速度之快,與其生意模型裏最關鍵的因素——成本,有着緊密聯系。

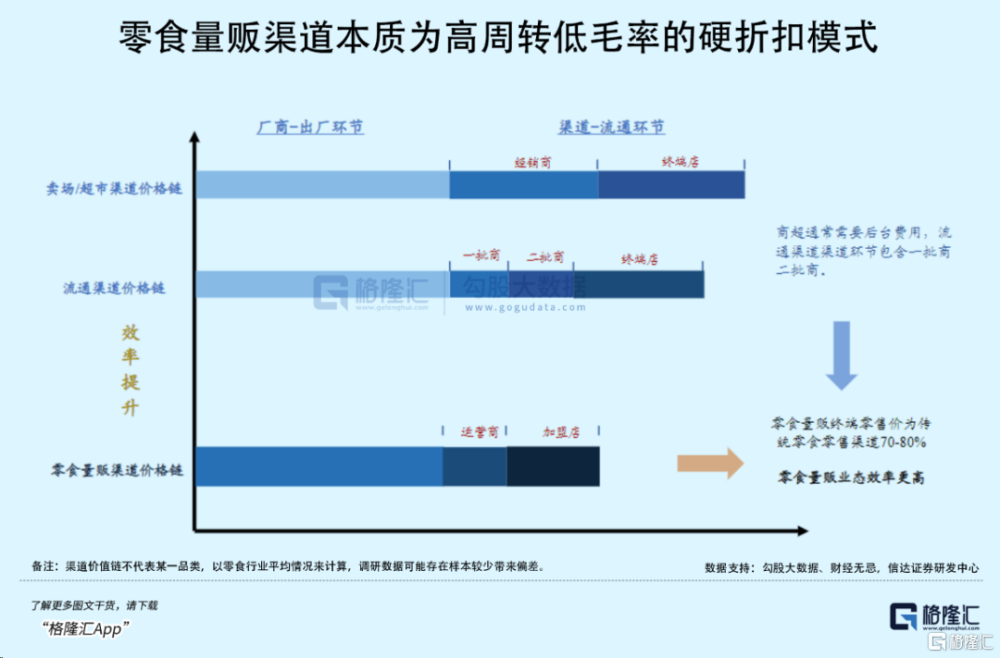

折扣店生意之所以做得起來,不同之處在於這門生意本質是對零食渠道端進行了革新,即繞過所有經銷商直接和廠家採購,用更低的進貨成本給消費者讓利,最終獲得的是薄利多銷的回報。

以往零食品牌出現在商超、大賣場、夫妻便利店的貨架上,相當於在二房東那裏租鋪子,還有冗雜的進場費、條碼費、陳列費疊加在進貨價上,一些品牌溢價能力弱的零食單品在渠道中利潤難以妥善分配,對銷量漸漸形成了負反饋。

可折扣店賺的並不是二房東的租金,而是將消費者的低價心智與零食賽道龐大的消納需求進行匹配的回報,做的就是一門好喫不貴,常賣常新,高周轉的生意。

比起商超、便利店,零食品牌方更愿意將貨賣給能夠大量採購,0账期貨到付款的折扣店。據機構分析,折扣店的售價對比超市、專營門店等渠道普遍有30%的價格優勢。

在剔除中間那么多加價環節之後,折扣店將加價率維持在一定水平,通過集中倉儲分配,开放加盟的形式擴大採購需求,單店模型逐漸跑通並跑速復制,开店密度越高,履約和推廣成本自然會降下來。

以趙一鳴零食爲例,加盟籌備總費用介於60-80萬元之間,包含3.8萬元加盟費、7-10萬設備費,此外再疊加進貨費、管理費等其他費用,其投資回報周期大多在18-24個月。而傳統零食門店投資回本周期通常爲24個月以上。

這股擴張勢力中不乏零售專營品牌的老玩家,例如良品鋪子,旗下自有的量販品牌“零食頑家”在武漢已經布局了5家門店,店效比起自己的專營店提升了50%。

雖然毛利率不到20%,但折扣店能用更高的運營效率來提升單店坪效,扎根在價格對消費人群自帶吸引力的零食賽道,加上能把零食店开在人群密集的生活社區中,更高效率的渠道實際上對便利店這些業態形成巨大衝擊。

因爲投資成本和回收期跟傳統零售門店比較優勢突出,加盟商算得過來帳,自然也愿意加入折扣店品牌方快速擴張。

於是經歷直线加速的擴店潮,零食量販賽道逐漸形成“北萬辰、南很忙、西有鳴、東一鳴”的格局,還有衆多散落的長尾品牌在後頭。

零食很忙立足於湖南,之後將生意版圖拓展到江西、湖北、貴州、兩廣等多個省份。

而趙一鳴誕生於江西宜春,盤踞下了河北、山西、廣西等省份市場。

兩家經過合並,整體門店規模達到6300多家,成爲華南、華東區域市場最大的零食量販玩家。

可是,既然一邊生猛地融資拓店,爲何這么快走向合並?

02

零售量販跨越萬店之後,品牌要“往外拓”,小縣城也裝不下那么多家店。

頭部折扣店的目標自然是走向全國,免不了要跟其他地域裏的優勢競對爭奪地盤,加上零食店先天的零售屬性,同質化競爭明顯且極爲激烈,唯一的辦法就是拼低價。

但已經具備區域規模優勢的品牌,在當地的供貨能力和开店密度佔據了先發優勢,進入者發動價格战的代價會很大。

此前,零食很忙和趙一鳴就在江西、湖北等重合度高的區域就打得不可开交。一個僅3萬人居住的小縣城就开了近10家零食折扣店,不少店鋪开了不到幾個月就匆匆關門。

據一些加盟商透露,剛开店的時候大力促銷,配合顧客嘗鮮的心理,开業前幾個月的日營業額就能超過萬元,但隨着零食折扣店門店增多,日營業額下滑到了7000-8000元,原本需要極精細化的運營來爭取微薄的利潤的一門生意,回本周期卻已經愈拉愈長。

頭部廝殺都如此激烈,利潤本就微薄、資金實力又不夠強的尾部品牌生存概率微乎其微。零食供應商更不愿意下遊頻繁打價格战,最後紛紛來向上遊壓價。

與其爭得頭破血流,兩家看到了合並聯姻帶來的好處。

雙方合作裏,未來兩家公司在人員架構上將保持不變,依舊保留各自品牌和業務獨立運營。這相當於承認對方的地盤,停战止戈,避免把價格战升級到無利可圖的境地。

其次,雙方能就合作做一些渠道共享,合並後雙方在產品供應鏈上有更優越的拿貨優勢,各自門店的SKU有望進一步豐富。

一方面通過低毛利率、更高認知度的品牌商品引流,另一方面通過更高毛利率、性價比優勢突出的白牌產品提升利潤,這對於雙方提升單店經濟是大有增益的。

合並將加速甩开中尾部的折扣店品牌,讓規模成爲一種先發優勢。今年首度开啓合並潮的,是作爲“零食量販上市第一股”的萬辰集團。

在9月官宣合並旗下的4個品牌實現了走向全國的擴張版圖,門店覆蓋了安徽、遼寧、廣東、湖北、黑龍江等20多個省份,給對手帶來不小的競爭壓力。

根據券商測算,預計到2025年國內零食折扣店數可達3萬家,實際離目前只有不到1萬家的差距。短短一兩年時間,整個零食折扣業態的發展從擴張、價格战再到收購合並的速度是超乎預期的。

行業加速集中的趨勢出現,以“很忙”和趙一鳴各自的體量,未來兩三年合並規模突破萬店的概率不是小數,雙方“握手言和”有希望持續去優化供應鏈能力,進一步提高賽道的盈利門檻。

趙一鳴2022年營收爲12.15億元,淨利爲3844萬元;2023年上半年營收爲27.86億元,淨利爲7631萬元,淨利率比起去年的3.16%有所下滑(2.74%),其實已經反映了擴張潮裏湍流急促的程度。

跑馬圈地式地擴店,品牌營收雖然能隨着店數擴張迅速翻倍,但如何讓盈利跟上,這個賽道的企業需要怎樣的經營能力才能長期生存下去?

03

的確,瘋狂开店的時候,這門生意看不出太大的壁壘。

但消費趨勢的變化和渠道轉型互相適應,如今人們要求更高性價比,更高效率的商品供給,零售折扣店至於便利店,正如倉儲會員店之於超市大賣場,完成了一次效率變革,其中選址、選品、定價、供應鏈處處有門道,舉個例子來聊一聊。

Trader Joe是美國的一家著名連鎖雜貨店品牌,1967年成立於加州,在北美擁有超過560家商店。

創始人Joe Coulombe起初想效仿711便利模式創業,發展過程中依靠出色的選品能力沉澱,以及對用戶低價心智的滿足打造了特色鮮明的差異化零售品牌。1988-2004年單店數量和營收復合增長超過了20%,到2020年,Trader Joe店面達到500家,營收規模165億美元,位居全球第23大零售商。

Trader Joe的差異化策略,迎合了六七十年代美國的人口年齡結構和消費升級的趨勢。

60年代美國已經有60%的人群進入大學深造,而且隨着波音飛機投入使用,出差旅行等頻率將大大提高,Joe判定美國消費升級的趨勢是必然的,而傳統便利店再難滿足由此衍生的差異化需求,Trader Joe的機遇,是抓住了這批受過良好教育(Well-educated),但整體收入還沒跟上(Underpaid)的人群定位,比如說初入職場的應屆畢業生。

但此時已經有較高認知度的消費品牌率先進入了超大規模的零食渠道,例如超市。爲了避开直接競爭,Trader Joe巧妙地搜集了一些非標商品和中小品牌。這些由於沒有支持品牌廣告的預算而在超市受冷落,但在Trader Joe這裏,能夠被選進貨架上,對於每一類SKU,都寄托着必掙錢的意志。

首先幫助Trader Joe打響名聲的是酒精飲品,更爲它贏得了“全球最好的購买單價低於2美金葡萄酒的地方”的用戶心智。

那個年代有11%的美國人承接了88%的酒類銷售額,公司收購了售酒牌照,不斷增加含有酒精飲料的品類。Trader Joe和加州當地多達17家紅酒廠商建立合作,比其他零售商提供了更多的消費選擇。

如何提供低價?

Trader Joe一頭扎進了酒精這個品類裏,選好的紅酒需要專業知識,他們就开始大量學習。當時加州對進口酒有嚴格規定,零售商不得直接進口紅酒,不得低於最低價銷售紅酒。但Joe很快發現了一個漏洞,即進口商可以自行設置最低價格,那么Joe就能拿紅酒用更低的價格去賣。爲了把酒這個品類做透,公司還接連收購了酒莊牌照和釀酒廠房,由渠道向上遊延伸。

Trader Joe選品還有一個邏輯,就是一定要具有獨特性,換句話說就是在別的渠道很難找得到。

爲此公司很多自有品牌實際上是跟知名品牌合作的貼牌產品,主要目的就是避免消費者直接去跟超市比價格,但商品售價往往只有原來的幾分之一,而且很多商品都是有季節性的,賣不好也能快點換成別的。公司還會承接一些品牌商品的絕版貨,一方面價格不高,另一方面屬於低成本做廣告,顯得公司與衆不同。

80年代之後,Trader Joe精簡大量SKU,聚焦在了食品品類上,新增加了冷凍食品、保健食品、新鮮烘焙食品等等。公司取消了原來供應商直接配送,投資倉庫和卡車運輸公司,建立了一套集中化配送模式,還採購了蘋果Macintash電腦做數字化管理。

公司的目標人群決定了選址的位置,評判標准在於選擇位置擁有比較高的目標人群密度,比如靠近學校、以及學校附近的就業設施。

公司用將近五十年僅开出五百多家門店,差不多一年10家店的速度,跟如今國內折扣店相比實在算不上快,可80年代這段時間公司營收增長速度卻是店面擴張速度的6倍以上,在於公司能夠持續低成本、高效率地滿足消費者的需求。

公司對差異化選品的嚴格要求衍生出的买手文化,對如今折扣店同質化競爭有着重要的借鑑意義。

折扣店初期一直靠規模擴張,份額提升來降本增效,而消費者买的只是個便宜實惠,至於是什么牌子毫無差別,並且薄利多銷,除了在拿貨成本上扣出利潤,如果沒有從需求的角度出發思考如何提高單店坪效,長期以往店鋪運轉效率也很難得到提升。

买手文化在渠道變革之上還有另一層含義,除了要爭取到最好的價格,更重要的是要發揮創意,找到獨特的商品。在後期品類擴張通常是提高單店盈利的必經之路,採購環節就需要對上遊供應鏈有着深度的商品認知,對供應商會更加挑剔。

大體量下單店經濟是否依舊順暢,平衡規模與盈利要求將是重點。既考驗總部的集中控貨能力,又要考慮降低跨區域運輸和倉儲管理的成本,以及團隊是否足夠優秀,能不能領導跨省做成一個全國品牌...

跑馬圈地的光景不再,零食折扣店未來可能會迎來更多的兼並,但一次次渠道進化或許能夠倒逼出更優質的商品供給,對於消費者來說,卻是一件幸事。(全文完)

標題:從搶地盤到合並,這一新消費風口大變天

地址:https://www.iknowplus.com/post/53426.html