海昇藥業北交所上會,依賴前五大客戶,研發費用率低於同行

公开信息顯示,北京證券交易所上市委員會定於2023年11月15日上午9時召开2023年第62次審議會議,審議的對象爲浙江海昇藥業股份有限公司(以下簡稱“海昇藥業”),其主承銷商爲長江證券承銷保薦有限公司,甬興證券有限公司爲其聯席主承銷商。

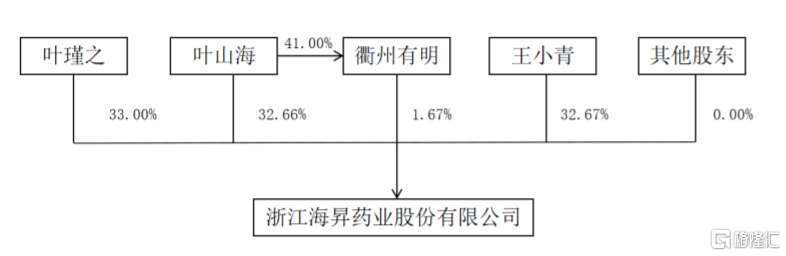

海昇藥業主要從事獸藥原料藥、醫藥原料藥及中間體的研發、生產和銷售。截至本招股說明書籤署日,葉山海直接持有公司32.66%股份,通過衢州有明間接控制公司1.67%股份,葉瑾之直接持有公司33%股份,葉山海與葉瑾之爲父女關系,二人合計控制公司67.33%股份,爲公司控股股東及實際控制人。

發行前股權結構圖,圖片來源:招股書

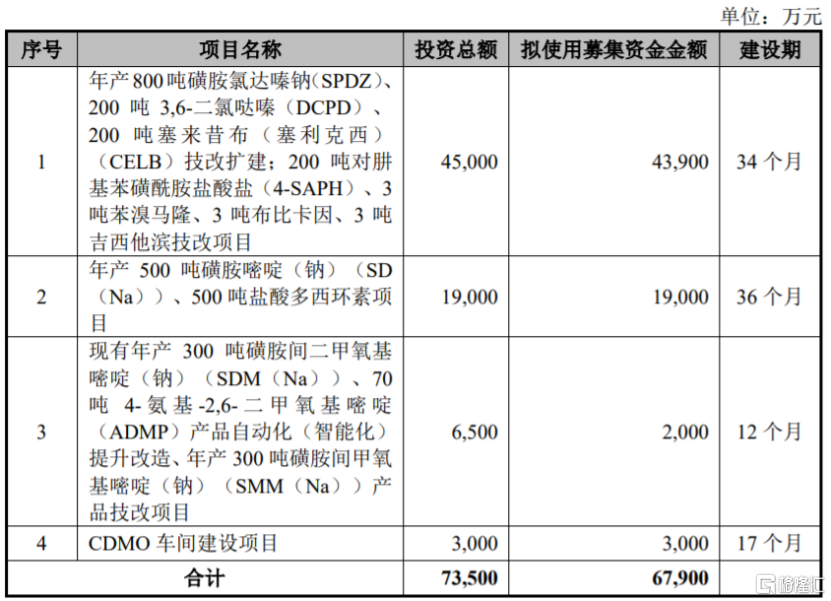

本次申請上市,公司擬募集資金6.79億元,用於年產800噸磺胺氯達嗪鈉(SPDZ)、200噸 3,6-二氯噠嗪(DCPD)等項目。

募資使用情況,圖片來源:招股書

1

毛利率大幅增長遭問詢

海昇藥業自設立以來,逐步成長爲以抗微生物和抗寄生蟲爲核心的獸藥原料藥、以解熱鎮痛和抗菌爲核心的醫藥原料藥的生產企業。

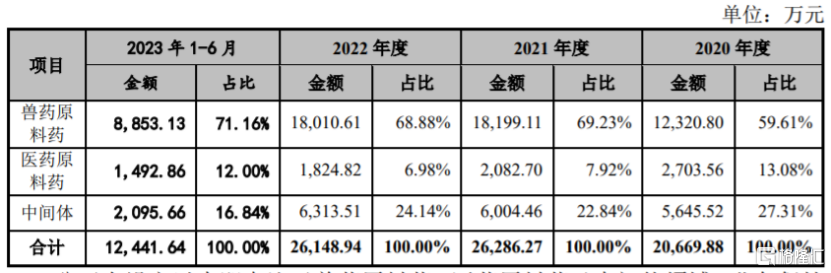

報告期內,海昇藥業的收入主要來源於獸藥原料藥、醫藥原料藥、中間體,其中獸藥原料藥的營收佔比在60%左右,是公司的重要收入來源。

公司主營業務收入構成情況,圖片來源:招股書

值得注意的是,公司的SPDZ及DCLL這兩項產品的銷售收入佔當期主營業務收入的比例分別爲48.70%、58.65%、52.45%和 66.07%,佔比較高。

海昇藥業的SPDZ產品下遊生豬養殖行業存在周期性波動,當生豬價格下滑時,養殖企業會更關注生豬養殖成本,其對獸藥產品採購價格敏感度提升,從而導致上遊獸藥及獸藥原料藥銷售價格走低。

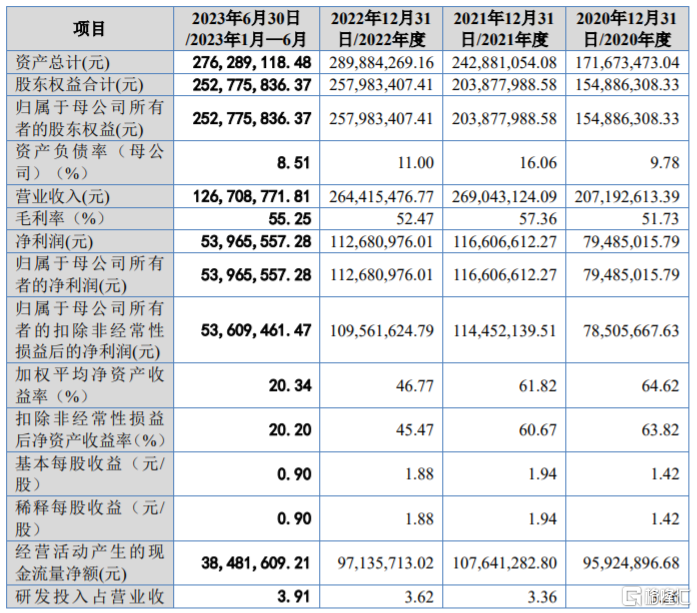

業績方面,2020年至2023年1-6月,海昇藥業的營業收入分別約2.07億元、2.69億元、2.64億元、1.27億元,歸母淨利潤爲0.79億元、1.17億元、1.13億元、0.54億元。

主要財務數據及財務指標,圖片來源:招股書

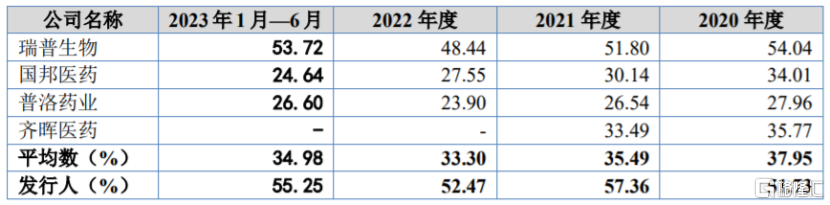

2020年至2023年1-6月,海昇藥業的毛利率分別爲51.73%、57.36%、52.47%、55.25%,明顯高於可比公司毛利率平均值。

值得注意的是,海昇藥業報告內毛利率較報告期初大幅增長的真實合理性遭到問詢。據申請文件及問詢回復,公司2019年毛利率爲32.21%,明顯低於報告期內毛利率。公司稱在2019 年對ASC進行技改,優化了生產工藝,實現乙酰苯胺自產,因ASC作爲醫藥原料藥和獸藥原料藥的關鍵中間體,降低了後續產品的成本,從而提升毛利率。要求其說明ASC產线技改投產的具體情況。

可比公司毛利率比較分析,圖片來源:招股書

公司面臨着原材料價格上漲風險。海昇藥業成本中直接材料成本佔比約爲60%,直接材料主要包括苯胺、丙二腈、環丙胺、氯磺酸及工業磺胺等基礎化工原料及中間體,未來如果這些原材料漲價,可能會影響公司的毛利率和盈利能力。

作爲獸藥原料藥等生產企業,海昇藥業需要對產品的生產工藝、原材料、儲存環境等進行嚴格的要求或限制。如果公司在生產、運輸等環節出現疏漏,可能導致公司產品出現質量問題,從而對公司信譽造成損害,並可能承擔相應賠償責任。

2

依賴前五大客戶

海昇藥業所屬的醫藥制造行業市場化程度較高、業內企業數量衆多,公司同時面臨來自行業內現存競爭者和下遊大型制藥企業、養殖企業向上延伸產業鏈帶來的市場競爭加劇風險。隨着行業內競爭者通過技術革新控制成本,再降價擴大市場份額,壓縮行業整體利潤,以及新競爭者的加入,市場競爭將日益激烈。

報告期內,海昇藥業的研發費用分別爲674.67萬元、904.45萬元、957.86萬元和495.38萬元,研發費用率分別爲3.26%、3.36%、3.62%和3.91%,盡管公司的研發費用有所增加,但研發費用率依然低於同行業可比公司的平均研發費用率。

研發投入佔營業收入比例與可比公司比較情況,圖片來源:招股書

報告期內,公司銷售模式均爲直接銷售,客戶類型分爲生產商和貿易商,其中以向生產商銷售爲主,客戶包括ELANCO、中牧股份、九州藥業、高化學等。2020年至2023年1-6月,海昇藥業的前五大客戶銷售收入佔當期主營業務收入的比例分別爲41.28%、53.74%、64.90%和64.59%,佔比較大。未來如果主要客戶減少或終止對公司產品的採購,可能會影響公司的經營業績。

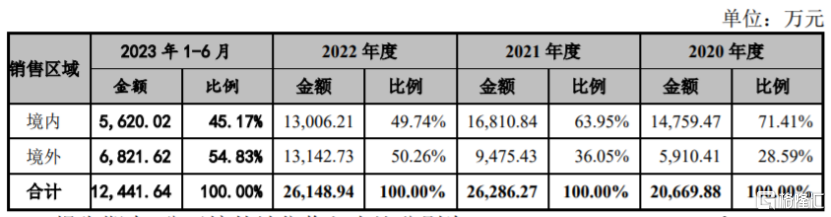

海昇藥業的產品在國內市場立足華東地區,同時在其他區域均有銷售,產品覆蓋歐洲、大洋洲、亞洲、南美洲等境外市場。報告期內,公司主營業務收入中境外銷售的佔比分別爲28.59%、36.05%、50.26%和54.83%,佔比逐年上升,未來如果公司主要出口地的貿易政策發生變化,可能會影響公司的外銷收入。

公司主營業務收入按銷售區域分類構成情況,圖片來源:招股書

3

結語

作爲獸藥原料藥、醫藥原料藥及中間體廠商,海昇藥業所處的醫藥制造行業競爭激烈,公司不僅面臨着行業內現存競爭者和下遊大型制藥企業的競爭,部分養殖企業也向上延伸產業鏈進入該領域。當務之急,公司還是得加大研發投入,不斷提升技術水平,實現降本增效,來提升自身競爭力。

標題:海昇藥業北交所上會,依賴前五大客戶,研發費用率低於同行

地址:https://www.iknowplus.com/post/51970.html