關於美聯儲的“降息”策略問題

引子

2023年11月14日晚間,美國披露10月的cpi數據:

美國10月未季調CPI同比升3.2%,預期升3.3%,前值升3.7%;季調後CPI環比持平,預期升0.1%,前值升0.4%。

美國10月未季調核心CPI同比升4%,預期升4.1%,前值升4.1%;核心CPI環比升0.2%,預期升0.3%,前值升0.3%。

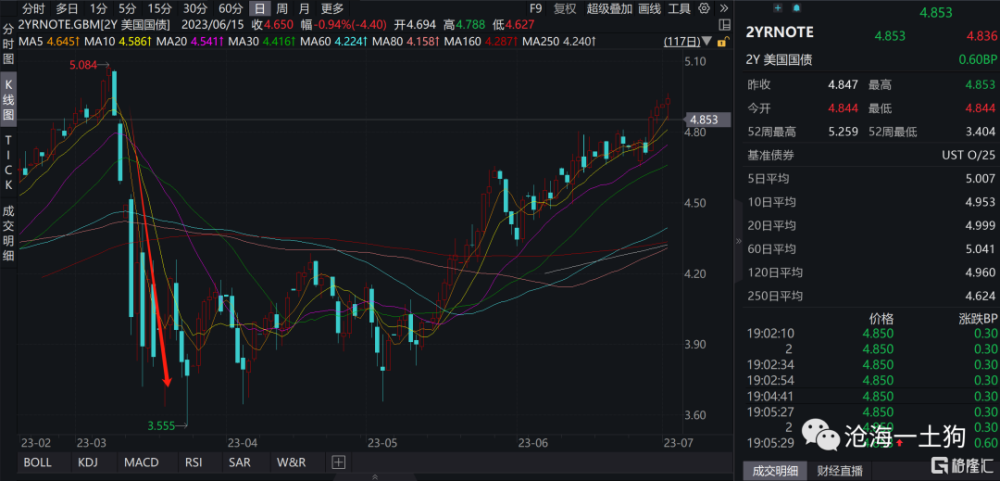

又一個重磅數據出壞數了。受此影響,兩年美債利率大幅下挫,回落至4.85%附近。

根據《預期引導型貨幣體系和美聯儲的預期管理框架》一文的框架,無論是官員講話,還是關鍵經濟數據的披露,均爲美聯儲預期管理的一部分。

我們不應該簡單地把【關鍵數據】等同於實際經濟情況,這是兩回事。站在預期管理的角度,最近的兩年美債利率走了3段:

1、非農數據放壞數,兩年美債利率大幅下挫;

2、美聯儲官員密集放鷹,兩年美債利率反彈;

3、cpi數據放壞數,兩年美債利率大幅下挫;

總的節奏就是,給個甜棗,打一個巴掌,再給個甜棗。這個預期管理思路跟企業經營者管理下屬十分相似:胡蘿卜+大棒,缺一不可。

預期管理和強力約束

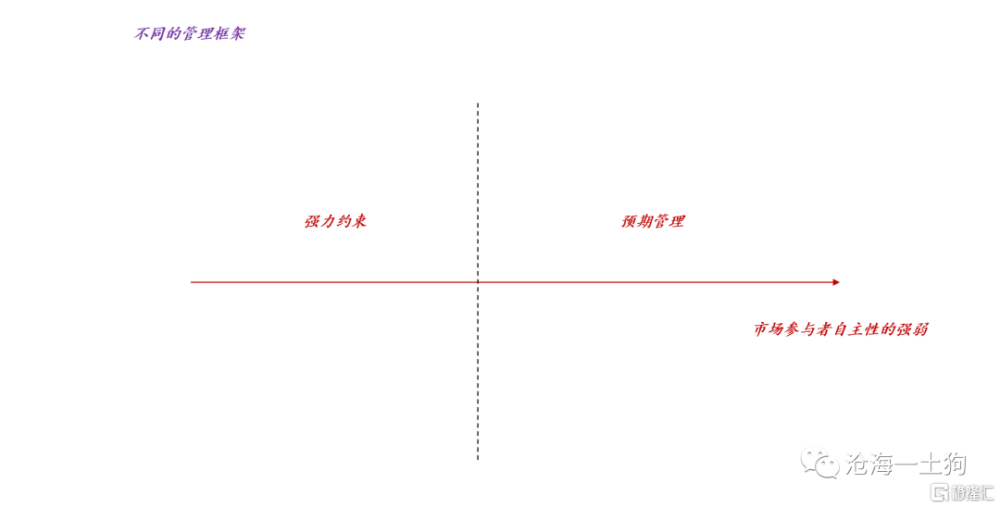

根據參與者自主性的強弱,我們可以構造一個管理框架的分類:預期管理和強力約束。

顯而易見,在前者中,市場參與者的自主權很強,他們的行動依賴內驅;在後者中,市場參與者的自主權很弱,他們的行動依賴外驅。

站在管理者的角度,預期管理體系所管理的範圍更加龐大,但難以精細;提线木偶體系所管理的範圍更加局部,但勝在精細。

國內的投資者很容搞混二者,尤其是在內驅和外驅的問題上。

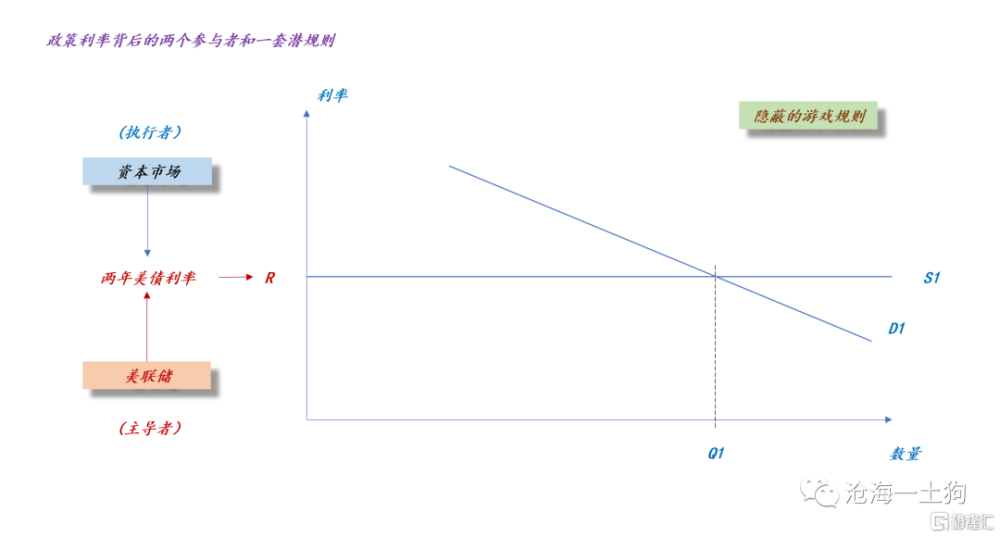

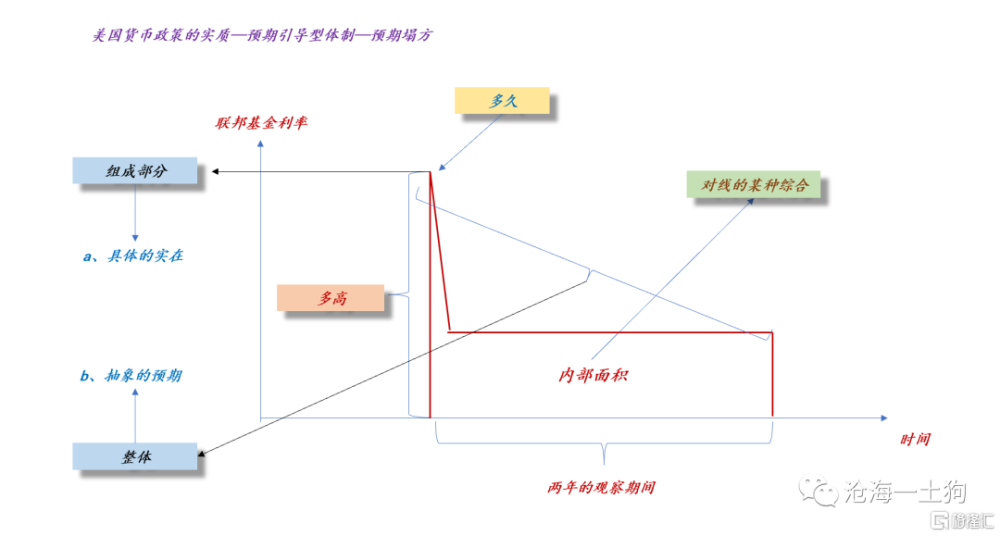

如上圖所示,美國貨幣體系是一個內驅體系,美聯儲是預期的引導者,資本市場接受美聯儲的預期管理,最終形成兩年美債利率。

但是,國內的情況十分不同。

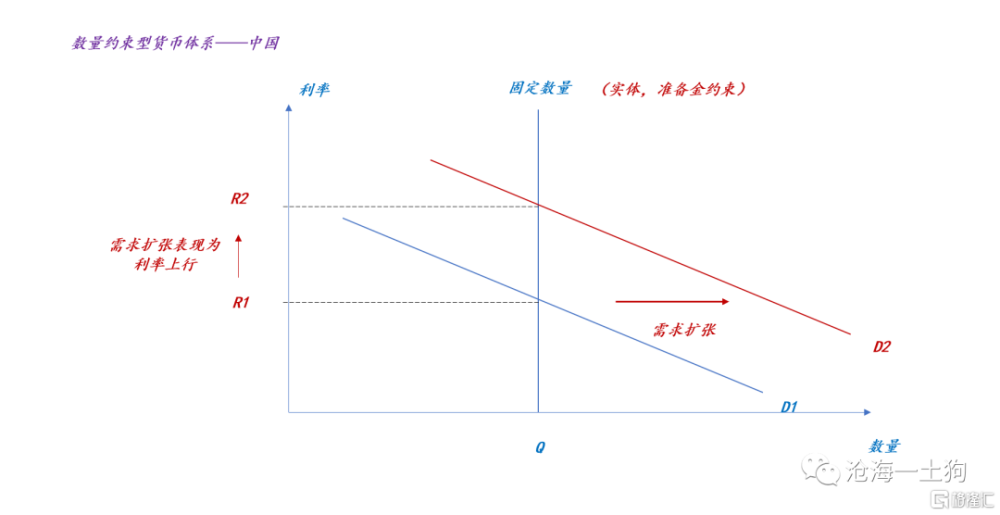

如上圖所示,國內的貨幣體系是一個外驅體系(ps:也有內驅的部分,但程度不高),央行管理的不是預期,而是具體的實體——系統要么處於超額准備金充足的狀態,要么處於超額准備金稀缺的狀態。

也就是說,美國貨幣體系起作用的是信號和激勵;國內貨幣體系起作用的是具體的實體——超儲准備金。

前者類似於僱主和僱員之間的關系,後者類似於司機和汽車之間的關系。對於國內投資者而言,我們需要努力避免把“司機和汽車”的經驗生搬硬套到“僱主和僱員”的關系之中。

預期引導型貨幣體系的特點

在預期引導型貨幣體系的理論探索過程中,以下幾篇文章記錄了最主要的理論成果:

1、預期引導型貨幣體系和美聯儲的預期管理框架

2、美聯儲开始“降息”,全球資本市場越過拐點

3、價格預測的本質

簡單來說是以下三句話:

1、美國貨幣體系是預期引導型貨幣體制,預期是一切的核心;

2、在美國貨幣體系中,真正的息是兩年美債利率,而不是聯邦基金利率;

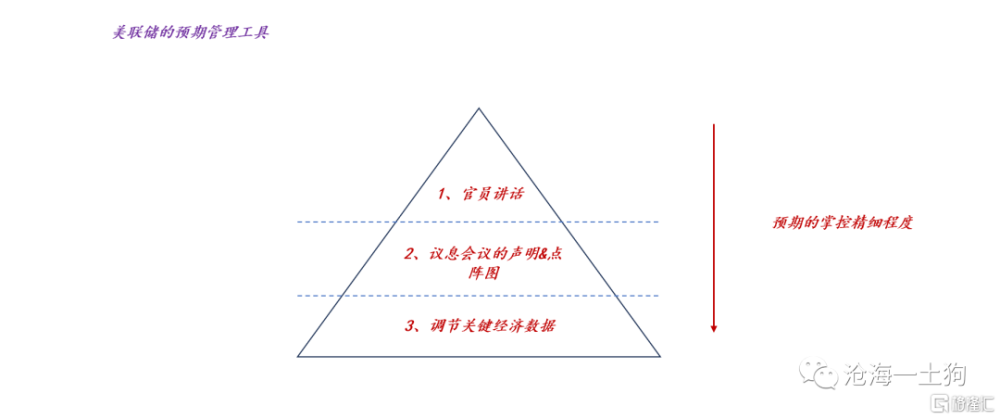

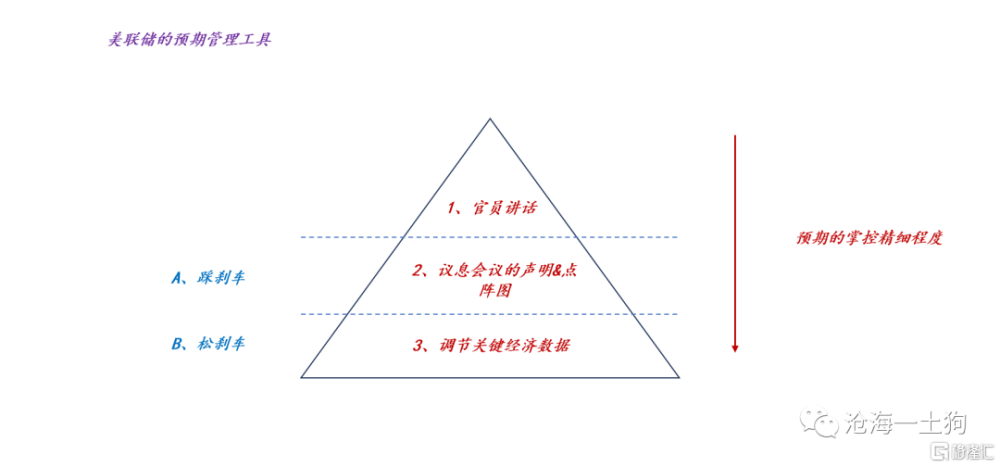

3、美聯儲引導市場預期的工具有:a、官員講話;b、議息會議的點陣圖&聲明;c、關鍵經濟數據的披露。

更進一步,我們在《關於十年美債利率的定價方程和數學的意義》一文中得出一個結論:

4、十年美債利率既取決於兩年美債利率的水平,也取決於兩年美債利率下行的斜率;

美聯儲的“降息”策略

對於美聯儲而言,真正的“降息”指的是一步步引導市場把兩年美債利率降下來。

然而,這個工作並不容易,好比开着一輛載滿貨物的大貨車下長陡坡,很容易剎車失靈,最終失控。

在實際操作過程中,主要障礙有以下兩個:

1、預期坍塌

雖然資本市場接受美聯儲的指引,但是,它仍然具備相當的自主權。某些情況下,資本市場可以不服從美聯儲的引導。這會導致聯邦基金利率的預期路徑坍塌。

如上圖所示,即便聯邦基金利率維持高位,但是,如果所有的市場參與者都堅信“未來美聯儲不得不降低聯邦基金利率”,上圖的內部面積會劇烈縮水,即兩年美債利率會大幅降低。

如上圖所示,在2023年3月份發生過一起“預期坍塌事故”,這次事故的導火索是“硅谷銀行事件”。投資者們不相信,在美國金融市場出現問題的情況下,美聯儲會維持鷹派的態度。“預期坍塌事故”之後,美聯儲花了近4個月的時間,才把坍塌的房子重新建立起來。

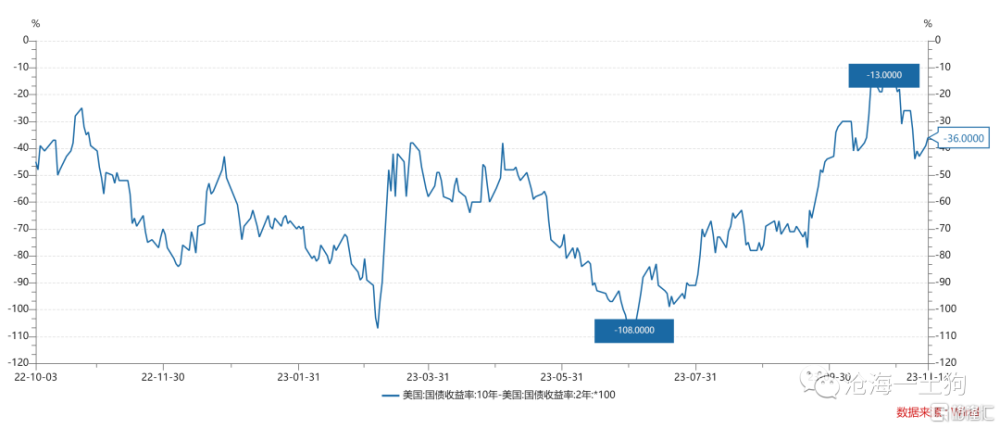

2、期限利差和兩年美債利率共振

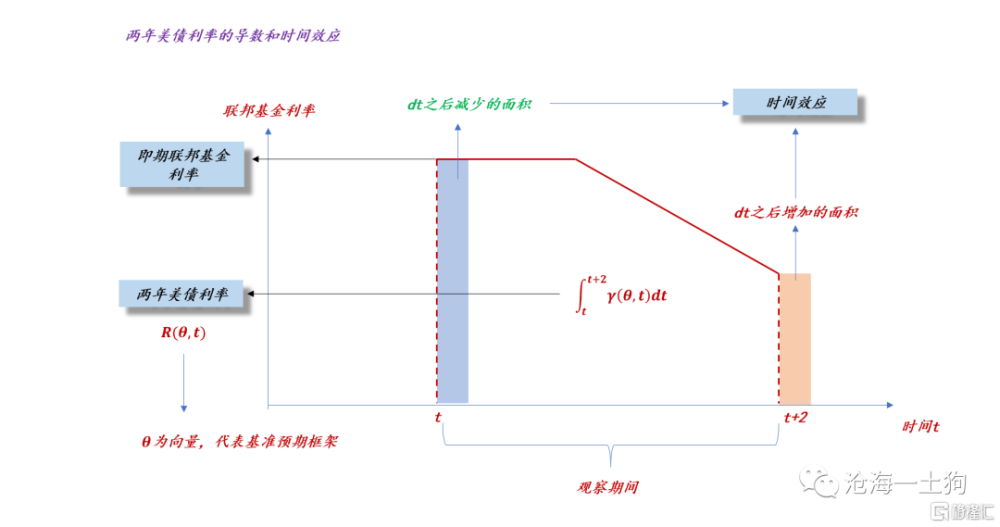

在加息周期末端,期限利差在很大程度上反饋了兩年美債利率對時間的斜率(ps:可以稱之爲時間效應)。

根據《關於十年美債利率的定價方程和數學的意義》一文的模型,兩年美債利率向下的斜率越大,期限利差負值的程度越深。

經過這一輪“降息”,期限利差重新回落到-40bp上下。如果美聯儲不想讓十年美債利率下太快,他們必然要控制兩年美債利率回落的斜率。

結束語

綜上所述,“降息”並不是一個簡單的工作,爲了避免失控,美聯儲需要點剎:一段時間松剎車,一段時間踩剎車。

如上圖所示,近期美聯儲的“降息”策略是:

1、松剎車靠放壞數,先是非農出壞數,後是cpi出壞數;

2、踩剎車靠官員講話,兩個壞數之間,各個官員輪番上陣放鷹;

最終,不明真相的群衆所看到的景象是:雖然美聯儲十分強硬,但是,連綿不斷的壞消息讓美聯儲低下了高貴的頭顱。

太陽底下沒有那么多新鮮事,更沒有那么多巧合。

ps:數據來自wind,圖片來自網絡

標題:關於美聯儲的“降息”策略問題

地址:https://www.iknowplus.com/post/51971.html