10月經濟數據:萬億PSL的猜想?

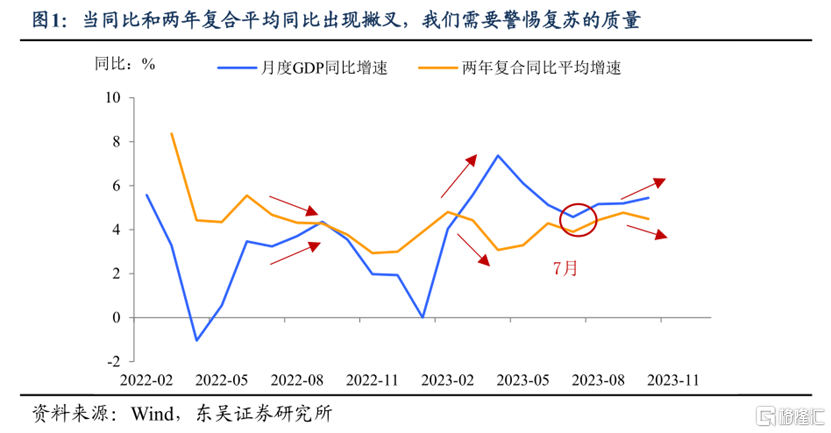

消費“領銜”,10月經濟“表觀”數據的表現不差,單月經濟的同比增速較8、9月穩步提升,但背後的復蘇“故事”可能並不簡單——單月同比和兩年復合年均同比增速出現分化(圖1),之前出現類似的情況是2022年第三季度和2023年第二季度,而事後來看這兩次經濟復蘇的基礎都不穩固,政策後續都出現了加碼的情況——2022年8月出台了以政策性金融工具加碼爲代表的一攬子政策,2023年6月之後則是降准降息和地產政策輪番上陣。

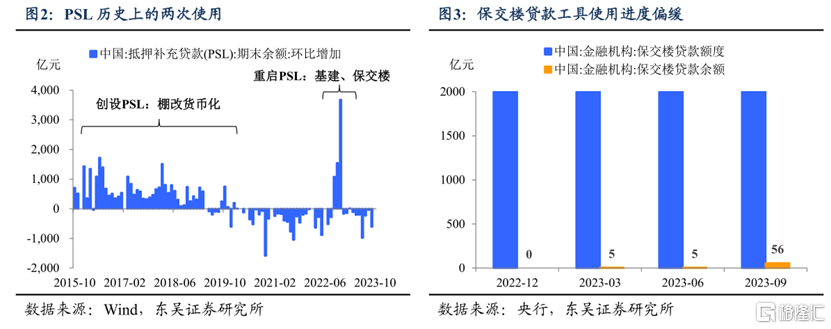

站在當前,我們認爲消費的彈性並不足以對衝繼續下行的地產和开始放緩的基建。政策已經开始出手,不過我們在此前的報告已經說明年末增發的1萬億國債並不夠,以PSL等“准財政”工具來托舉地產投資的必要性在上升——用城中村改造等“三大工程”來彌補市場出清帶來的缺口。

以史爲鑑,2015年及2022年啓用PSL工具均是爲了扭轉地產預期、支撐投資增速、穩定信用擴張:2015年政策以棚改爲抓手,PSL爲工具,快速有效推動了地產庫存去化以及土地財政收入;2022年疫情擾動加劇,PSL爲基建補充彈藥,防止了去年四季度經濟踏空。

當下PSL有再度運用的合適條件。政府部門對城中村改造、保租房以及平急兩用基建“三大工程”的表述頗多,我們認爲這可能是下一階段積極財政推動新項目建設的信號,而貨幣政策料以配合爲主,重啓PSL提供中長期低成本資金支持,而類似“城中村改造金融工具”也有出台可能,更新或打通保交樓貸款等進度偏緩項,以回應中央金融工作會議提及的“充實貨幣政策工具箱”。其他主要數據方面:

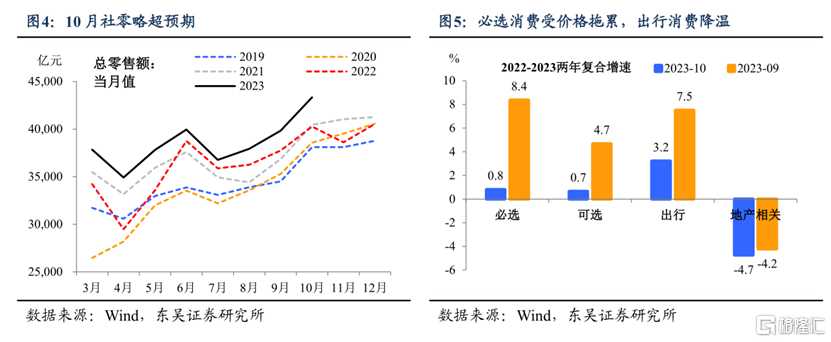

消費超預期的“水分”:前有“十一”,後有“雙十一”。10月社零同比錄得7.6%,考慮到去年疫情擾動下的低基數,2022-2023兩年復合同比增速回落至3.5%(9月爲4.0%),其中必選消費受量價雙面拖累,出行在假期因素回撤後降溫。

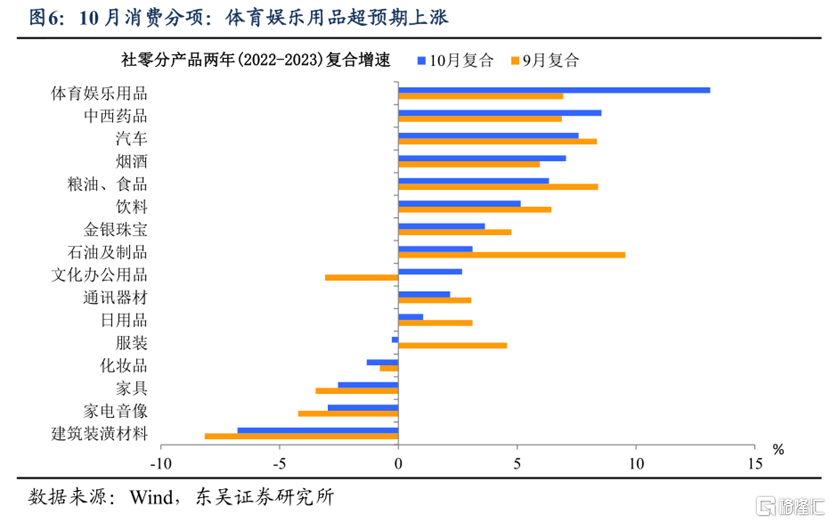

觀察零售分項,10月體育娛樂用品同比的飆升可能是支撐社零超預期因素之一:一方面是假期旅遊收入較好修復,居民消費需求集中釋放;另一方面或緣於“雙十一”電商促銷窗口前置,部分銷量分攤至10月。

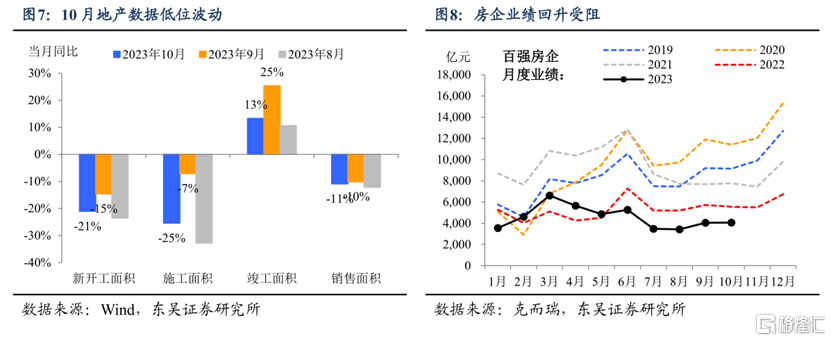

地產“銀十”溫和收官,增量政策及項目落地的訴求進一步增加。10月地產投資當月同比企穩在-11.3%,开工端與銷售端面積在前一輪政策落地後波動,克而瑞口徑的10月房企業績回升受阻,反映房企風險仍待解除,供給端穩增長同樣需政策呵護。結合當下地產新政效力有限,需求刺激鈍化的背景下,時隔一年重啓PSL是地產貨幣政策發力的可選項之一。

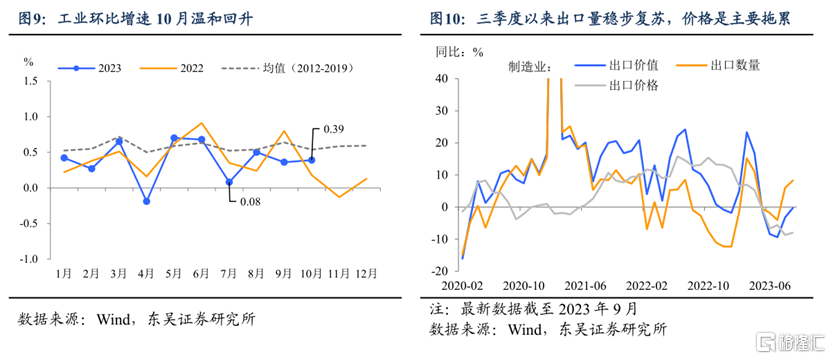

工業生產:出口依舊是重要的力量。第三季度以來,在內需缺乏韌性的情況下,工業生產的重要邊際支持力量是出口:盡管我們看到10月的出口貨值以及增速都不及預期,背後主要的拖累來自於價格,制造業的出口量穩步回升。

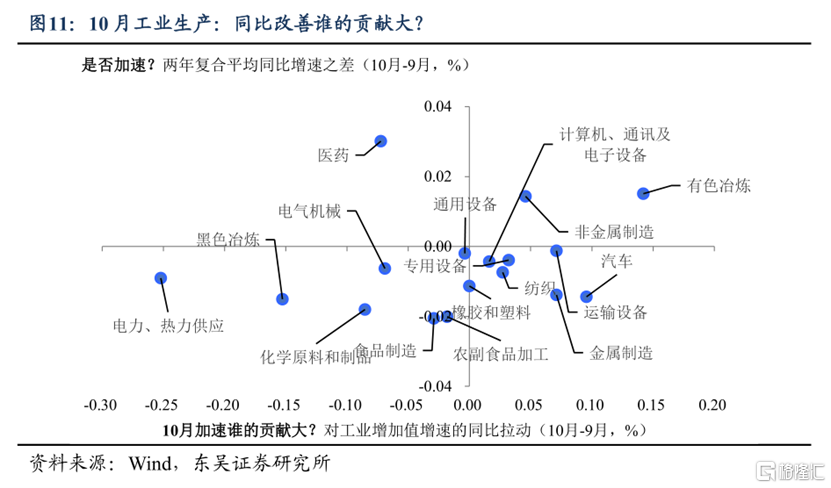

10月工業增速環比增長0.39%,整體上依舊是偏弱的。從行業結構上看,化工、汽車、有色和黑色冶煉是排名前四大的拉動;從邊際的改善和貢獻來看,有色冶煉和非金屬制造表現最突出,這可能反映出下遊建築業的邊際回暖,隨着財政的發力,在這一領域我們可以有更多的期待。

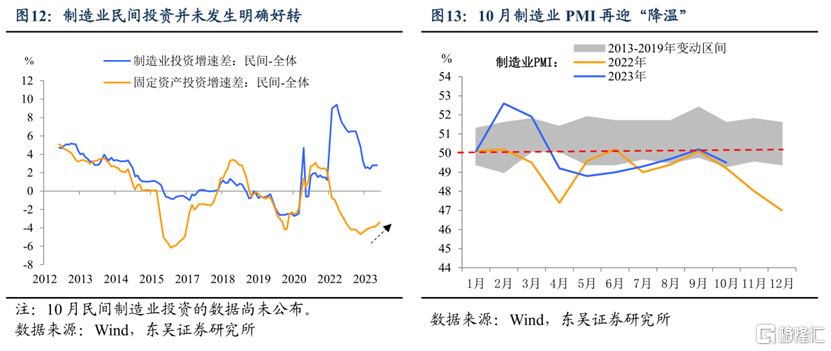

制造業:民間投資信心何時回歸?10月制造業投資並未延續前兩個月的上升,10月制造業投資6.2%的同比增速(前值7.9%)、以及再次“變溫”的制造業PMI都說明前期工業制造業的復蘇並未完全企穩。今年以來民間投資相對整體投資同比增速的表現就在持續改善,反觀制造業民間投資的改善卻一直“磕磕絆絆”。民間投資信心的完全企穩仍需“靜待花开”,這也導致了以民間投資爲主的制造業復蘇之路漫漫。

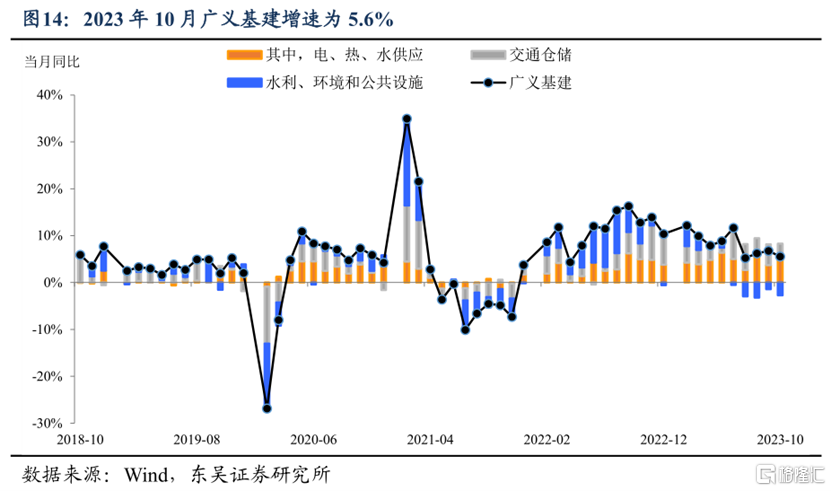

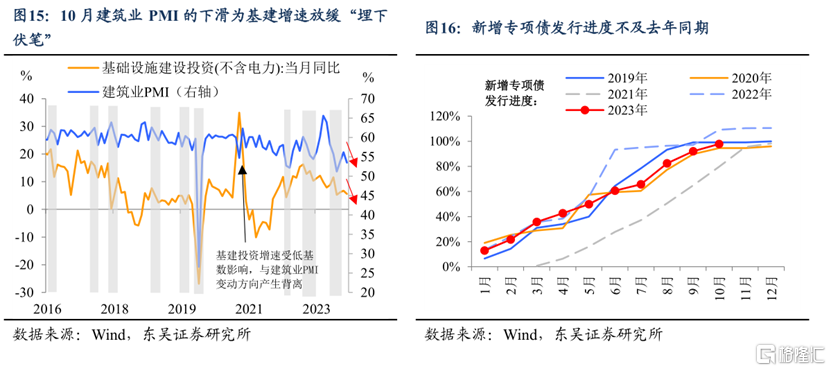

基建:“逆風局”下的放緩。10月廣義基建減速,其同比增速錄得5.6%(前值6.8%),此次交通倉儲以及水利、環境和公共設施兩大板塊投資增速均有降溫。而這一切似乎早“有跡可循”——通常建築業PMI出現回落時、均有基建投資增速的放緩相伴,10月建築業PMI再次刷新了歷史同期新低,這也爲此次基建增速的放緩“埋下伏筆”。

今年下半年基建回升偏緩。上半年充當經濟“壓艙石”的基建從第三季度开始似乎就有些“發力不足”,導致基建增速放緩的原因有許多,包括但不限於新增專項債發行進度不及去年同期、無去年政策性开發性金融工具予以支撐、作爲基建融資主要渠道之一的財政收入遲遲未見好轉、地方政府城投平台融資也比較困難。不過對於2024年的基建發力,我們或許可以樂觀一些,近期增發的萬億國債無疑就是明年“穩基建≈穩經濟”的一大關鍵信號。

風險提示:東盟、俄羅斯及其他新興經濟體經濟增長不及預期,對外需拉動不足;地產政策出台過慢,導致經濟動力和市場信心再次下降。

注:本文來自東吳證券發布的《10月經濟數據:萬億PSL的猜想?》,報告分析師:陶川、邵翔、李瀟宇、鐘渝梅

標題:10月經濟數據:萬億PSL的猜想?

地址:https://www.iknowplus.com/post/51959.html