泰勒規則指向美聯儲還有幾次加息?

主要內容

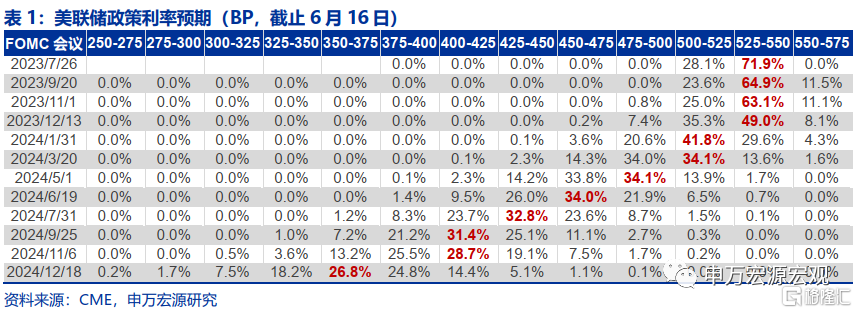

目前市場和美聯儲的兩個預期差:23年加息和24年降息。美聯儲加息已進入最後一程:更慢,但更高。目前市場和美聯儲存在兩個預期差異:1)其一,市場並不認同美聯儲會將利率加至5.6%。截止6月16日的聯邦利率期貨顯示市場認爲美聯儲加息峰值仍在5.25-5.50%,市場更傾向於認爲美聯儲的“鷹派”姿態將大於行動。2)其二,最新SEP顯示美聯儲認爲明年經濟將實現“不着陸”,但市場並不認同。美聯儲最新預測24Q4失業率爲4.5%,2024年將降息至4.6%,但市場預期明年至少將降至3.5-3.75%,意味着美聯儲認爲明年經濟依然強勁,但市場認爲明年美國經濟將進入淺衰退。

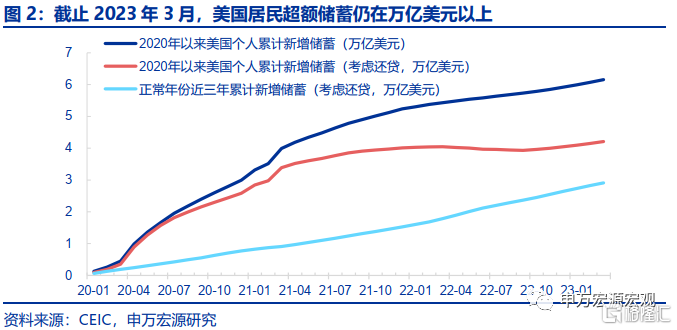

實體經濟:“硬着陸”(失業率6.5%以上)今年會遲到,但明年不會缺席。1)超額儲蓄支撐美國經濟強勁,是美聯儲年內不降息的底氣。截止2023年3月的規模仍在1.3萬億美元左右。5月美國零售銷售大超市場預期,一方面驗證超額儲蓄保障消費,另一方面也說明我國5月出口走弱或並不因爲外需轉弱。2)下半年美國通脹降溫將較爲緩慢,爲美聯儲繼續加息提供空間。例如房租通脹將於三季度末才見頂,或使美國至少在四季度之前的通脹回落是比較緩慢的,進而支持美聯儲在三季度繼續加息50BP。3)但2024年美失業率或至少上至6.5%,“硬着陸”或不可避免,降息空間不可小視。超額儲蓄終究將在明年初耗盡,彼時美國2022年以來累計超過500BP的加息力度以及SVB事件後小企業融資收緊的影響均將直接衝擊經濟,當前美國小企業信用融資難易度指向未來美國失業率將上至6.5%的水平,超過2001年互聯網金融泡沫後的失業率水平,也超過美聯儲最新SEP中所給的24Q4 4.5%的失業率。美國明年經濟實現“軟着陸”甚至“不着陸”的概率是很小的,美聯儲明年降息勢在必行,且幅度大概率要超過美聯儲當前預測。

泰勒規則:年內50BP加息空間存在,明年降息空間也可能超市場預期。1)根據泰勒規則測算,美聯儲2023年年內還有50BP加息空間,與美聯儲最新預測不謀而合。具體測算方面,我們依據23Q1已經公布的數據,測算出的美聯儲理論利率水平都在6%(聯邦基金利率上限)左右,而且23Q2-Q4若根據美聯儲最新SEP預測,則利率水平全年都維持接近6%的水平,不存在降息空間。但是,鮑威爾曾公开表示銀行業危機相當於美聯儲25BP加息幅度,而最新6月FOMC會議記着會上鮑威爾也表示未來美聯儲在做利率決策時將考慮銀行業危機的影響,如果手動扣除25BP,那么美聯儲年內理論上的加息峰值在5.50-5.75%。2)但進入2024年,根據我們上文得出的美國失業率將上至6.5%左右的判斷(假設24Q4達到),以及24Q4核心通脹回落至2.6%的水平左右的預測(與美聯儲最新SEP相同),初步預測2024年美聯儲至少需將利率下調至2.75-3.00%甚至以下(小企業融資難度還在上行區間,所對應失業率未來可能更高),遠低於當前4.6%的美聯儲預測。總結來說,根據實體經濟定性及泰勒規則定量分析,2023年下半年美聯儲50BP加息的空間是非常充足的,但2024年降息空間可能超市場及美聯儲當前預期。

2023年美元韌性或持續,關注2024年美元、美債利率超預期下行以及黃金的潛在機會。根據上述美國經濟及美聯儲操作預測,預計2023年年末10Y美債利率回落至3.2%-3.5%左右,美元指數年末回落至100以下,年內韌性持續,明年兩者可能隨着降息、經濟衰退而大幅回落。

風險提示:美聯儲緊縮超預期。

以下爲正文

1.目前市場和美聯儲的兩個預期差:23年加息和24年降息

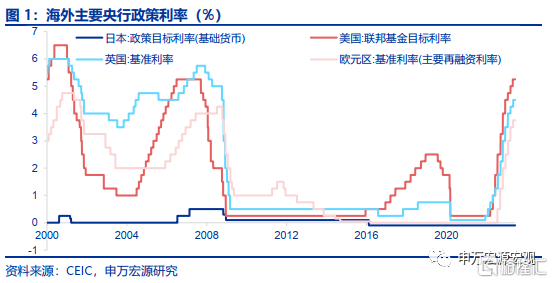

美聯儲加息已進入最後一程:更慢,但更高。回顧過去一年多時間,可清晰的發現此輪美聯儲加息進程分爲三個階段:1)2022.03-2022.11:激進加息。自2022年3月美聯儲开啓加息以來,由於通脹壓力屢次超預期,2022年5月加息幅度提升到50BP,6月-11月連續4次加息75BP,激進緊縮的力度前所未有。2)2022.11-2023.05:加息幅度緩和。但到了2022年下半年,美國制造業一方面得益於俄烏衝突吸收歐洲產能,另一方面受到過熱需求拉動,實現了較快的復蘇,供給側的改善使得2022年下半年美國商品通脹下行速度超預期,給了美聯儲在2022年11月75BP之後放緩加息步伐的底氣,加息幅度2023年2月進一步放緩至25BP。3)2023.05-?:加息最後一程。隨着利率愈加接近峰值,美聯儲更爲關注前期加息的滯後影響,6月採取“跳過”暫停加息的操作,同時利率峰值大幅上修至5.6%,顯示年內還有兩次25BP加息空間,相比市場此前預期峰值高出25BP。

目前市場和美聯儲存在兩個預期差異:1)其一,市場並不認同美聯儲會將利率加至5.6%。在美聯儲上修利率峰值至5.6%的同時,很明顯市場預期並沒有相應進行調整,截止6月16日的聯邦利率期貨顯示市場認爲美聯儲加息峰值仍在5.25-5.50%,市場更傾向於認爲美聯儲的“鷹派”姿態將大於行動。2)其二,最新SEP顯示美聯儲認爲明年經濟將實現“不着陸”,但市場並不認同。美聯儲最新預測24Q4失業率爲4.5%,2024年將降息至4.6%,但市場預期明年至少將降至3.5-3.75%,一個百分點的預期差異,意味着美聯儲認爲今年美國經濟的強勢將延續至明年,實現“不着陸”,但市場認爲明年美國經濟將進入淺衰退。

我們認爲,從實體經濟及泰勒規則兩方面出發,均可以證明美聯儲繼續加息50BP具備充足空間,而明年降息幅度可能超當前美聯儲以及市場預期,我們在下文分別展开分析。

2.實體經濟:“硬着陸”(失業率6.5%以上)今年會遲到,但明年不會缺席

2.1超額儲蓄支撐美國經濟強勁,是美聯儲年內不降息的底氣

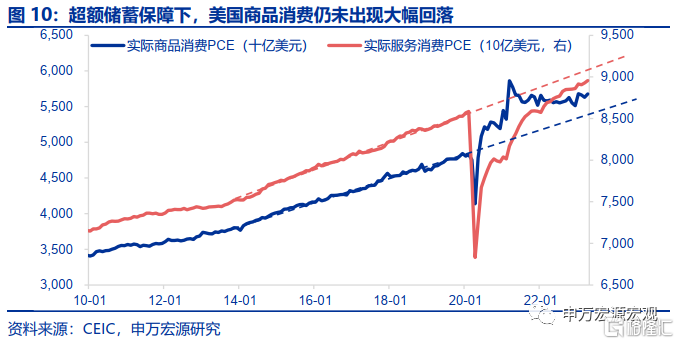

美國超額儲蓄可能能夠保障美國消費——就業循環至年末,是美聯儲年內不降息的底氣。即便在財政補貼於2021年9月正式退出的近兩年後,美國居民仍然保有規模巨大的超額儲蓄,這一點在前幾次經濟危機之後從未出現,而且根據美聯儲研究,低收入人群所持有的流動資產相對疫情之前遠遠更高,而這部分人群消費對美聯儲利率政策相當不敏感,使得去年3月以來美聯儲加息操作對於消費影響並不大。根據我們測算,截止2023年3月的規模仍在1.3萬億美元左右,對美國消費——就業的循環進行了實現了有力保障,居民過熱的消費需求傳導至就業端,使得針對有工作人群的超額“職位空缺”居高不下,這也就意味着超額儲蓄消耗完畢、職位回落至相對合理水平之前,美國失業率可能不會出現大幅上行。

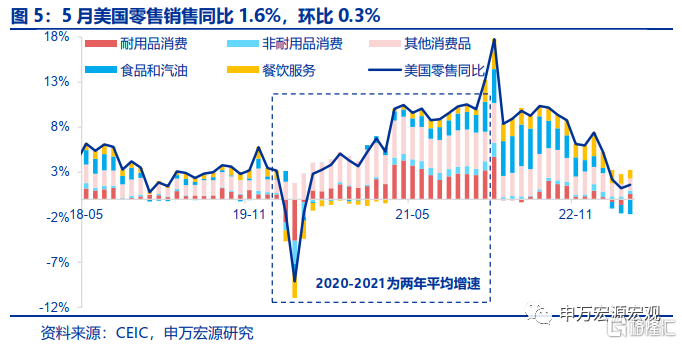

5月美國零售銷售大超市場預期,一方面驗證超額儲蓄保障消費,另一方面也說明我國5月出口走弱或並不因爲外需轉弱。我們在最新公布的5月美國零售數據上,依然能夠觀察到很明顯的超額儲蓄支撐消費的作用。5月美國零售銷售同比1.6%,環比0.3%,超市場預期強勁,特別是剔除能源、食品及能源部分之後,耐用品消費的同比貢獻從上月的-0.6%回升至0.6%,其余各類消費品同比貢獻均出現上行,餐飲服務消費環比也較上月改善,很明顯超額儲蓄對消費的提振仍在持續釋放。此外,美國5月零售銷售的強勁和我國5月出口的低迷明顯是不匹配的,市場認爲我國出口走弱是外需轉弱的後果,但實際上美國消費依然火熱,這就意味着可能更多是我國供給側因素導致5月出口走弱。

需求較強下,美國工業生產年內雖景氣回落,但不會大幅走弱。自去年美國工業生產的超強恢復之後,今年美國制造業生產進入了回落期,但由於美國需求仍然強勁的拉動,2023年美國生產端也不存在大幅走弱的基礎。5月美國工業生產同比0.2%,較上月小幅走弱,但美國制造業PMI相比海外其他發達經濟體仍然是更強的,再疊加GDP反映生產端供給能力,而不是片面反映需求過熱,亦說明今年海外經濟仍然是美國更爲強勁。

2.2下半年美國通脹降溫將較爲緩慢,爲美聯儲繼續加息提供空間

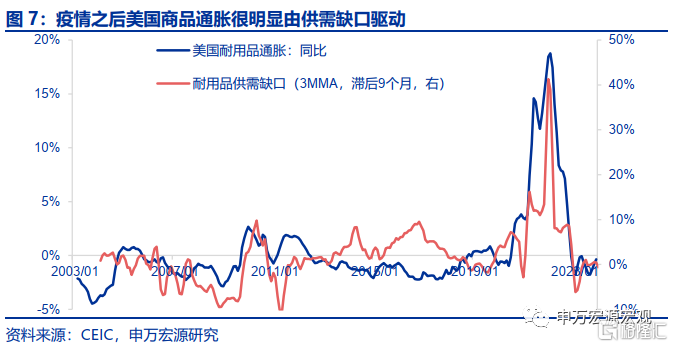

今年下半年美國商品通脹再難出現去年同期快速回落之勢。上文我們對最新5月美國零售銷售、工業生產進行了分析,兩者其實指向美國商品消費供需缺口難以大幅收窄,從而今年下半年可能不會再度出現去年同期商品通脹迅速回落的情況,我們在中也指出美國車輛市場低庫存的現狀可能也不支持年內再度出現耐用品通脹的大幅下滑。

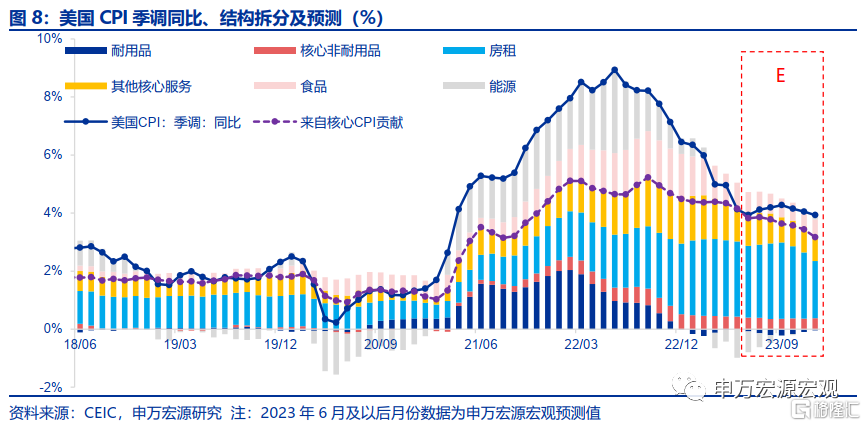

超額儲蓄、油價、房租三因素使得下半年美國通脹回落緩慢,三季度兩次25BP加息具備空間。另一方面,我們在上文也提到美國超額儲蓄使得美國就業市場強勁,而今年年內美國超額儲蓄很難消耗完畢的事實,使得薪資增速僅隨着超額儲蓄消耗而緩慢回落,導致與其密切相關的核心非房租服務通脹下行明顯慢於市場以及美聯儲預期,這一點鮑威爾在6月FOMC會議記者會上也承認。上述商品通脹、核心非房租服務通脹在超額儲蓄保障下的下行緩慢,再疊加下半年油價中樞有可能較上半年提升,以及房租通脹將於三季度末才見頂,可能使得美國至少在四季度之前的通脹回落是比較緩慢的,進而支持美聯儲在7月,以及9月(待定)分別加息25BP,並達到5.50-5.75%的利率峰值。

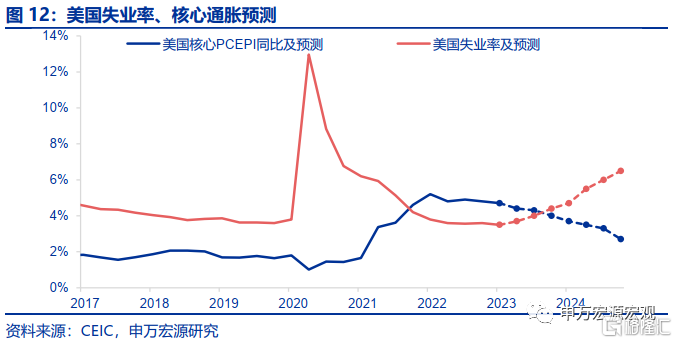

2.3但2024年美失業率或至少上至6.5%,“硬着陸”或不可避免,降息空間不可小視

雖然2023年美國經濟如果按照我們上文分析演變,可能的確能夠實現市場所預期的“軟着陸”,但超額儲蓄終究將在明年消耗殆盡,當這一時點來臨,美國2022年以來累計超過500BP的加息力度以及SVB事件之後小企業融資收緊的影響均將直接衝擊經濟,美國目前仍然較疫情之前遠遠過熱的實際商品消費或將迎來大幅回落,而彼時失業率也或將出現更大幅度的回升態勢。那么失業率可能上升至什么水平呢?就算是根據當前美國小企業信用融資難易度,也已經指向未來美國失業率將上至6.5%的水平,這一上升幅度超過2001年互聯網金融泡沫後的失業率水平,也超過美聯儲最新SEP中所給的24Q4 4.5%的失業率。也就是說,美國明年經濟實現“軟着陸”甚至“不着陸”的概率是很小的,美聯儲明年降息勢在必行,且幅度大概率要超過美聯儲當前預測。

3.泰勒規則:年內50BP加息空間存在,明年降息空間也可能超市場預期

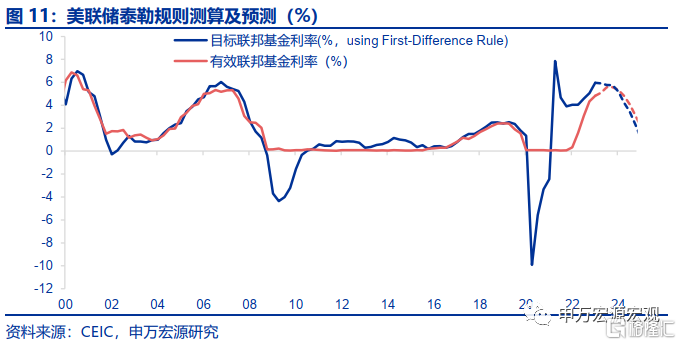

根據泰勒規則測算,美聯儲2023年年內還有50BP加息空間,與美聯儲最新預測不謀而合。根據美聯儲泰勒規則,我們可以量化構築失業率及核心PCE通脹走勢對於美聯儲利率決策的影響,這一測算我們早在2021年報告《LIMBO-美聯儲貨幣政策框架的演變與風險》(2021.11.01)中就已提出,和最初的泰勒公式不同的是,美聯儲近年通過對失業率“缺口”的應用,跳過了復雜的潛在產出估算問題以及勞動參與率的影響,使得此輪加息可以忽略勞動參與率的永久性下移影響,緊縮空間大大提升。具體測算方面,我們依據23Q1已經公布的數據,測算出的美聯儲理論利率水平都在6%(聯邦基金利率上限)左右,而且23Q2-Q4若根據美聯儲最新SEP預測,則利率水平全年都維持接近6%的水平,不存在降息空間。但是,我們不能忽視3月SVB事件對於美聯儲利率決策的影響,鮑威爾曾公开表示銀行業危機相當於美聯儲25BP加息幅度,而最新6月FOMC會議記着會上鮑威爾也表示未來美聯儲在做利率決策時將考慮銀行業危機的影響。所以,如果手動扣除25BP,那么美聯儲年內理論上的加息峰值就在5.50-5.75%。

但進入2024年,根據我們上文得出的美國失業率將上至6.5%左右的判斷(假設24Q4達到),以及24Q4核心通脹回落至2.6%的水平左右的預測(與美聯儲最新SEP相同),初步預測美聯儲至少需將利率下調至2.75-3.00%甚至以下(小企業融資難度還在上行區間,所對應失業率未來可能更高),遠低於當前4.6%的美聯儲預測。

總結來說,根據定性及定量分析,我們認爲2023年下半年美聯儲50BP加息的空間是非常充足的,但2024年降息空間可能超市場及美聯儲當前預期。

4. 2023年美元韌性或持續,關注2024年美元、美債利率超預期下行以及黃金的潛在機會

預計2023年年末10Y美債利率回落至3.2%-3.5%左右,美元指數年末回落至100以下,但仍將處於高位,明年兩者可能隨着降息、經濟衰退而大幅回落。長期內實際利率跟隨美國經濟增速較爲緊密,但短期內受美聯儲加息影響較大,在美聯儲年內加息可能再度超市場預期的情況下,美債實際利率雖然趨勢向下,但不至於大幅回落,而在通脹回落有壓力的情況下,隱含通脹預期也將緩慢回落,預計年末美國長端利率回落至3.2-3.5%之間。對於美元指數來說,美聯儲難以在年內降息,疊加海外經濟體中美國經濟仍遠遠比英歐日更強,兩因素共同指向美元指數在年末回落至100以下。英國投資較低,經濟低迷已是長期趨勢。歐洲居民並不持有類似美國居民那樣規模巨大的超額儲蓄,消費恢復較弱,而工業生產在去年受能源價格高位衝擊後還未恢復,而且近期歐洲天然氣價格出現回升,可能對下半年歐洲工業生產形成抑制。風險提示:美聯儲緊縮超預期。

本文節選自:申萬宏源宏觀於2023.06.16發布的研究報告《泰勒規則指向美聯儲還有幾次加息?——23H2&2024美聯儲貨幣政策展望》;分析師:王茂宇 王勝

標題:泰勒規則指向美聯儲還有幾次加息?

地址:https://www.iknowplus.com/post/5161.html