2024年國內外經濟及債市展望:中美債市雙牛格局

摘要

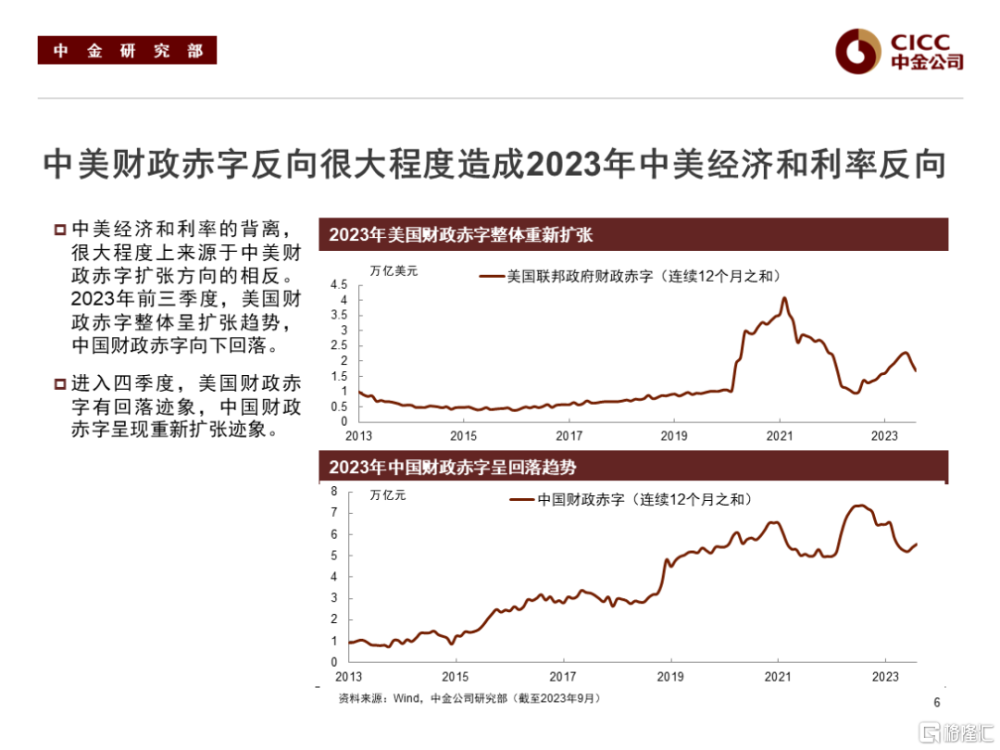

2022年以來,中美經濟周期的錯位效應下,中國和美國國債收益率走勢大部分時候反向。2023年美國經濟韌性強於預期,利率持續走高,中國經濟階段性走弱,利率回落,兩者利率走勢背離,主要源於兩國財政力度的反向變化。往2024年來看,我們認爲中美債券利率或將回歸同向變動,雙雙回落。

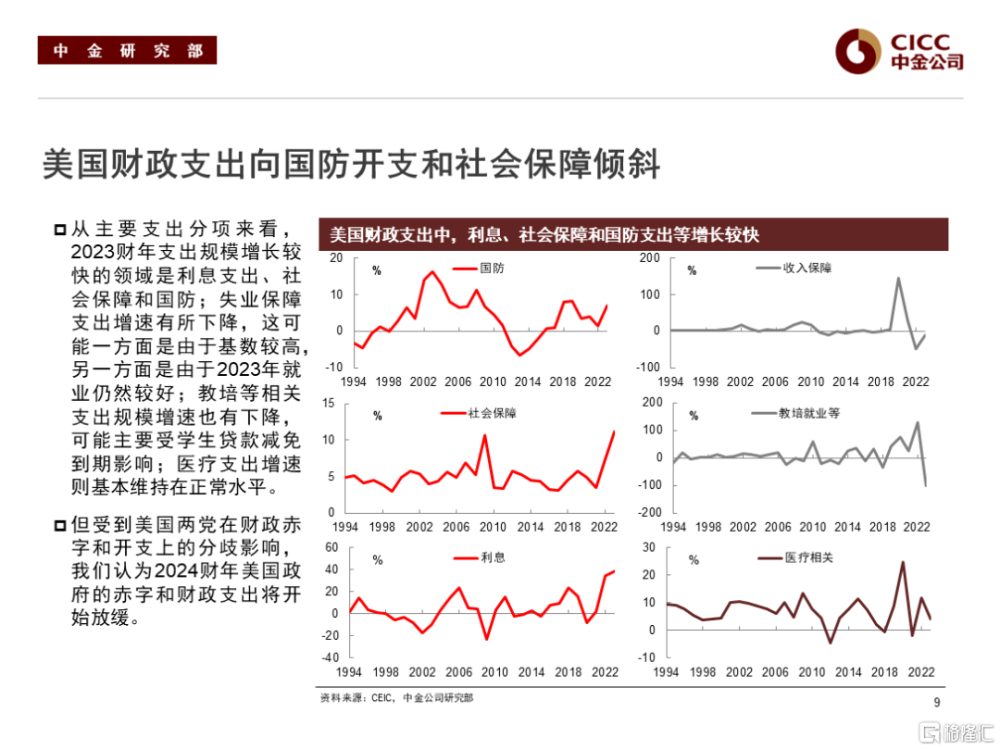

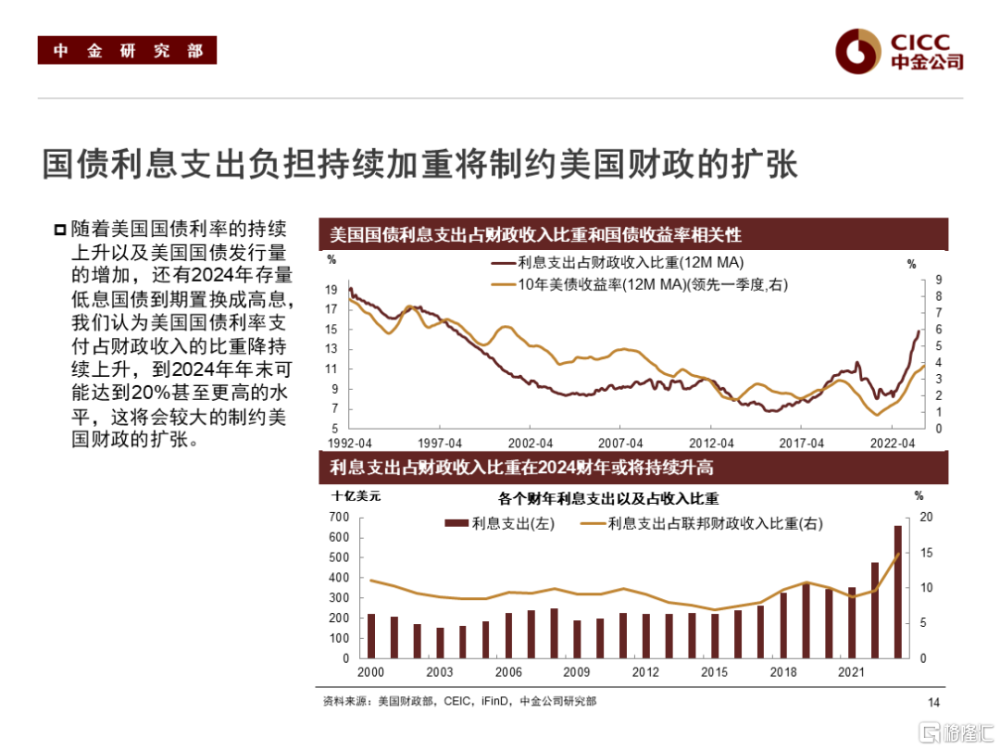

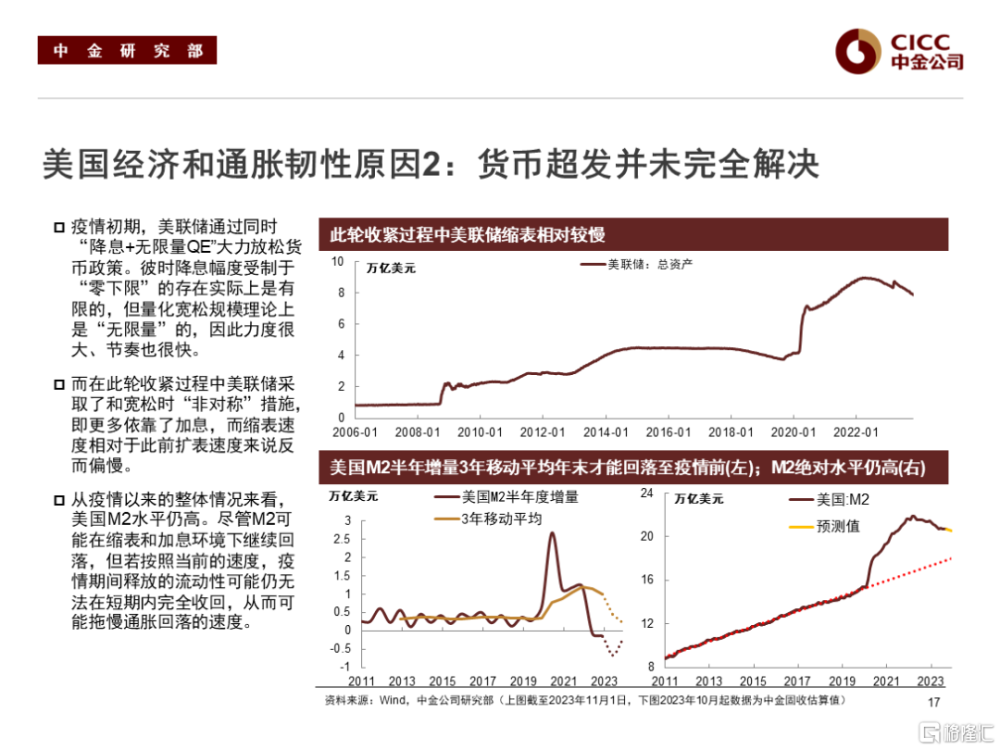

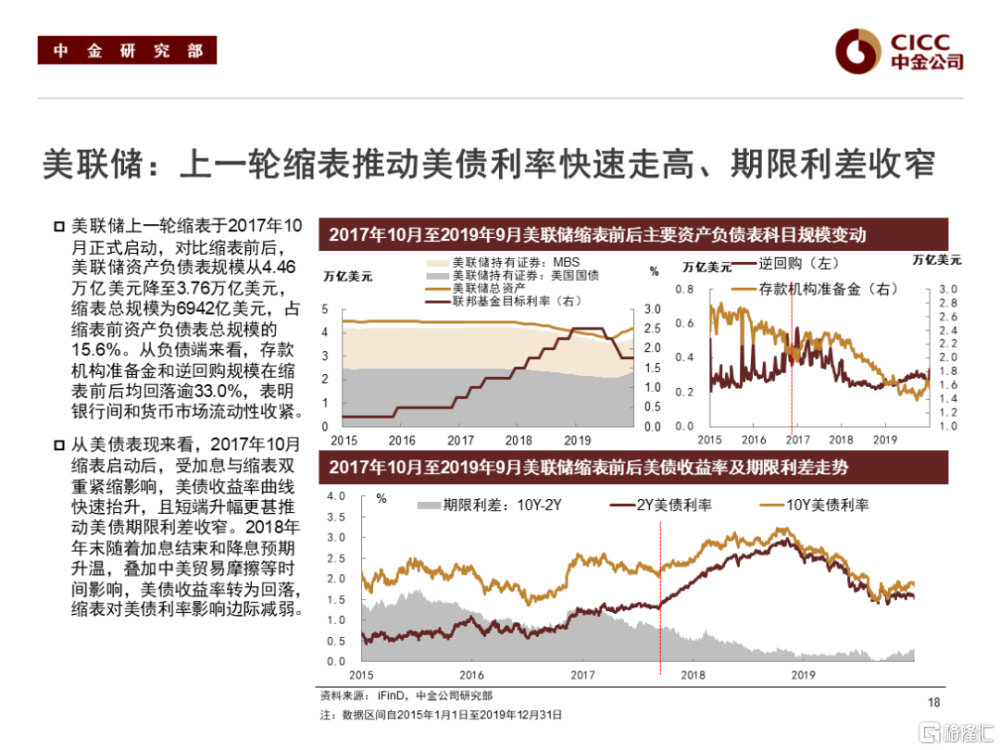

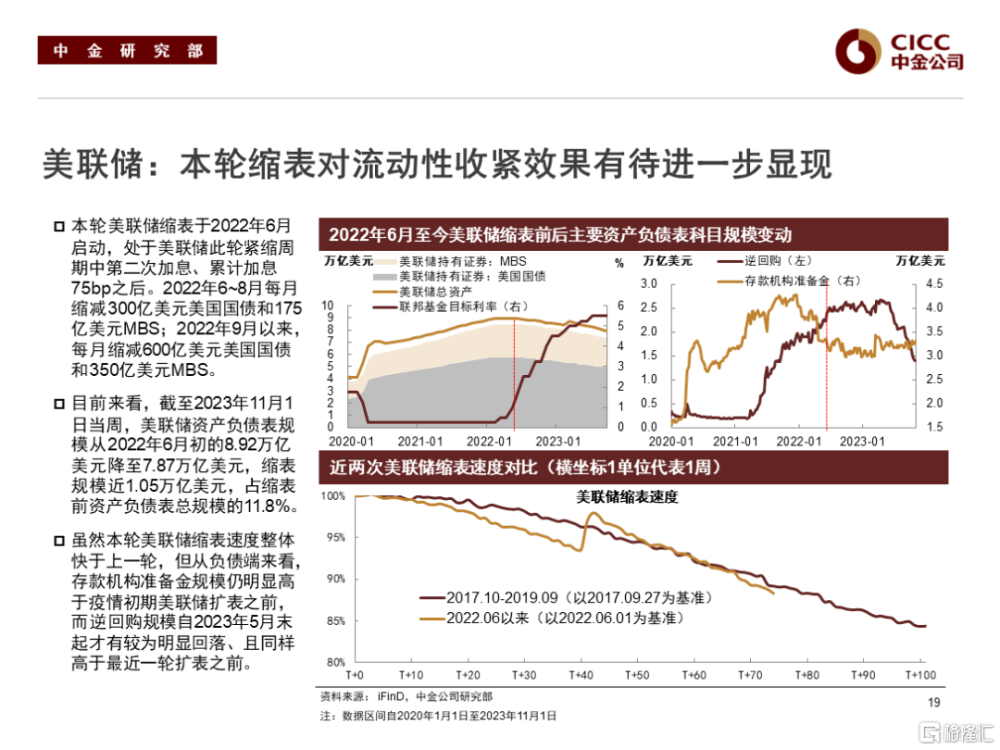

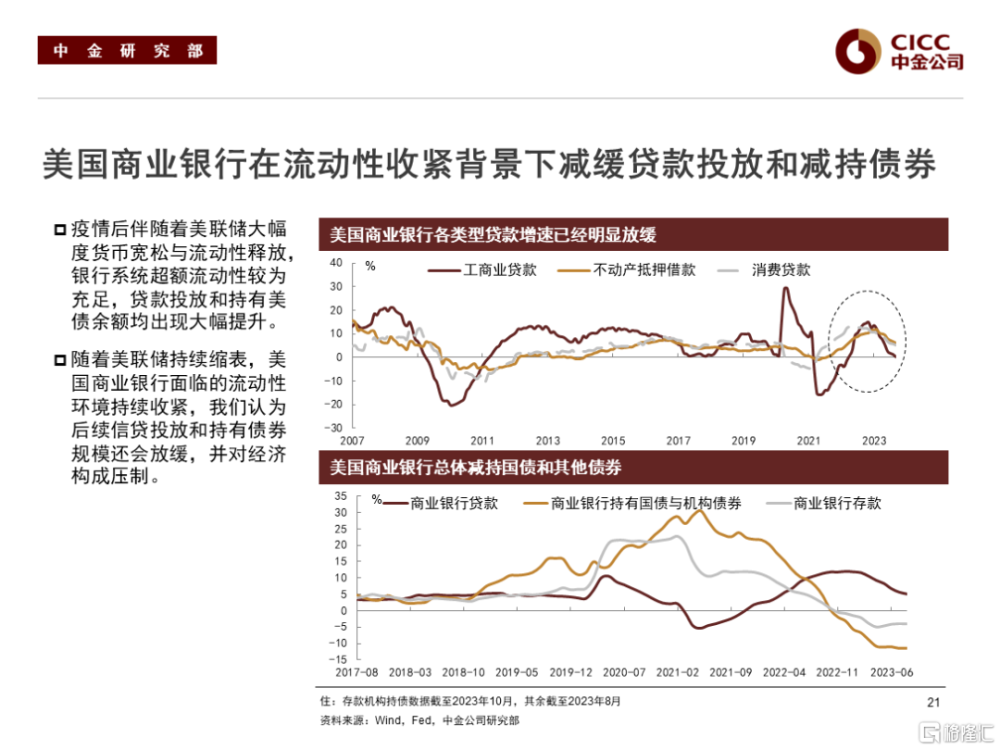

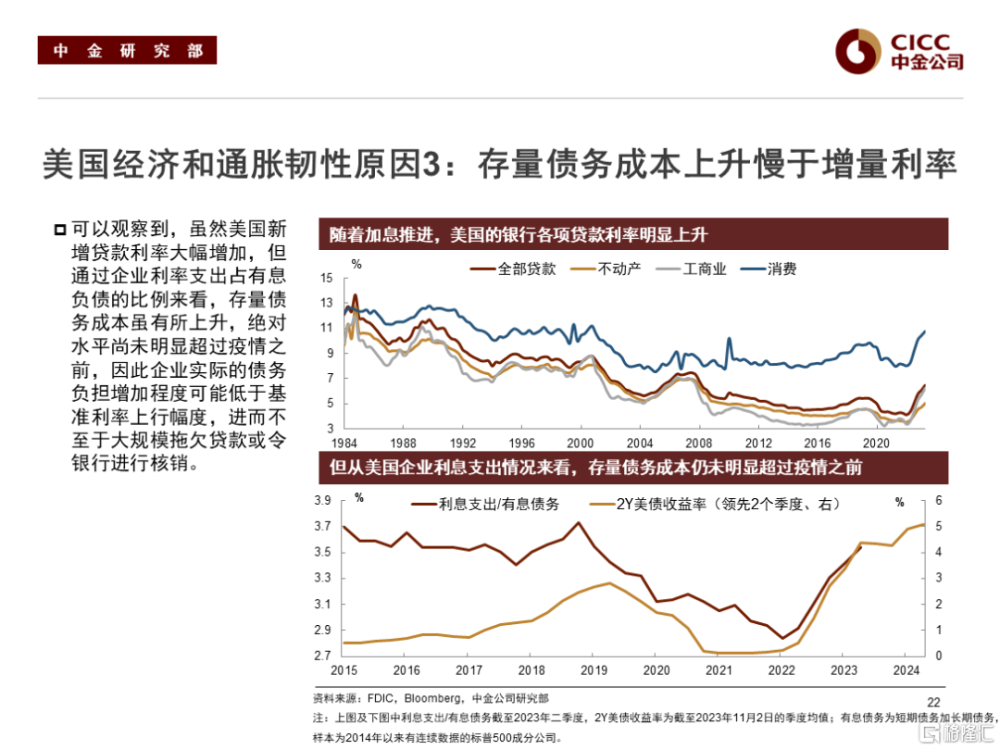

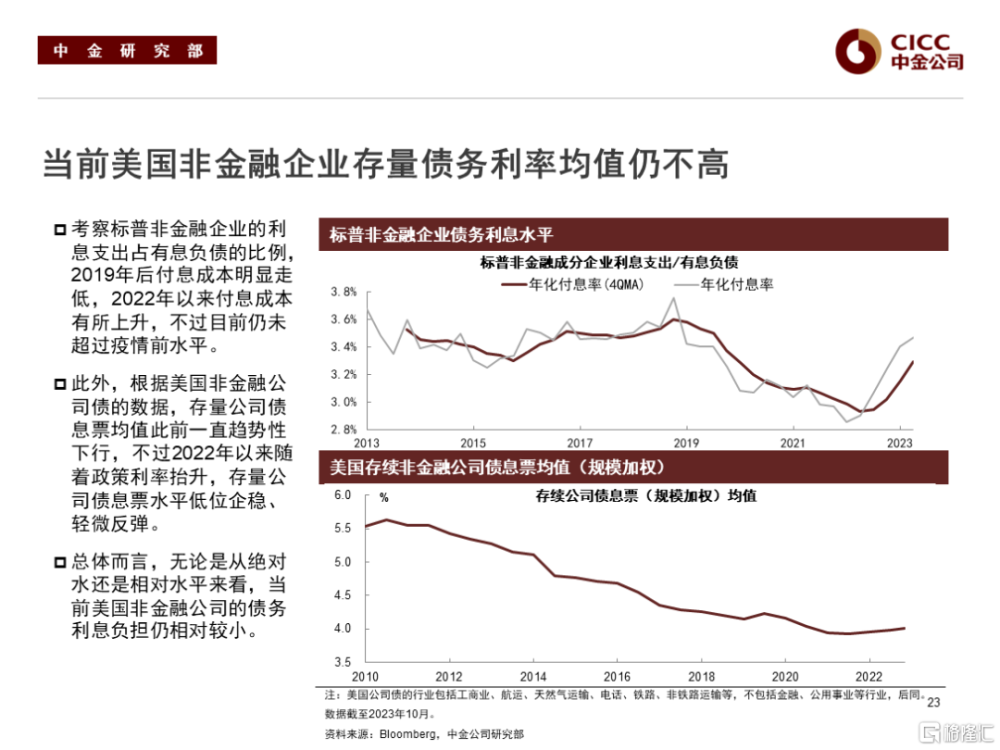

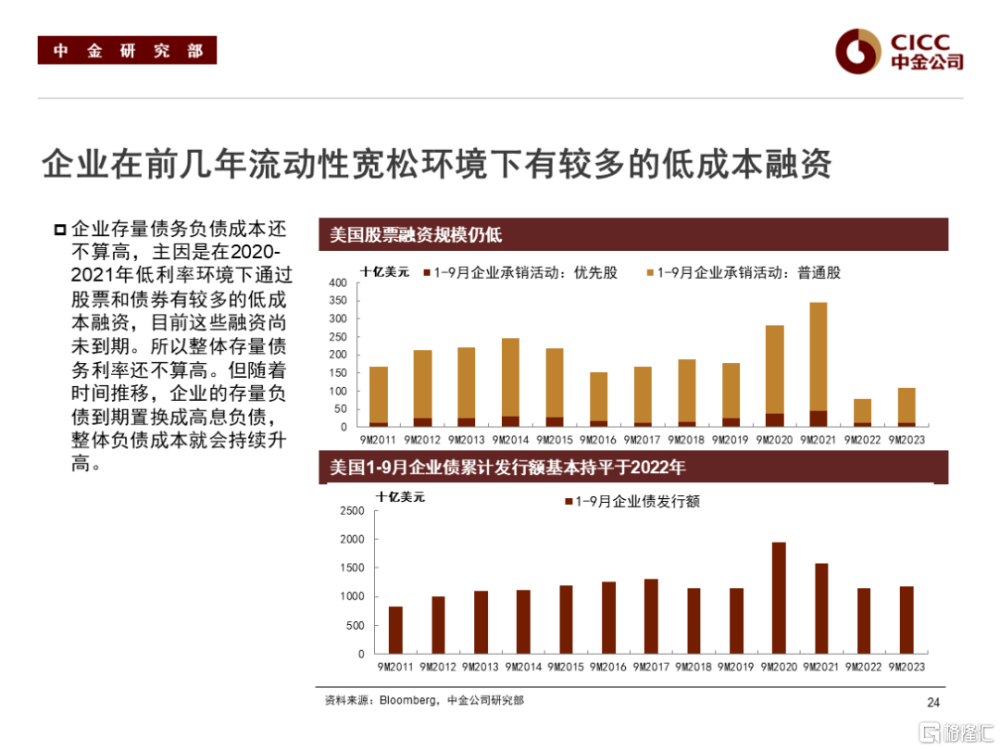

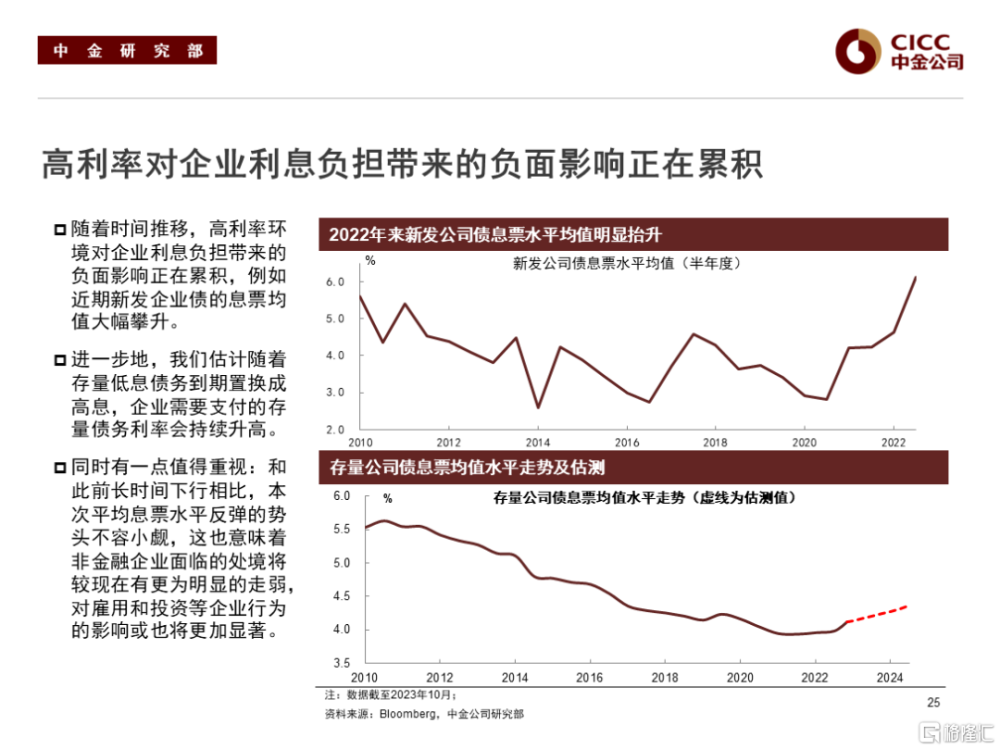

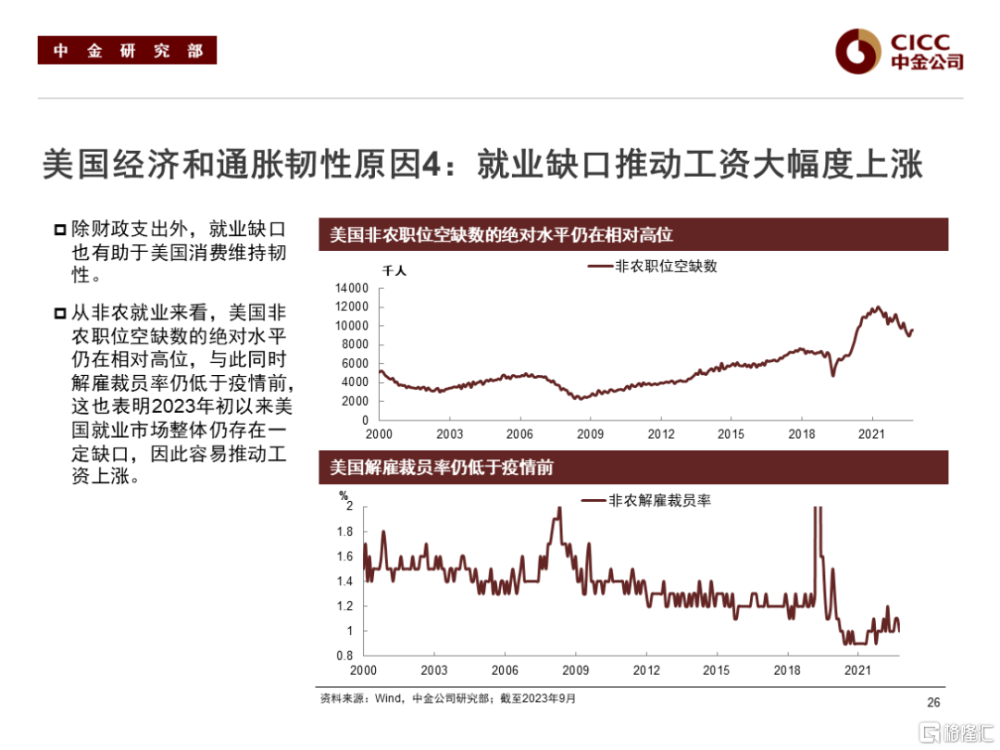

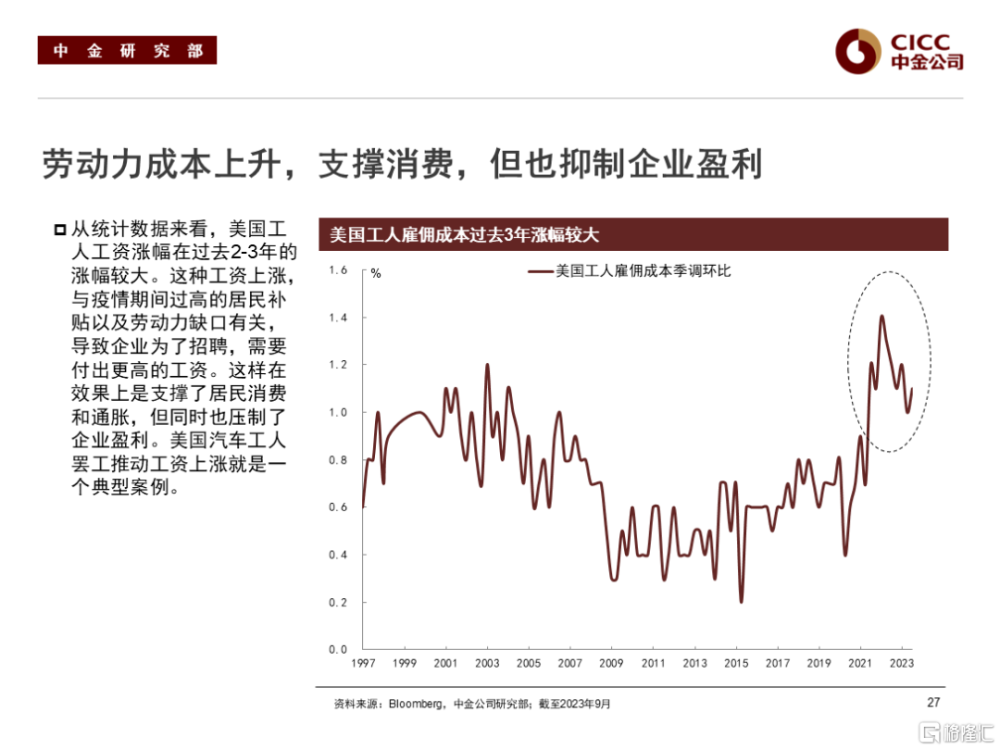

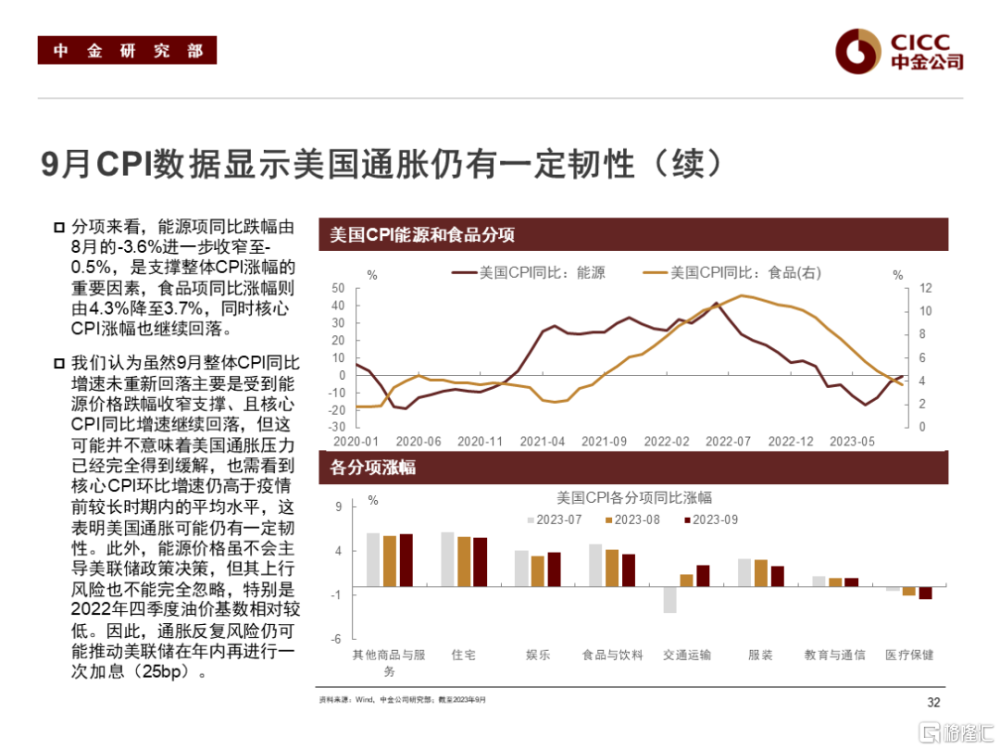

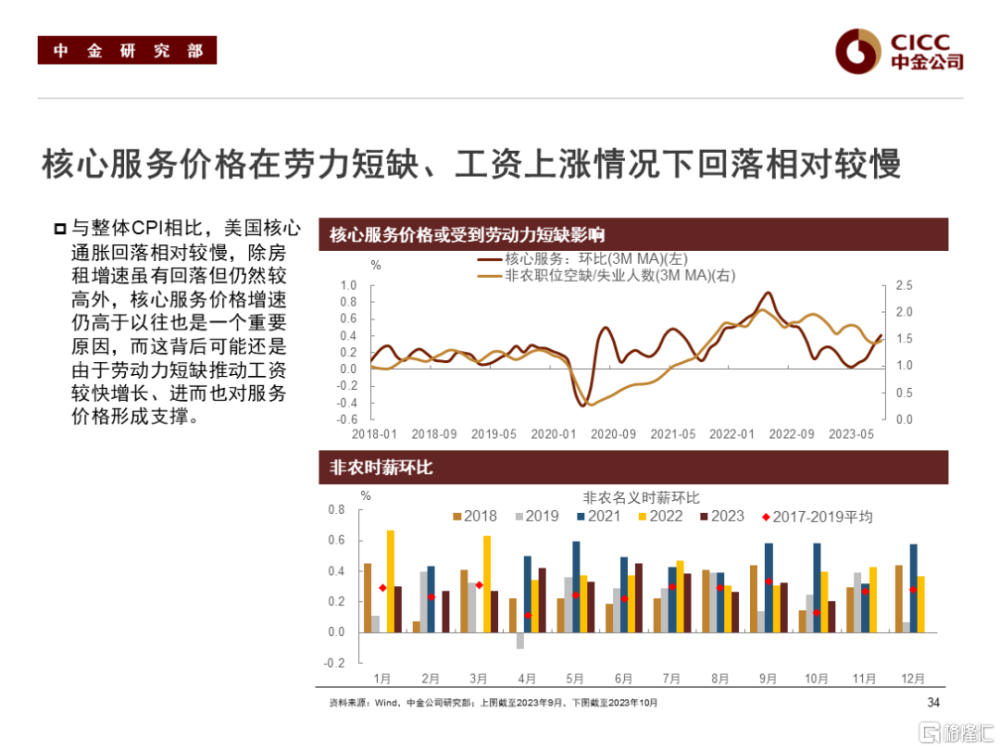

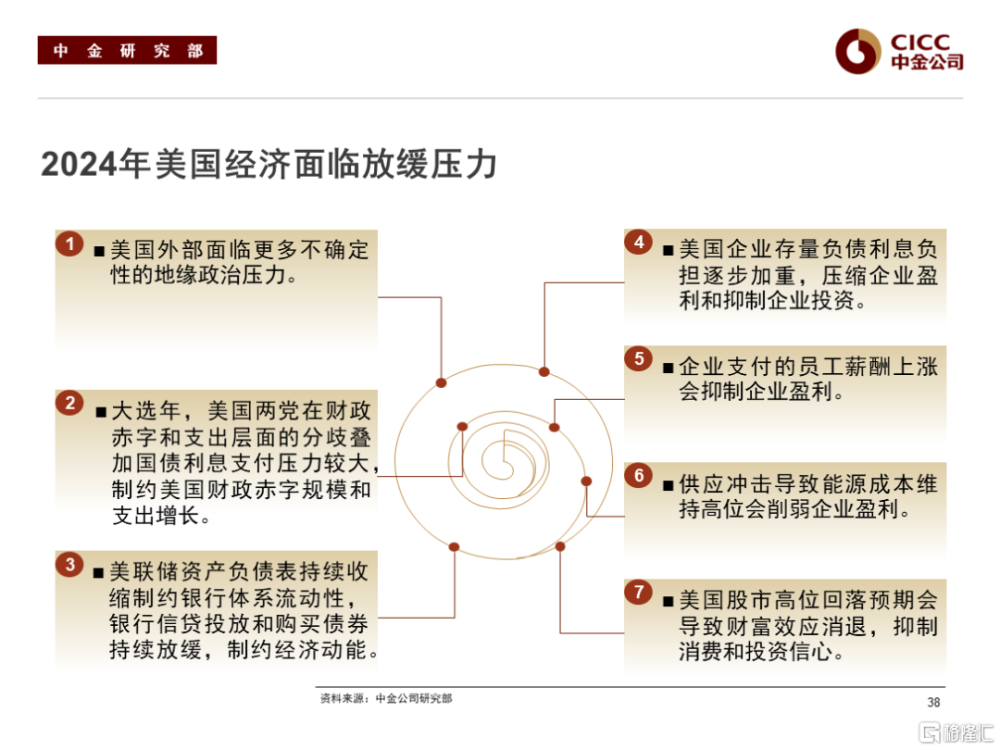

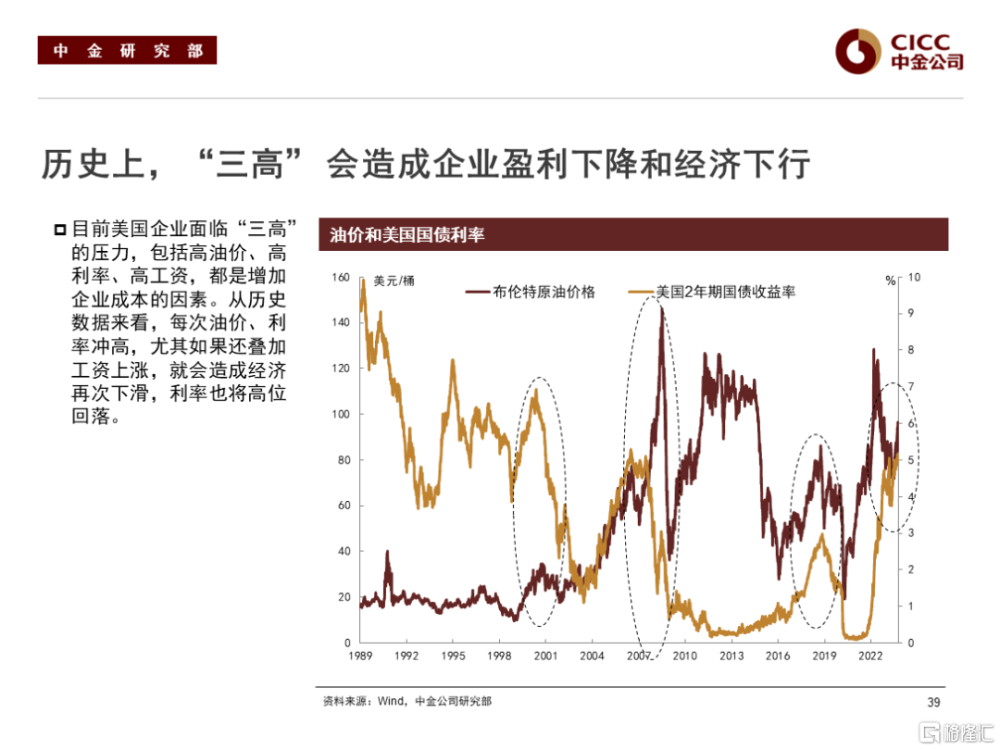

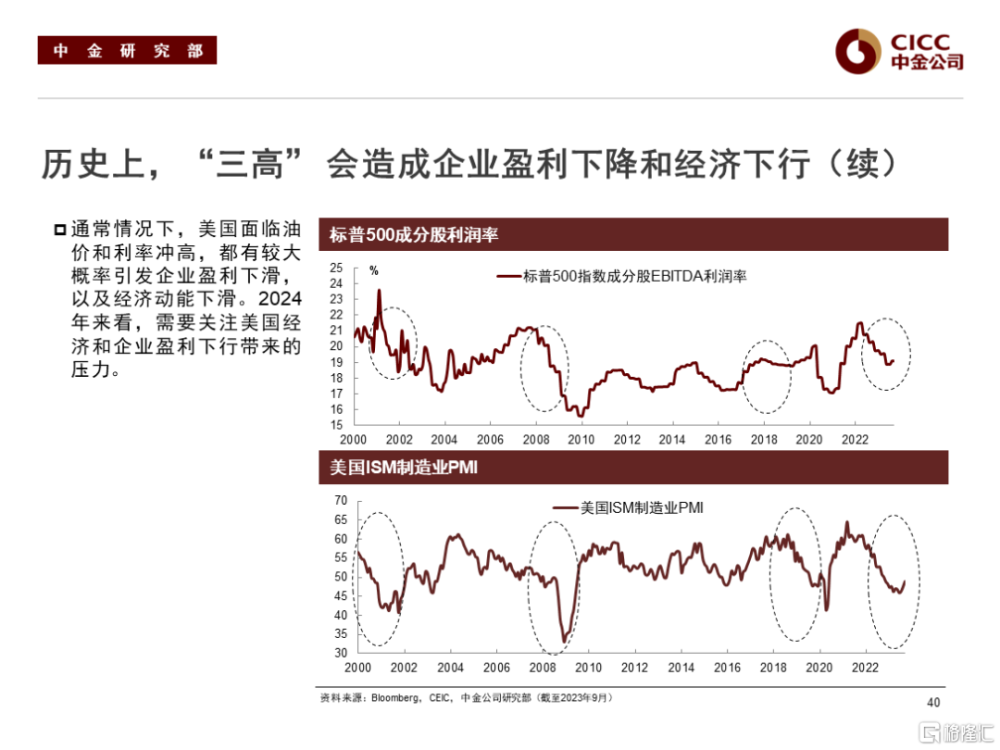

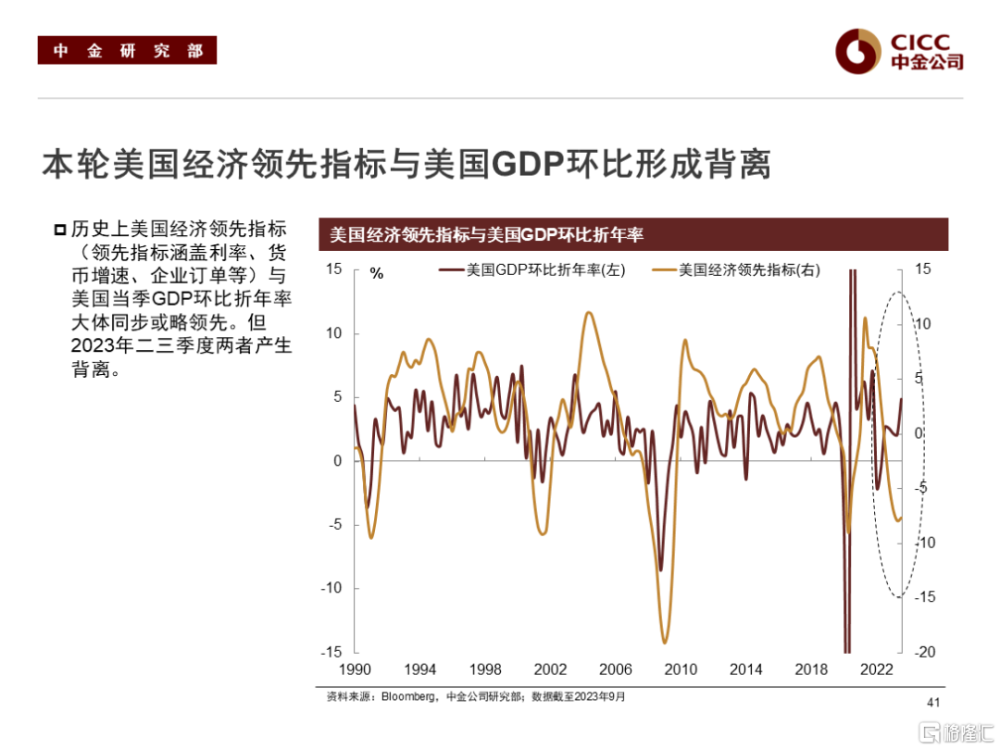

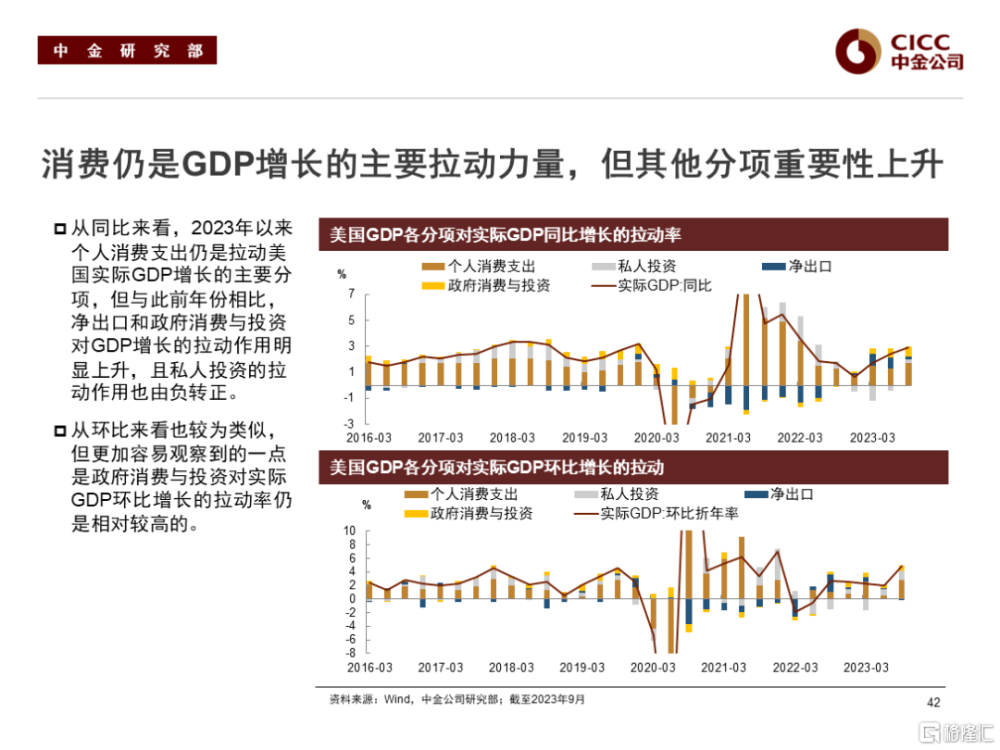

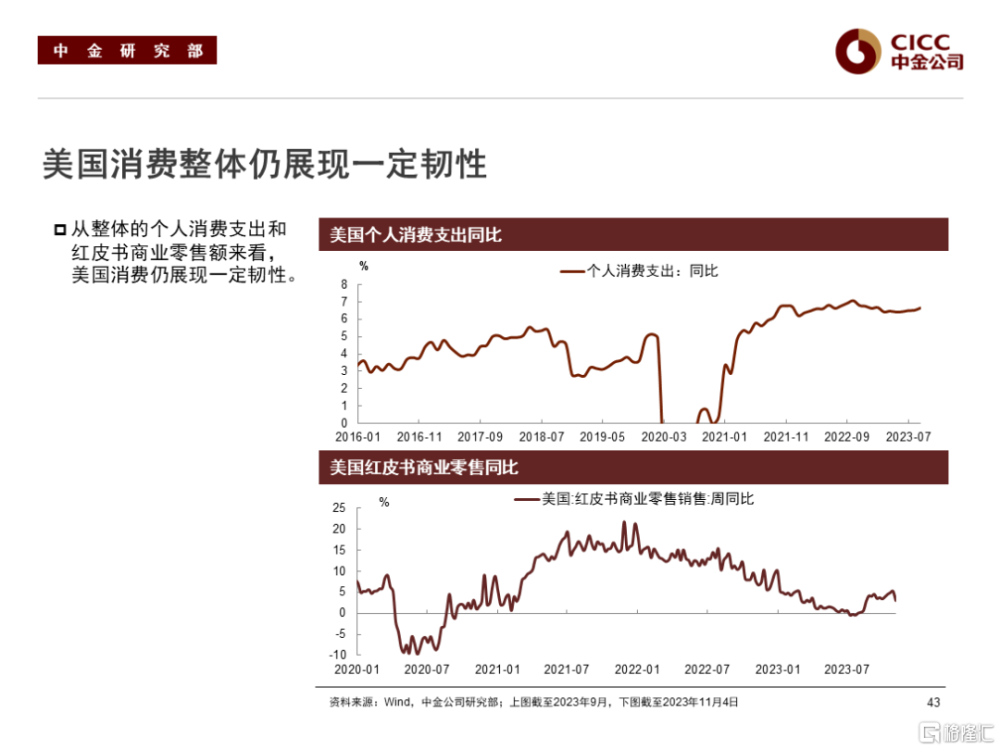

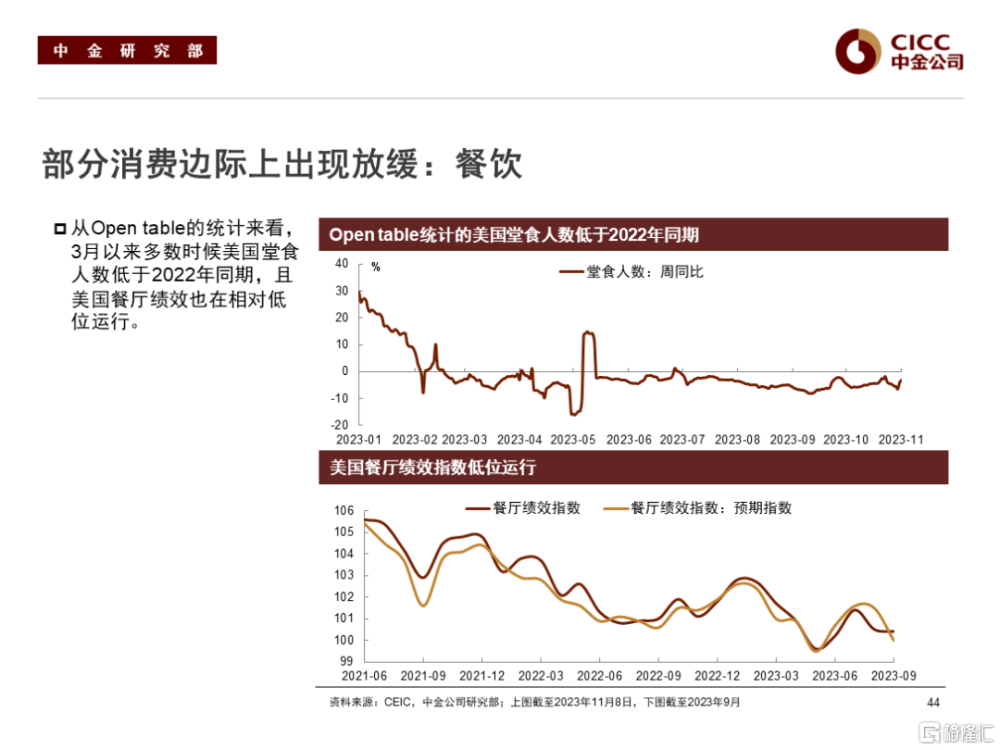

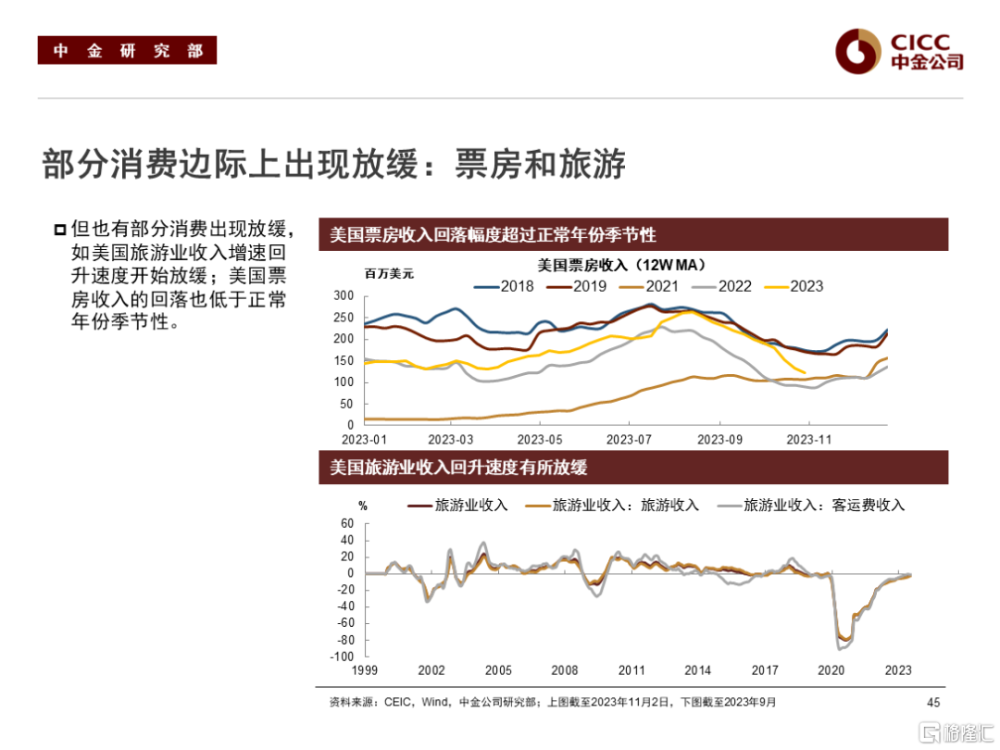

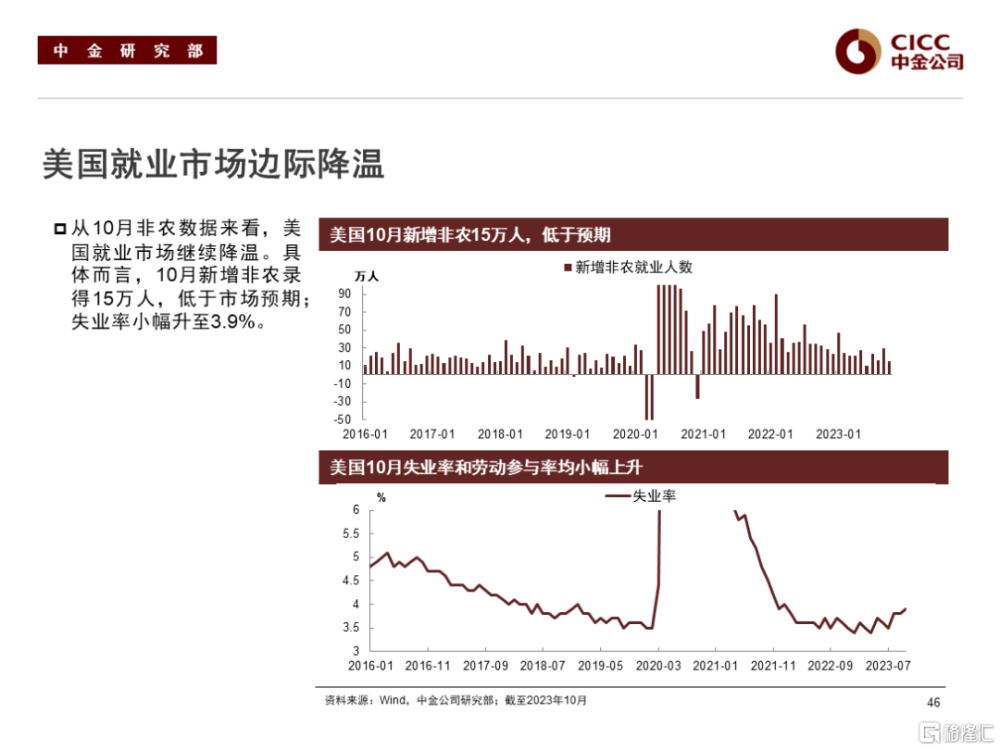

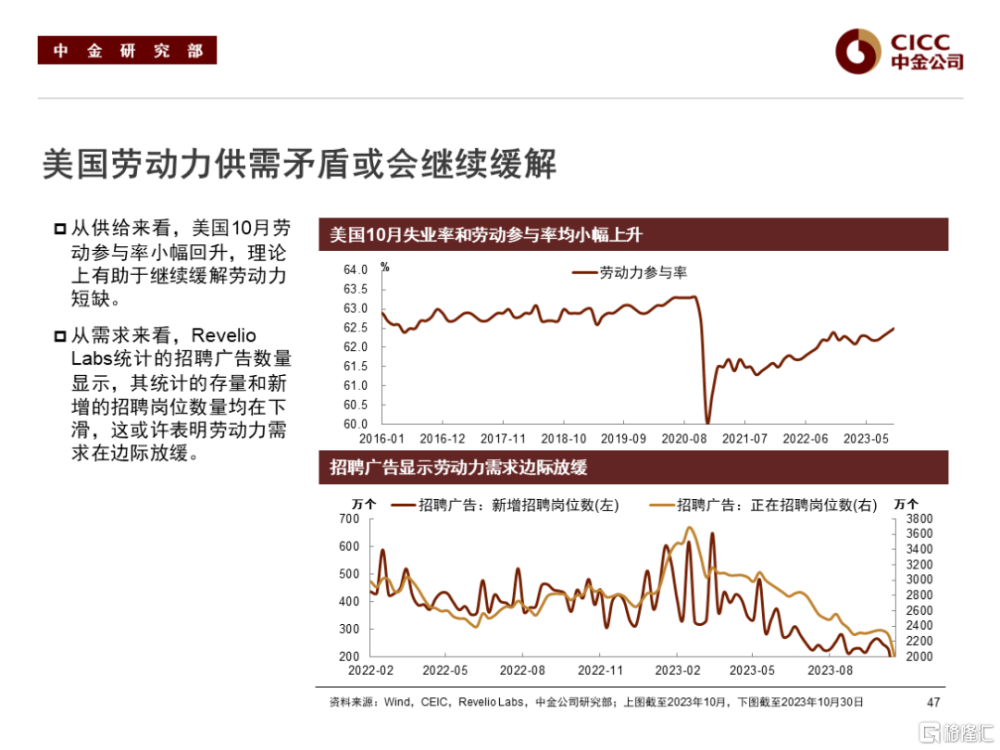

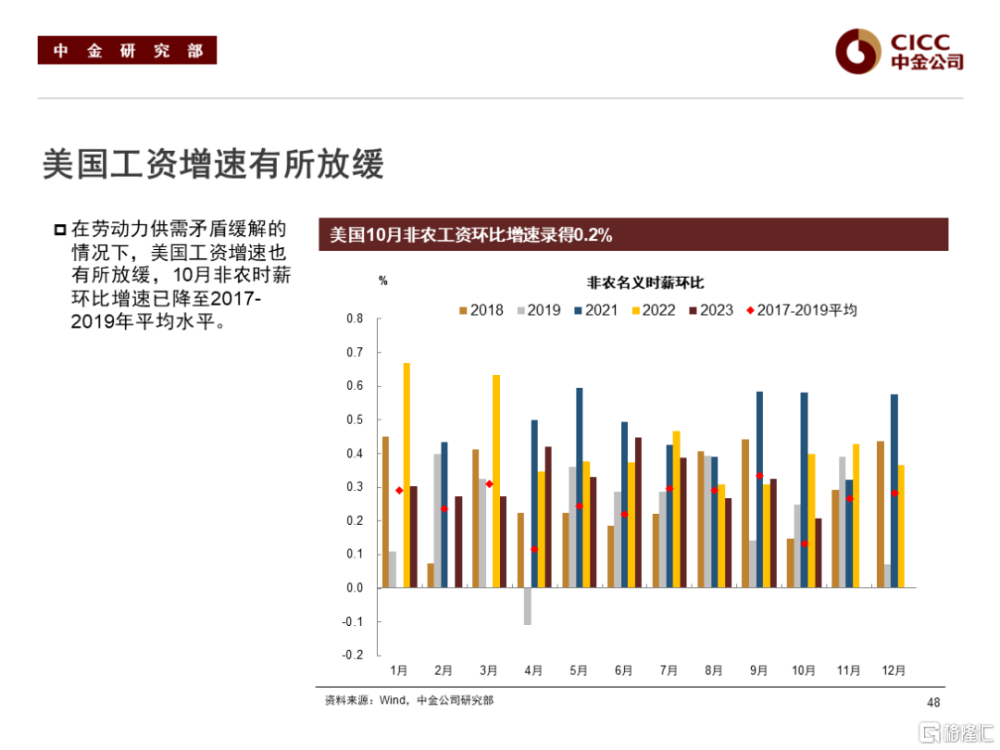

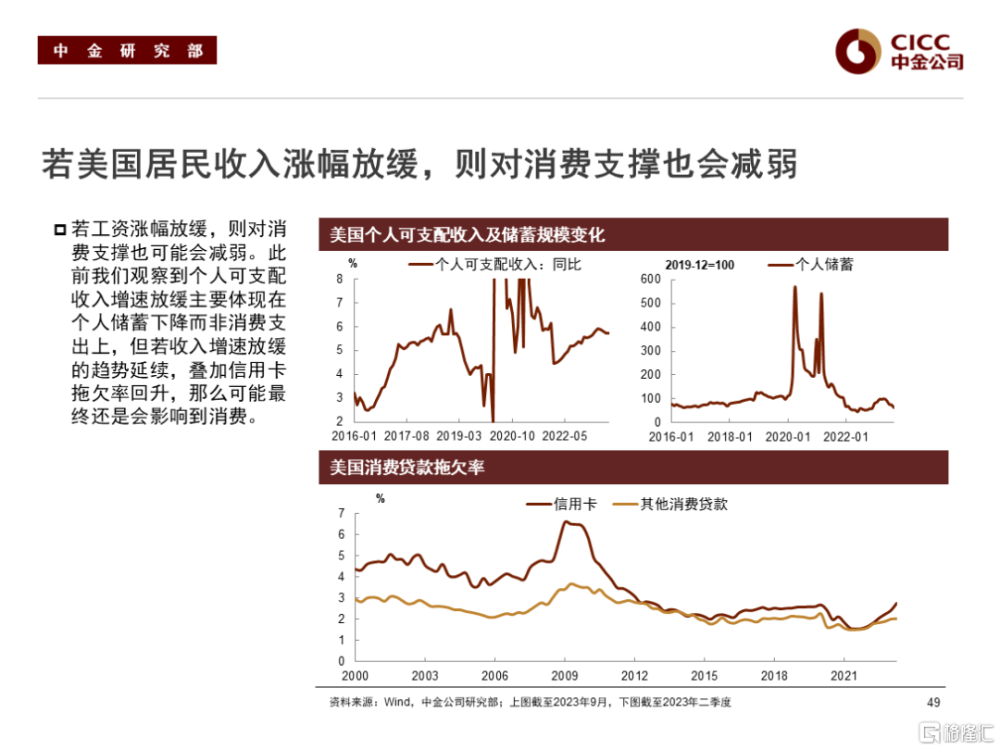

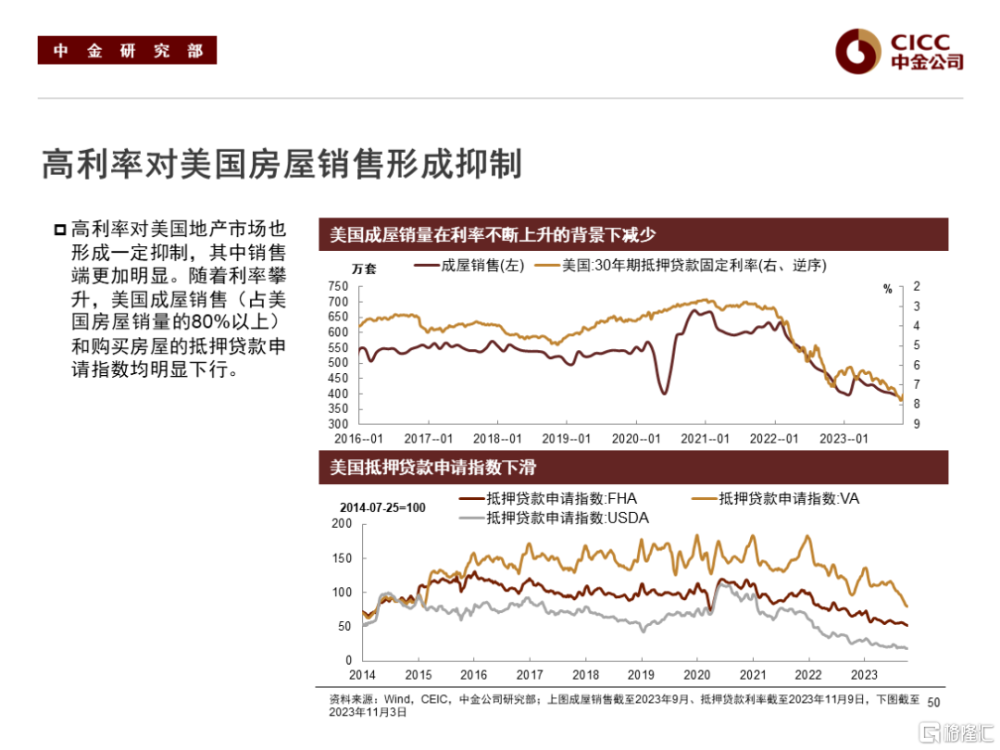

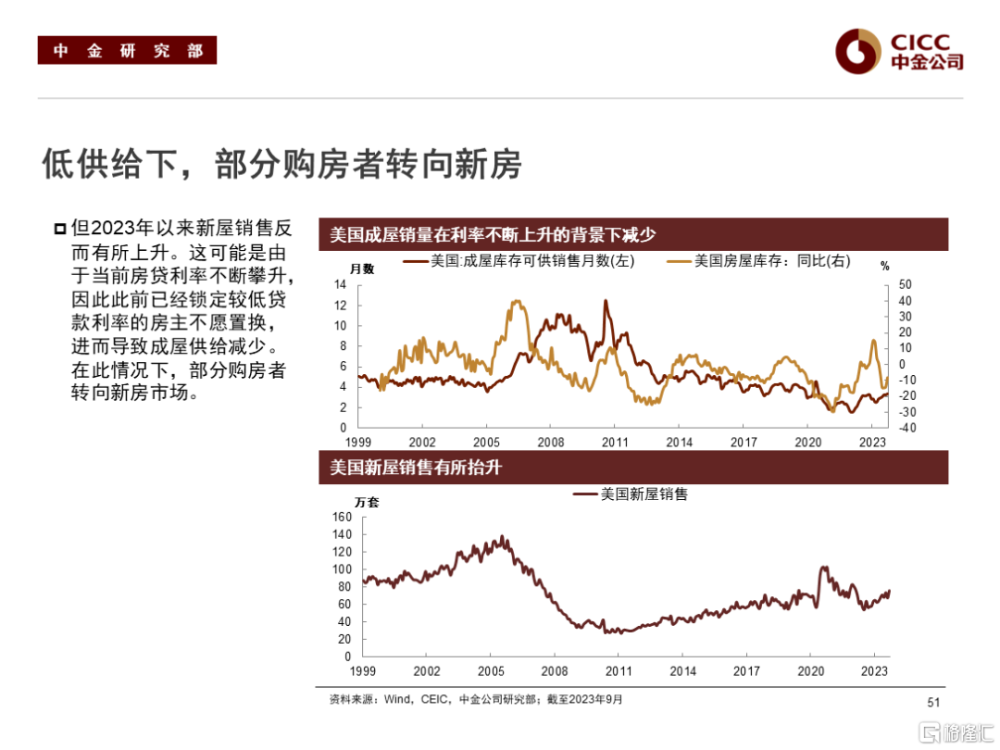

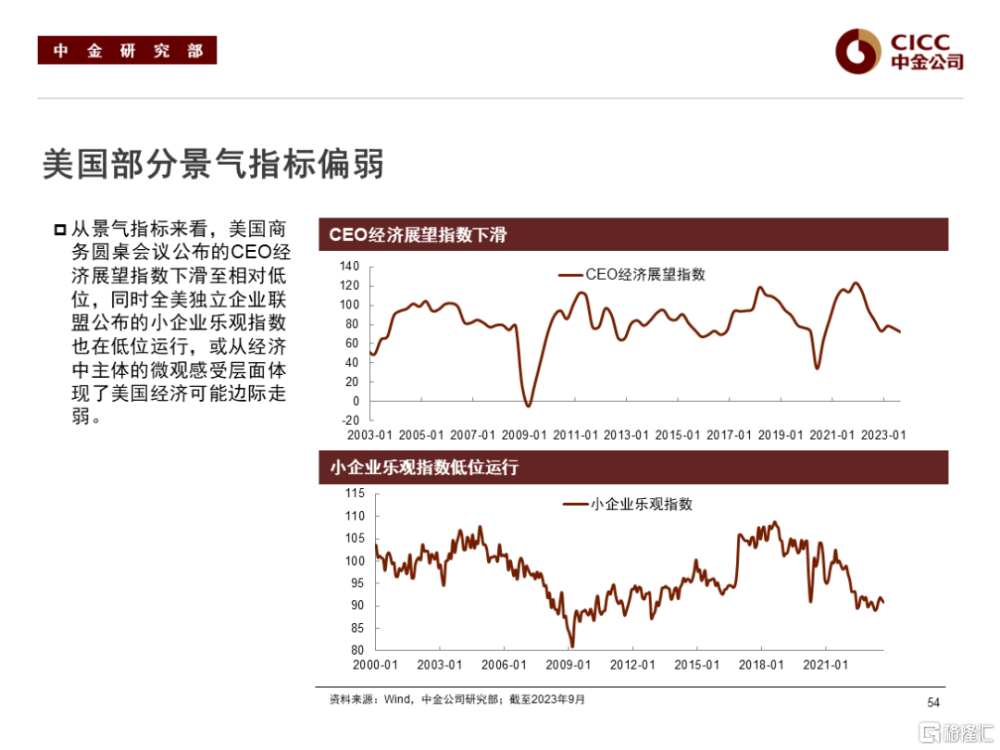

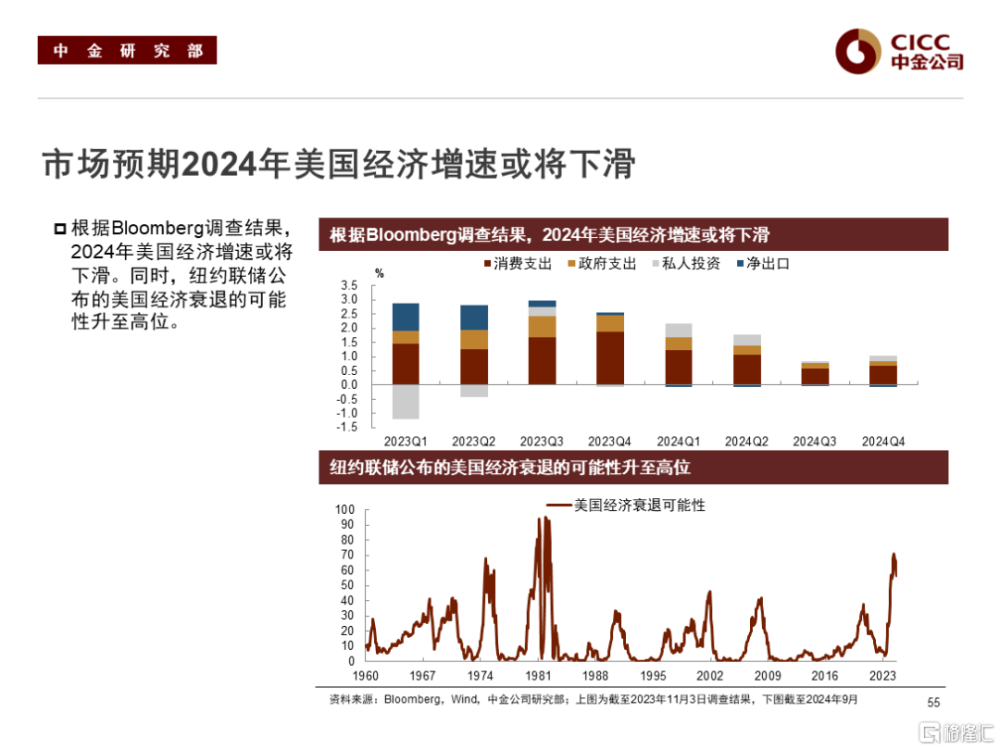

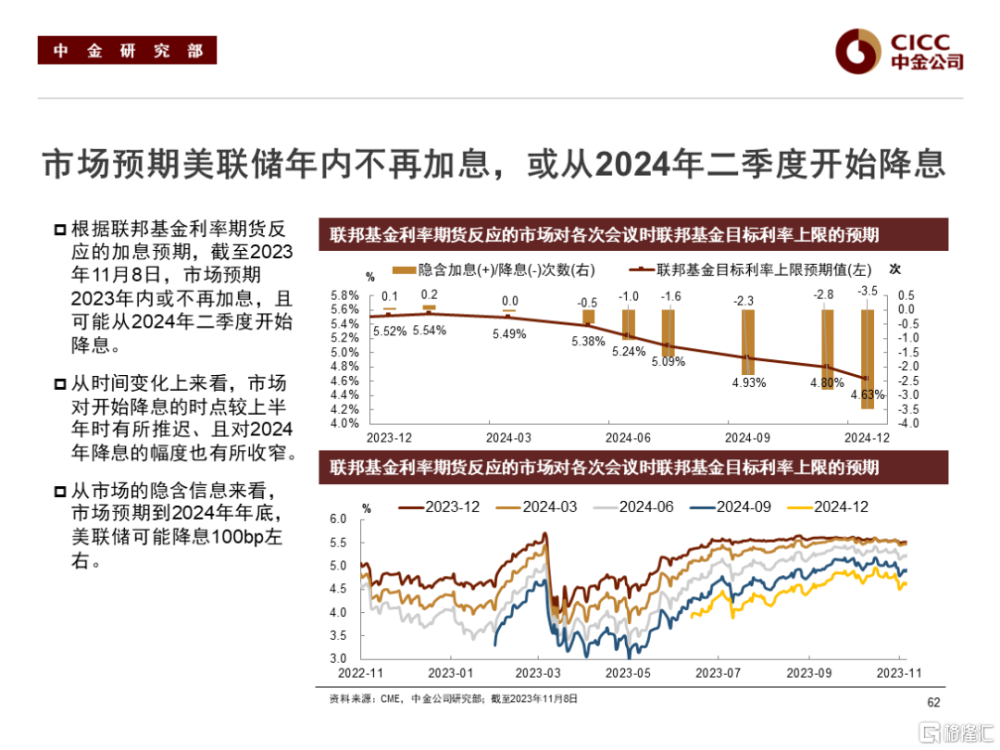

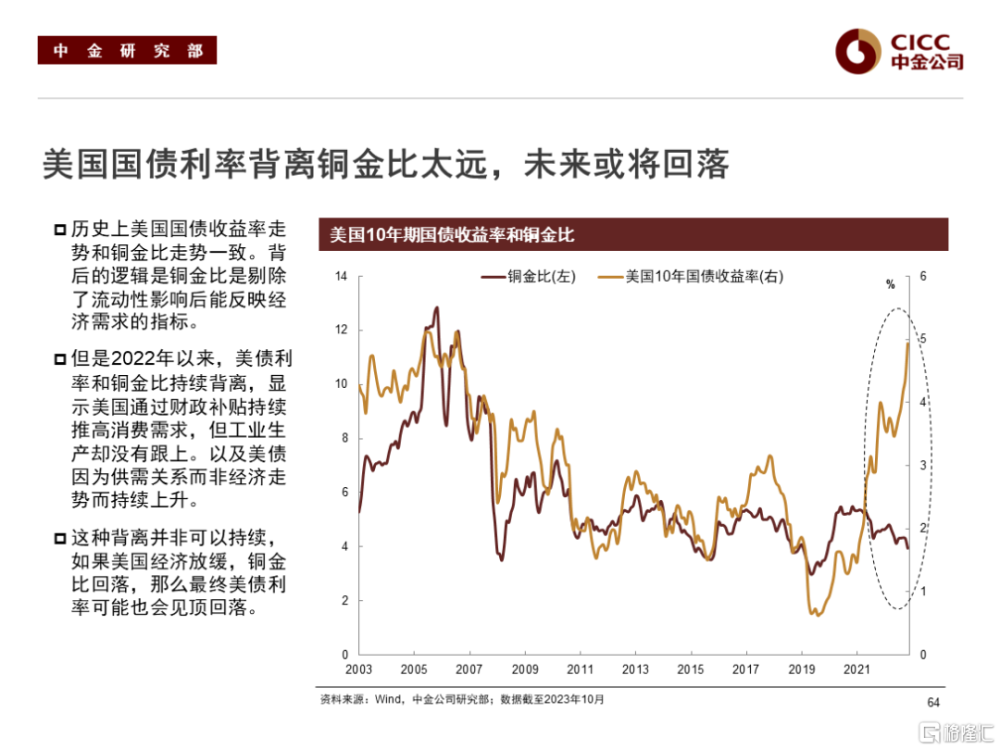

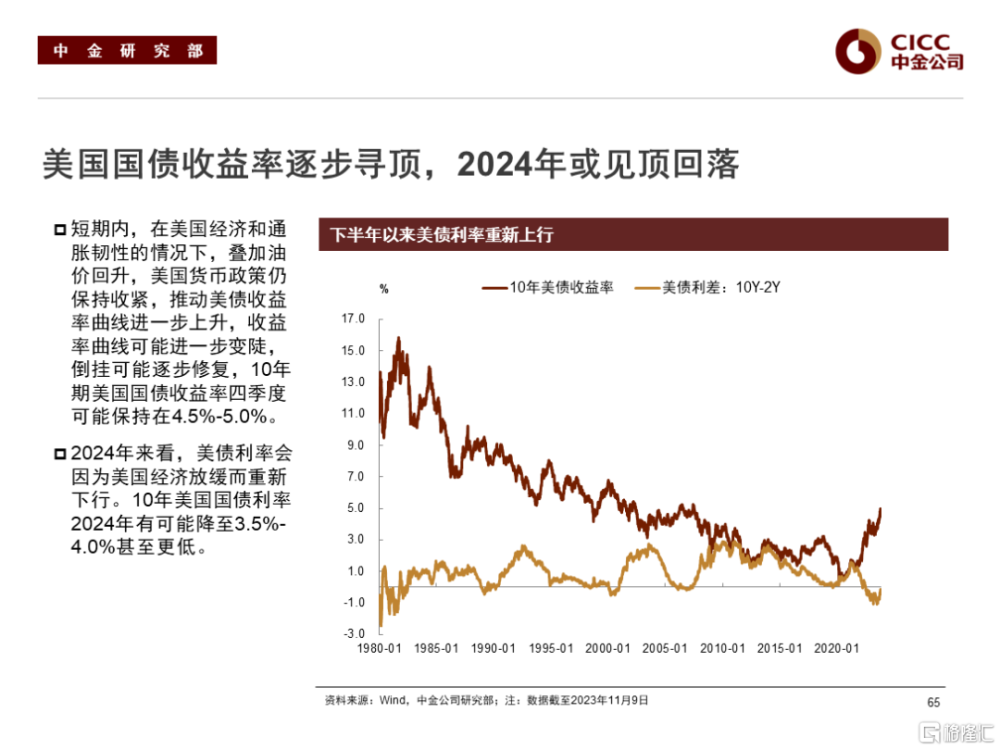

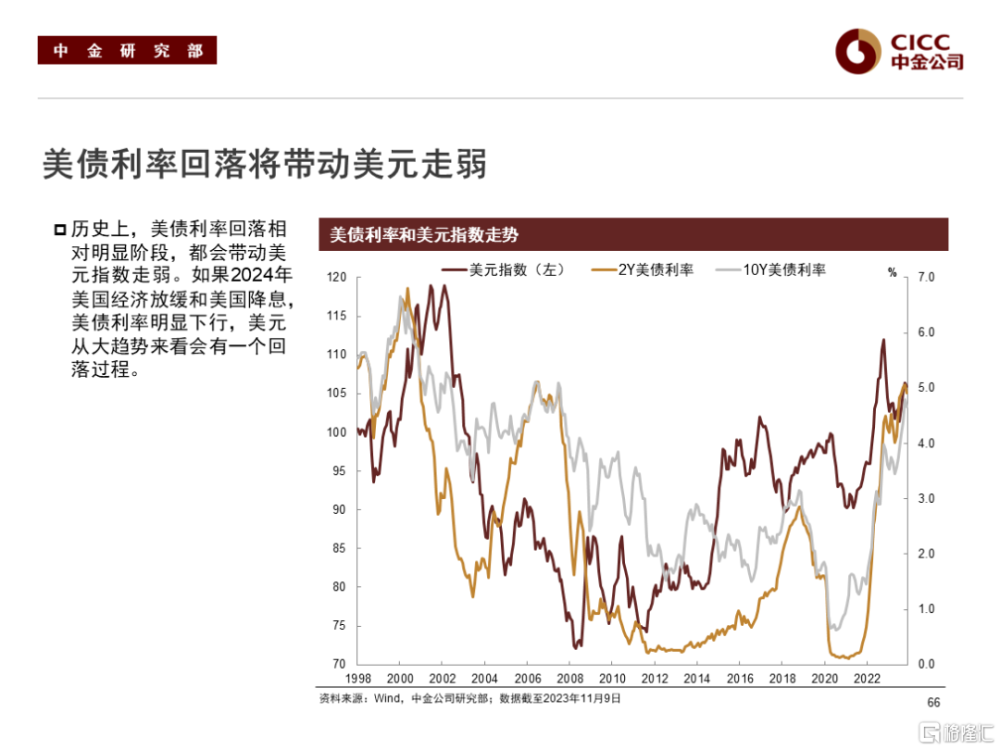

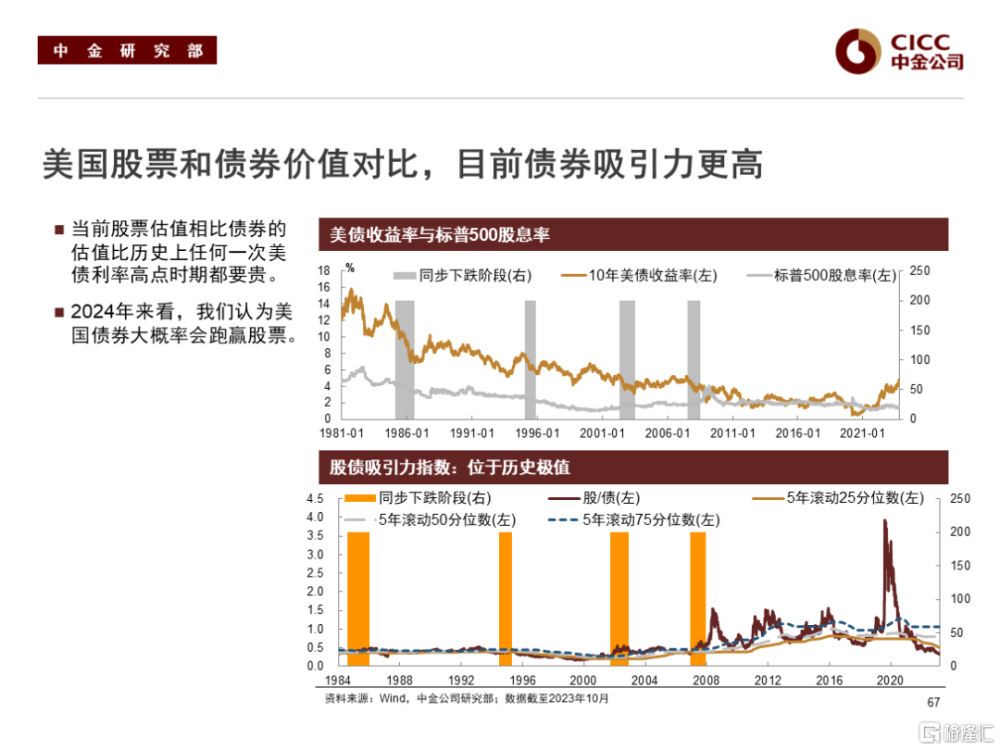

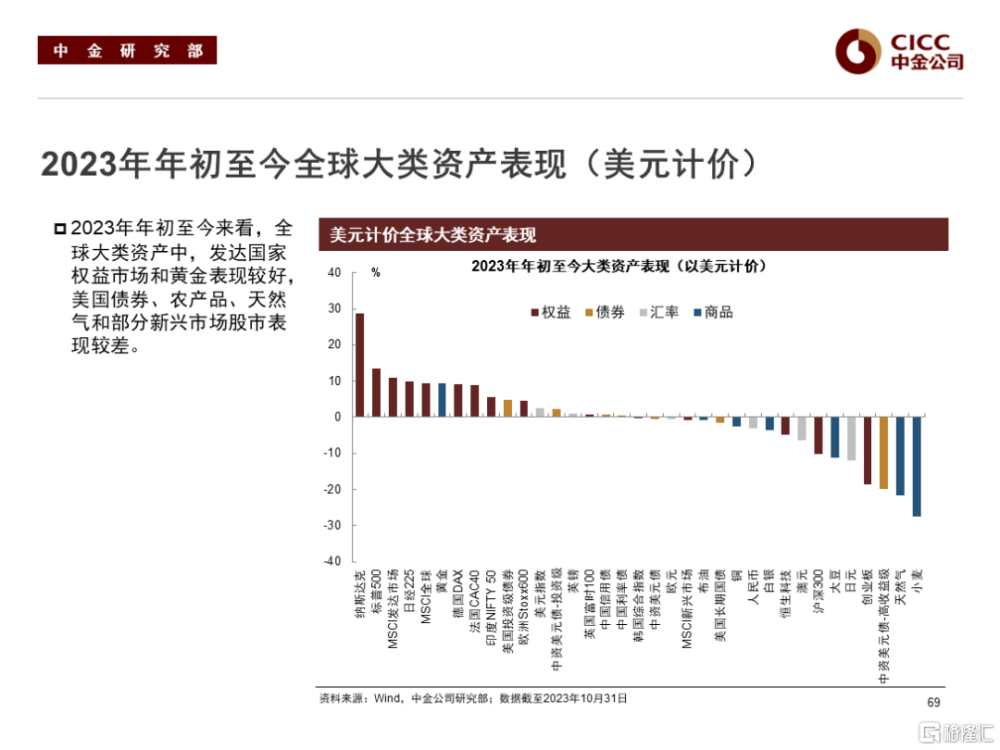

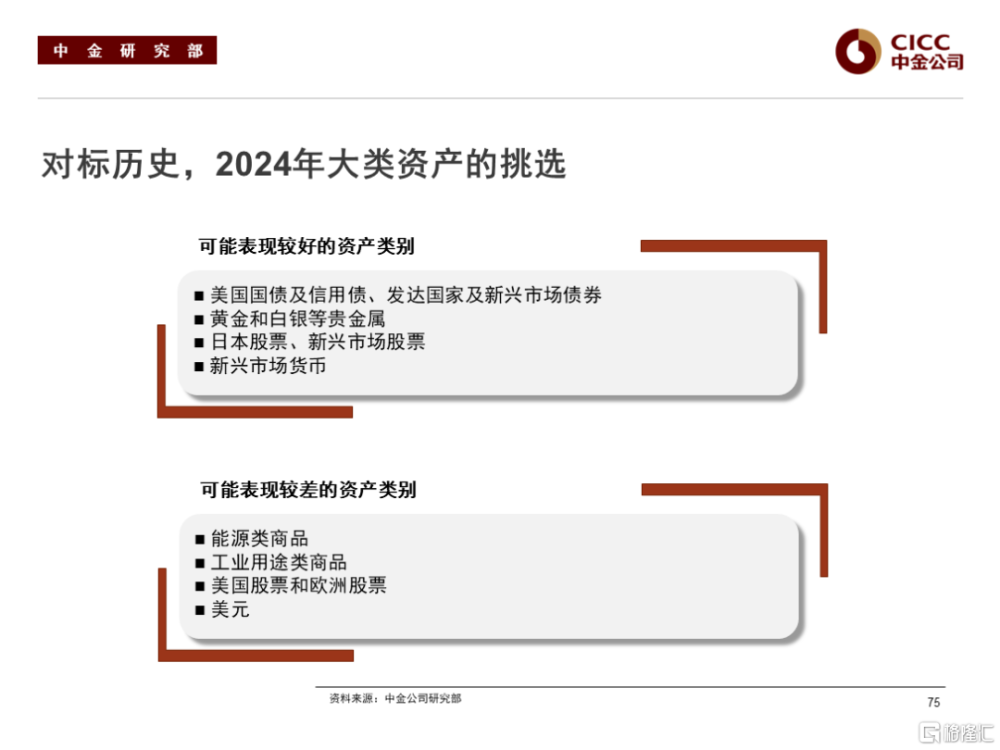

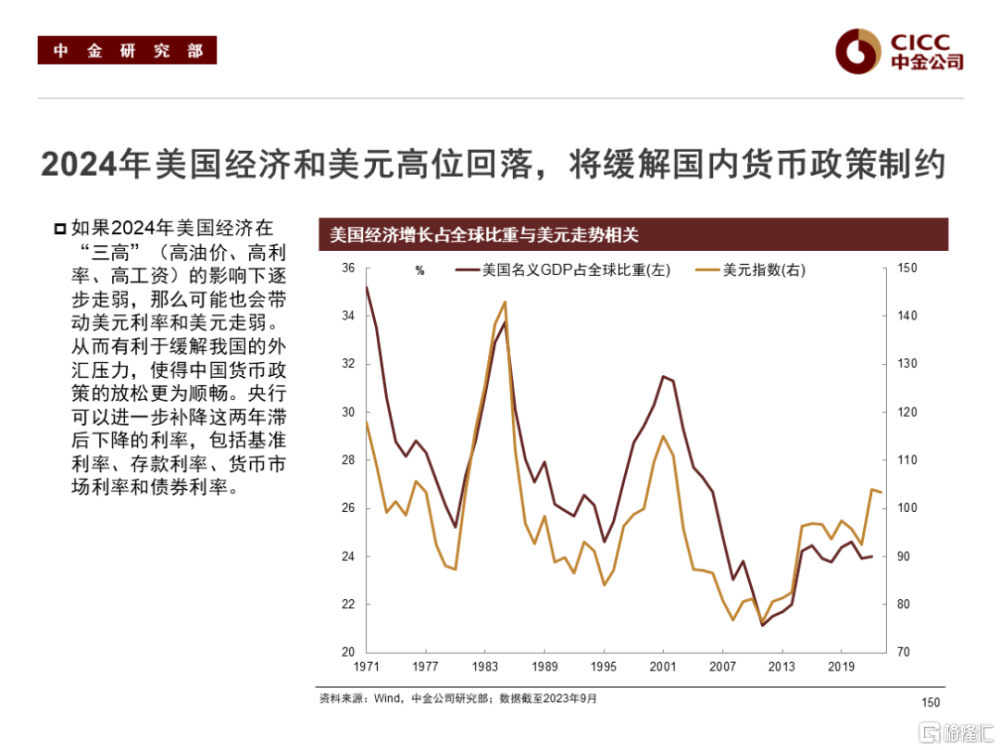

美國而言,2023年支撐美國經濟和通脹韌性的因素,在2024年可能均不會持續。包括財政赤字和財政支出在利息支付負擔加重和兩黨博弈的背景下可能下行;隨着時間推移,美國企業存量的利息支付水平也會升高,抑制企業盈利;而美國居民部門工資持續上漲後,也會侵蝕企業盈利。歷史來看,當美國經濟面對高油價、高利率、高工資等成本端衝擊的情況下,經濟動能多數情況下會回落,從而導致債券利率再次下行。我們預計2024年美國經濟或將放緩,並帶動美國國債利率高位回落,美元走弱。對標歷史類似的情景時期,2024年美國國債、黃金、非美股票可能跑贏大類資產,而商品價格尤其是能源類商品價格面臨下行壓力。

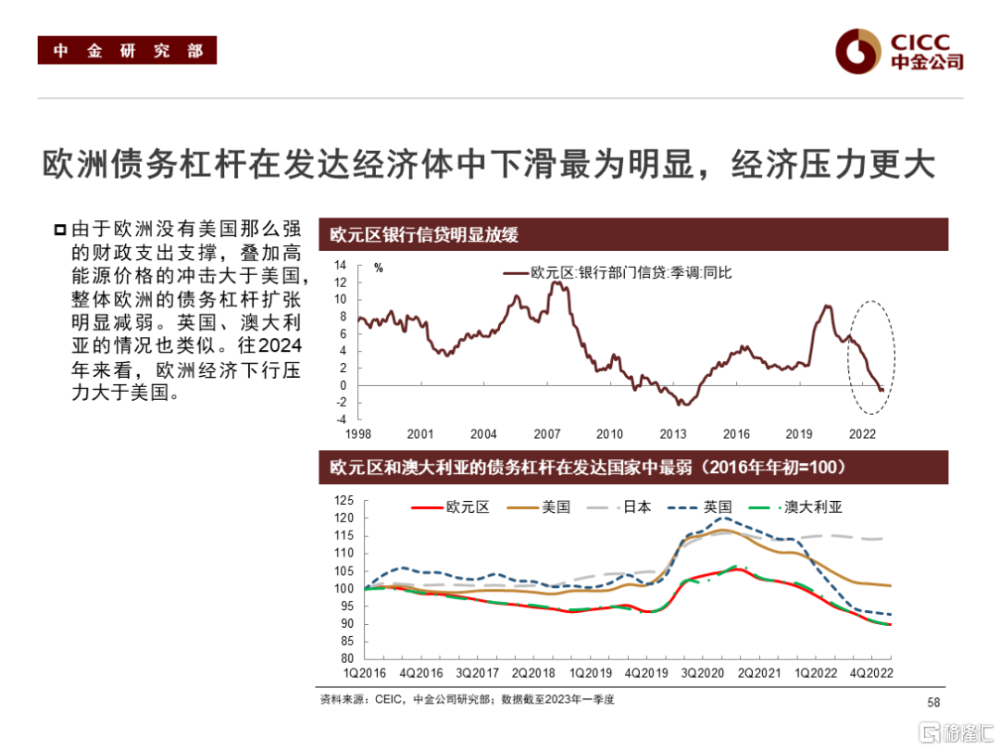

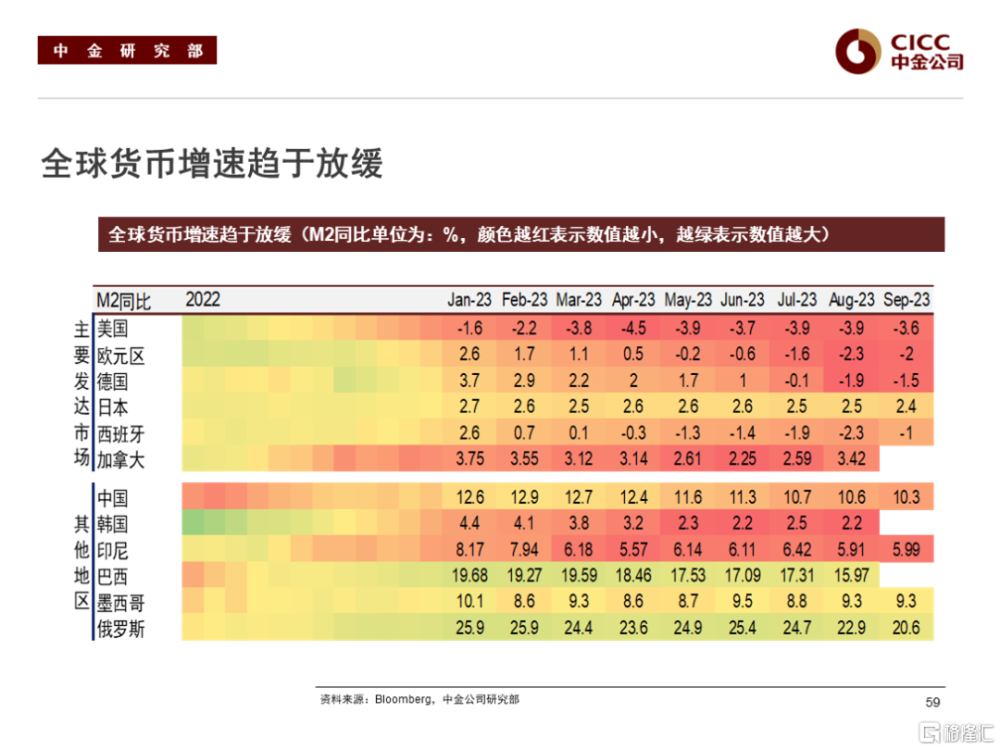

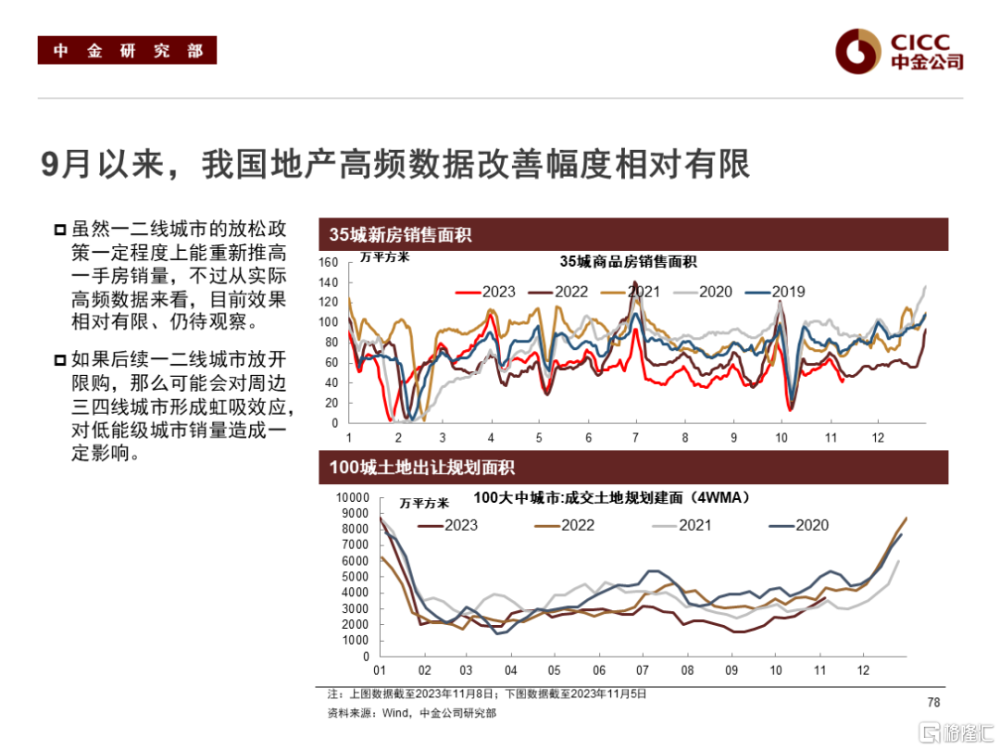

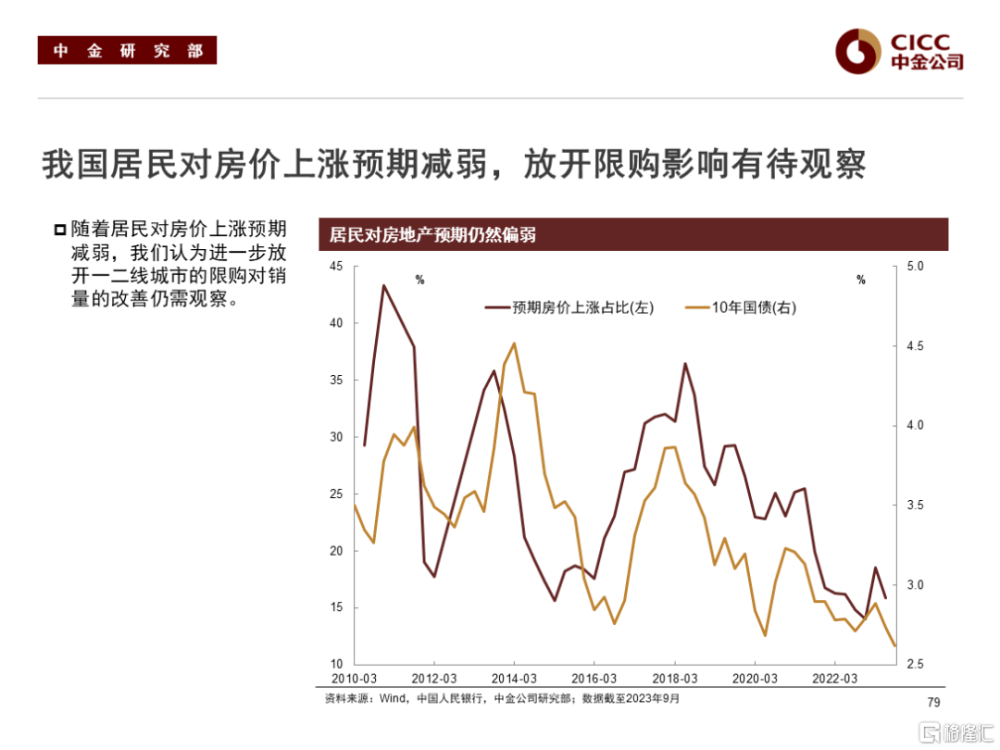

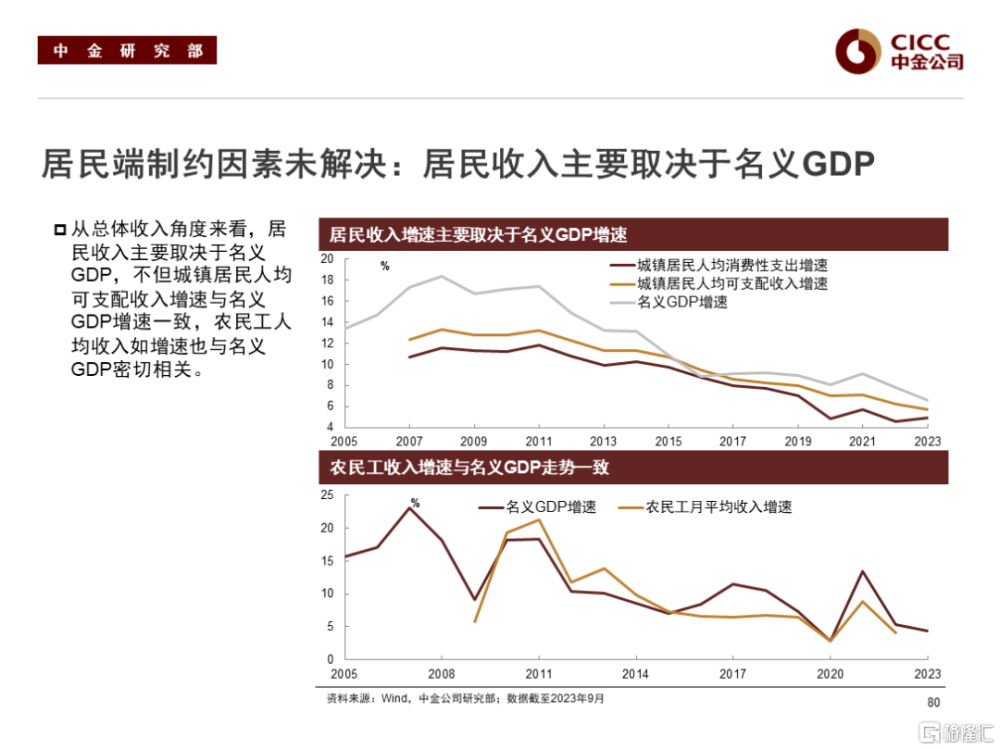

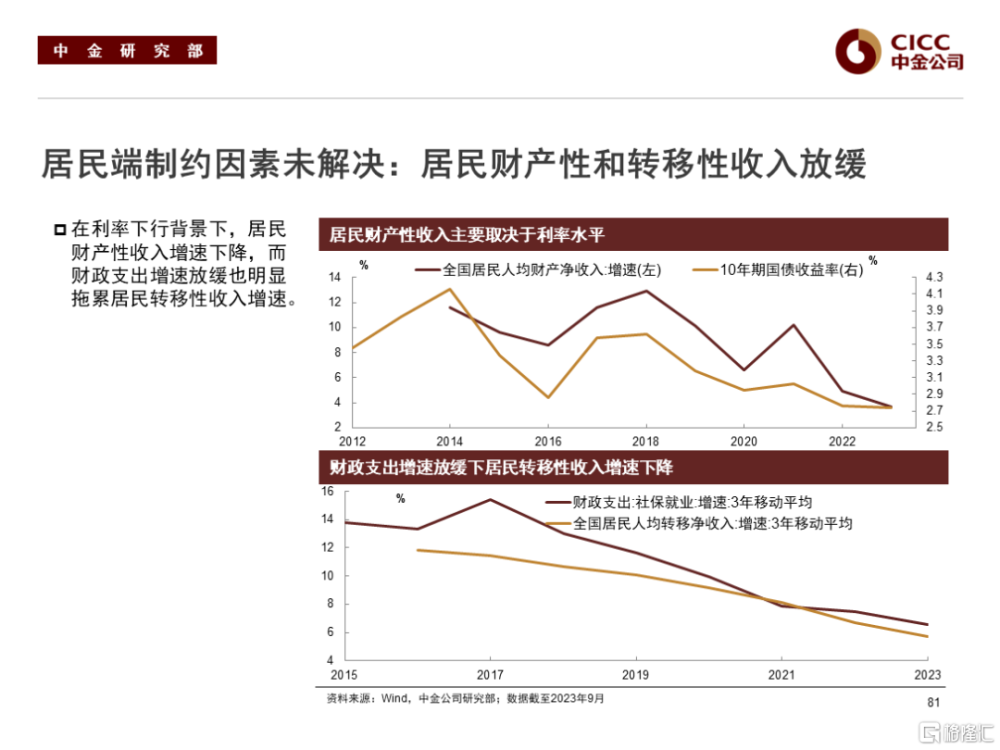

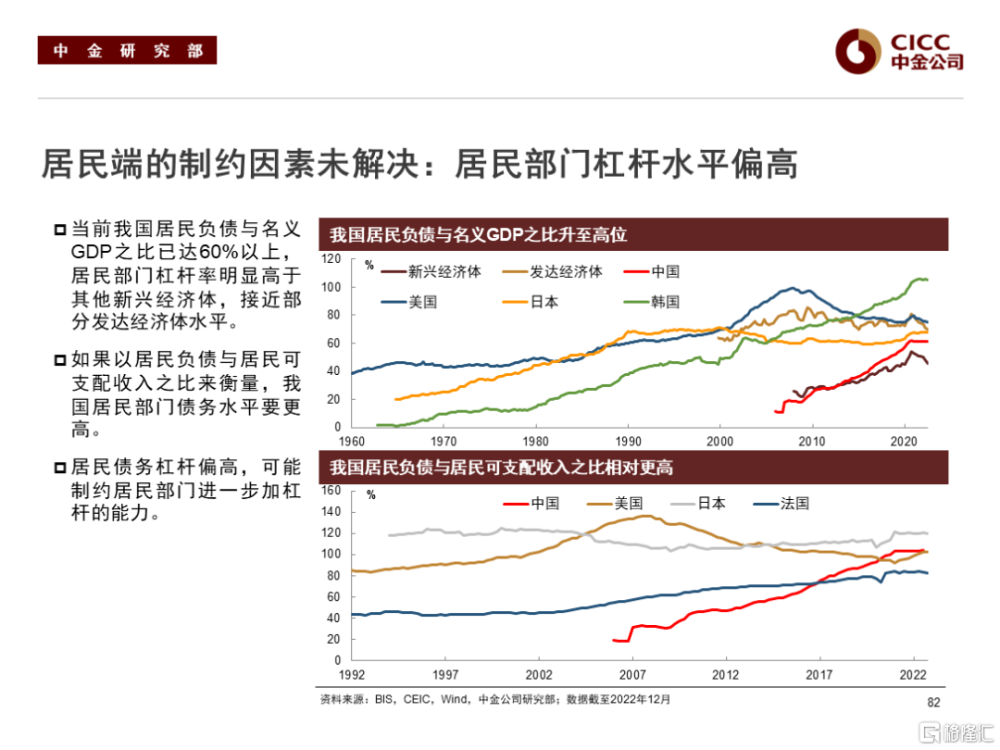

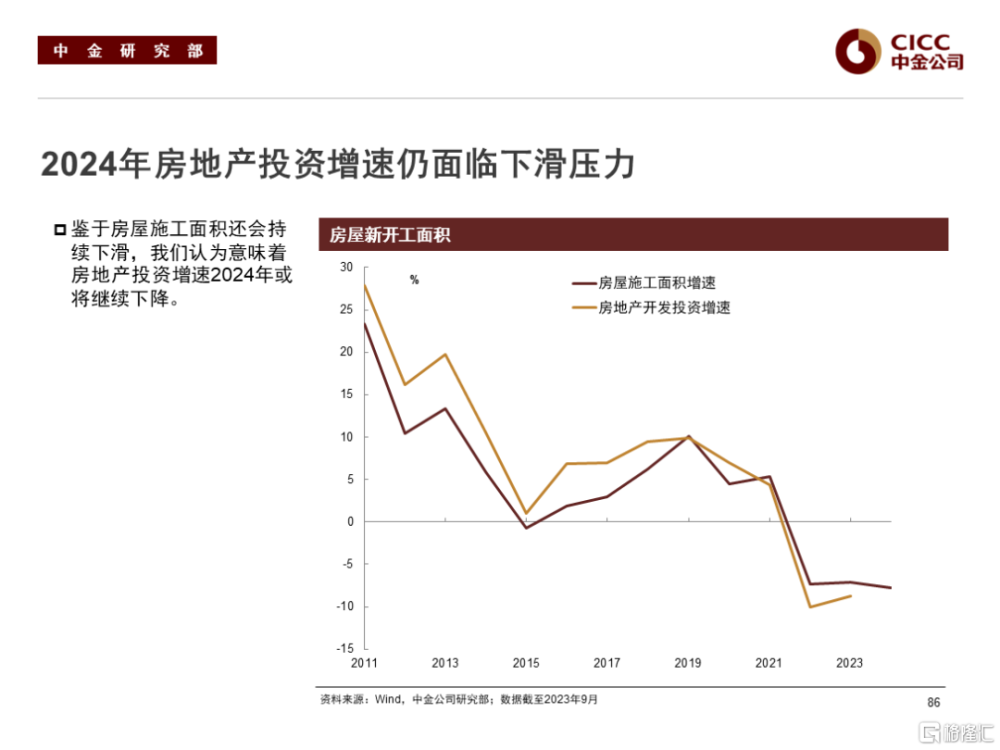

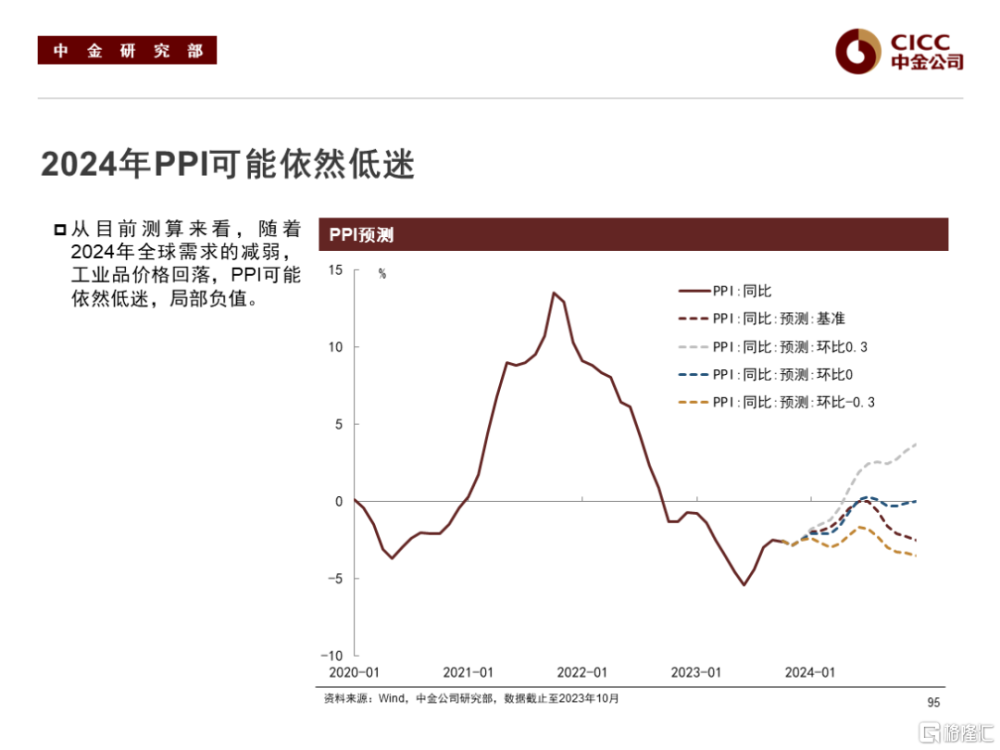

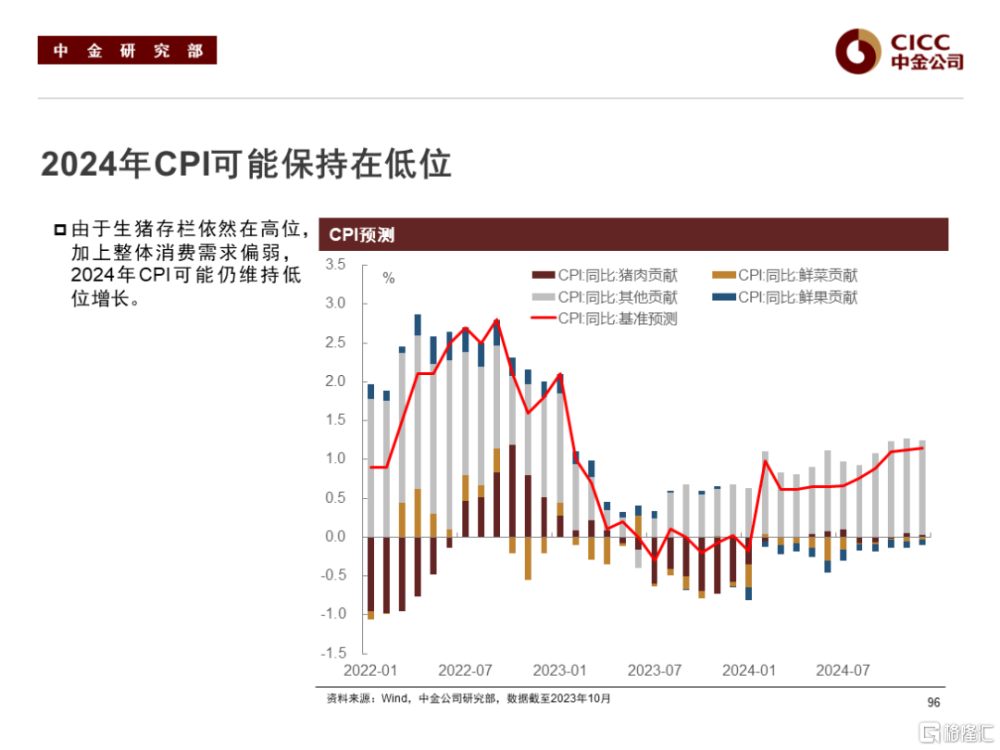

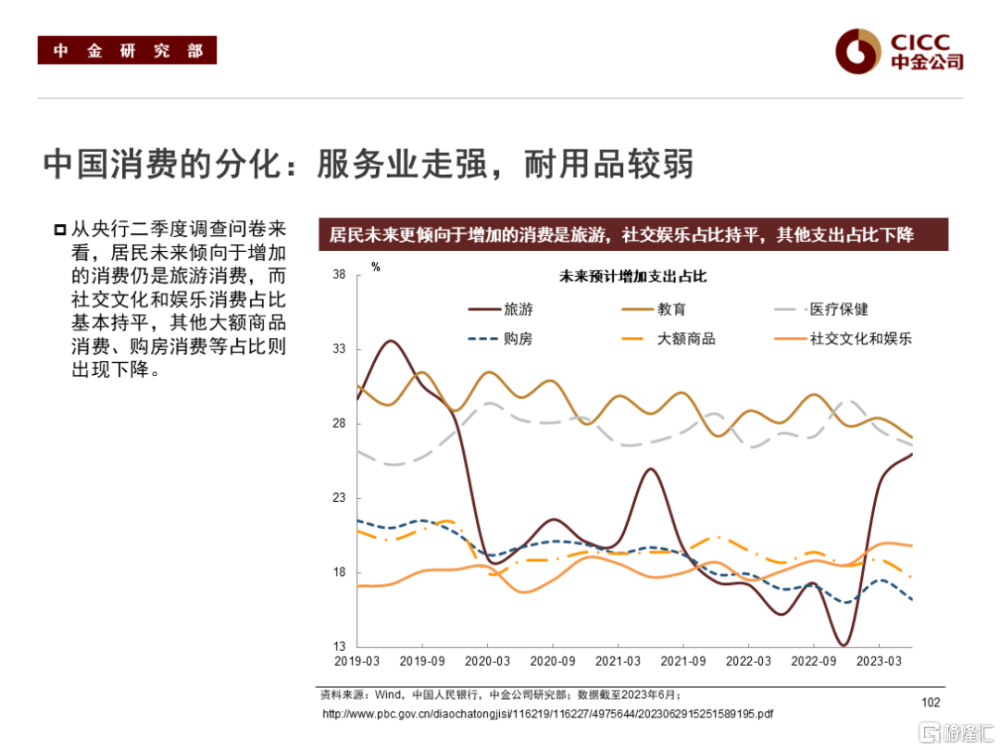

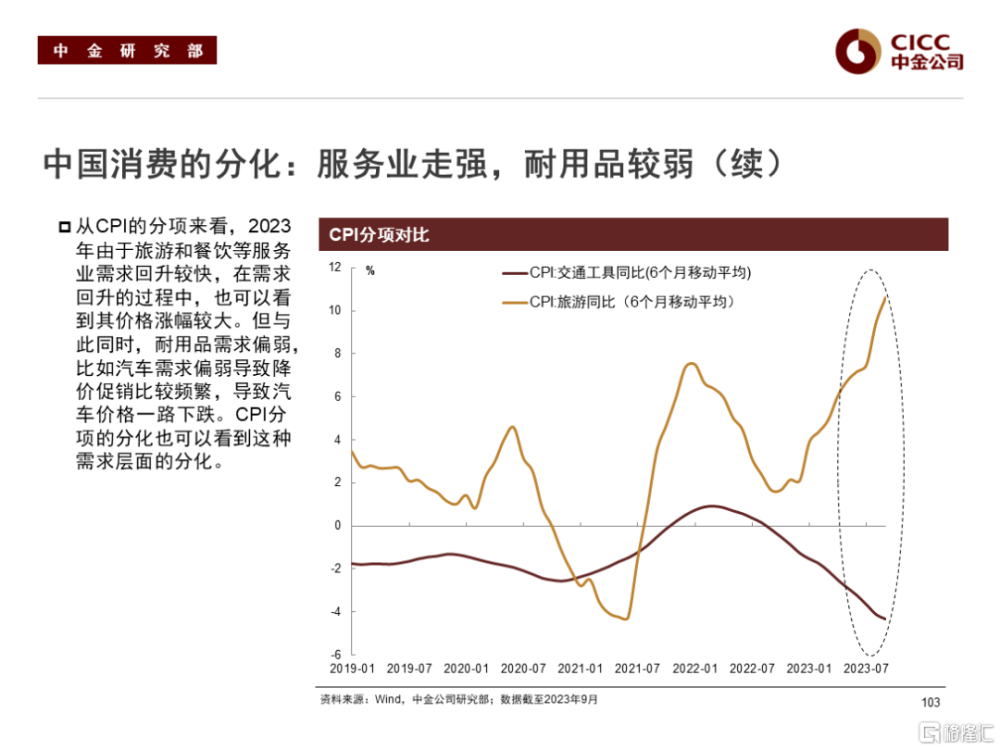

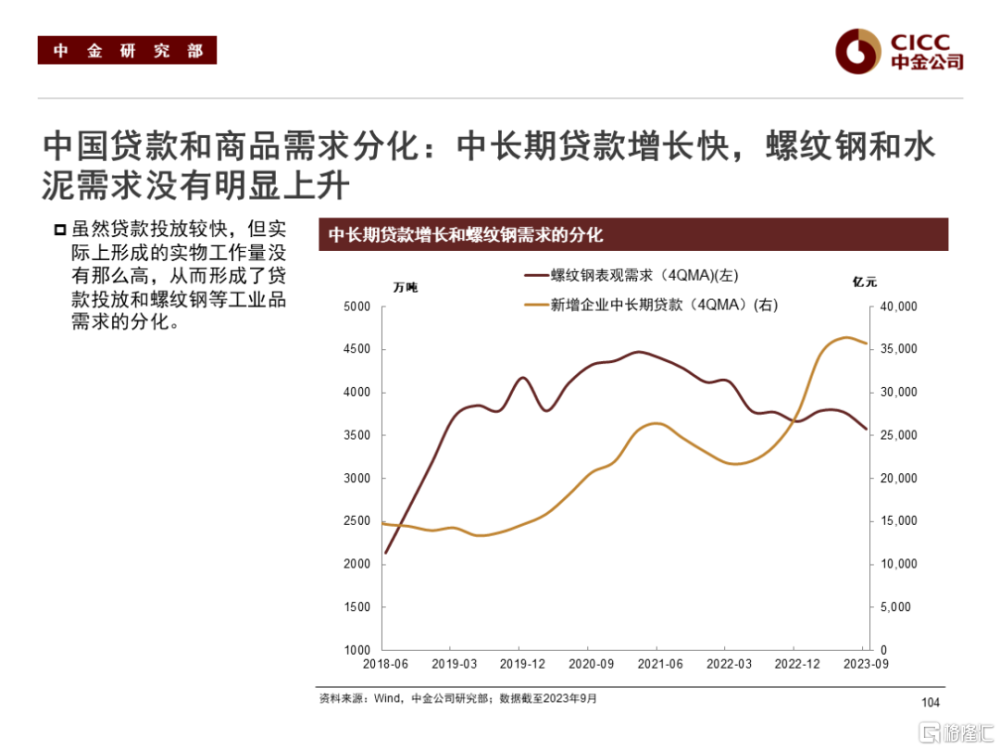

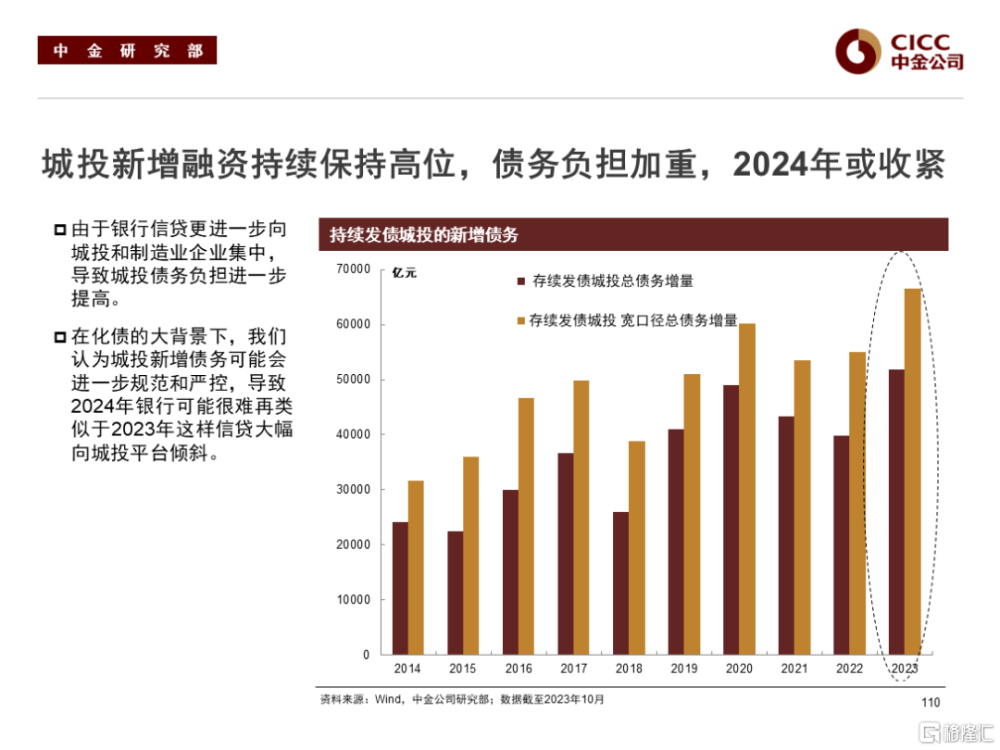

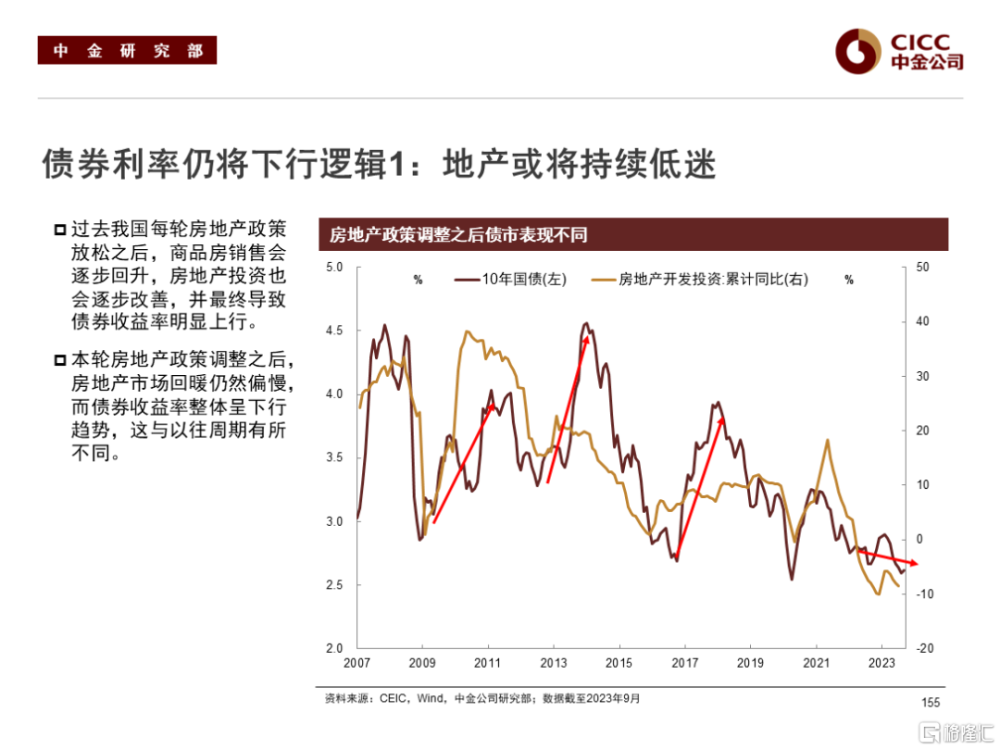

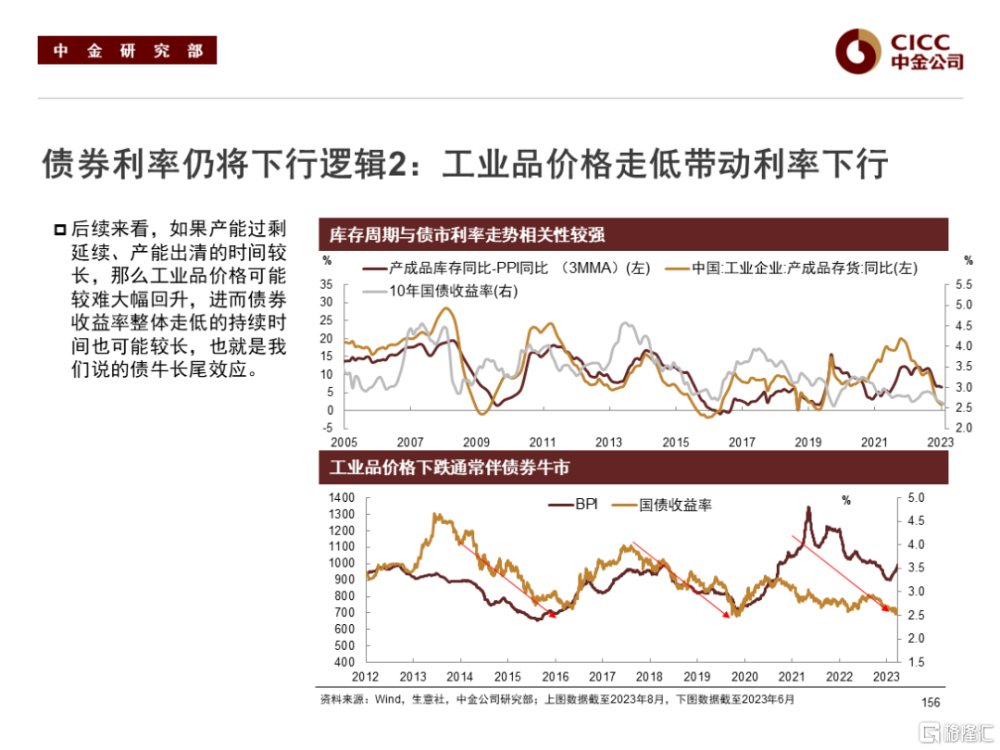

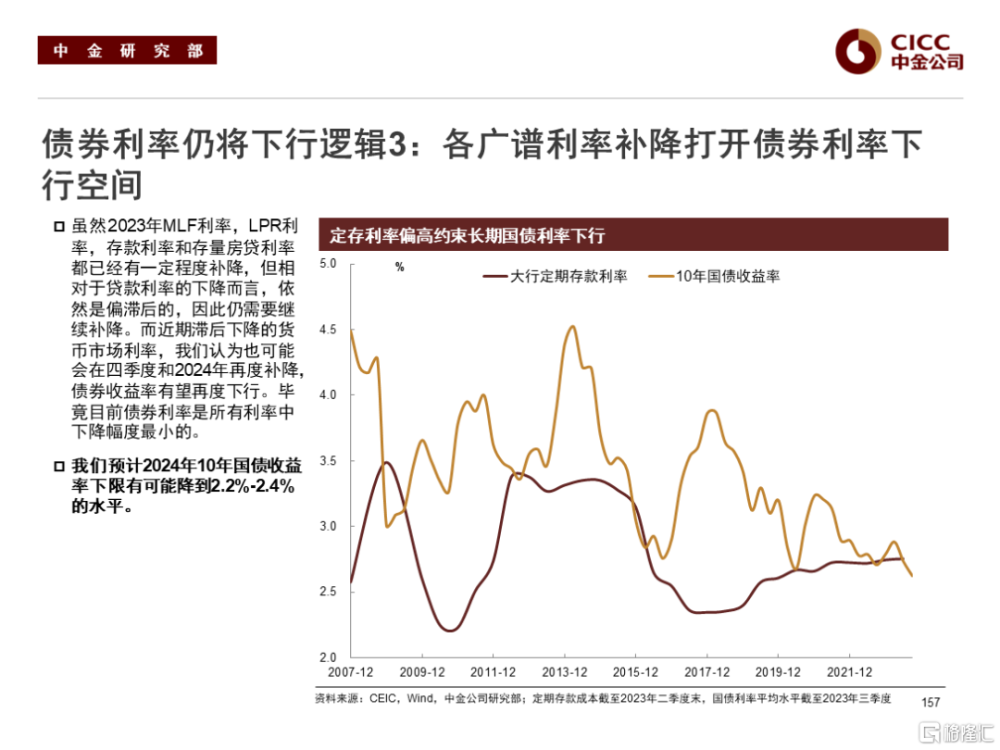

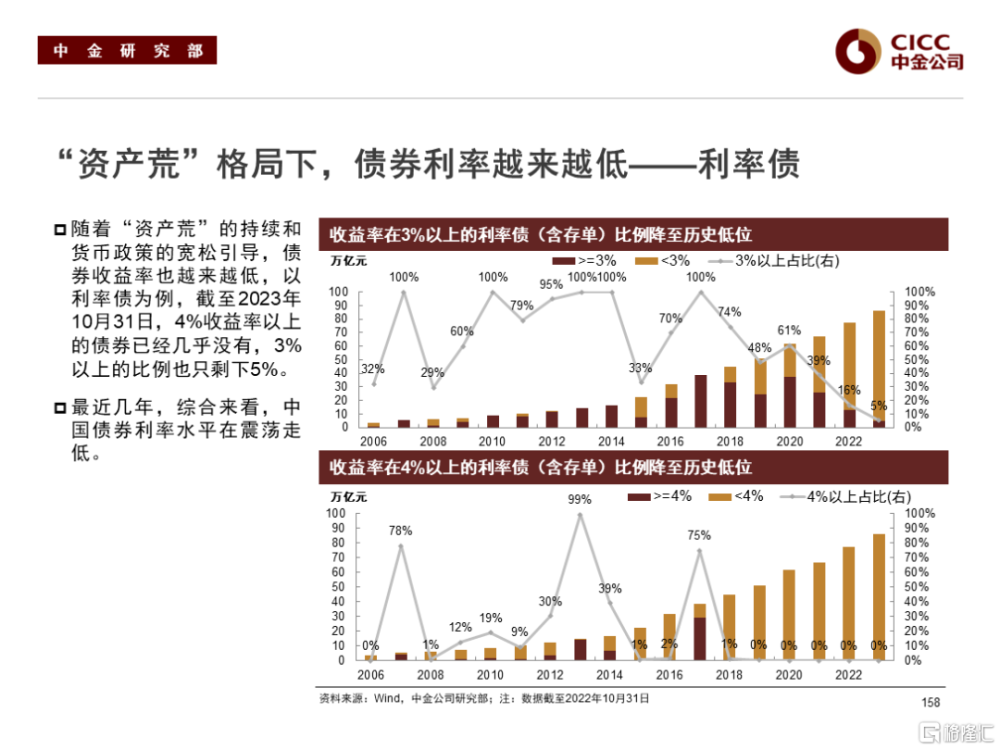

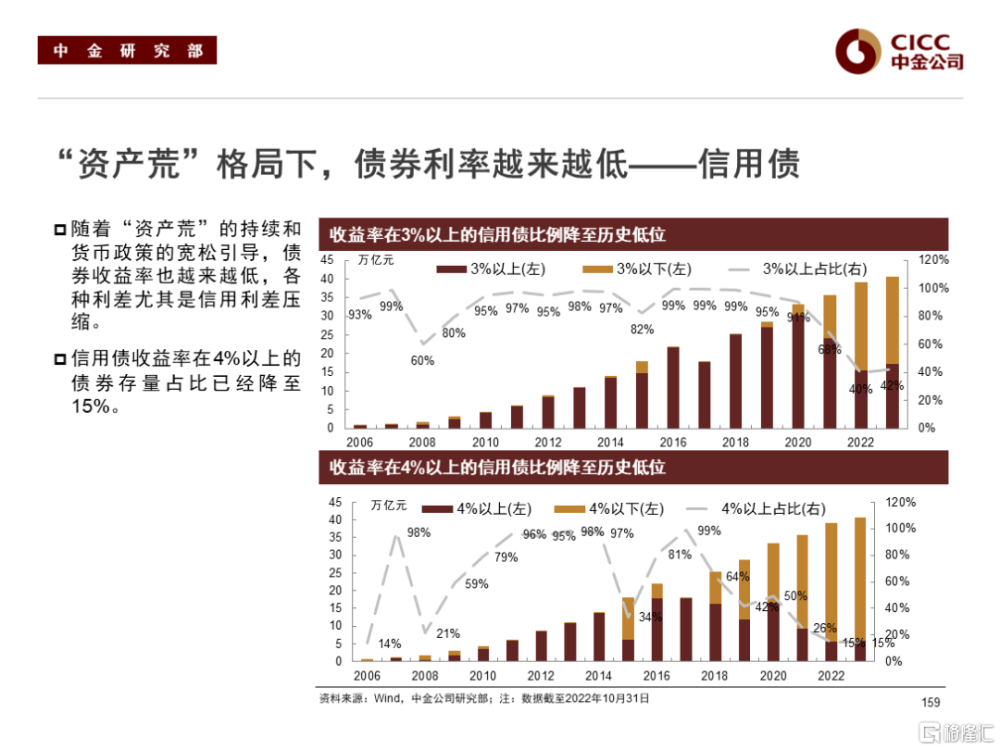

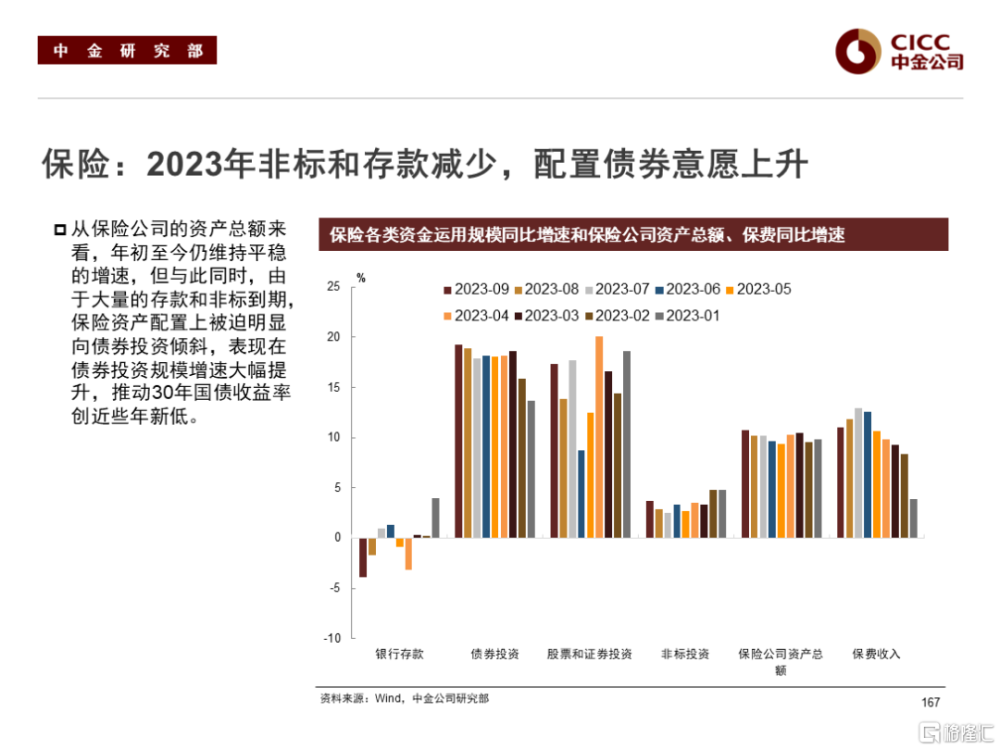

中國而言,地產可能延續偏弱的格局,居民部門收入增速放緩和債務槓杆偏高等因素可能制約居民的購房和消費能力。我們認爲中國經濟或仍面臨產能過剩的壓力,國內工業品價格可能延續下滑,從而導致融資需求走弱和通脹處於低位,意味着債券利率或也將延續過去三年的下行趨勢。u對於金融機構而言,2024年在化債的大背景下,城投平台的新增融資可能被抑制,從而導致資產荒的格局更爲明顯,因此資產利率可能延續下行態勢。從解決方案來看,我們認爲未來可能依賴於政府槓杆提升,增加國債和地方債發行量來支撐財政支出,從而穩定經濟增速。但爲了避免財政利息負擔增加,貨幣政策配置財政政策放松也有必要。2024年來看,我們認爲隨着美國利率下降和美元走弱,制約國內貨幣政策放松的因素也會緩解,國內此前下降緩慢的利率或也將以更快的速度補降。

綜合來看,我們認爲在工業品價格走弱、資產荒延續、貨幣政策進一步放松等因素的推動下,2024年國內債券利率或將進一步下行,10年國債收益率下限可能降至2.2%-2.4%區間,各類型金融機構對債券的配置需求也有望上升。

風險

貨幣政策放松力度不及預期。

注:本文摘自中金公司於2023年11月11日已經發布的《中美債市雙牛格局——2024年國內外經濟及債市展望》,證券分析師:

陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

東 旭 分析員,SAC執業證書編號:S0080519040002 SFC CE Ref:BOM884

韋璐璐 分析員,SAC執業證書編號:S0080519080001 SFC CE Ref:BOM881

李 雪 分析員,SAC執業證書編號:S0080519050002

丁雅潔 分析員,SAC執業證書編號:S0080522070016

耿安琪 分析員,SAC執業證書編號:S0080523060003

張昕煜 分析員,SAC執業證書編號:S0080523110004

祁亦瑋 聯系人,SAC執業證書編號:S0080122080199

薛豐昀 聯系人,SAC執業證書編號:S0080122090046

標題:2024年國內外經濟及債市展望:中美債市雙牛格局

地址:https://www.iknowplus.com/post/51021.html