銀行視角看城投化債

2023年7月24日,中共中央政治局會議提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”;10月31日,中央金融工作會議進一步提出“建立防範化解地方債務風險長效機制,建立同高質量發展相適應的政府債務管理機制,優化中央和地方政府債務結構”。中金研究認爲銀行機構作爲一攬子化債方案的重要參與方,有必要探討相關方案的主要因素。向前看,一攬子化債有助於銀行資產質量預期改善,推動資產負債表邏輯演繹。

理由

短期流動性緩釋工具出台,關注建立長效機制。2018年以來,因城投公司內部現金流不佳、地方政府土地收入下滑、部分債券進入到期高峰、新增融資信用條件收緊等多方面因素,城投公司的債務償還能力承壓。在此背景下,2023年7月,中共中央政治局會議提出制定一攬子化債方案,中金研究已看到1.2萬億元的特殊再融資債券計劃發行,部分貸款展期續作等,以上操作有利於爲平台債務提供短中期流動性緩釋。2023年10月,中央金融工作會議提出防範化解地方債務風險的長效機制建立,致力於研討出台中長期解決方案。

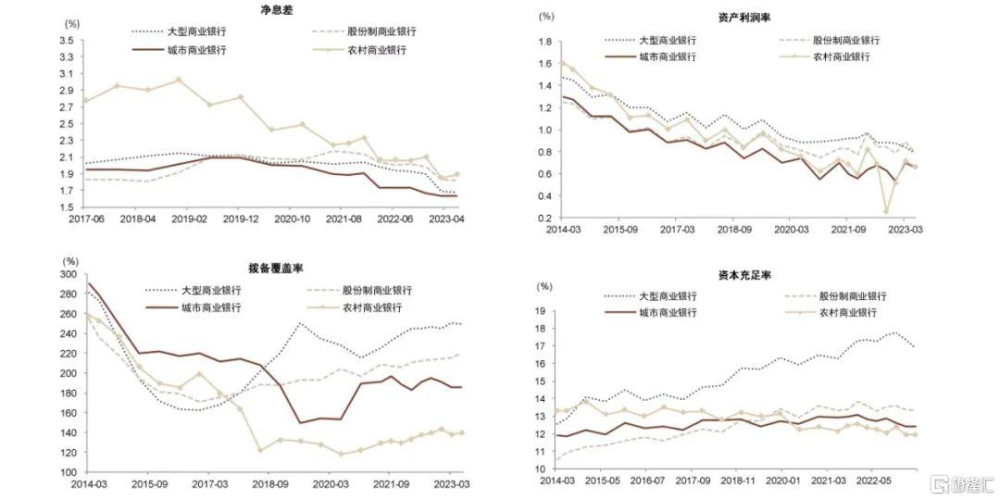

城投化債非單线,需要同時考慮推動銀行機構改革。目前操作有利於短期銀行資產質量預期改善(中長期信用成本支出預期前提在於城投轉型方案設計),同時也積壓了息差空間和盈利能力,後者成爲一攬子化債方案設計的一個重要考慮因素。截至1H23,商業銀行淨息差已下降至1.74%,尤其是城商行淨息差已下降至1.63%;商業銀行ROA下降至0.75%,資本充足率下降至14.66%。相關內容參考報告《爲何銀行需要保持一定利潤空間?從幾個分析盲區談起》。

短期流動性緩釋工具提供時間窗口,一攬子化債方案還需考慮三大因素。1)跨部門因素:城投公司、金融機構、地方財政、中央財政、人民銀行作爲化債方案重要參與者,參與原則需要考慮系統重要性、成本最小化、權責對等規避道德風險等因素。2)跨時間因素:當期的出資重組與後續的信用成本時間錯位,以時間換空間的設計需考慮未來信用成本可能變化,即,成功的資產負債表重組才能化解風險。3)跨區域因素:不同區域間的產業、財政、金融資源差異較大,方案細節需考慮各區域的經濟發展潛力。中金研究認爲“一攬子化債”方案不只包括短期流動性風險緩釋,更重要的是中長期改革,最終建立一套防範地方債務風險的長效機制,形成高質量的地方融資體系,可持續地推動地方經濟和社會發展。

風險

化債方案落地不及預期、化債長效機制建立不及預期。

銀行視角看城投化債

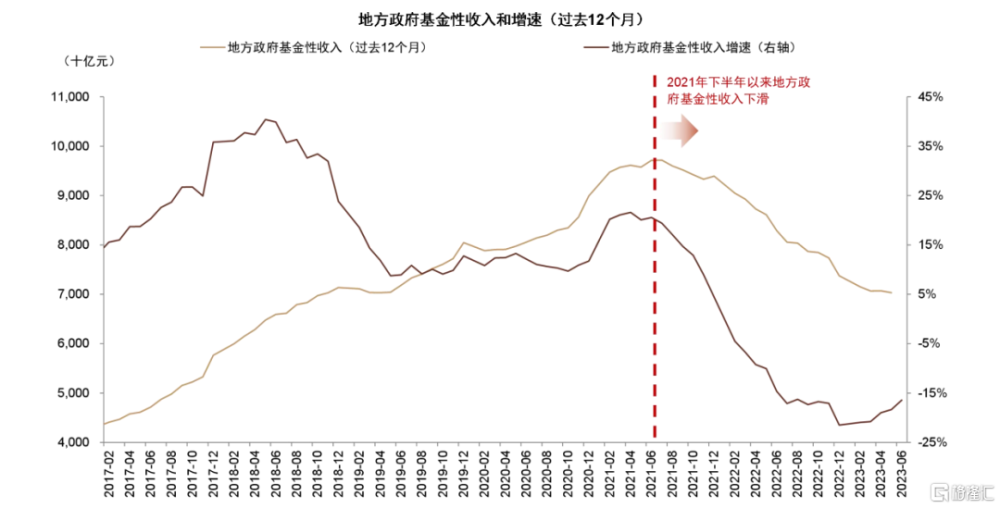

城投平台償債壓力有所加大。2018年以來,由於自身經營性現金流不佳、債務到期規模進入高峰期等原因,城投平台債務率持續提升,利息支付壓力加大。2023年6月末,基於Wind口徑下的發債城投,償債負擔、淨負債率較2017年末均呈現上升趨勢,利息覆蓋率有所下降。與此同時,疊加房地產市場下行,房企拿地速度下降,地方政府土地出讓收入自2022年2月以來連續下降,截至2023年9月地方政府性基金收入TTM同比下降15.1%,可用以協調化解城投債務的本級財政資源進一步限制。

“一攬子化債方案”持續推進。2023年7月24日政治局會議[1]提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”,10月末中央金融工作會議[2]進一步提出“建立防範化解地方債務風險長效機制,建立同高質量發展相適應的政府債務管理機制,優化中央和地方政府債務結構”,從中央層面提出地方債務化解思路,短期解決燃眉之急、防範風險暴露,長期通過債務結構優化、政府債務管理機制建立等結構性舉措平衡區域債務增長和經濟高質量發展。

圖表1:2021年下半年以來地方政府基金性收入下降

資料來源:Wind,中金公司研究部

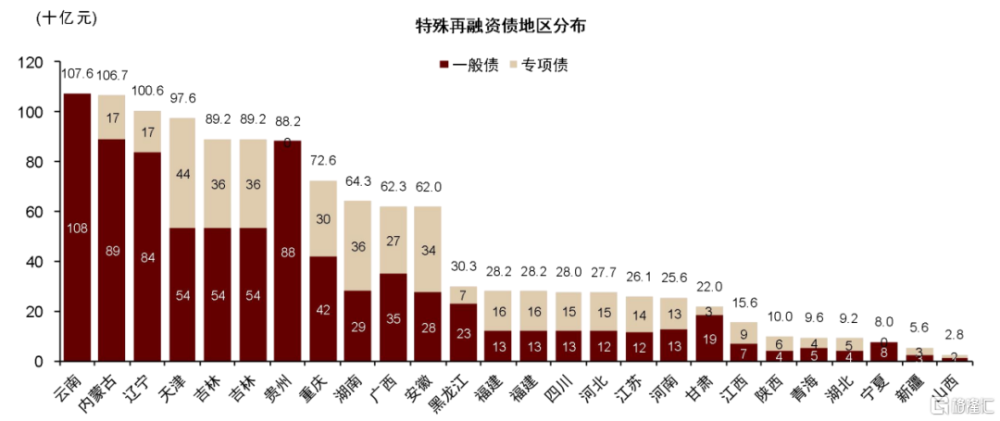

圖表2:截至11月6日,特殊再融資債券已在26個省市公告擬發行超1.2萬億元

資料來源:Wind,中金公司研究部

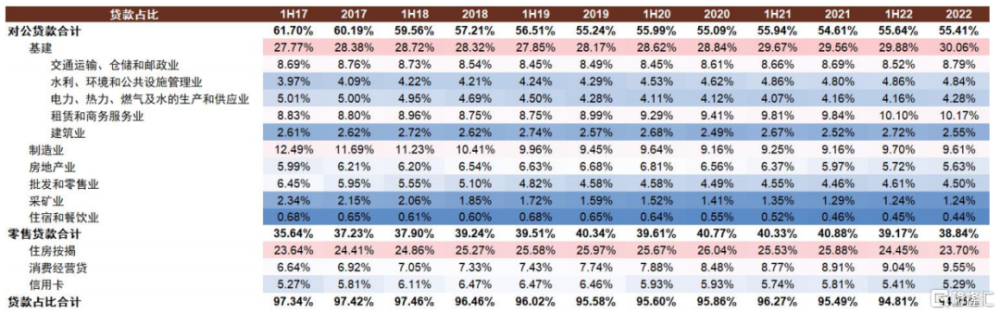

銀行爲“一攬子化債”方案的主要參與方。11月8日,央行行長提及今年以來金融部門引導金融機構通過展期、借新還舊、置換等方式,分類施策化解存量債務風險、嚴控增量債務,並建立常態化的融資平台金融債務監測機制[3]。中金研究認爲銀行等金融機構將參與支持地方政府債務風險化解工作。從銀行貸款結構來看,可以看到上市銀行貸款中,租賃和商務服務業貸款佔比約10%,基建類貸款佔比約30%。

銀行信用成本短期內受益於“一攬子化債”,而息差承壓。如此前報告《銀行:區域行觀察:一攬子化債方案追蹤》中中金研究所做的商業銀行息差及利潤敏感性分析,在未考慮銀行的資產負債結構調整、信用成本預期下降以及潛在的再貸款政策和存款利率下調政策對衝的假設下,商業銀行參與一攬子化債或對淨息差和淨利潤有一定拖累。向前看,中金研究認爲銀行信用成本預期下降邏輯更爲重要,有助於推動資產負債表修復,從而帶動估值修復。

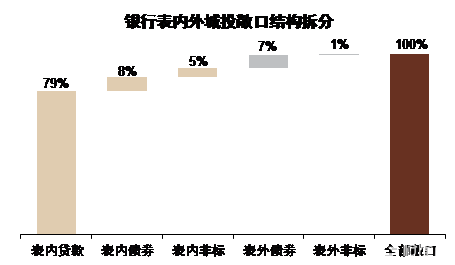

圖表3:中金研究估算銀行表內外城投敞口中,貸款佔比79%,債券佔比15%,非標佔比6%

資料來源:企業預警通,中金公司研究部

圖表4:上市銀行貸款中,租賃和商務服務業貸款佔比約10%,基建類貸款佔比約30%

資料來源:Wind,公司公告,中金公司研究部

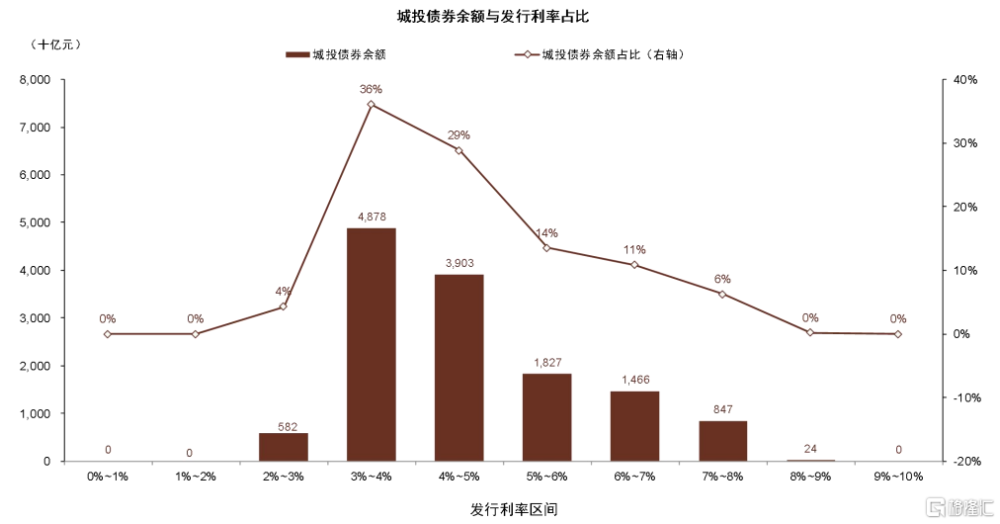

圖表5:城投債利率分布:發行利率7%以上佔比6%,發行利率6%以上佔比17%

資料來源:Wind,中金公司研究部

中長期來看,化債方案或需考慮三重約束,最終通過“金融改革 + 城投改革 + 財稅改革”真正實現風險化解、實現地方融資能力恢復。

1)跨部門約束:城投公司、金融機構、地方財政、中央財政、人民銀行作爲化債方案設計的參與者,均會從自身視角提出約束條件,誰應當來承擔損失、應當承擔多少損失、誰有能力承擔損失、如何防範道德風險,均是化債方案設計時需要探討的話題。以金融機構舉例,上文提及的銀行息差壓力即爲承擔損失的一種方式,對於淨息差、ROA、資本充足率已有下滑的銀行,尤其是中小銀行而言,吸收損失的空間或有限。

2)跨時間約束:當期的出資重組與後續的信用成本時間錯位,以時間換空間的設計需考慮風險防範的長效機制。中金研究認爲化債方案設計時需有效探討未來的償債資金來源。中央金融工作會議也提到,要“建立同高質量發展相適應的政府債務管理機制”,中金研究理解在化解存量債務的同時,也需要考慮新增債務風險的防範,這樣才是真正化解了債務風險。

3)跨區域約束:不同區域間的產業、財政、金融資源差異較大,方案細節需考慮各區域的經濟發展潛力。各區域的金融資源決定了地方金融機構可調配的增量承接能力,各區域的經濟潛力決定了當期資產負債表重組的方式,各區域的產業基礎決定了地方城投平台的轉型路徑和發展空間。

中金研究認爲“一攬子化債”方案考慮的不僅僅是當期的地方債務風險化解吸收,而是建立一套防範地方債務風險的長效機制,形成高質量的地方融資體系,可持續地推動地方發展,可能的方向包括:1)關注產業發展推動區域經濟增長,提供良好的營商環境,結合當地資源稟賦加大招商引資力度,強化優勢產業推動財稅收入;2)完善地方金融監管、加強金融機構公司治理能力、提升金融機構資本使用效率;3)財稅體制改革,財權與事權進一步匹配等。

圖表6:商業銀行淨息差、ROA、資本充足率呈現下降趨勢,其中中小銀行壓力可能更大,吸收化債損失的空間有限

資料來源:Wind,中金公司研究部

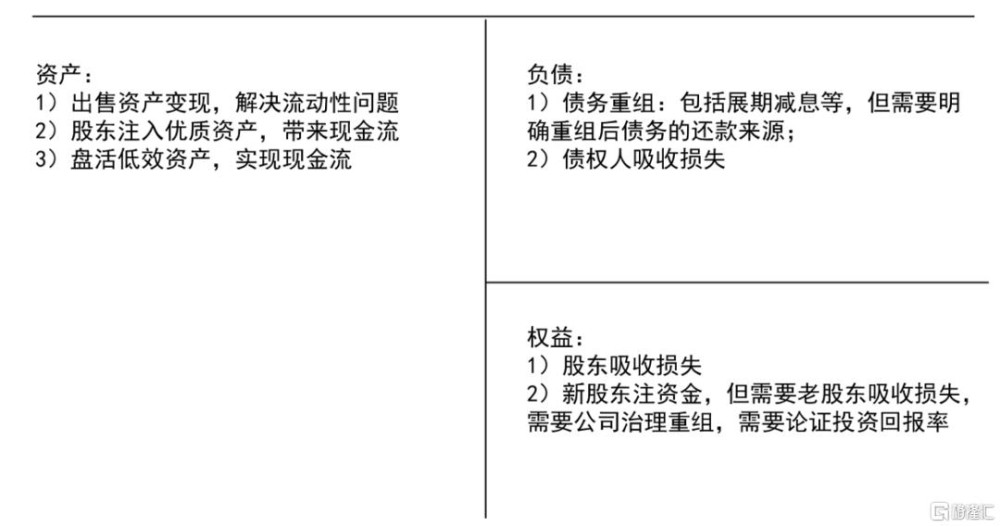

圖表7:中金研究將財政部2018年提出的地方政府隱債化解方式歸納爲城投化債的幾種資產負債表重組方式

注:財政部2018年提出的地方政府隱債化解具體方式詳見《銀行:如何理解“一攬子化債方案”?》

資料來源:財政部,中金公司研究部

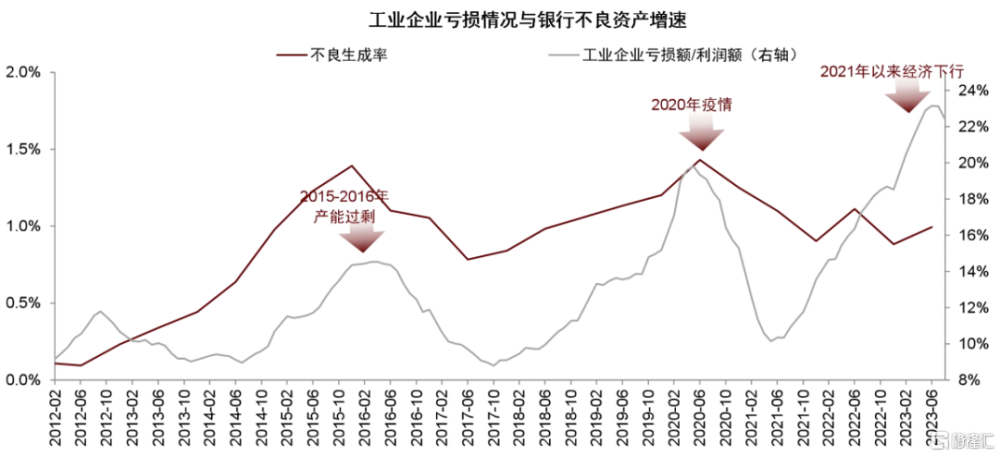

圖表8:銀行出資與壞账暴露之間存在時間錯位

資料來源:Wind,中金公司研究部

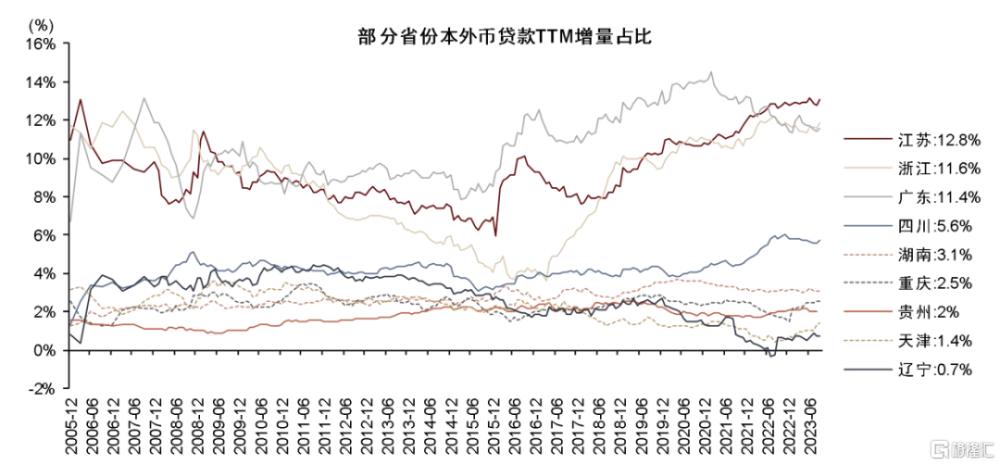

圖表9:從信貸增速分化可看出各區域金融資源以及經濟增長的分化

注:數據截至2023年9月。

資料來源:Wind,中金公司研究部

風險

化債方案落地不及預期、化債長效機制建立不及預期。中金研究認爲目前特殊再融資債券公告發行、部分貸款展期續作等措施在短中期維度爲城投平台提供流動性風險緩釋,防範化解地方債務風險的長效機制則在中長期維度爲地方債務提供根本解決方案。若化債方案落地不及預期,可能導致短期內流動性風險上升。若化債長效機制建立不及預期,僅將地方政府債務風險時間延後,可能限制各地未來經濟和產業發展空間。

注:本文摘自中金研究於2023年11月8日已經發布的《銀行:銀行視角看城投化債》報告,分析師:張帥帥 S0080516060001;嚴佳卉S0080518110004;陸姣陽 S0080122020038;林英奇S0080521090006;許鴻明 S0080523080007

標題:銀行視角看城投化債

地址:https://www.iknowplus.com/post/50045.html