10月經濟金融數據前瞻:經濟弱修復,但預期在增強

· 核心觀點:10月經濟弱修復,但下旬增發國債極大提振信心、增強預期。從10月的高頻數據和先導指標來看,經濟修復動能有所轉弱,當月制造業PMI再次降到50%以下,也是自6月以來首次環比走弱。但下旬增發國債調整預算,極大提振社會信心和預期。往後看,積極財政政策有望帶動經濟總需求繼續修復,從今年Q4到明年Q1,接下來半年內經濟修復動能預計將逐步增強。

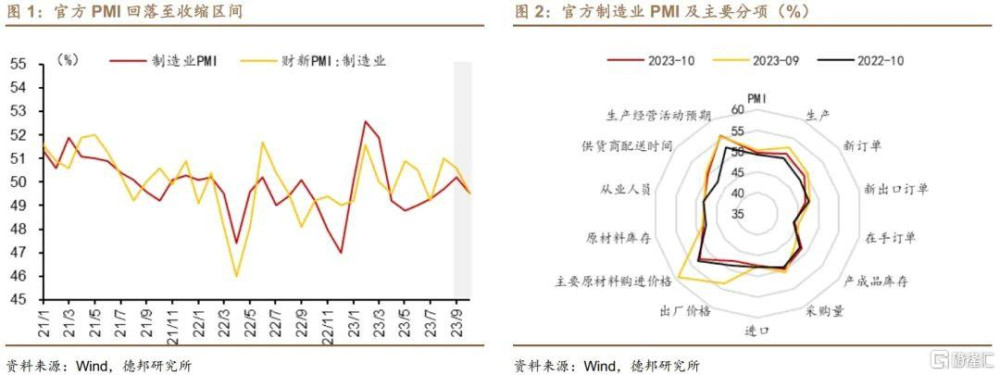

· 10月經濟數據前瞻:(1)工業生產:工業產需環比回落。10月官方制造業PMI指數回落至49.5%的收縮區間,PMI超季節性回踩凸顯經濟恢復具有明顯的政策驅動特徵,主要由於生產指數環比降幅較大,隨着增發國債和專項債額度提前下達,11-12月預計PMI將回到榮枯线以上。預計10月工業增加值增速可能爲4.4%左右。

· (2)消費:商品消費方面,小商品價格堅挺印證小型企業需求韌性,高基數因素褪去汽車銷售同比增速或擡升。服務消費方面,十一假期帶動人口流動增加,國慶檔票房收入或受限於供給有限略顯乏力,快遞量同比保持增加。預計10月社零增速可能爲7.5%左右。

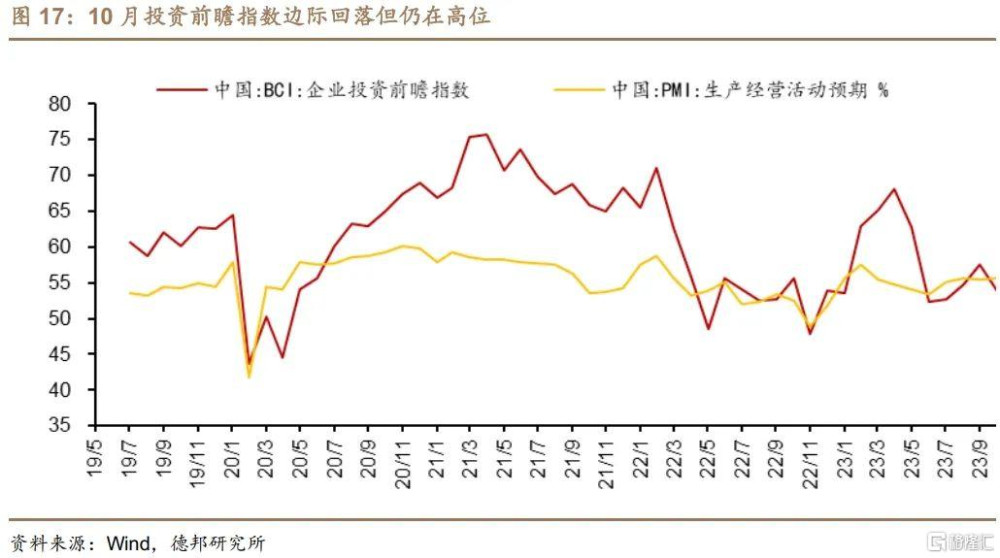

· (3)投資:①基建投資:增發國債或對後兩月基建投資增速產生積極影響,臨近年底北方施工放緩,原材料开工、發運率均環比下降。預計10月廣義基建累計增速8.5%左右。②房地產投資:在對房企信心不足的背景下,居民購房需求或仍在向二手房傾斜,二手好於新房的銷售結構也可能導致房企开發資金或持續存在缺口,持續拖累地產投資。預計10月房地產投資累計同比增速-9.2%左右。③制造業投資:國債增發與地方化債或將成爲穩信心、穩投資的又一推手。PMI生產經營活動預期指數上升至55.6%,BCI企業投資前瞻指數環比回落至53.90%,隨着一萬億國債增發落地、地方政府特殊再融資債發行後逐步清償政府對企業欠款,企業信心或將得到進一步鞏固。預計制造業投資累計增速6.2%左右。

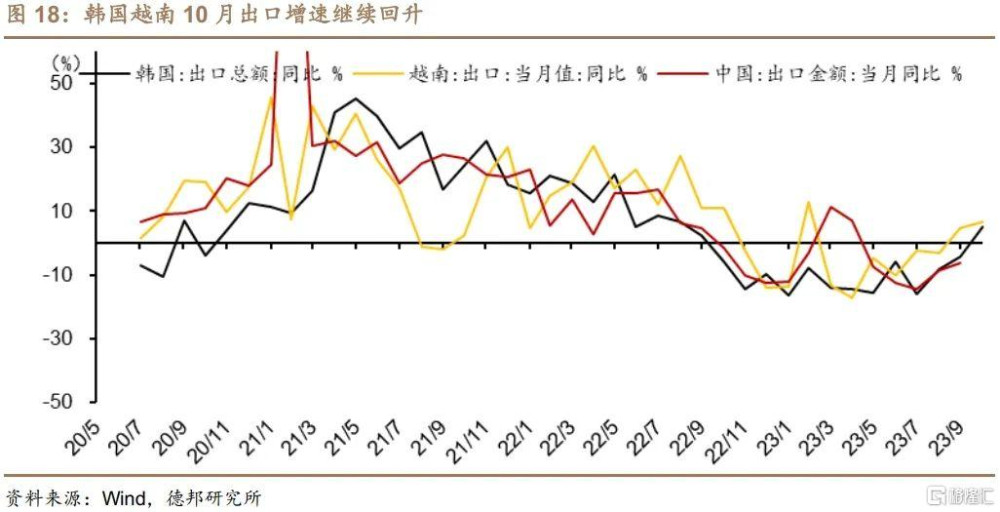

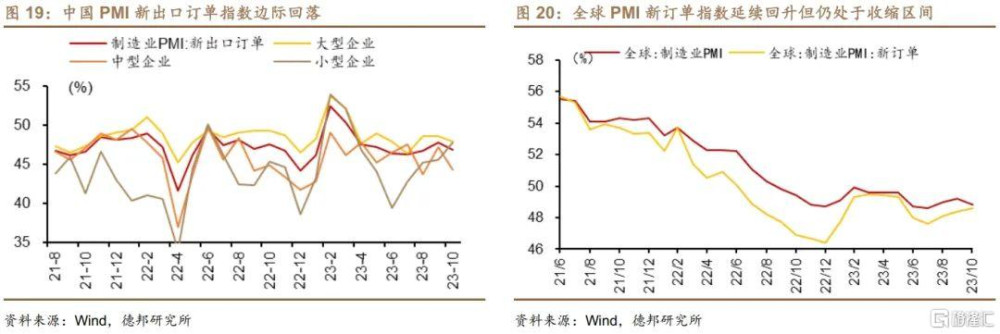

· (4)外貿:外需下行邊際放緩,出口降幅預計進一步收窄。韓越9月出口增速繼續回升,10月全球制造業PMI回落至48.8%,仍處於收縮區間;全球需求下行持續放緩,10月全球PMI新訂單指數繼續回升至48.6%。中國10月PMI新出口訂單指數在榮枯线下有所下降,但小型企業需求呈現韌性。預計10月出口同比增速爲-4.5%左右。

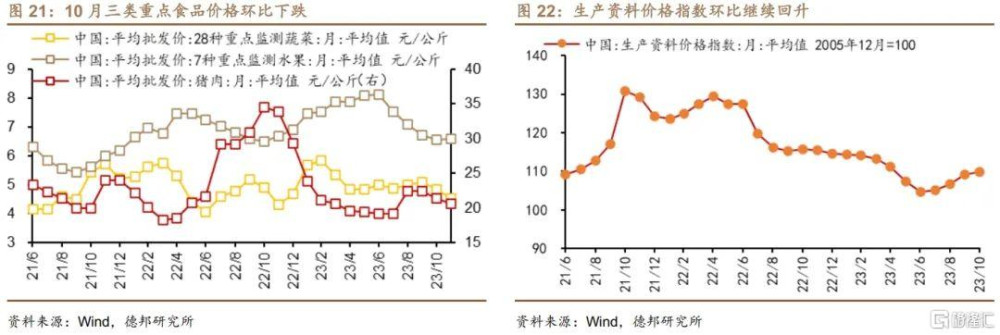

· (5)物價:10月豬肉價格環比下跌,食品項或拖累CPI同比下降。各類食品價格下跌,尤其是豬價環比跌幅不小,或拖累CPI同比再度轉降。PMI服務業銷售價格指數環比下降1.7個點至48.3%,回落至收縮區間,預計服務價格環比有所下降。盡管商務部監測的生產資料價格指數環比上升0.6%,連續四個月回升,但PMI原材料價格指數大幅回落、油價等大宗商品價格波動或導致PPI同比降幅擴大。預計9月CPI同比爲-0.2%,PPI同比爲-2.6%。

·金融數據前瞻:10月貸款和社融同環比或均有少增。10月通常是貸款投放的“小月”,而從近期政策取向與銀行貸款投放意愿看,銀行資產端的配置行爲或受政府債券發行量較大影響,對債券的配置增加,貸款“資源”有所佔用。10月份,票據利率月均值、月底均大幅下降意味着10月銀行放貸意愿顯著回落,10月信貸增長或較低,社融或將以政府債券融資爲主。預計2023年10月份金融機構口徑貸款新增5000億左右,較2022年同期同比少增約1200億,對應貸款余額增速約11.20%;預計2023年10月份社會融資規模新增1.8萬億左右,對應社融存量同比增速約9.6%。

· 風險提示:政策不及預期;房地產下行程度和長度超預期;外需快速回落,出口下降速度超預期。

正 文

10月經濟弱修復,但下旬增發國債極大提振信心、增強預期。從10月的高頻數據和先導指標來看,經濟修復動能有所轉弱,當月制造業PMI再次降到50%以下,也是自6月以來首次環比走弱。但下旬增發國債調整預算,極大提振社會信心和預期。往後看,積極財政政策有望帶動經濟總需求繼續修復,從今年Q4到明年Q1,接下來半年內經濟修復動能預計將逐步增強。

1. 工業生產:工業產需環比回落

工業產需環比回落。10月官方制造業PMI指數回落至49.5%的收縮區間,較上月回落0.7個點;財新制造業PMI較上月回落1.1個點至49.5%的收縮區間。制造業PMI超季節性回踩凸顯經濟恢復具有明顯的政策驅動特徵。具體來看,10月工業生產環比降幅明顯,PMI生產指數下降1.8個百分點至50.9%,新訂單指數符合季節性回落,新出口訂單指數在榮枯线下回落,10月PMI超季節性回踩主要由於生產指數環比降幅較大,隨着增發國債和專項債額度提前下達,11-12月預計PMI將回到榮枯线以上。

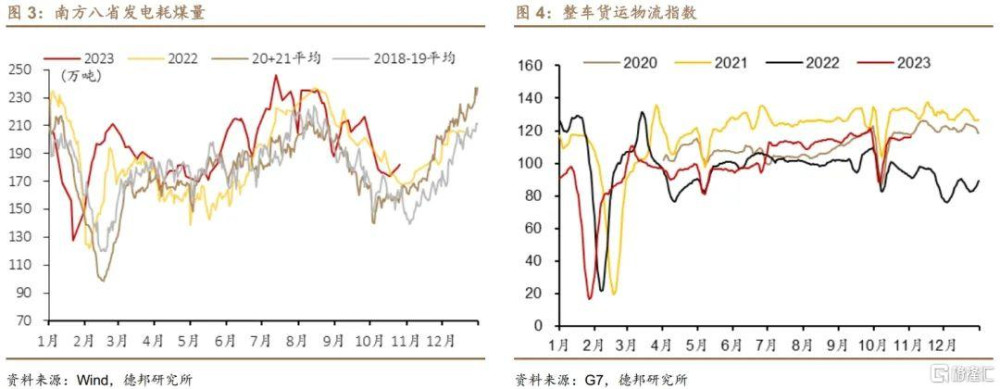

生產活躍指標相應回落。10月南方八省電廠日耗煤量均值爲177.7萬噸,略高於去年同期,環比超季節性回落。一方面,受十一假期影響10月工作日較少,生產強度低於9月;另一方面,前期政策驅動下生產率先擴張,實質需求仍相對不足,難以支撐生產持續加速擴張。從G7的公路貨運指數來看,今年10月均值爲109.5,較去年同期增加17.6%,比2021年同期則低13%,較2021年降幅較三季度有所擴大,環比季節性回落。穩增長組合拳落地驅動三季度生產端活躍度趨高,但到了10月發電、物流等配套指標均顯著回落,與工業生產超季節性回落的現象相匹配。

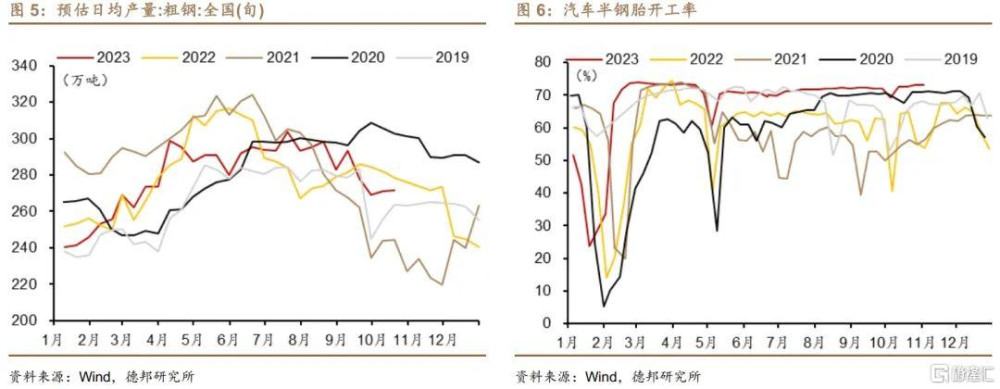

從重點行業來看,汽車生產持續處於較高水平、鋼鐵生產回落至中位水平。汽車半鋼胎开工率10月均值爲71.88%,環比下降0.24個百分點,但仍處於近年同期高位水平;10月前20天日均粗鋼產量爲271.4萬噸,低於9月的280.1萬噸和去年同期的279萬噸。回落至近年同期中位水平。

工業生產環比回落,預計同比增速小幅下降至4.4%左右。

2. 消費:同比增速預計7.5%左右

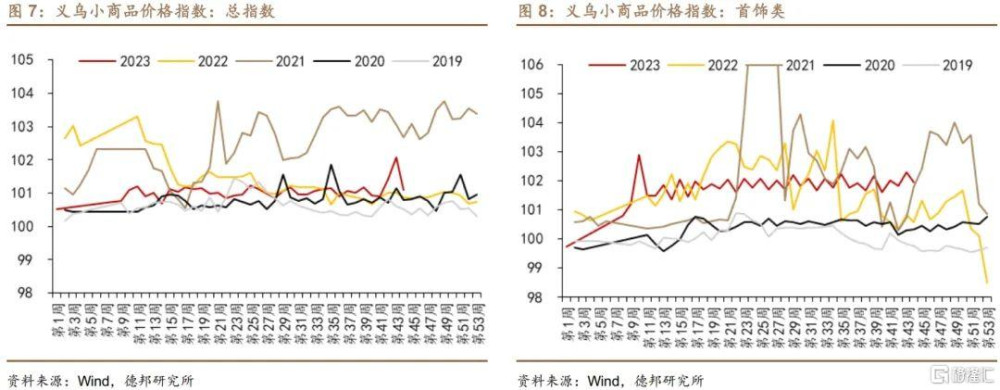

商品消費方面,小商品價格堅挺印證小型企業需求韌性。從義烏中國小商品價格指數看,10月總指數月均值爲101.29,環比上升0.25點,同比高於去年同期0.36點;分類價格指數中,除服裝服飾類外均高於去年同期,尤其是首飾類和日用品類價格在10月環比出現上漲,與10月PMI小型企業新訂單指數逆勢上升互相驗證,在10月生產端景氣度回落、PMI新訂單指數落回收縮區間的背景下,小型企業的需求呈現韌性。

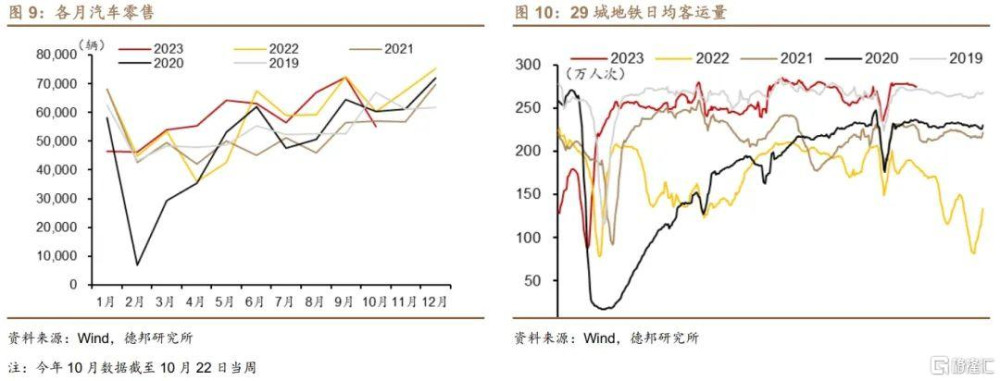

高基數因素褪去,汽車銷售同比增速或擡升。根據乘聯會的周度零售數據,10月前三周乘用車日均銷量約爲5.51萬輛,較上月排除最後一周相比上升3.0%,較去年10月排除最後一周相比上升20.9%。去年7月商務部等17部門發布《關於搞活汽車流通 擴大汽車消費若幹措施的通知》,政策驅動下去年7-9月汽車零售銷量明顯提高,而10月高基數因素褪去,汽車銷售同比增速或較前期有所提升。在車企降價潮的帶動下,汽車成爲三季度消費的有力支撐,四季度汽車銷售能否延續高增態勢仍有待觀察。

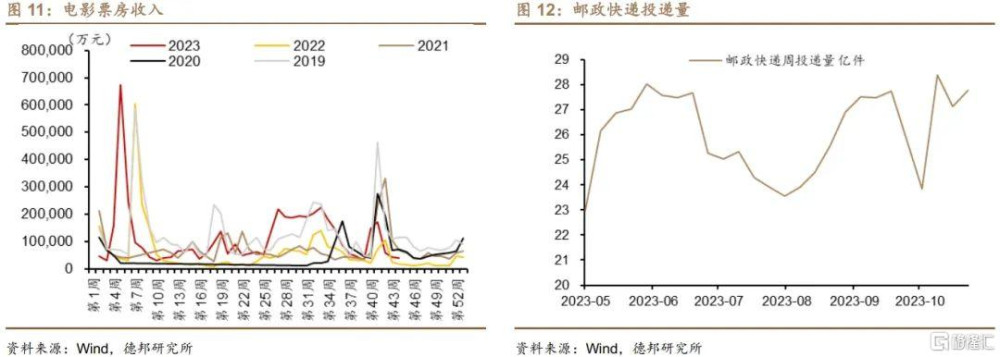

服務消費方面,十一假期帶動人口流動增加,國慶檔票房收入或受限於供給有限略顯乏力,快遞量同比保持增加。10月,29城地鐵日均客運量爲268.6萬,較9月增加8.1萬,受十一假期後返程影響10月地鐵客運量較9月有所回升,今年10月地鐵客運量在近年同期中最高,居民出行需求明顯增加。從票房收入和郵政快遞投遞量來看,10月電影票房收入總計46.12億元,仍明顯低於疫情前的2019年同期,今年國慶檔或受限於供給有限,整體票房收入較2019年同期低45%,在近年同期中僅高於去年。從快遞業務量來看,10月郵政快遞投遞量總計107.17億件,同比增加,環比下降。整體來看,服務消費需求有持續恢復態勢,但具體領域上仍需有效供給等其他因素支持。

預計10月社零增速可能爲7.5%左右。

3. 投資:增發國債利好基建

3.1. 基建:增發國債對基建投資產生積極影響,臨近年底开工數據下降

增發國債或對後兩月基建投資增速產生積極影響,更大影響預計將在明年顯現。10月24日,十四屆全國人大常委會第六次會議表決通過了全國人民代表大會常務委員會關於批准國務院增發國債和2023年中央預算調整方案的決議,明確中央財政將在今年四季度增發2023年國債1萬億元,用於支持災後恢復重建、提升防災減災救災能力。本次增發國債節奏較快,年內要發行完畢,隨着項目投入使用,預計將對後兩個月基建投資增速產生積極影響,但更大的影響將在明年顯現,預計從明年开始年均新增6000-10000億投資。

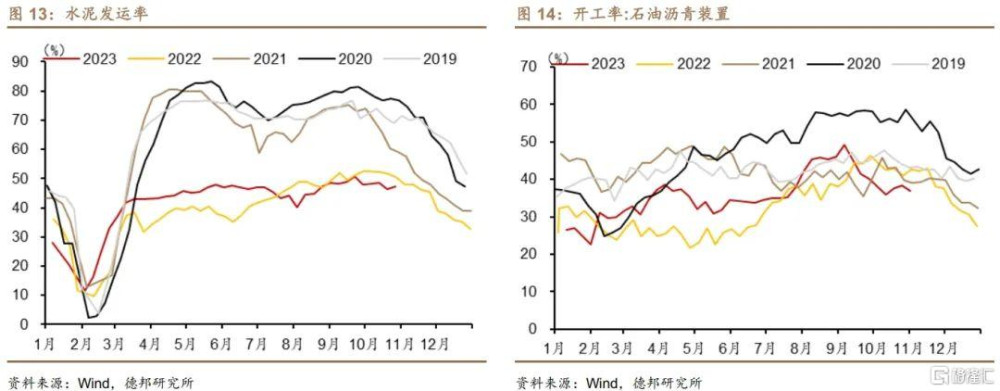

以开工數據來看,臨近年底北方施工放緩,原材料开工、發運率均環比下降。10月水泥發運率47.4%,比去年同期低4.0個百分點,顯著低於2018-2021年同期均值72.1%左右,環比下降1.4個百分點,原材料發運率仍在低位運行;石油瀝青裝置开工率37.4%,比去年同期低4.8個百分點,也低於2018-2021年同期均值47.9%,環比下降6.7個百分點,臨近年底,北方氣溫較低施工進度放緩,原材料开工、發運率均有所下行。

預計10月廣義基建累計增速8.5%左右。

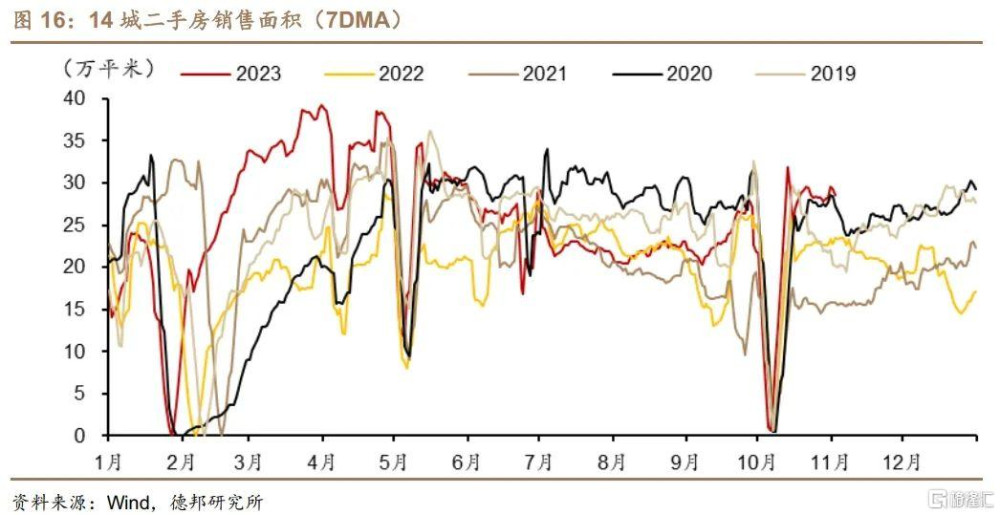

3.2. 房地產:購房需求“二手化”或持續拖累地產投資

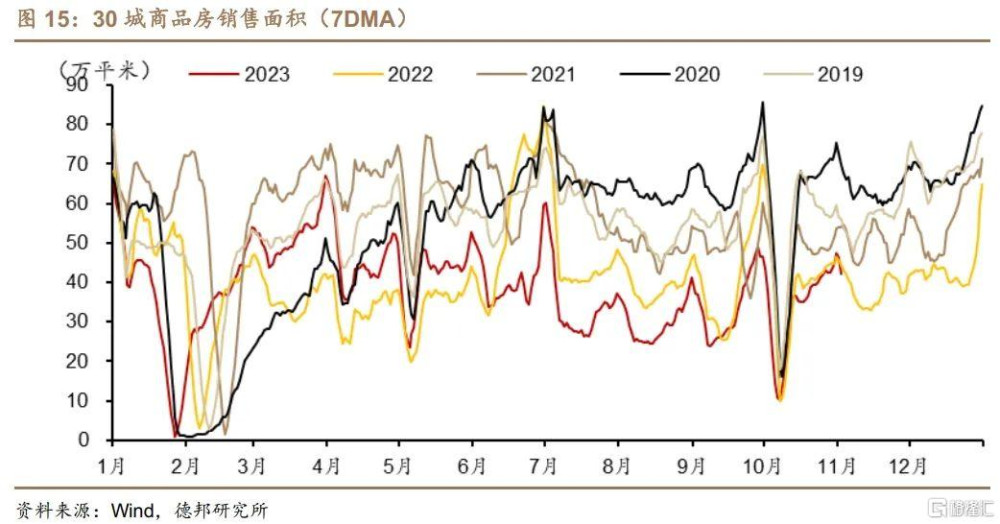

從高頻數據來看,10月主要城市商品房銷售指向購房需求持續轉向二手房。10月30個大中城市新房日均銷售面積約爲33.9萬平,環比回落0.2萬平,環比降幅0.6%,比2019-2021年同期均值低16.1萬平,受基數大幅走低影響,同比降幅繼續收窄至2.6%。二手房方面,10月14個城市的日均成交面積爲23.3萬平,較9月小幅回升,比2019-2021年同期均值高6.2萬平左右。10月主要城市新房銷售仍顯疲軟,但二手房銷售面積大幅超越往年同期,在對房企信心不足的背景下,居民購房需求或仍在向二手房傾斜,二手好於新房的銷售結構也可能導致房企开發資金或持續存在缺口,持續拖累地產投資。

預計10月房地產投資累計同比增速-9.2%左右。

3.3. 制造業:國債增發與地方化債或將成爲穩信心、穩投資的又一推手

制造業企業投資意愿和信心或將再次鞏固。10月PMI回落至50%以下的收縮區間,但企業預期保持較好,其中,生產經營活動預期指數小幅上升0.1個百分點至55.6%,繼續處於較高水平,前期促進民營經濟發展和擴內需一系列政策密集落地後企業信心持續高漲。BCI企業投資前瞻指數環比回落至53.90%,但仍處於較高水平。10月雖然工業生產有所降溫,多項生產相關指標季節性回落,但企業預期保持在較高水平,穩增長組合拳對穩定、推升企業信心起到了重要作用。往後看,隨着一萬億國債增發落地、地方政府特殊再融資債發行後逐步清償政府對企業欠款,企業信心或將得到進一步鞏固。

預計制造業投資累計增速6.2%左右。

4. 外貿:出口降幅預計繼續收窄

外需下行邊際放緩,出口降幅預計進一步收窄。韓越10月出口增速雙雙繼續回升,韓國10月出口同比增長5.1%,上個月同比下降4.4%,越南10月出口同比增加6.74%,增速較上月擴大1.83個百分點。全球需求下行繼續放緩,10月全球制造業PMI回落至48.8%,全球PMI新訂單指數回升至48.6%,二者均仍處於收縮區間,但新訂單指數連續三個月回升,或指向外需下行持續放緩。中國10月PMI新出口訂單指數在榮枯线下回落,結構上看小型企業新出口訂單指數逆勢回升,大型和中型企業新出口訂單指數下降,外需仍相對較弱,但小企業需求呈現一定韌性。

出口降幅預計從上月6.2%收窄至4.5%左右。

5. 通脹:10月CPI同比或下降0.2%

10月豬肉價格環比下跌,食品項或拖累CPI同比下降。10月豬肉平均批發價爲21.37元/公斤,較9月環比下跌4.40%;重點監測的28種蔬菜價格環比下跌5.26%,重點監測的7種水果價格環比下跌2.55%,各類食品價格下跌,尤其是豬價環比跌幅不小,或拖累CPI同比再度轉降。PMI服務業銷售價格較能反映CPI服務項的變化,10月該指標環比下降1.7個點至48.3%,回落至收縮區間,預計服務價格環比有所下降。此外,盡管商務部監測的生產資料價格指數環比上升0.6%,連續四個月回升,但PMI原材料價格指數大幅回落、油價等大宗商品價格波動或導致PPI同比降幅擴大。

綜合來看,預計10月CPI同比爲-0.2%,PPI同比爲-2.6%。

6. 金融:同環比或均有少增

10月貸款和社融同環比或均有少增。從貸款投放的季節性看,10月通常是貸款投放的“小月”,季初月的10月相比季末月的9月,新增人民幣貸款多明顯下降。而從近期政策取向看,10月政府債券融資或繼續成爲社融的主要增量,主要受增發國債落地、地方政府特殊再融資債發行等影響,銀行資產端的配置行爲或受政府債券發行量較大影響,對債券的配置增加,貸款“資源”有所佔用,基於此:(1)從指徵貸款投放景氣度的票據利率走勢來看,10月份,3個月期和6個月期國股銀票轉貼現利率月度均值大幅下降,3個月期國股銀票轉貼現利率從9月份平均值1.7320%下降至10月份平均值0.5921%,6個月期國股銀票轉貼現利率則從9月份的平均值1.3960%下降至10月份平均值1.2032%,從月末來看,10月最後一周,3M和6M國股銀票轉貼現利率均值分別從9月最後一周的1.9600%和1.4971%下降至0.4071%和1.1500%,3M和6M票據利率月均值、月底均大幅下降意味着10月銀行放貸意愿顯著回落,以銀票轉貼現利率作爲銀行資產端、以同業存單收益率作爲銀行負債端,10月份票據融資利率和同業存單收益率之差月均值大幅下降,從利差的月末最後一周來看,3個月期和6個月期票據與同業存單利差平均值分別從-38.14bp和-92.95bp下降至10月份的-208.04bp和-139.38bp,10月作爲信貸小月疊加政府債券融資擴張對信貸資源的“擠佔”,10月信貸增長或較低,社融或將以政府債券融資爲主。

預計2023年10月份金融機構口徑貸款新增5000億左右,較2022年同期同比少增約1200億,對應貸款余額增速約11.20%;(2)預計2023年10月份社會融資規模新增1.8萬億左右,對應社融存量同比增速約9.60%,從Wind統計數據看,2023年10月份政府債券淨融資約爲1.55萬億元,較2022年同期同比大幅多增1.05萬億,企業債淨融資規模約爲-1094.79億元,較2022年同期少增3379.63億元。

3. 風險提示

(1)政策不及預期;

(2)房地產下行程度和長度超預期;

(3)外需快速回落,出口下降速度超預期

注:本文來自德邦證券於2023年11月6日發布的《【德邦宏觀蘆哲&佔爍&王洋】經濟弱修復,但預期在增強——10月經濟金融數據前瞻》,分析師:蘆哲S0120521070001;王洋S0120523090001;佔爍S0120122070060

標題:10月經濟金融數據前瞻:經濟弱修復,但預期在增強

地址:https://www.iknowplus.com/post/49271.html