中金:天然氣重卡加速滲透,產業鏈有望量利雙升

2023年8/9月天然氣重卡上牌量1.9/2.5萬輛,滲透率達36%/42%,持續創歷史新高。中金研究認爲重卡行業迎來結構性成長機遇,天然氣重卡產業鏈有望實現量利雙升,收入業績雙增長。

摘要

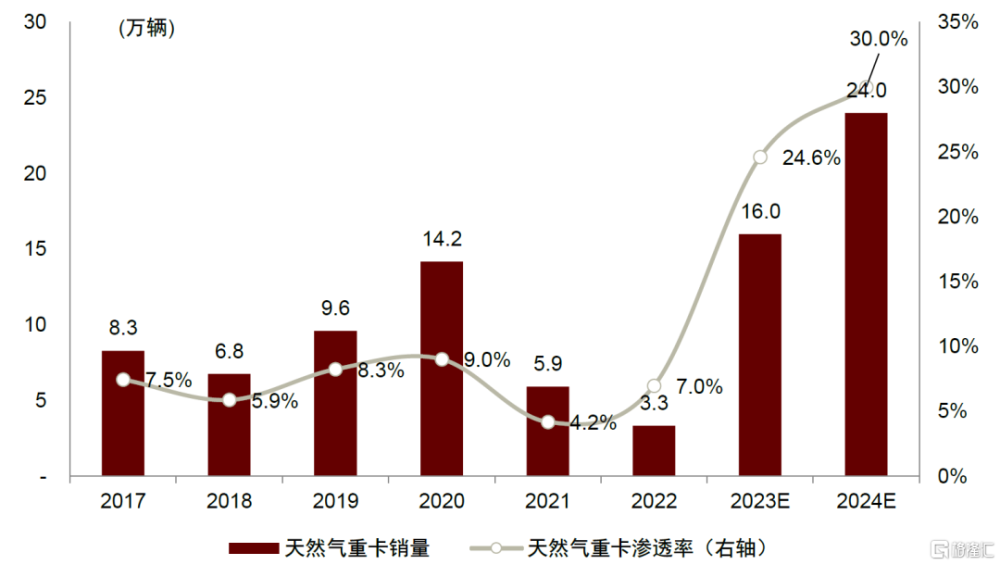

天然氣重卡加速滲透,油氣價差拉大下彰顯經濟性優勢。2023年前9月天然氣重卡上牌量同比增長3倍至10.7萬輛,滲透率達23%。油氣價差是天然氣重卡相較柴油重卡的經濟性來源,中金研究測算得到當LNG價格/柴油價格比值低於72%時,天然氣重卡全生命周期成本優於柴油重卡(當前約50%)。今年以來油氣價差拉大對天然氣重卡形成利好,中金研究認爲3Q23平均氣價假設下天然氣重卡可在7個半月內實現盈虧平衡。向前看,在LNG天然氣價格趨於穩定、加氣站等基礎設施完善、區域性減弱等利好因素下,中金研究判斷2023/2024年天然氣重卡銷量有望達到16/24萬輛,內銷滲透率分別達到24.6%/30.0%。

天然氣重卡整車與發動機市場高度集中,龍頭企業市佔率持續提升。2021年至9M23天然氣重卡整車CR5市場集中度爲分別爲85%/89%/92%,較重卡整體更爲集中,其中一汽集團市佔率分別爲27%/32%/35%,位列第一。2021年至9M23天然氣重卡發動機整體呈現頭部效應加劇,濰柴動力市佔率分別達到52%/56%/65%。重點整車廠中,一汽集團、重汽集團、陝汽集團的天然氣重卡發動機主要由濰柴動力供應,東風汽車、福田汽車的自供比例較高。

規模效應釋放疊加原材料降本,天然氣重卡產業鏈有望量利雙升。中金研究統計得到國六LNG重卡整車價格較柴油重卡高5-10萬元,測算得到天然氣重卡發動機均價較柴油高2-3萬元,主要因爲天然氣發動機爆壓低,排量更大。天然氣發動機及其進氣排氣系統,天然氣噴射系統作爲上遊核心產業鏈,盈利空間較大。同時,天然氣發動機尾氣催化劑核心原材料鉑,鈀,銠自2023年以來價格有所下降,上遊原材料成本大幅下降,疊加行業銷量快速增長帶動產業鏈規模效應釋放,產能利用率與毛利率提升,中金研究看好相關產業鏈公司實現量利雙升,收入業績增長。

風險

重卡行業產銷不及預期,天然氣價格上漲風險,貴金屬價格上漲風險。

正文

天然氣重卡加速滲透,彰顯經濟性優勢

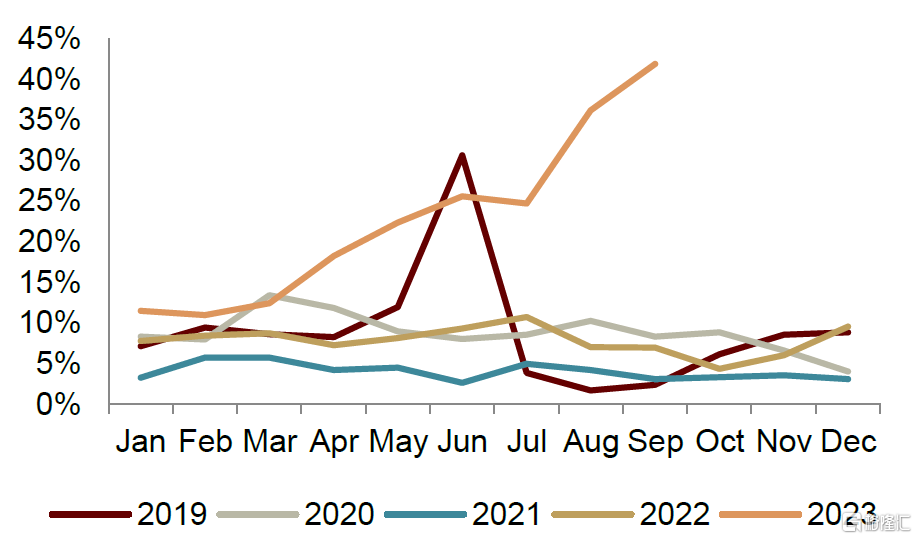

天然氣重卡加速上量,9月滲透率創歷史新高

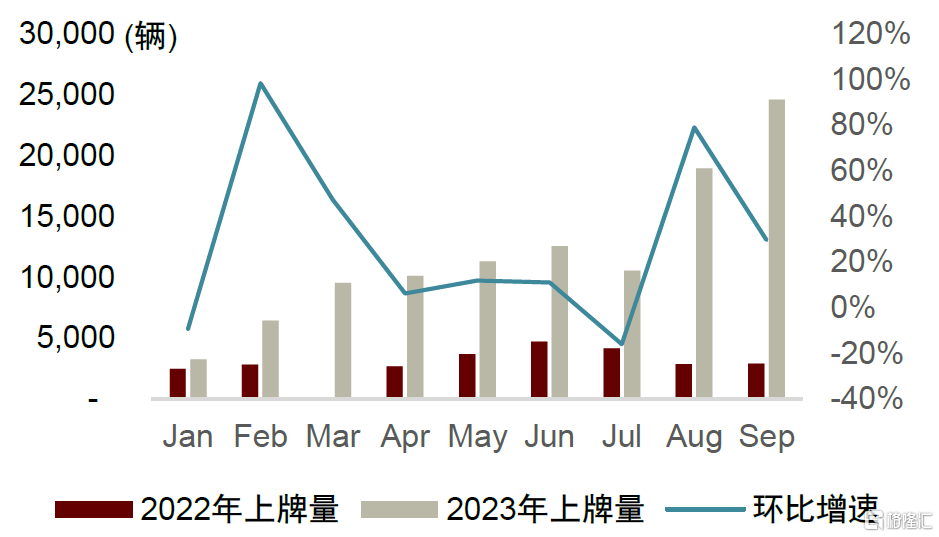

今年以來天然氣重卡加速上量,9月滲透率創近五年新高。參考交強險,2023年以來天然氣重卡月度上牌量快速提升,由年初的千輛級別提升至8-9月的萬輛級別,8/9月上牌量約1.9/2.5萬輛,滲透率達36%/42%,前9月上牌量同比增長3倍至10.7萬輛,滲透率達23%。復盤過去五年,2019年6月受當年7月天然氣國六排放標准切換、用戶提前搶購更爲便宜的國五車影響,當月滲透率提升至31%,除此以外,2019-2022年天然氣重卡月度滲透率長期維持在5-10%的區間,2023年以來月度滲透率從10%一路提升至40%。

圖表:9M22vs9M23天然氣重卡行業月度上牌量

資料來源:交強險,中金公司研究部

圖表:2019年至今天然氣重卡行業月度滲透率

資料來源:交強險,中金公司研究部

油氣價差維持高位,天然氣重卡經濟性優勢突出

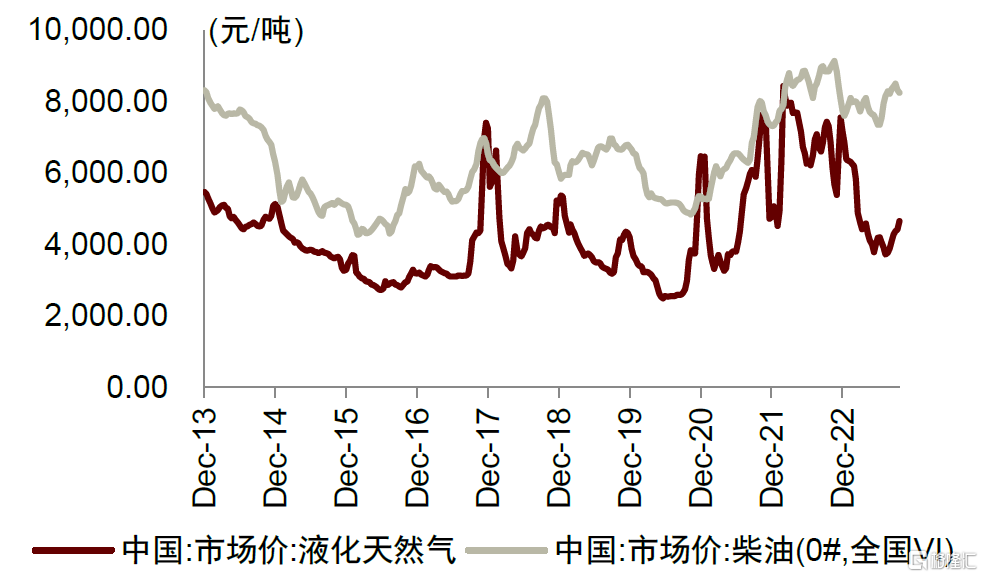

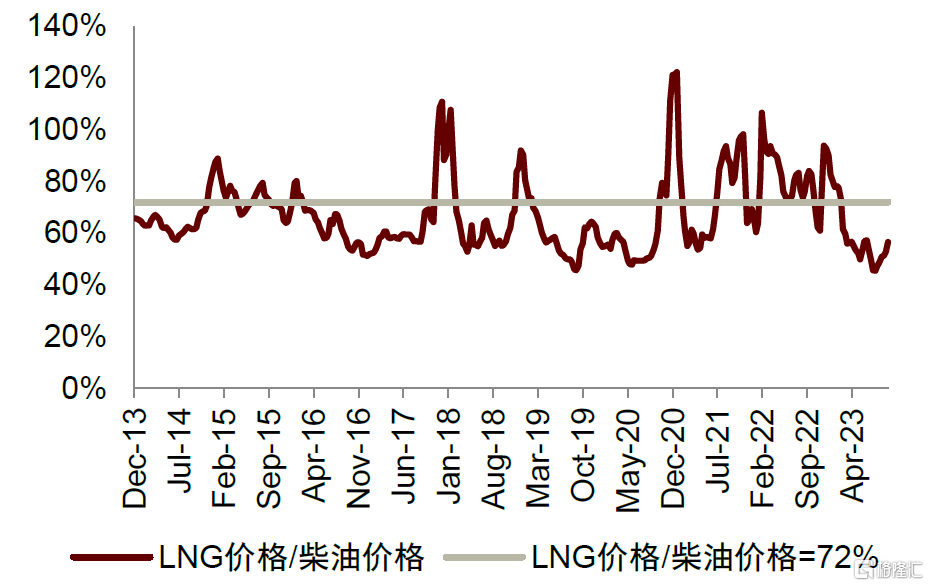

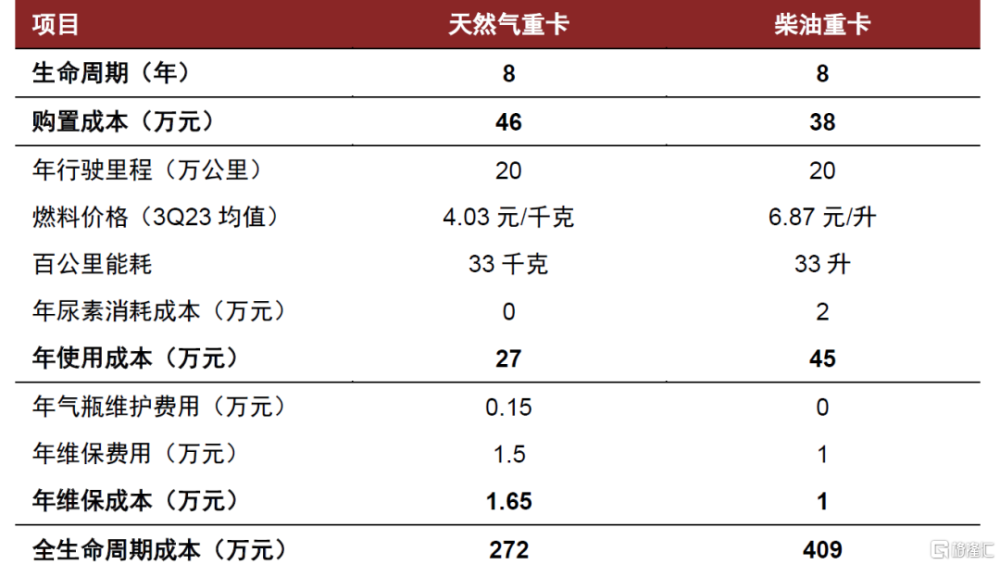

當LNG價格/柴油價格比值低於72%時,天然氣重卡全生命周期成本優於柴油重卡。中金研究對比了天然氣與柴油重卡的全生命周期成本:1)購置成本:國六LNG重卡相較柴油貴5-10萬元,取平均值8萬元。2)使用成本:天然氣重卡的經濟性來源在於使用成本,即燃料成本,總重49噸的天然氣重卡百公裏能耗約33kg液化天然氣LNG,同等重量的柴油重卡百公裏能耗約33L柴油,測算得到當LNG價格/柴油價格比值達到85%時兩者燃料成本打平。3)維保成本:天然氣重卡新增氣瓶維護費用,天然氣重卡需要對車載氣瓶進行定期強制檢測[1],檢測周期爲前2次每隔3年進行一次,之後每隔2年檢測一次,平均氣瓶維護費用在1500元/年,此外天然氣重卡的維護保養頻次和平均故障率高於柴油重卡,大約高出4500-5000元。綜合上述,中金研究認爲,當LNG價格/柴油價格比值達到72%時,天然氣重卡全生命周期成本與柴油重卡持平,氣油價格比值越低,天然氣重卡經濟性更爲凸顯。

今年以來油氣價差拉大對天然氣重卡形成利好,經濟性優勢凸顯。交通領域終端LNG液化天然氣是市場定價,國內各省市地區氣價受當地天然氣供給影響有所不同,但價格走勢與全國走勢大體相同。復盤過去十年LNG國內市場價變化,主要受國內天然氣供需關系以及國際LNG價格影響:1)2014-2016年LNG整體市場供需較爲穩定,價格跟隨油價下降。2)2017-2019年“煤改氣”持續推進導致天然氣需求快速增長,由於國內天然氣基礎設施不足,冬季等用氣高峰期LNG價格通常會有所增長。3)2020-2021年受國內外疫情影響,LNG價格呈現波動性上升態勢;2022年俄烏衝突下歐洲用氣需求大增,國際LNG價格提升導致進口LNG成本提升,從而影響國內LNG價格高位波動。4)2023年以來伴隨國際LNG價格下降,國內天然氣供給豐富,國內LNG價格從年初7000元/噸快速下降至4000元/噸左右。

今年以來LNG價格/柴油價格比值位於72%以下,並持續下探,天然氣重卡經濟性優勢突出。中金研究測算得到3Q23平均氣價約4,034元/噸,3Q23平均柴油(0#國VI)價格約8,088元/噸,氣油價格比值近50%。參考3Q23平均燃料價格,假設公路運價爲0.15元/噸公裏,對於一輛總重49噸(載貨34噸),滿載年運行裏程20萬公裏的重卡來說,1)天然氣重卡在運營5個月(150天),行駛裏程8.55萬公裏時便可收回相對於柴油重卡的購置成本溢價(8萬元),體現使用成本上的經濟性;2)天然氣重卡在運營7個半月(225天),行駛裏程12.5萬公裏時可實現盈虧平衡;3)第一年用戶購置天然氣重卡相較於柴油重卡可多賺10.75萬元。

圖表:LNG液化天然氣價格vs柴油價格

資料來源:國家統計局,中金公司研究部

圖表:LNG液化天然氣價格與柴油價格比重

資料來源:國家統計局,中金公司研究部

圖表:參考3Q23平均燃料價格,測算得到天然氣重卡vs柴油重卡的全生命周期成本

資料來源:卡車之家,國家統計局,中金公司研究部

向前看,2023/2024年天然氣重卡銷量有望達到16/24萬輛

當下天然氣重卡供需雙旺,氣價企穩、基礎設施完善、區域性減弱背景下看好行業的持續增長。當下油氣價差維持高位,天然氣重卡盈利效應突出,中金研究草根調研得到部分用戶系對已有柴油重卡更新替換爲天然氣重卡,部分用戶首次購車便選擇天然氣重卡,天然氣重卡具備存量替換與新增購置的雙重結構性增長需求;整車廠也在加速對天然氣車型的排產供給和渠道鋪設,3Q23起供不應求狀態有所緩解,終端交付有序推進。綜合考慮到基礎設施逐步完善、區域性減弱、天然氣價格穩定等因素,中金研究認爲天然氣重卡行業銷量增長可持續,2023/2024年天然氣重卡銷量有望達到16/24萬輛,內銷滲透率分別達到24.6%/30.0%。

圖表:國內天然氣重卡銷量及其預測值

資料來源:交強險,中金公司研究部

氣價企穩、油氣價差有望延續,系天然氣重卡持續滲透的核心原因。參考中金大宗組觀點[2],9月以來OPEC+協議國減產延期,疊加季節性增量兌現,全球石油價格短缺格局或將延續,油價步入上行通道。參考中金化工組觀點[3],受益於國內增儲上產/中俄東线輸氣量進一步提升/前期儲備增加,2023-2024年採暖季(當年11月-次年3月)國內無需大幅提升進口LNG規模,中國LNG現貨採購需求或將進一步下調,現貨價格或難大幅上行。10月19日,俄氣公司與中國石油集團籤署《東线天然氣購銷協議附加協議》,雙方規劃在今年年底前向中國增加俄羅斯天然氣供應量[4]。中金研究認爲,考慮到天然氣國內供需情況,2023-2024年LNG價格有望保持在穩定區間,油氣價差有望持續,天然氣重卡的經濟性優勢得到保障。

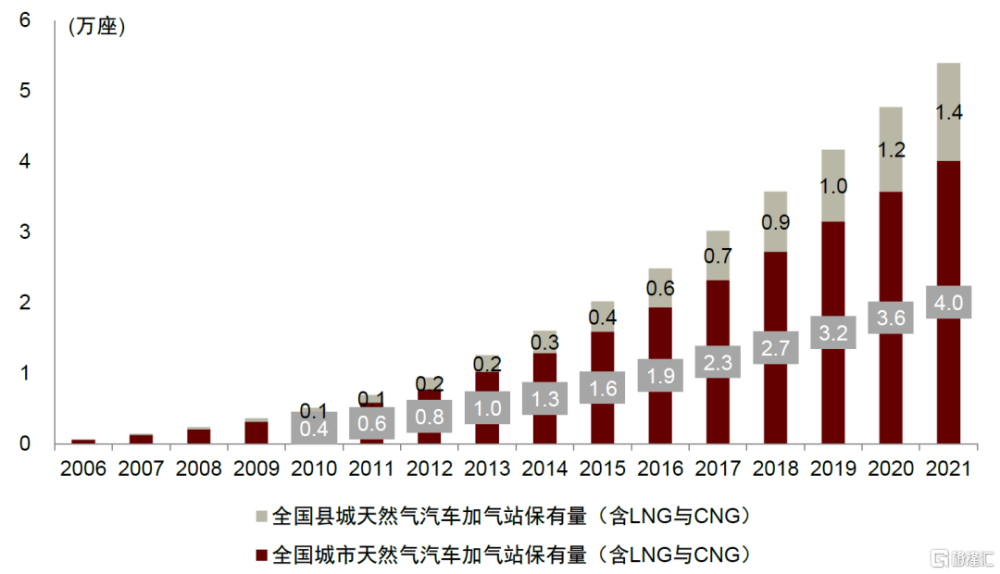

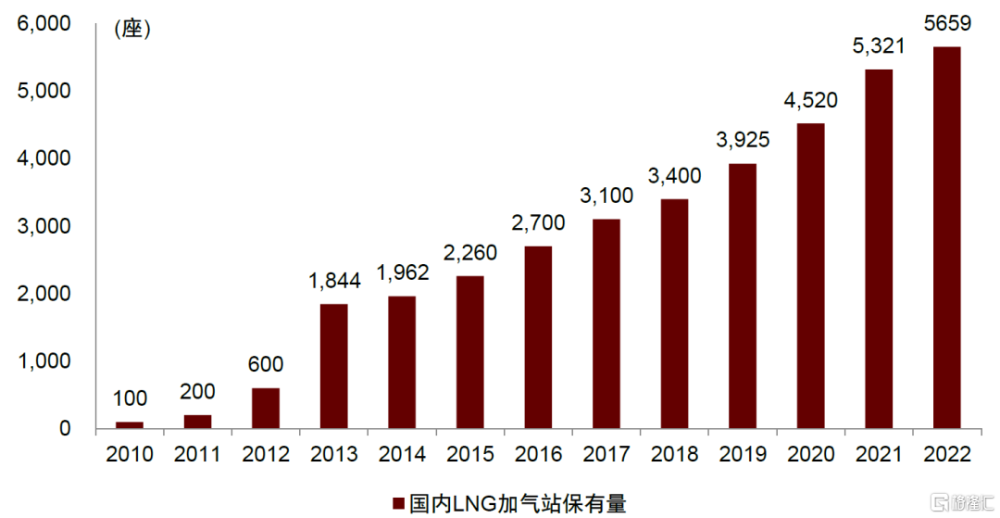

全國LNG液化天然氣加氣站穩步鋪設,有效支撐天然氣重卡增長。LNG加氣站作爲天然氣重卡補能的基礎設施之一,對終端用戶體驗和銷量有着重要影響。參考住房和城鄉建設部數據,全國城市及縣城天然氣汽車加氣站(含LNG與CNG)保有量2021年達到5.4萬座,2016-2021年CAGR達到15.8%。根據2023年全國LNG加氣站手冊數據,2022年底國內LNG加氣站保有量達5659座,主要分布在城際高速公路、國省幹道、快速幹道等區域,2017-2022年CAGR達到13%。中金研究認爲,考慮到車載LNG氣瓶1000L滿液狀態續航裏程800公裏,隨着LNG加氣站的持續增加,終端用戶可在800公裏內找到加氣站點,加氣便利性與儲運成本攤薄將更加明顯,有望支撐天然氣重卡的持續滲透。

圖表:全國城市與縣城天然氣加氣站保有量(含LNG與CNG)

資料來源:住房和城鄉建設部,中金公司研究部

圖表:國內LNG加氣站保有量

資料來源:致遠新能公司公告,2023年全國LNG加氣站手冊,中研華普產業研究院,中金公司研究部

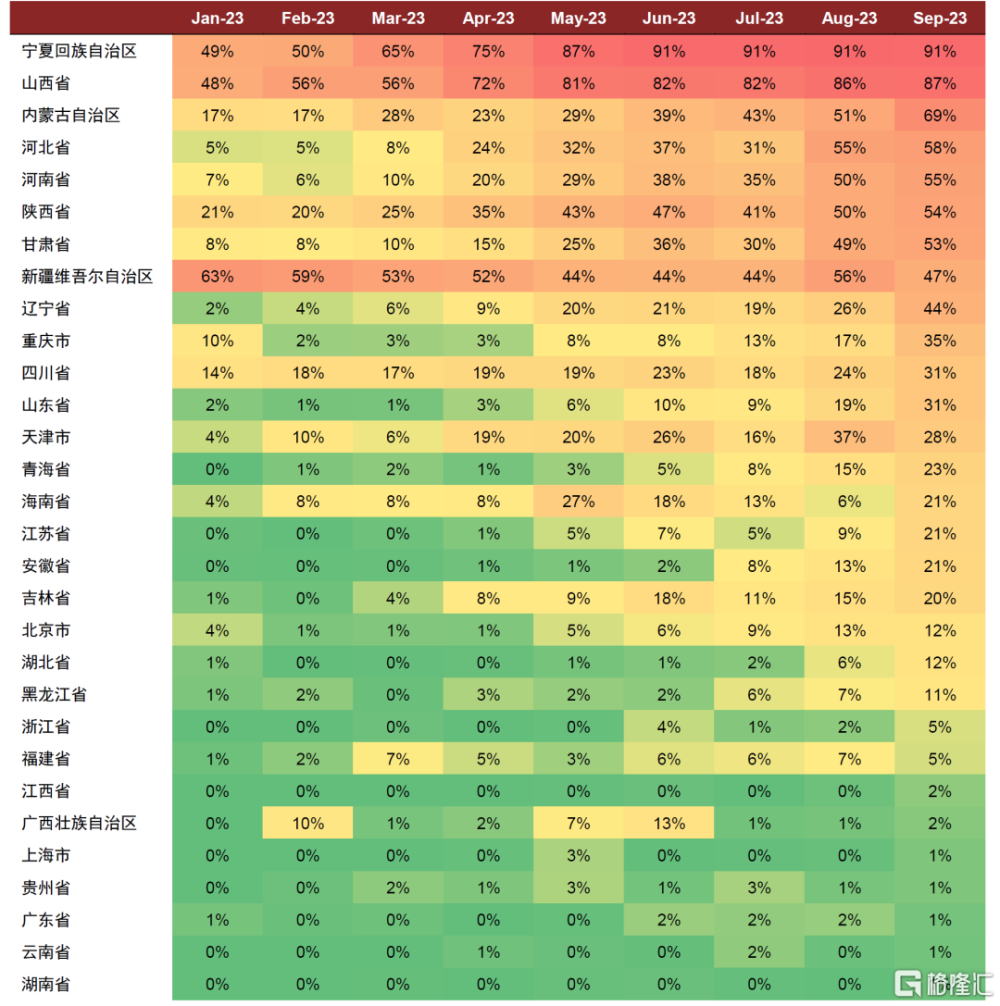

華東,華中,華南地區天然氣重卡加速滲透。全國來看,天然氣產能較爲豐富的新疆、陝西、山西、寧夏等西北地區及部分具備直接接受海運LNG能力的沿海城市LNG供給更爲充足,價格更低,天然氣重卡滲透率更高,而遠離天然氣產區與沿海接收城市且與進口管道氣幹线距離較遠的華東、華中、華南地區由於氣價較高,滲透率更低。今年以來伴隨全國各地氣價下降,河北、河南、山東、安徽、江蘇、海南等地區天然氣重卡加速滲透,天然氣重卡區域性減弱,行業銷量空間打开。

圖表:2023年以來華東、華中、華南地區天然氣重卡加速滲透

資料來源:交強險,中金公司研究部

天然氣重卡市場競爭格局更爲集中

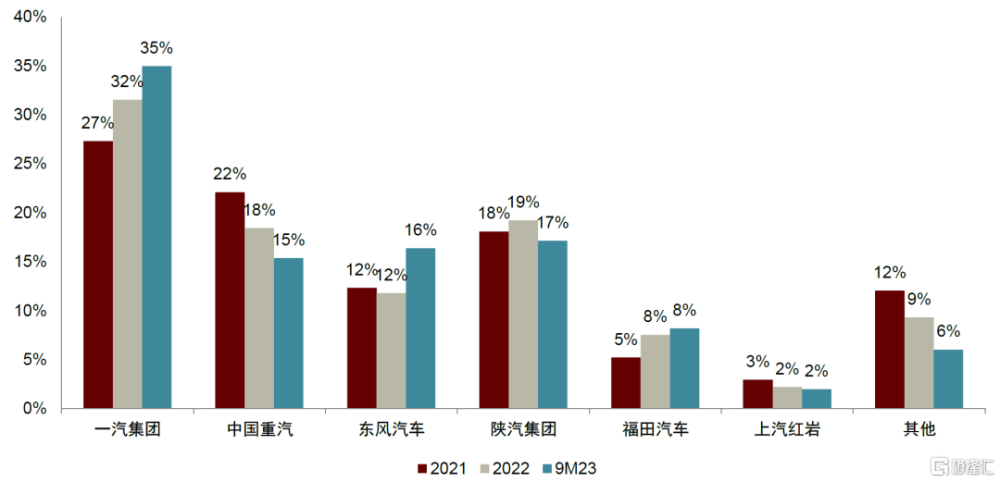

整車:一汽集團市場份額穩步攀升,CR5提升彰顯競爭格局愈加集中。回顧2021年至9M23天然氣重卡整車市場格局,其中一汽集團表現亮眼,市場份額實現27%/32%/35%攀升,穩定在行業第一;東風汽車近三年市場份額12%/12%/16%,今年以來增速明顯;重汽集團、陝汽集團、福田汽車表現較爲穩健。此外,天然氣重卡整車CR5近三年分別爲85%/89%/92%,穩步提升,相較2022年重卡行業整體CR5 87%的市場份額,天然氣重卡市場競爭格局更爲集中,且集中趨勢不斷加強。

圖表:2021年至9M23天然氣重卡整車競爭格局

資料來源:交強險,中金公司研究部

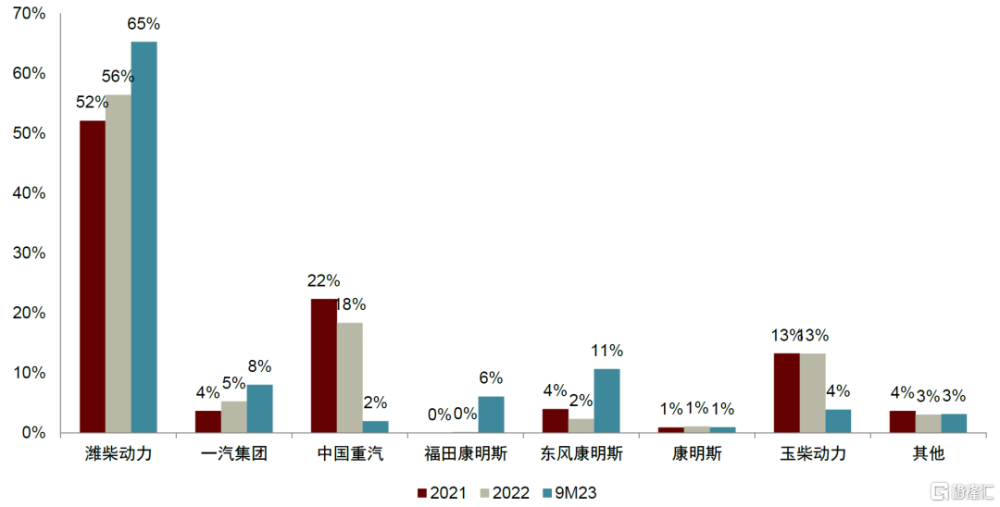

發動機:頭部廠商市場份額愈加集中,尾部廠商有所下滑。2021年至9M23天然氣重卡發動機市場整體呈現頭部效應加劇的形勢。濰柴動力2021年/2022年/9M23市佔率分別爲52%/56%/65%,同時濰柴動力9M23在整體重卡發動機市場中佔據32%的份額。一汽集團發動機廠與康明斯(含東風康明斯、福田康明斯)份額有所增長,分別實現4%/5%/8%與4%/2%/17%,其他尾部廠商均呈現不同程度的下滑。

圖表:2021年至9M23天然氣重卡發動機競爭格局

資料來源:交強險,中金公司研究部

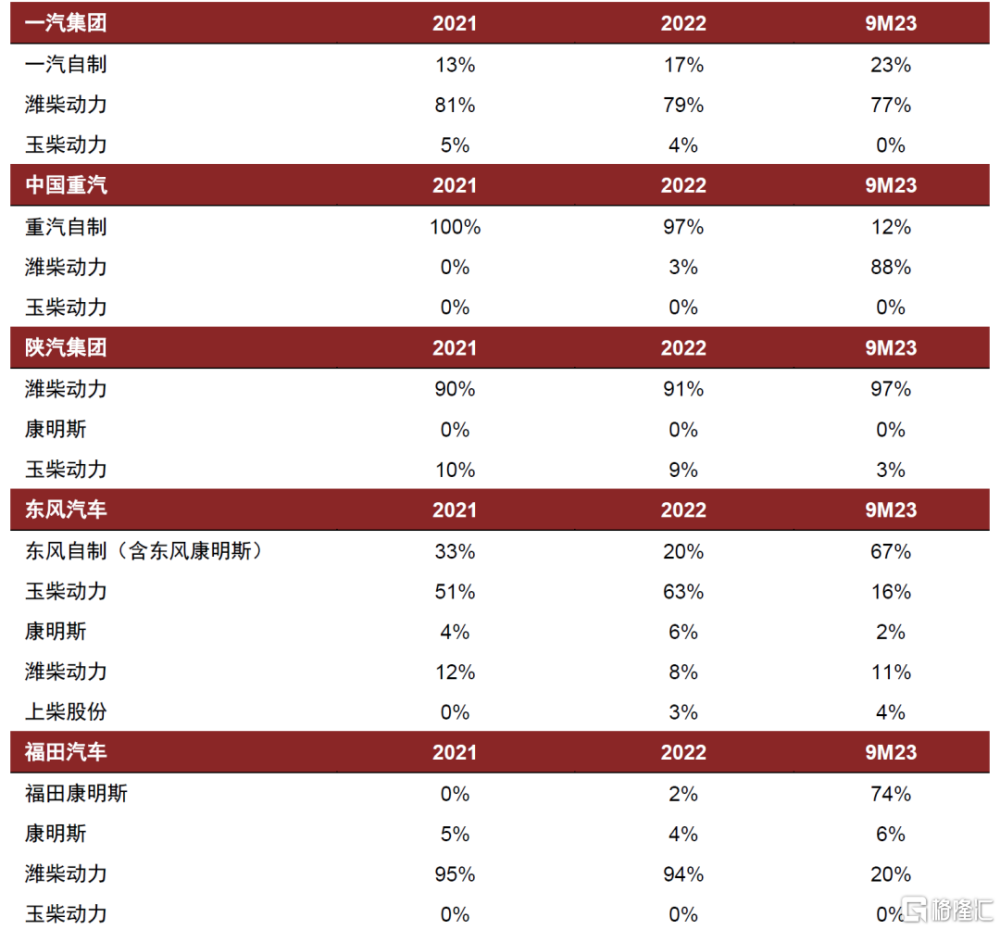

重點整車廠的發動機配套:一汽集團、重汽集團、陝汽集團主要由濰柴動力外供,東風汽車、福田汽車的自供比例較高。1)一汽集團:濰柴動力配套佔比最高,維持在80%左右,一汽自制比例13%/17%/23%,呈上升態勢。2)中國重汽:2021-2022年主要系集團內部自供,9M23濰柴配套比例達88%,主要系山東重工集團內部的天然氣發動機體系整合。3)陝汽集團:90%以上由濰柴動力供應。4)東風汽車:自供比例快速提升,9M23達到67%,其余由玉柴,濰柴,上柴,康明斯等廠商供應。5)福田汽車:9M23濰柴動力的供應比例有所下降,福田康明斯自供比例大幅增長至74%。

圖表:2021年至9M23天然氣重卡整車廠的發動機配套情況

資料來源:交強險,中金公司研究部

天然氣重卡產業鏈有望迎來量利雙升機遇

規模效應釋放,原材料降本,天然氣重卡產業鏈的盈利性增強

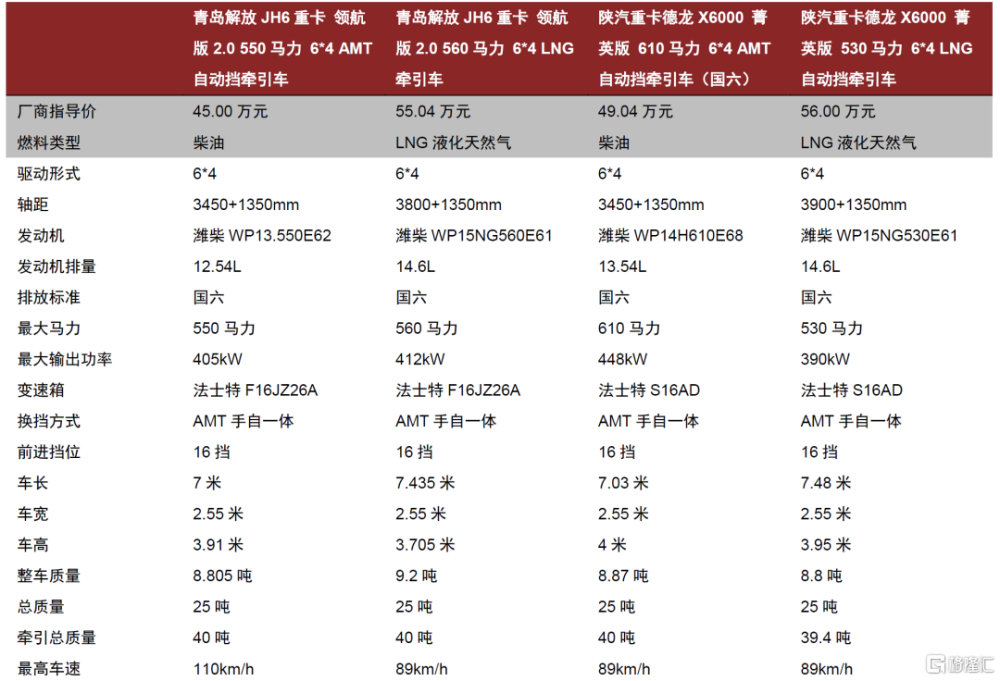

國六LNG重卡整車價格較柴油重卡高5-10萬元,上遊產業鏈利潤空間或更爲豐厚。中金研究對比了青島解放JH6重卡、陝汽重卡德龍X6000的天然氣版本與柴油版本,在車長寬高,載重,最大馬力相近以及均配備AMT自動變速箱的配置下,天然氣車型的廠商指導價較柴油車型高約5-10萬元。中金研究認爲天然氣重卡較柴油重卡單價更高的主要原因系天然氣發動機爆壓低,排量更大,發動機及其進氣排氣系統,天然氣噴射系統作爲上遊核心產業鏈,盈利空間較高。

圖表:青島解放JH6重卡,陝汽重卡德龍X6000的天然氣版本與柴油版本對比

資料來源:卡車之家,中金公司研究部

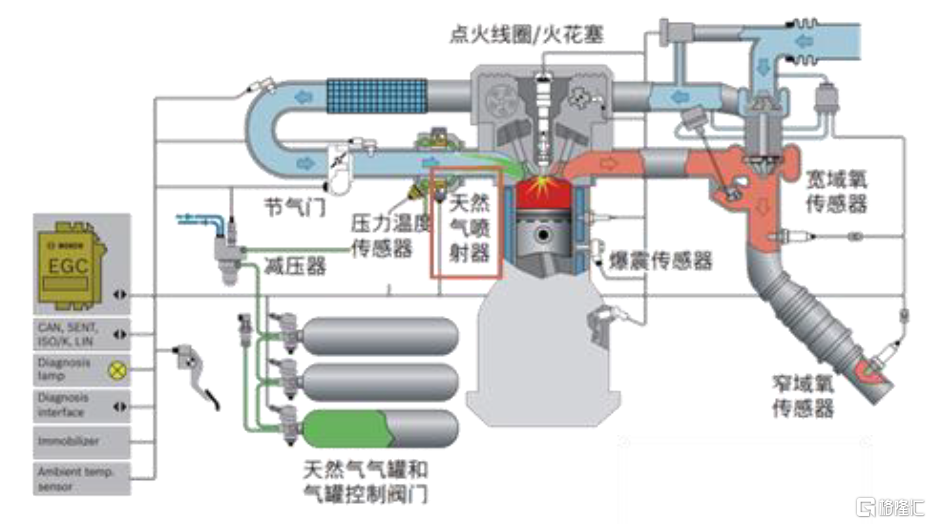

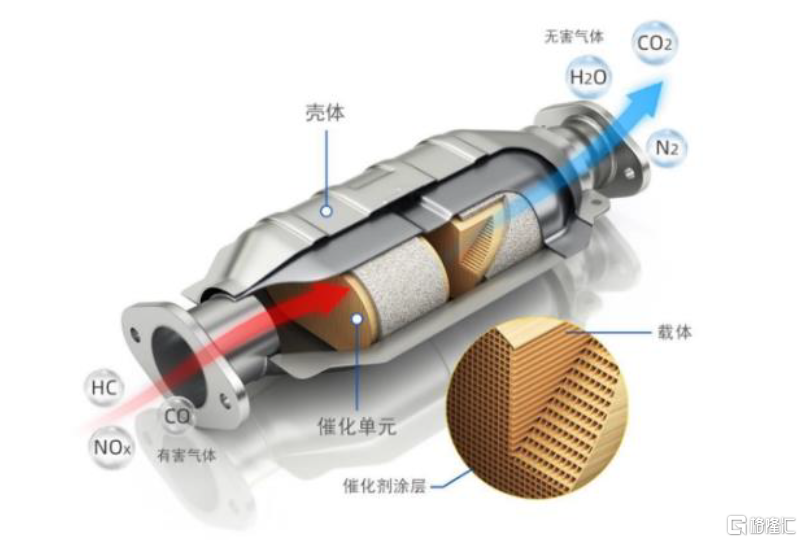

一般而言,發動機佔重卡整車BOM成本的25-30%,中金研究對應測算得到13L及以上排量的柴油發動機單價約10萬元,天然氣發動機單價約12-13萬元,較柴油高出2-3萬元。在發動機內部,價值量增量主要來自尾氣後處理系統與天然氣噴射系統:1)相較於柴油發動機,天然氣發動機的尾氣後處理催化劑中貴金屬用量增多,帶動單車價值量提升。參考凱龍高科、中自科技公司公告,中金研究測算得到2019-2020年柴油/天然氣重卡國六催化劑單車價值量分別在1萬元/2-3萬元,天然氣催化高於柴油。2)傳統的燃油噴射系統不復存在,天然氣噴射系統屬於替換部件, 其中天然氣噴射器,氣罐及氣罐控制閥門屬於新增部件。

圖表:天然氣噴射系統示意圖

資料來源:博世官網,中金公司研究部

圖表:發動機尾氣後處理系統

資料來源:中自科技招股說明書,中金公司研究部

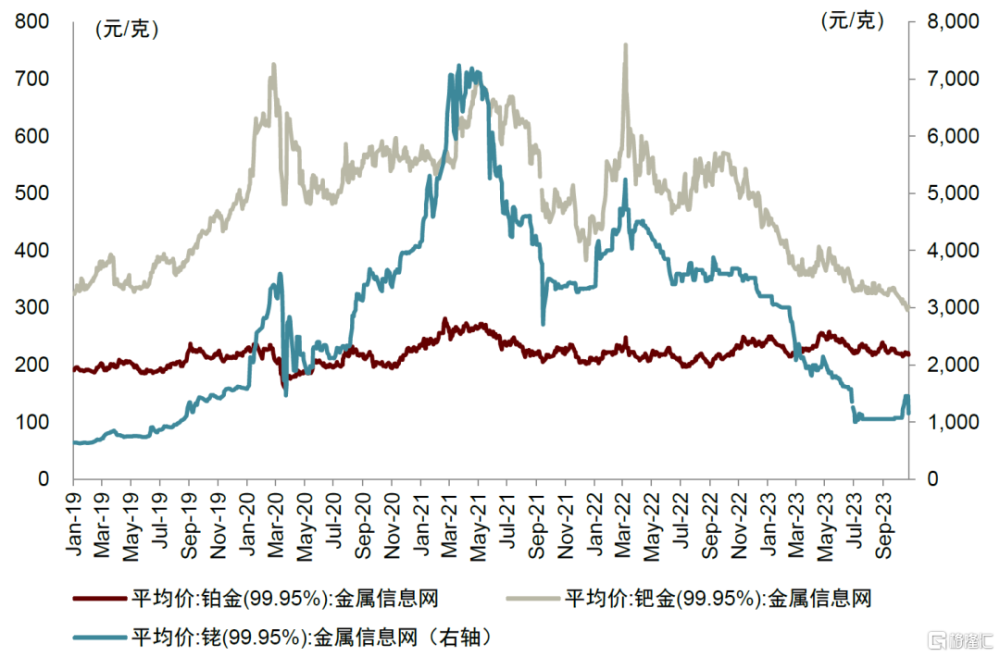

成本端,貴金屬價格降低爲天然氣重卡產業鏈進行讓利。天然氣發動機催化劑核心原材料鉑,鈀,銠自2023年以來價格有所下降,鉑價相對穩定,在200-250元/克的區間有所波動,鈀價自2022年5月高點727元/克下降至3Q23均價331元/克,銠價自2021年4月高點7000元/克快速下滑至3Q23均價1061元/克。此外,以中自科技爲代表的催化劑廠商用價格相對更低的鉑金屬取代鈀和銠,減少貴金屬用量實現降本。參考中自科技公司公告,中金研究測算得到2019-2020年天然氣重卡國六催化劑單車價值量2-3萬元,1H23下降至1-1.5萬元,主要受益於貴金屬降價以及催化劑配方優化。

圖表:鉑鈀銠價格歷史情況

資料來源:金屬信息網,iFinD,中金公司研究部

除卻天然氣重卡發動機以外,車載LNG供氣系統是天然氣重卡的另一核心零部件。LNG供氣系統主要由LNG氣瓶、汽化器、緩衝罐、自增壓裝置、固定裝置、電磁閥、穩壓器、管路等零部件組成。LNG氣瓶可以替代柴油重卡的油箱,系用來盛裝、貯存、供給天然氣燃料的低溫絕熱壓力容器,系供氣系統最爲核心的部件。參考富瑞特裝、致遠新能、奧揚科技等公司公告,天然氣重卡的LNG氣瓶單價約2-3萬元。

綜合考慮4Q23以及2024年天然氣重卡行業銷量有望持續提升,天然氣重卡整車及發動機競爭格局更加集中,原材料貴金屬價格趨於穩定等因素,中金研究認爲重卡行業迎來結構性成長機遇,天然氣重卡產業鏈有望實現量利雙升,收入業績雙釋放,建議持續關注重卡板塊。

風險提示

重卡產銷不及預期。重卡作爲國民產業經濟生產資料,受到國內宏觀經濟影響。如果經濟發展不及預期,重卡行業產銷或受到負面影響,細分的天然氣重卡產銷也會受到影響。

天然氣價格上漲風險。油氣價差直接影響天然氣重卡相對於柴油重卡的使用成本,如果天然氣價格上漲,油氣價差減小,那么天然氣重卡的經濟性優勢將會下降,用戶的購买意愿或將降低。

貴金屬價格上漲風險。天然氣重卡發動機尾氣後處理系統的核心原材料包括鉑鈀銠等貴金屬,如果貴金屬價格上漲,那么將會壓縮天然氣重卡產業鏈公司的利潤空間。

注:本文摘自中金研究於2023年10月28日已經發布的《天然氣重卡加速滲透,產業鏈有望量利雙升》,分析師:鄧學S0080521010008 ;任丹霖 S0080518060001 ;羅善文 S0080523090003;司穎S0080122070162;荊文娟 S0080523010002

標題:中金:天然氣重卡加速滲透,產業鏈有望量利雙升

地址:https://www.iknowplus.com/post/47071.html