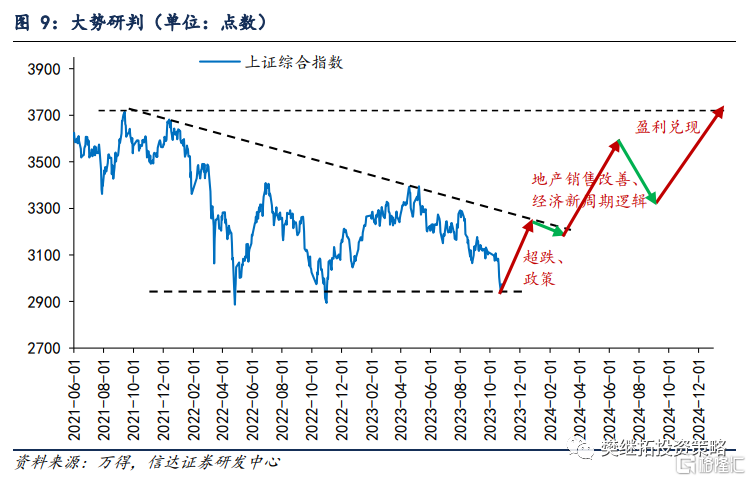

如何判斷反轉速度?

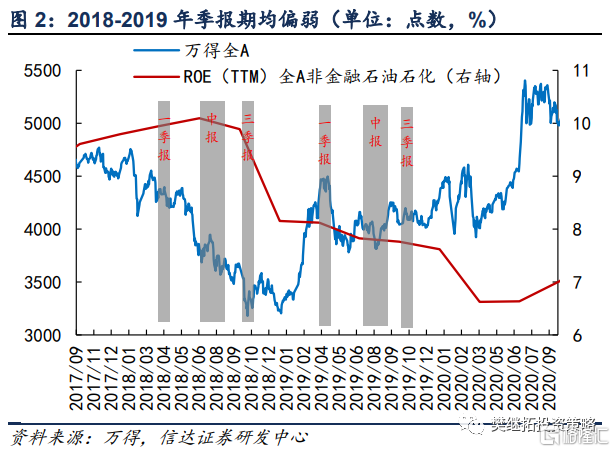

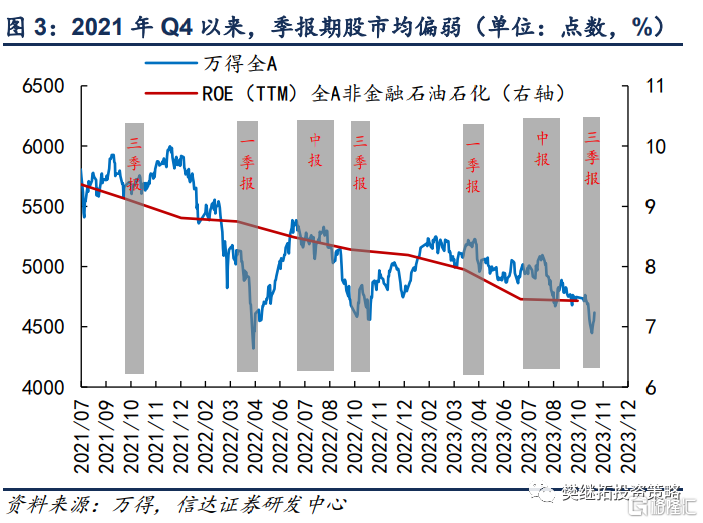

短期內A股季度跌幅較大,強勢股補跌已經發生,市場出現月度以上反彈的概率很高。同時隨着10月三季報披露結束,股市有望進入有利於反彈的窗口期。因爲在經濟和盈利下行期,季報披露期股市大多很難有正收益。比如2018-2019年、2021年Q4至今,對應的季報披露期4月、7-8月、10月,股市均偏弱。今年2月以來的調整,4月下旬、8月、10月下旬是跌速最快的階段,均是季報披露期。信達證券認爲,隨着三季報披露接近尾聲,股市有望暫時進入有利於上漲的窗口期。但企穩後反彈或反轉的速度,取決於股市是否出現對經濟新周期的宏大敘事或核心矛盾的緩和。歷史上熊市底部反轉,有快有慢,快的案例是2012年12月、2019年Q1,上漲期間沒有回撤一步到位。2012年底和2018年底,之所以見底後反轉快,主要是因爲宏觀事件、政策、邏輯和數據季度內形成了共振,所以反轉速度較快。反轉期間的宏大邏輯不一定是對的,但如果無法證僞,並且宏大敘事在邏輯上成立,反轉就可以很快。而歷史上有些底部起步是比較慢的,比如2014年中、2016年2月,分別是流動性牛市和價值股結構性牛市的起點,但由於沒有宏大事件的配合,剛开始回升速度並不快。即使是2014年的牛市,剛开始流動性改善、利率下降的階段,股市上漲速度也是比較慢的。

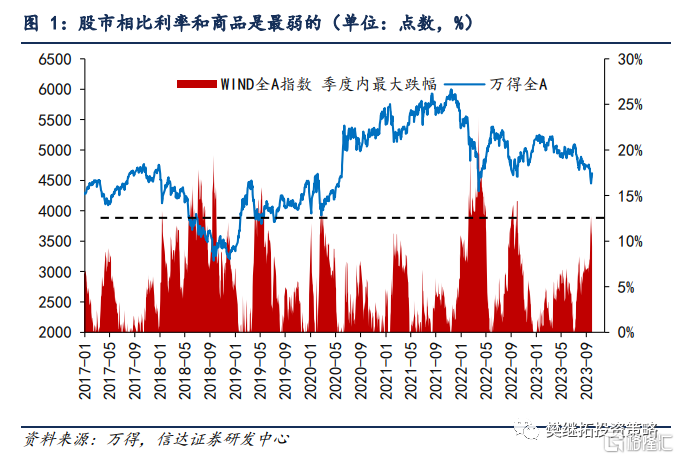

(1)技術性反彈的兩個力量:季度內回撤大+三季報結束。8月和10月,指數均有兩次快速下跌,萬得全A指數累積的季度最大回撤達到了13.7%,是2017年以來較大的回撤,只比2018年下半年、2019年5月、2022年3-4月、2022年10月略小一些。考慮到較大的跌幅和強勢股補跌已經發生,市場出現月度以上反彈的概率很高。

同時10月底,三季報披露接近尾聲,也會提供一個較好的反彈窗口期。在經濟和盈利下行期,季報披露期股市大多很難有正收益。2018-2019年、2021年Q4至今,對應的季報披露期4月、7-8月、10月,股市均偏弱。今年2月以來的調整,4月下旬、8月、10月下旬是跌速最快的階段,均是季報披露期。隨着三季報披露接近尾聲,股市有望暫時進入有利於上漲的窗口期。

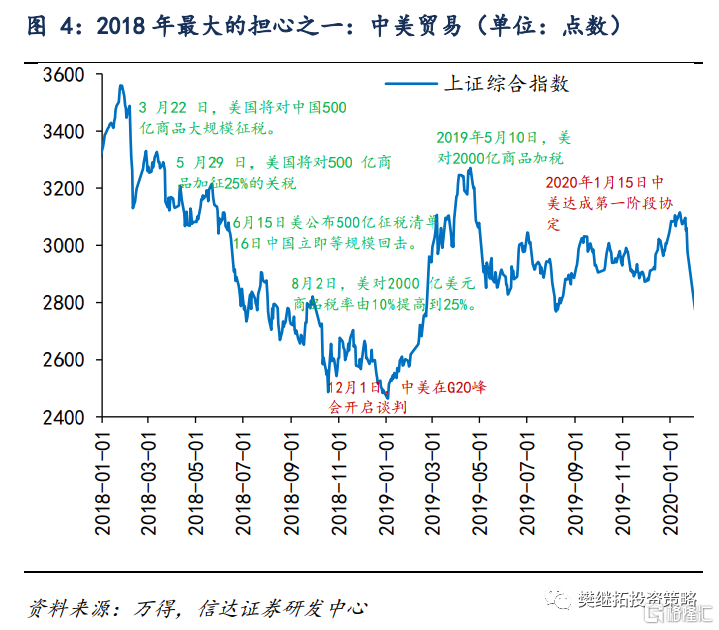

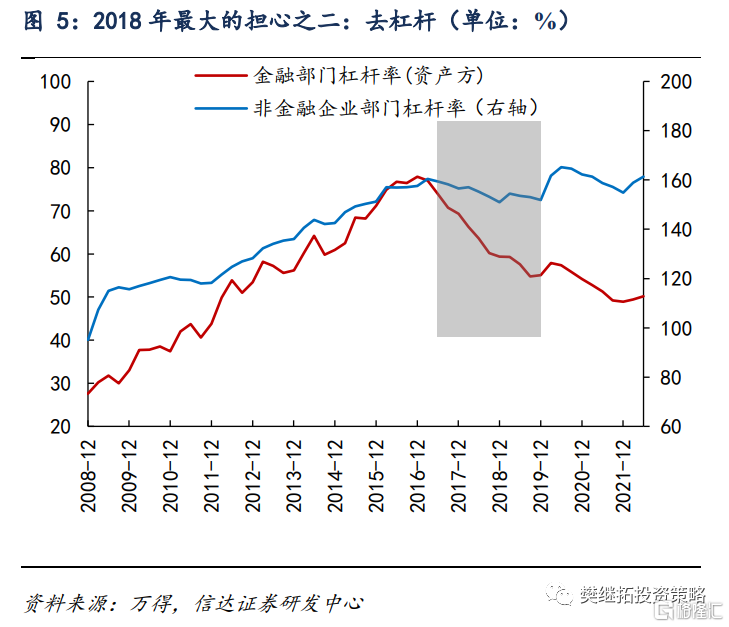

(2)歷史上熊市底部快速反轉的條件:季度數據改善、核心矛盾的重要緩和。歷史上熊市底部反轉,有快有慢,快的案例是2012年12月、2019年Q1,上漲期間沒有回撤一步到位。2018年的熊市中,由於中美貿易衝突和國內的金融去槓杆,投資者對經濟的擔心不斷深化,而且事後來看,中美貿易和去槓杆都是沒有短期解決方案的長期利空。但在2018年底-2019年Q1,這些長期利空出現了一個季度的重要緩和。2018年12月1日中美領導人在G20峰會开啓談判,標志中美貿易衝突進入新的階段。關於去槓杆的政策也有一定的微調,民營企業座談會、疏解股權質押風險等政策不斷落地。這些重大的政策緩和,結合2019年Q1短暫的PMI、社融改善,股市出現了快速反轉。

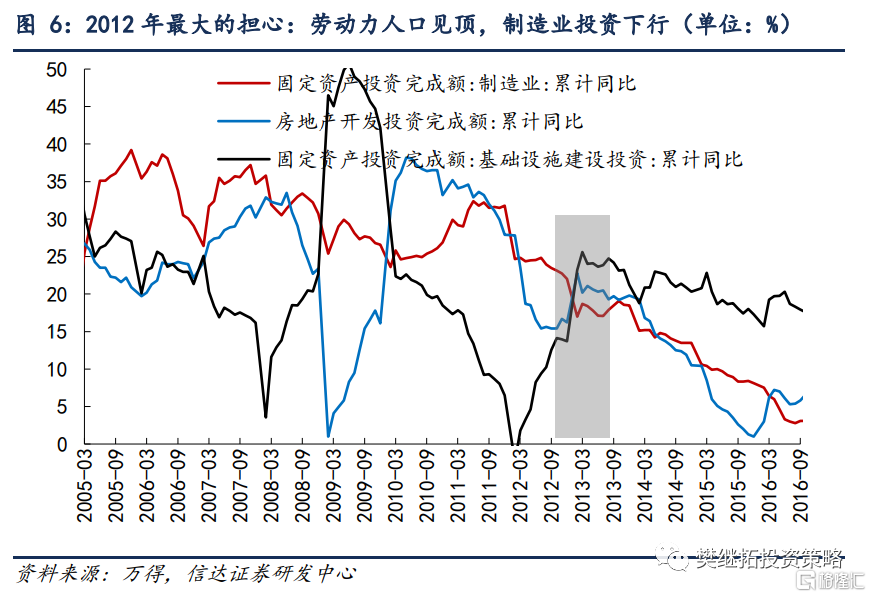

另一次快速反轉是2012年底,2011-2012年投資者第一次全面擔心人口周期見頂,當時主要擔心勞動力人口見頂。因爲改革开放後,中國經濟快速融入全球,其中最重要的核心競爭力是中國巨大的農村剩余勞動力。但是2010年之後勞動力優勢逐漸走弱,由此導致投資者對制造業出現了系統性的擔心。事後來看,這些擔心是對的,2003-2010年中國制造業投資增速一直維持在25%以上,但2011年之後持續下行。在此背景下,2012年底股市是如何反轉的?主要是房地產和基建力量的階段性釋放,2012年初开始基建投資就已經开始回升,房地產投資直到年底才回升,兩者疊加形成了宏觀數據改善。並且2012年底又提出了新型城鎮化的政策,股市出現了快速反轉。

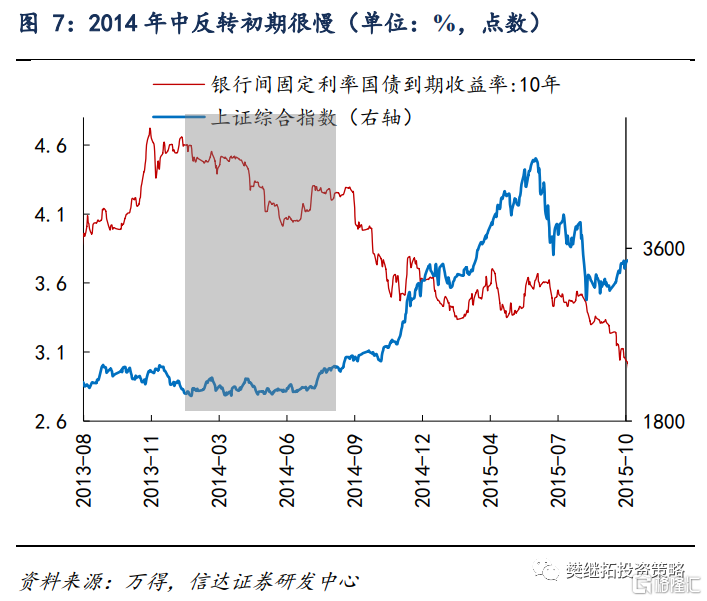

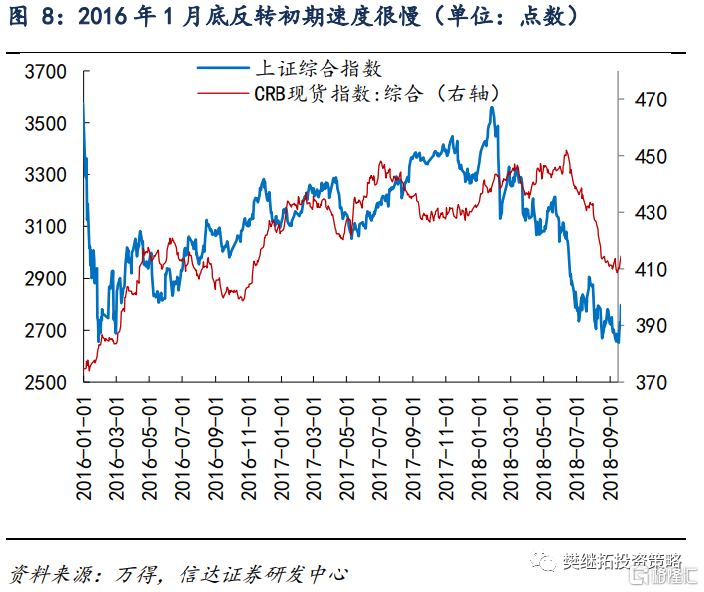

(3)熊市底部緩慢反轉的條件:缺少標志性的宏大事件,流動性或宏觀數據持續緩慢改善。2012年底和2018年底,之所以見底後反轉快,主要是因爲宏觀事件、政策、邏輯和數據季度內形成了共振,所以反轉速度較快。反轉期間的宏大邏輯不一定是對的,但如果無法證僞,並且宏大敘事在邏輯上成立,反轉就可以很快。而歷史上有些底部起步是比較慢的,比如2014年中、2016年2月,分別是流動性牛市和價值股結構性牛市的起點,但由於沒有宏大事件的配合,剛开始回升速度並不快。即使是2014年的牛市,剛开始流動性改善、利率下降的階段,股市上漲速度也是比較慢的。

(4)策略觀點:反轉的力量正在不斷累積。成長賽道股的調整導致市場底部比預期的更晚,但從現在展望未來半年,A股存在三個反轉的力量:(1)政策底&超跌修復:6月以來,表現最弱的是成長中的TMT,背後核心是股價漲幅過大,但業績兌現一般。但信達證券認爲由於AI產業趨勢尚未被證僞,互聯網監管和疫情對計算機和傳媒基本面的負面影響基本結束,TMT估值很難跌回原點,季度調整可能已經較爲充分,能逐漸止跌。信達證券認爲,經濟相關類板塊受到政策改善、商品企穩等影響,或將成爲最強的方向。(2)庫存周期反轉:庫存周期是經濟短周期波動中比較重要的力量。信達證券認爲,庫存周期不會消失,一旦反轉會對股市產生半年以上的正面影響。1990-2009年,日本經濟在失去的二十年中,在庫存周期下降末期到回升初期,日經225指數容易出現半年以上的反彈。(3)房地產銷售企穩改善:目前市場對房地產政策樂觀的對比是2014年930政策。從2014年的房地產銷售數據能看到,政策出台後第一個月數據改善並不很明顯,但從11月中旬开始,30個大中城市房地產銷售數據超過2013年。10月中下旬將會是這一個樂觀假設能否兌現的重要驗證期。這三個力量先後發力,將會形成反轉的三個階段。超跌反彈和政策對市場的直接影響大多不會超過一個季度,庫存周期對市場的影響最弱的情況下可能只有半年,房地產銷售一旦改善,行情級別將會是年度的。

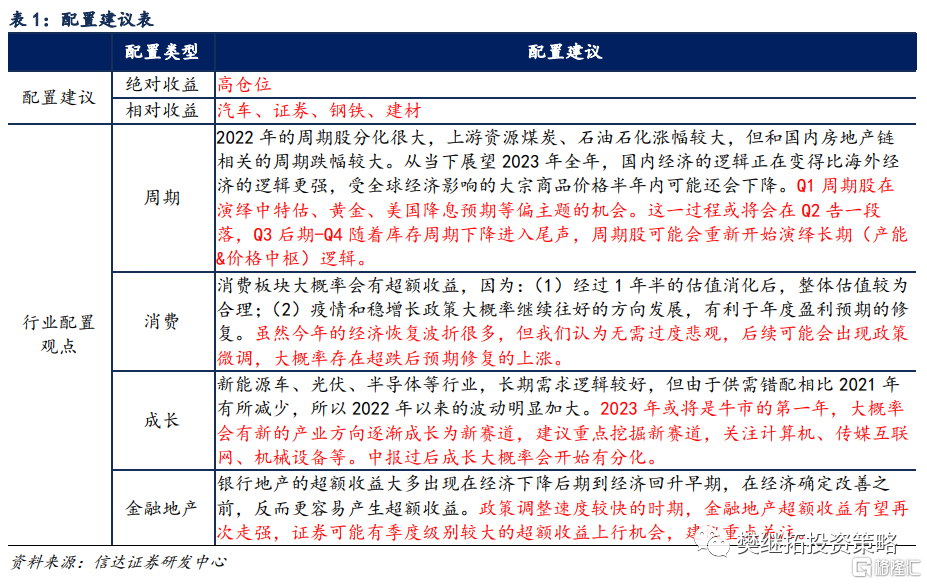

行業配置建議:月度內配置超跌,半年內超配金融類(證券銀行),1-2年內战略性配置上遊周期。(1)上遊周期未來1年內持續超配:周期股過去1年受到全球庫存周期下行的影響,先後出現了調整,但隨着庫存周期下降進入尾聲,2023年Q4-2024年,宏觀需求存在回升的可能。信達證券認爲,考慮到長期產能建設不足,需求、供給和估值可能會共振。(2)中特估內部關注金融:從2022年开始,整體市場風格逐漸轉向價值,中特估類板塊由於長期的低估值,會先後出現系統性的估值修復,隨着政策和經濟預期的穩定,後續重點關注中特估中的金融類。(3)TMT:調整較爲充分,但後續新的上漲需要業績的兌現,下一次機會最早可能出現在三季報附近。(3)消費鏈、地產鏈:雖然今年的經濟恢復波折很多,但信達證券認爲無需過度悲觀。重點觀察地產銷售,機會可能會在明年Q1。

上周市場變化

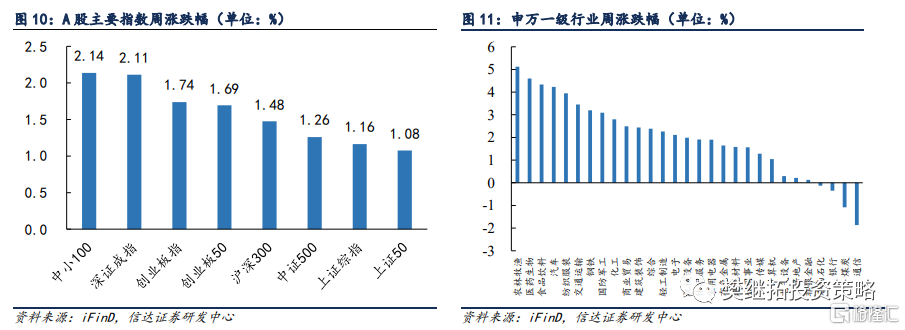

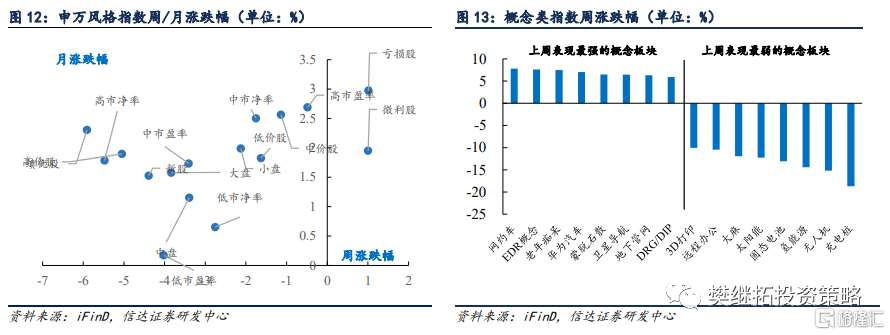

上周A股主要指數均上漲,中小100指數(2.14%)領漲,申萬一級行業漲跌分化,其中農林牧漁(5.12%)、醫藥生物(4.6%)、食品飲料(4.34%)領漲,通信(-1.86%)、煤炭(-1.09%)、商業貿易(-0.35%)領跌。概念股中,網約車(7.81%)、EDR概念(7.61%)、老年癡呆(7.50%)領漲,充電樁(-18.73%)、無人機(-15.19%)、氫能源(-14.44%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文節選自信達證券2023年10月29日發布的報告《如何判斷反轉速度?——策略周觀點》,分析師:樊繼拓 S1500521060001

標題:如何判斷反轉速度?

地址:https://www.iknowplus.com/post/46726.html