中金:預期外的國債發行量,預期中的利率衝高回落

中金研究

2023年10月24日,十四屆全國人大常委會第六次會議表決通過了全國人民代表大會常務委員會關於批准國務院增發國債和2023年中央預算調整方案的決議[1]。中央財政將在今年四季度增發2023年國債10000億元,作爲特別國債管理。全國財政赤字將由38800億元增加到48800億元,預計赤字率由3%提高到3.8%左右。募集資金將重點用於八大方面:災後恢復重建、重點防洪治理工程、自然災害應急能力提升工程、其他重點防洪工程、灌區建設改造和重點水土流失治理工程、城市排水防澇能力提升行動、重點自然災害綜合防治體系建設工程、東北地區和京津冀受災地區等高標准農田建設。

評論

一、發行特別國債的背景

今年市場持續關注財政部發行特別國債的可能性,不過多數投資者並沒有把發行特別國債作爲基准情形看待,因爲今年的情形似乎不夠“特別”。歷史上財政部發行特別國債都是因爲遇到“特別”情況,1998年是爲補充四大行資本金,2007年是爲購买外匯成立中投公司,2020年是爲應對新冠疫情,而今年似乎沒有遇到“特別”的情形需要發行特別國債。今年7月前後市場討論特別國債的聲音又大了起來,主要是基於短期經濟下行壓力加大,而從統計局公布的三季度GDP數據來看,今年實現經濟增長目標是大概率事件,這使得市場對特別國債的預期再次降低,在這個背景下特別國債最終落地超出投資者預期。從此次特別國債支出安排來看,相關資金主要用於災後重建等,似乎並不是基於經濟增長的考量,但是我們認爲這背後仍有重要的宏觀背景。一是經濟增長動能仍有待加強,盡管今年大概率可以實現經濟增長目標,但是國內房地產復蘇偏慢背景下,經濟增長動能仍然不強,居民收入預期和消費信心有待提高,增發國債有助於進一步夯實經濟增長。二是地方財政收入壓力較大,其實過去每年我國都會出現一些災害天氣,每年各地財政也都會對災後重建和減災等進一步支持,但是今年地方財政收入壓力較大,尤其是土地出讓金下降導致政府性基金收入不足,地方各級財政對災後重建支持能力受限,這也使得地方需要額外的中央財政支持。總體來講,我們認爲雖然此次特別國債發行主要用於災後重建,但是更關鍵的背景因素是經濟增長動能偏弱和地方財政壓力較大。

二、特別國債對經濟的影響

此次增發1萬億元國債之後,今年我國一般預算赤字將增加至4.88萬億元,一般赤字率從3%升至3.8%左右。按照相關支出安排,今年擬實際使用5000億元,約達名義GDP的0.4個百分點,如果這些資金在四季度全部形成實物工作量,將對四季度GDP形成一定帶動,結合去年四季度疫情背景下基數較低,今年四季度實際GDP同比增速可能明顯升至5.5%以上。此外還有5000億元會在明年使用,這也會對明年經濟增長形成額外帶動,約達名義GDP的0.4個百分點。我們預計明年政府廣義預算赤字會有所提升,加上此次特別國債發行,財政對經濟增長的支撐明顯增加。不過,盡管有財政支出的對衝,明年國內經濟面臨的壓力仍不容忽視,一方面是房地產復蘇偏慢對內需的拖累,另一方面是海外經濟放緩對出口的壓力。還需要特別關注的是低通脹問題,我們預計明年工業品價格下行壓力仍然較大,而CPI增速仍然偏低,低通脹背景下名義經濟增長或將持續偏低,並使得居民和企業面臨的實際利率相對偏高。

三、國債增發擡升年內債市供給壓力,機構配置空間及意愿仍有,疊加貨幣政策或會寬松配合,債市利率有望再度下行

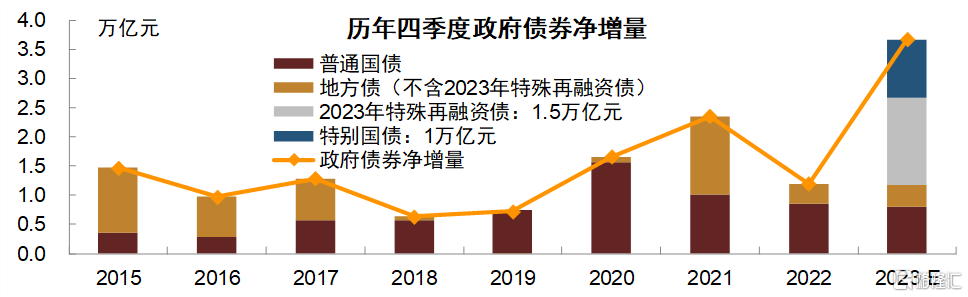

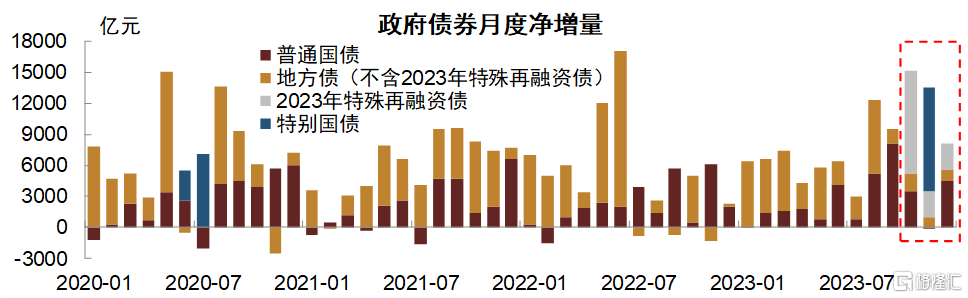

四季度國債增發1萬億元或將推動政府債券淨增量高達3.5~3.7萬億元、創歷史新高,不過10~12月政府債券淨增量或逐月回落,年內淨增壓力峰值或在10月、即將過去。在此次預算調整前,四季度政府債券還剩約1.25萬億元額度,包括國債約7900億元、新增地方債4600余億元,考慮特殊再融資債或發行1.5萬億元、此次新增1萬億元國債額度,我們預計四季度政府債券淨增量或在3.5~3.7萬億元,創歷史同期新高。不過考慮到10月特殊再融資債或發行近1萬億元、政府債券淨增量或突破1.5萬億元,11~12月政府債券淨增量或在2.0~2.2萬億元、也即月均淨增量或會回落至1.0~1.1萬億元。即便我們假設四季度增發的1萬億元國債均在11月發行完畢,而剩余地方債與非增發國債在11~12月勻速發完,我們預計11月單月淨增量突破10月高峰的概率也相對較小,或在1.3~1.4萬億元,進而12月政府債券淨增量或只剩0.7~0.8萬億元。整體而言,我們傾向於認爲四季度政府債券供給節奏或呈現逐月遞減趨勢,年內淨增峰值或就在10月、即將過去。

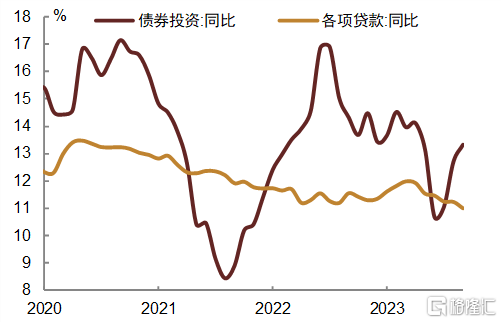

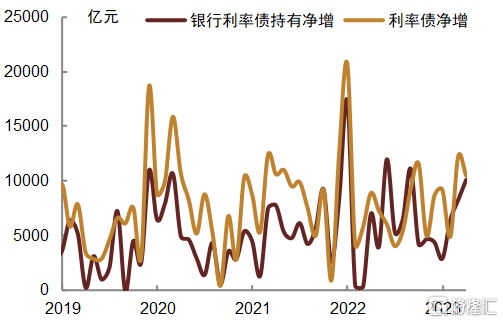

年內銀行、保險等配置型機構或仍有債券增持空間和意愿。一方面,年內銀行、保險或仍有一定配債空間。銀行方面,當前實體內生融資需求仍未明顯回暖,近期票據利率也有所回落,我們認爲這或意味着四季度銀行新增信貸投放量大概率難有明顯擡升,進而年內銀行仍可保證一定債券投資空間;保險方面,今年前三季度保險累計增持利率債規模較近三年同期均值存在一定差距,而今年保費收入同比處於高位,而資金在銀行存款、非標投資等領域投資增速較低,我們認爲這可能意味着保險機構也有一定債券配置空間。另一方面,四季度政府債券供給擡升有望帶動配置型機構被動增持。以往來看,銀行、保險等配置型機構持有券種以政府債券爲主,配債節奏更多跟隨政府債券供給節奏變動,因而在特殊再融資債及國債增發落地的四季度,我們認爲政府債券供給量擡升有望帶動銀行、保險等被動增持債券。此外,“資產荒”背景下,配置型機構或也有主動增配需求。以往能夠提供一定高息資產的地產相關融資需求萎縮、城投融資環境在化債下或面臨收緊,由此可能使得機構面臨高息“資產荒”,而當前債市利率已調整至一定高度、相對吸引力有所擡升,我們認爲配置型機構或也有主動配置需求。

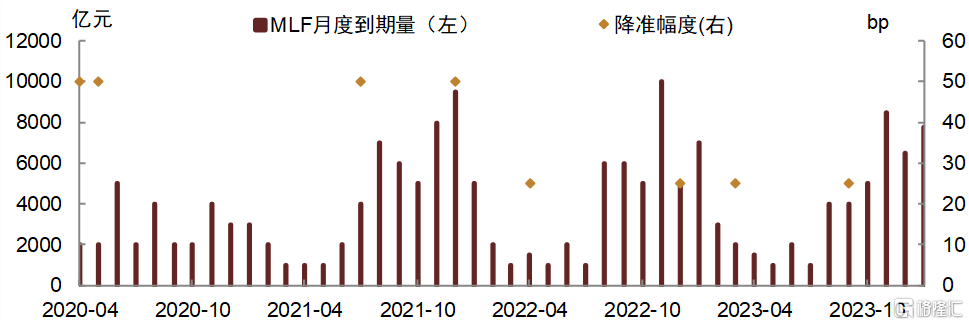

貨幣政策有望進一步寬松以引導降低財政融資成本,增強宏觀調控政策協調配合,債市利率下行空間也有望打开。近期在繳稅繳款效應疊加使得資金面進一步趨緊情況下,央行通過加大逆回購投放力度、單日淨投放流動性曾高達7000余億元以熨平短期資金面波動。而今年11~12月MLF到期量合計1.5萬億元、規模仍較大,我們認爲有望看到央行通過增發或超額續作MLF、甚至降准置換等方式進一步釋放中長期資金,爲政府債券的發行創造適宜的流動性環境。其實在2021年和2022年11月,MLF到期量分別達到9500億元和10000億元時,就有看到央行在年末降准以對衝。此外,若年內政府債券密集發行對市場利率走勢短期擾動加大、進一步推升債市利率,可能會帶動財政融資成本走高、不利於財政可持續發力,我們認爲這種情況下不排除會看到央行降息以引導財政融資成本降低,充分發揮宏觀調控政策合力、夯實經濟基本面平穩復蘇基礎。

整體而言,我們認爲即便四季度增發1萬億元特別國債,11~12月政府債券供給壓力仍有望較10月回落,而年內機構配置空間及意愿仍在,債市供需矛盾有望逐步緩和。而隨着繳稅繳款疊加效應擾動消退、財政投放力度進一步加強,疊加貨幣政策寬松配合,資金面有望重回寬松,進一步改善政府債券供需格局,進而打开債市利率下行空間。此外,若債市利率仍未見進一步補降,在政府債券增量供給的背景下則可能會加重財政付息壓力,不利於財政可持續發力,進而影響宏觀調控政策合力效果,基於此考慮,我們認爲不排除年內看到貨幣政策進一步降准、降息的可能性,進而推動債市利率更加順暢補降。

風險

貨幣政策超預期收緊;債市利率調整超預期。

圖表1:增發1萬億元特別國債或將推升四季度政府債券淨增量至3.5~3.7萬億元

注:1)剔除定向發行政府債券 資料來源:iFinD,中金公司研究部

圖表2:今年四季度政府債券淨增量大概率呈現逐月遞減趨勢

注:1)2023年10~12月數據爲預測值,基於11~12月地方債及非增發國債勻速發完的假設 資料來源:iFinD,中金公司研究部

圖表3:今年下半年銀行債券投資同比增速回升

注:數據截至2023年9月

資料來源:Wind,中金公司研究部

圖表4:銀行對利率債增持量與利率債淨增量正相關

注:數據截至2023年9月 資料來源:Wind,中金公司研究部

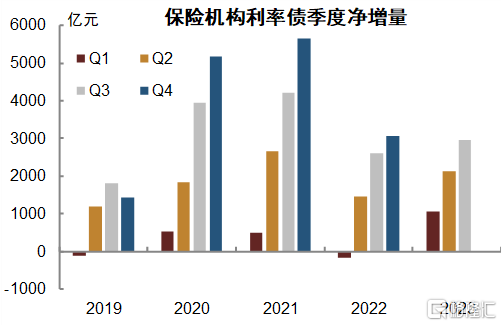

圖表5:今年前三季度保險淨增持利率債規模偏低

資料來源:Wind,中金公司研究部

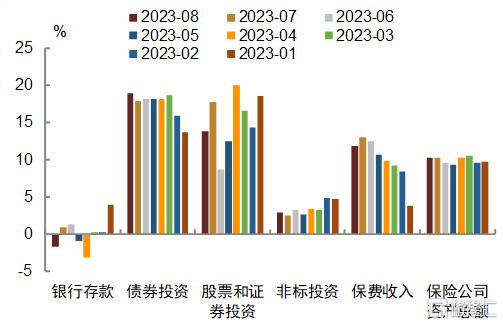

圖表6:保費收入同比仍高,而存款、非標投資同比低

資料來源:Wind,中金公司研究部

圖表7:MLF到期量較大時容易看到央行降准

注:數據截至2023年12月 資料來源:Wind,中金公司研究部

[1] http://finance.people.com.cn/n1/2023/1024/c1004-40102498.html

注:本文摘自中金公司於2023年10月25日已經發布的《預期外的國債發行量,預期中的利率衝高回落——國債增發點評》,證券分析師:

陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

耿安琪 分析員,SAC執業證書編號:S0080523060003

標題:中金:預期外的國債發行量,預期中的利率衝高回落

地址:https://www.iknowplus.com/post/45128.html