海通證券:短期穩增長壓力仍在,關注財政支出力度能否持續提升

· 概 要 ·

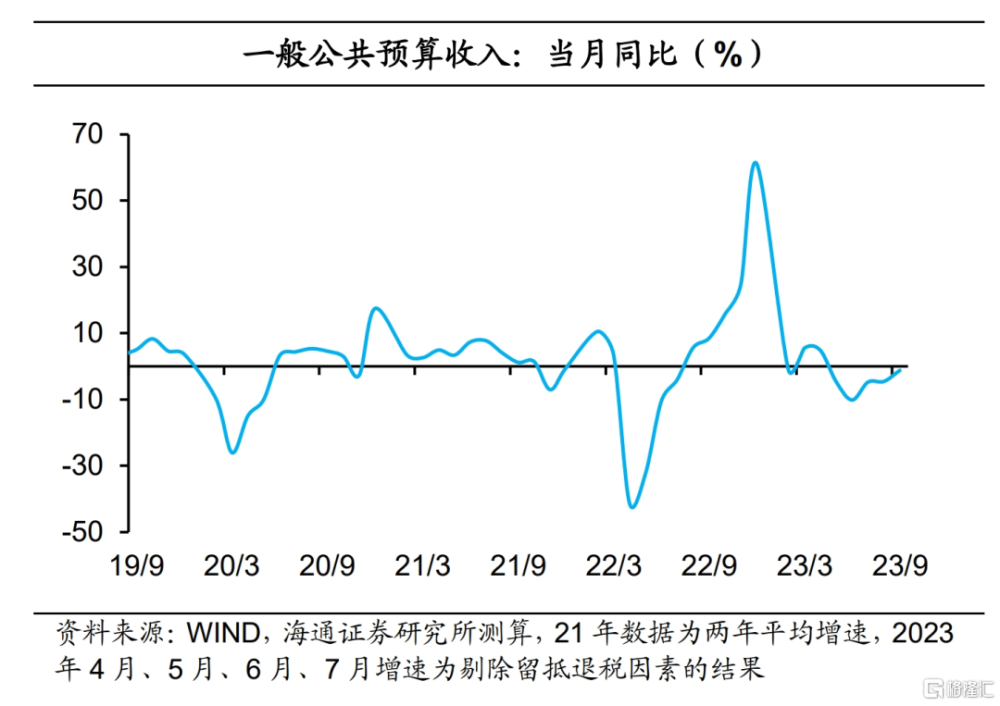

收入增速回升。2023年1-9月累計,一般公共預算收入同比增長8.9%,其中9月當月同比增速爲-1.3%,相比8月的-4.6%降幅收窄。其中,增值稅、消費稅、企業所得稅、出口退稅增速回升,個人所得稅增速回落。短期來說,經濟慢慢復蘇,穩增長還需要積極的政策支持。

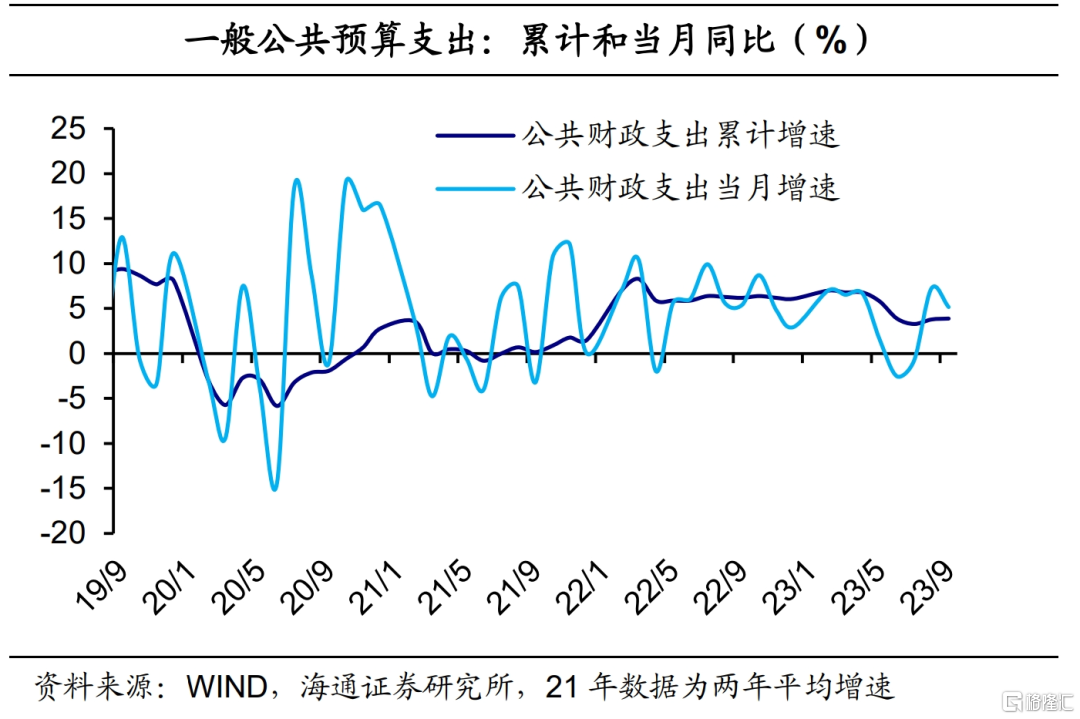

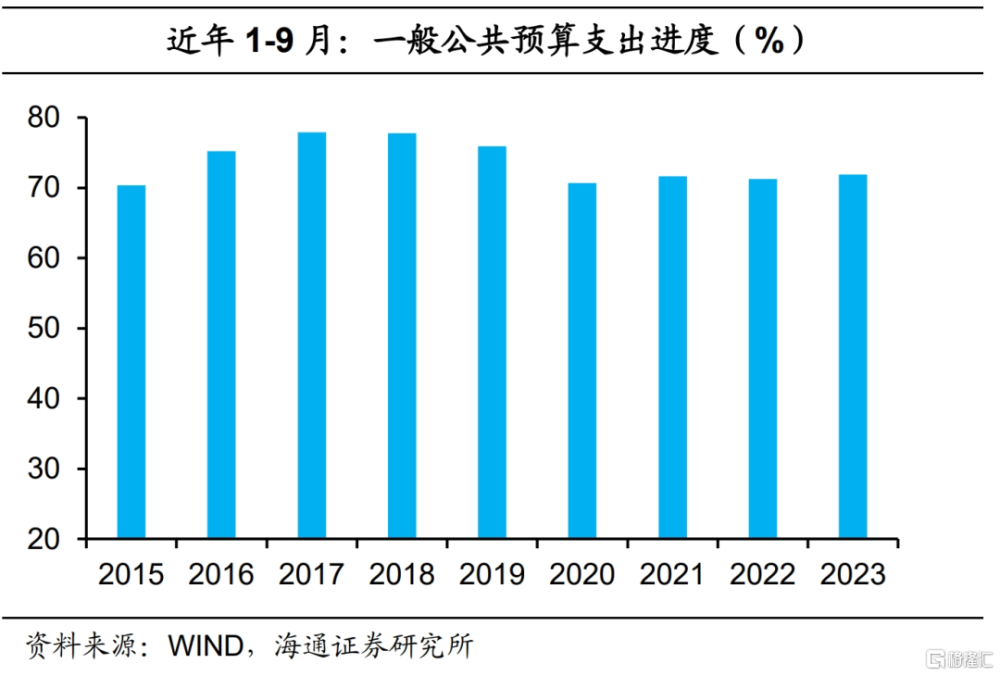

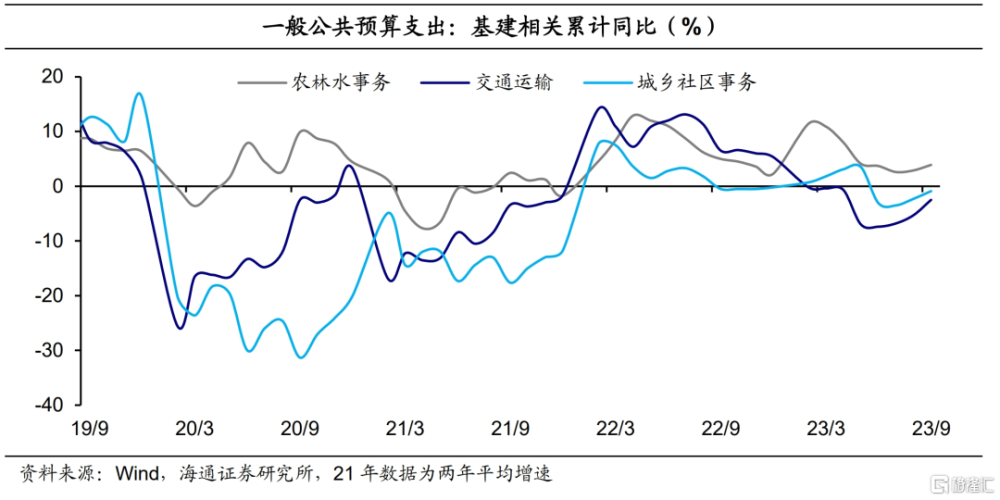

支出增速回落,但表現尚可。2023年1-9月累計,一般公共預算支出同比增長3.9%,其中9月當月同比增速5.2%,相比8月的7.2%小幅回落,不過表現尚可。分項來看,基建類支出增速邊際回升,財政對穩增長保持必要的支持力度。

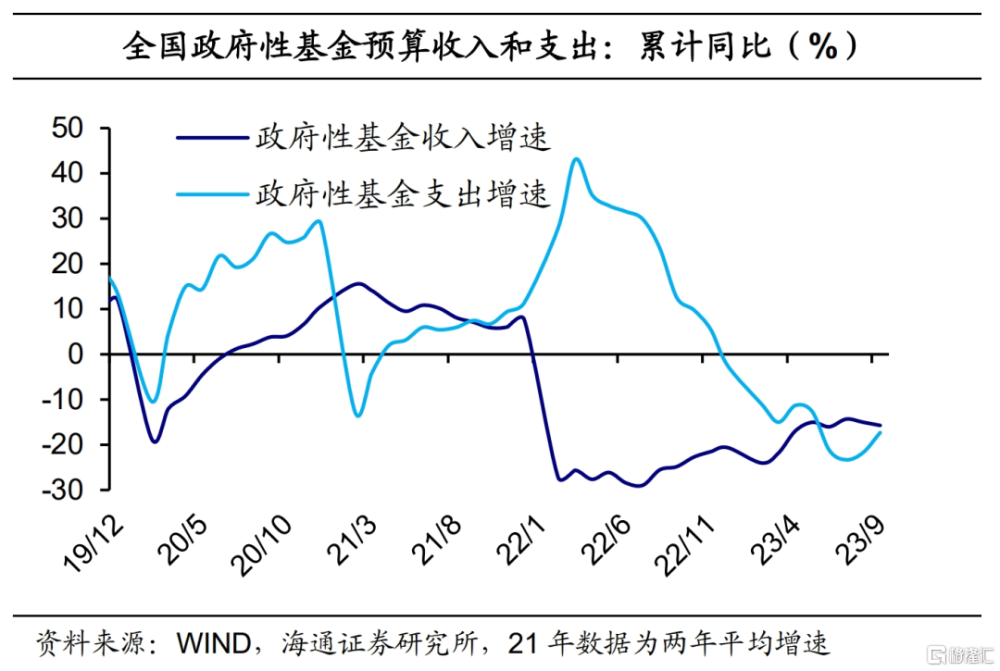

在廣義財政方面,政府性基金收入延續低位,主因房地產市場的拖累。政府性基金支出增速回升,或與近兩個月專項債發行規模相對較高有關。此外,本年專項債基本發完,關注新增限額提前下達。接下來,穩增長仍需廣義財政持續發力。

值得關注的是,根據新華社報道,中央財政將在今年四季度增發2023年國債10000億元,作爲特別國債管理。增發的國債全部通過轉移支付方式安排給地方,集中力量支持災後恢復重建和彌補防災減災救災短板。此次增發的國債今年擬安排使用5000億元,結轉明年使用5000億元。積極財政繼續發力。

風險提示:房地產債務問題。

狹義收入:增速回升

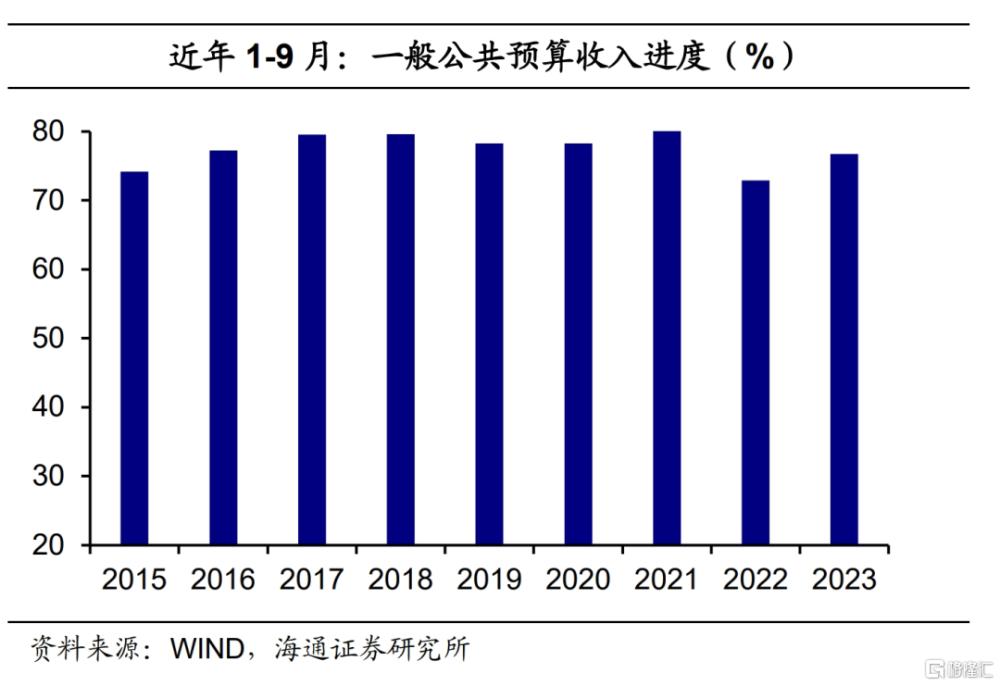

收入降幅收窄。2023年1-9月累計,全國一般公共預算收入166713億元,同比增長8.9%,在全年的預算進度約爲76.7%,高於2022年同期水平,但是與近年其他同期相比仍有差距。從單月情況看,9月一般公共預算收入同比增速爲-1.3%,相比8月的-4.6%降幅收窄。長期來看,我國經濟有很大的增長潛力。不過短期來說,經濟仍慢慢復蘇,穩增長還需要積極的政策支持。

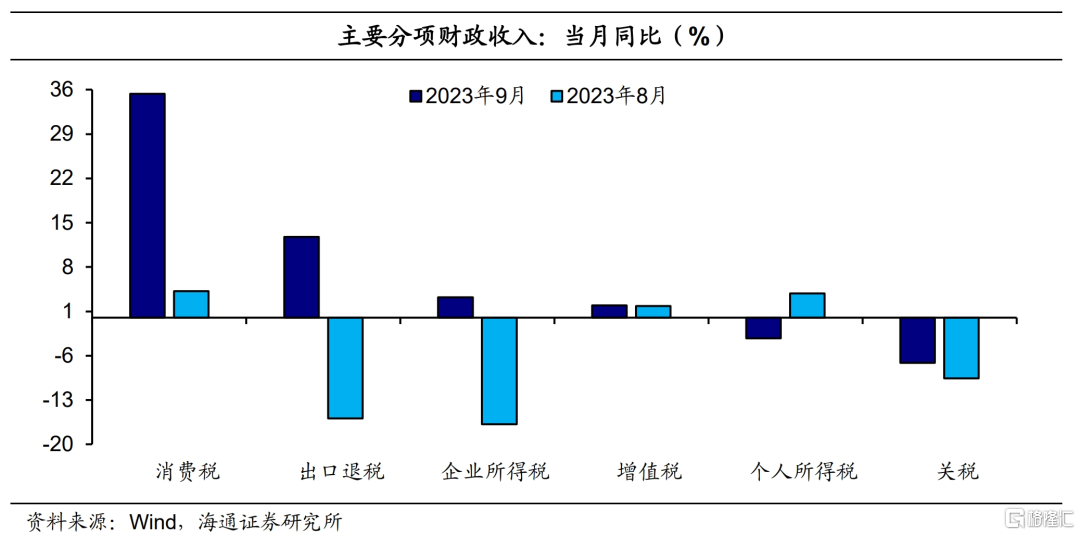

稅收收入增速回升。從單月情況看,9月稅收收入增速達到0.9%,相比8月的-2.2%有所回升轉正。9月非稅收入增速-7.4%,相比8月的-15%降幅收窄。分稅種看,增值稅增速略有回升。消費稅、企業所得稅當月增速分別從8月的4.2%、-16.8%升至9月的35.3%、3.2%。前者體現了近期消費是經濟主要支撐,後者反映了企業經營狀況邊際改善。值得關注的是,9月出口退稅增速12.8%,相比8月的-15.9%明顯回升。這也意味着,短期海外需求反彈推升我國出口邊際改善。此外,個人所得稅增速回落。

狹義支出:增速回落,表現尚可

支出增速回落,表現尚可。2023年1-9月累計,全國一般公共預算支出197897億元,同比增長3.9%,在全年的預算進度約爲71.9%,略高於近幾年同期水平。從單月看,今年9月一般公共預算支出同比增速5.2%,相比8月的7.2%小幅回落,不過表現尚可。目前來看,財政對經濟仍保持必要的支持力度。

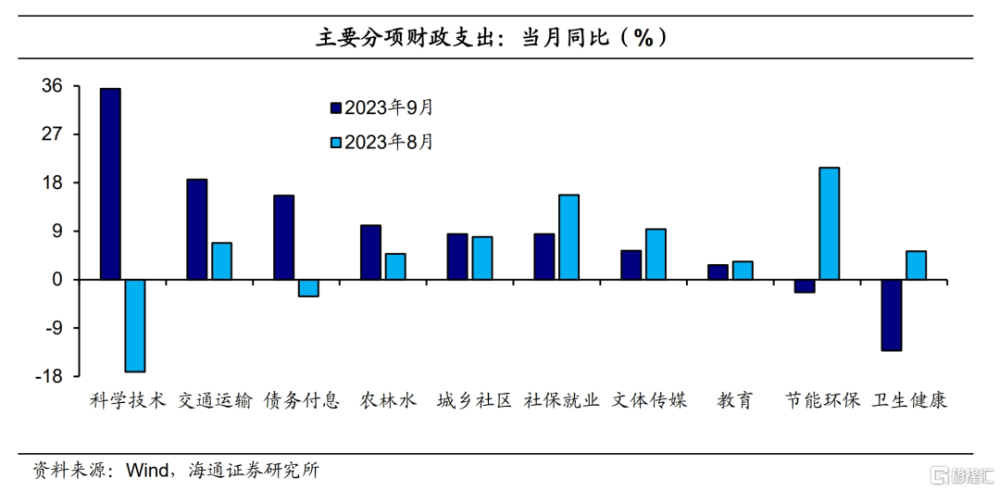

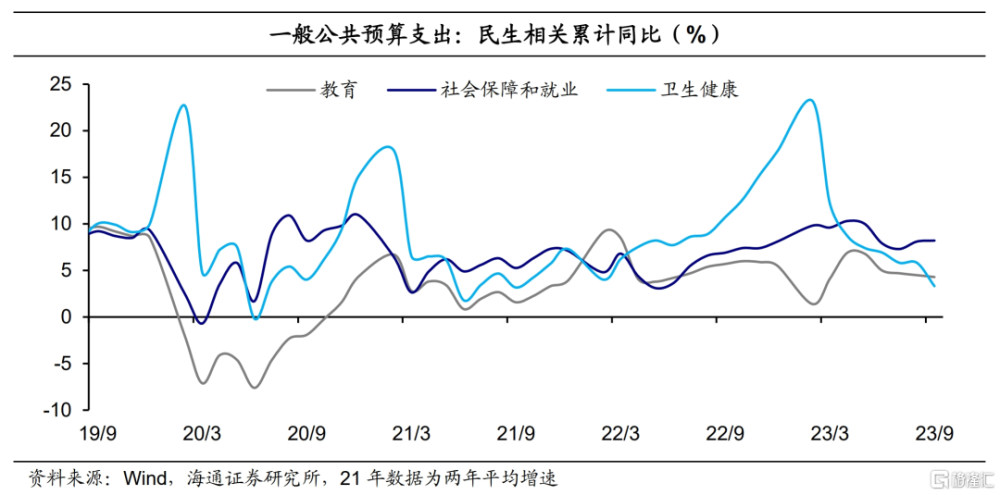

基建類支出增速邊際回升。今年1-9月,基建類支出相比偏低,但是近期增速邊際回升。9月交通運輸、農林水事務、城鄉社區當月同比增速分別爲18.6%、10.1%、8.5%,相比8月均有所回升。此外,9月社保就業、教育、衛生健康支出增速分別爲8.5%、2.7%、-13.2%,相比8月有所回落。

政府性基金收入低位,關注國債增發

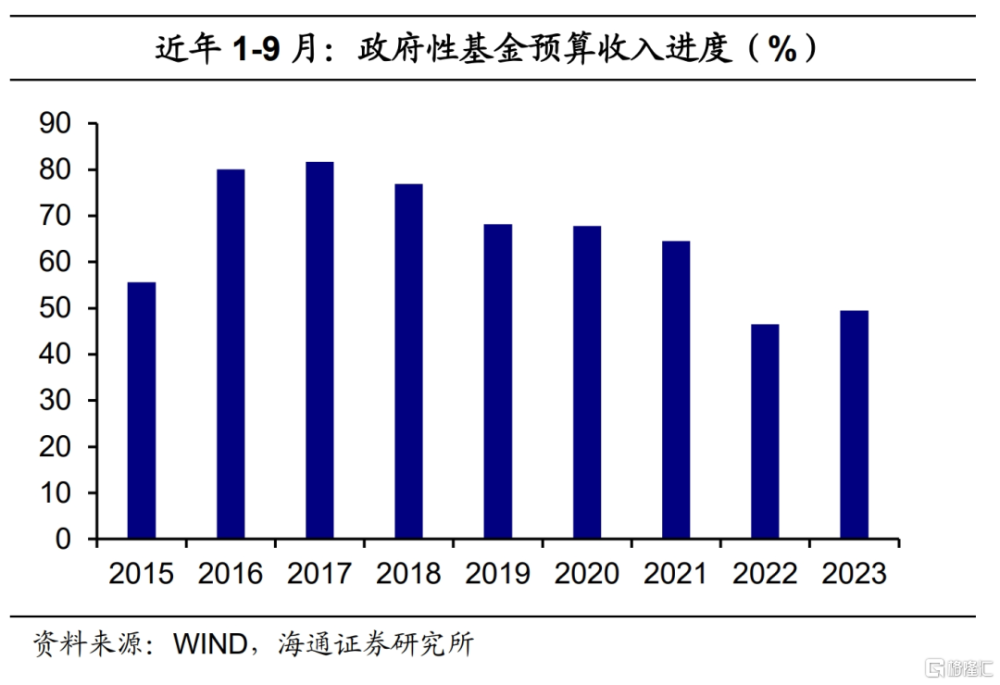

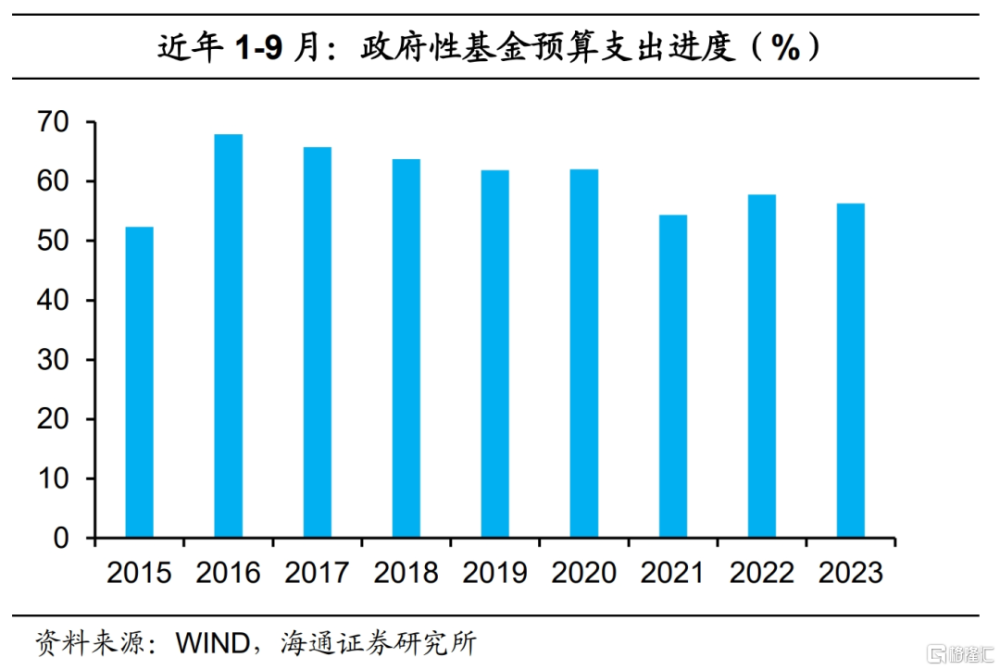

政府性基金收入仍處低位。1-9月累計,全國政府性基金預算收入3.87萬億元,同比下降15.7%,在全年的預算收入進度爲49.5%,高於去年同期的46.5%。從單月看,9月政府性基金預算收入同比增速爲-20.4%,相比8月的-18.5%降幅有所擴大,主因還是房地產市場的拖累。此外,1-9月累計,全國政府性基金預算支出6.6萬億元,同比下降17.3%,其中9月當月同比增速爲26.1%,相比8月的-10.1%回升轉正。究其原因,近兩個月專項債發行規模相對較高,對相應支出形成支撐。

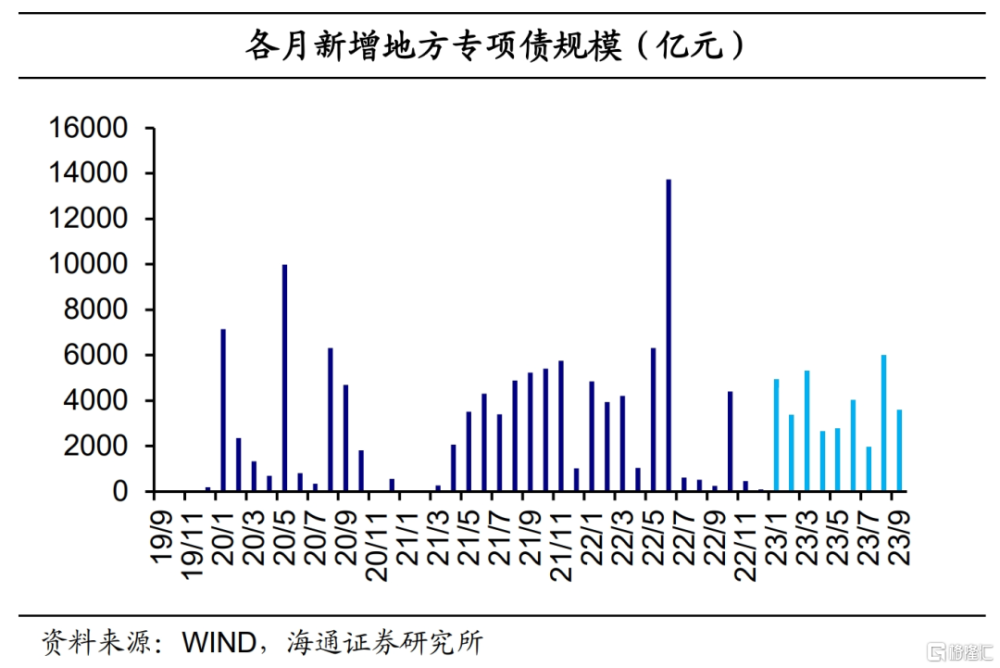

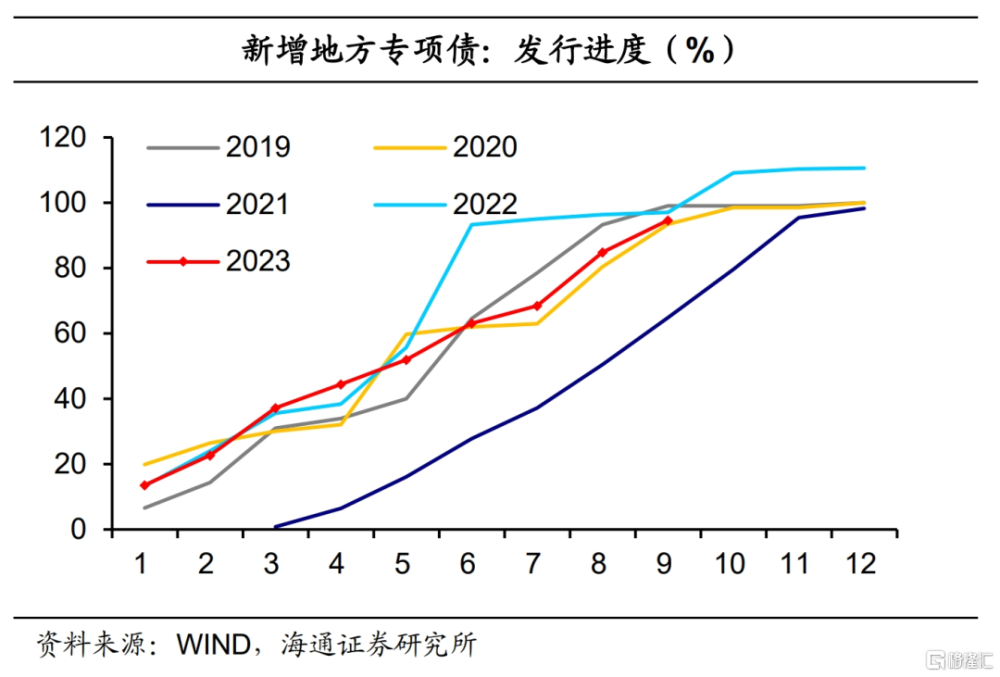

本年專項債基本發完,關注新增限額提前下達。2023年1-9月,新增專項債發行約3.45萬億元,發行進度約94.7%。今年新增專項債券基本發行完畢,隨着廣義財政的發力,基建投資或延續不錯的表現。此外,十四屆全國人大常委會授權國務院提前下達部分新增地方政府債務限額。接下來,穩增長仍需廣義財政持續發力。

值得關注的是,根據新華社報道,中央財政將在今年四季度增發2023年國債10000億元,作爲特別國債管理。增發的國債全部通過轉移支付方式安排給地方,集中力量支持災後恢復重建和彌補防災減災救災短板。此次增發的國債今年擬安排使用5000億元,結轉明年使用5000億元。這也意味着,全國財政赤字將由38800億元增加到48800億元,預計赤字率由3%提高到3.8%左右。

總結來看,短期穩增長壓力仍在,目前積極政策陸續出台,接下來需關注財政支出力度能否持續提升,以及房地產政策效果的釋放。

風險提示:房地產債務問題。

注:本文來自海通證券於2023年10月25日發布的《積極財政繼續發力——2023年9月財政數據點評(海通宏觀 侯歡、梁中華)》,分析師:侯歡、梁中華

標題:海通證券:短期穩增長壓力仍在,關注財政支出力度能否持續提升

地址:https://www.iknowplus.com/post/45127.html