龍旗科技更新注冊稿,依賴前五大客戶,資產負債率高於同行

此前,上海龍旗科技股份有限公司(以下簡稱“龍旗科技”)更新了首次公开發行股票並在主板上市招股說明書(注冊稿),擬登陸滬主板,保薦人爲華泰聯合證券。

龍旗科技是從事智能產品研發設計、生產制造、綜合服務的科技企業,屬於智能產品 ODM 行業。

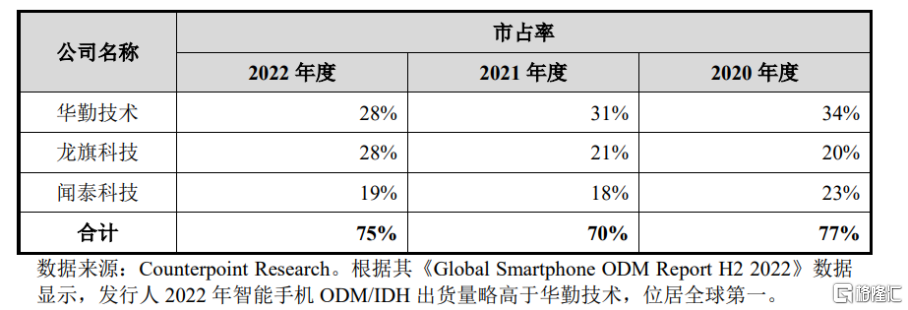

根據 Counterpoint 數據,龍旗科技 2022 年智能手機出貨量達 1.38 億台,佔全球智能手機 ODM/IDH 出貨量的 28%,位居全球第一位。

全球主要智能手機 ODM/IDH 廠商 2020 年至 2022 年市佔率情況,圖片來源:招股書

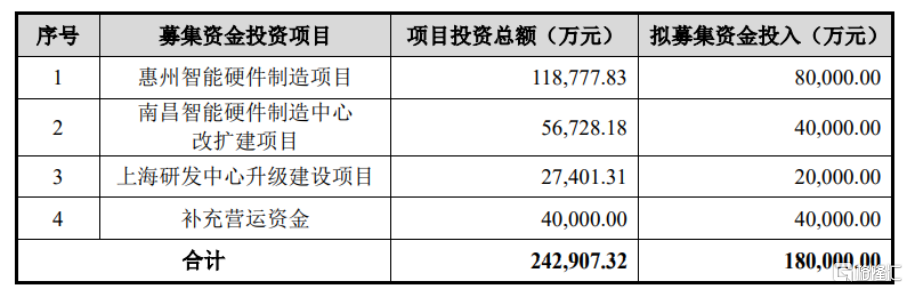

本次IPO擬募資18億元,主要用於惠州智能硬件制造項目、南昌智能硬件制造中心 改擴建項目、上海研發中心升級建設項目等。

募資使用情況,圖片來源:招股書

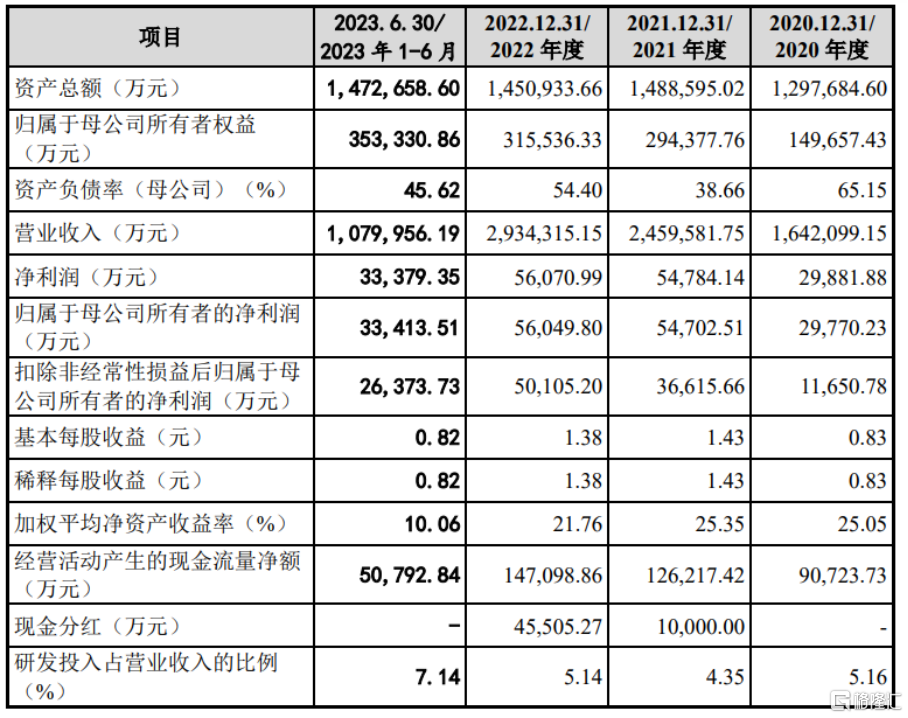

報告期內,龍旗科技實現營業收入 分別爲164.21億元、245.96億元、 293.43億元、108億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲 1.17億元、3.66億元、5.01億元、2.64億元。

公司 2023 年上半年營業收入下降主要系智能手機市場整體復蘇不及預期及前期基數較高所致,扣除非經常性損益後歸屬於母公司股東的淨利潤上升主要系受益於原材料價格降低、美元對人民幣匯率升值及公司生產經營效率持續提升。

基本面情況,圖片來源:招股書

報告期內,公司的綜合毛利率分別爲 8.24%、7.55%、8.50%、12.32%,存在波動。

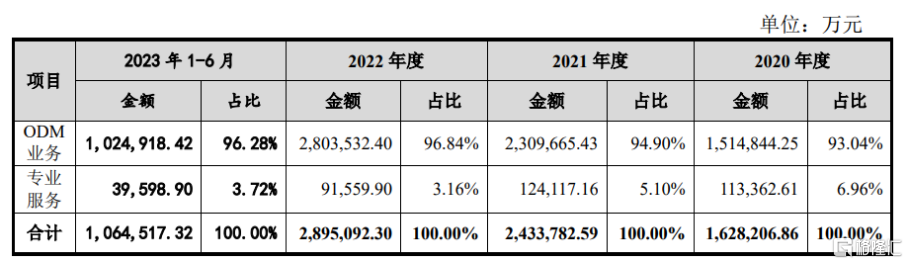

發行人主營業務收入按業務類別構成情況,圖片來源:招股書

報告期內,公司智能手機產品收入佔營業總收入的比例分別爲72.11%、 74.12%、82.70%、83.84%,佔比較高且呈上升趨勢。

公司採購的主要原材料包括電子元器件、結構器件和包裝材料等。報告期各期,公司原材料成本佔主營業務成本的比例均在 80%以上,對公司經營影響較大。 2021年以來,上遊原材料價格波動有所加大。

報告期內,公司原材料採購中來自境外的佔比分別爲 20.40%、17.01%、 24.43%、31.22%,其中主芯片、功能 IC、存儲器的佔比較高,採購來源地包括美國、韓國等,部分原材料短期內尚無法通過國產供應商形成有效替代。

值得注意的是,龍旗科技是小米智能產品 ODM 的重要合作夥伴。報告期內,龍旗科技向小米的關聯銷售金額佔營業收入的比例分別爲 41.96%、57.66%、45.52%、37.83%;來自小米的毛利金額佔公司毛利總額的比例分別爲 41.94%、54.26%、38.75%、26.62%。

報告期內,發行人成功开拓三星電子、OPPO、中國聯通、榮耀、vivo、中郵通信、中國移動、中國電信等頭部品牌商客戶,客戶結構進一步均衡優化。鑑於發行人與小米仍有一定數量的在合作項目,會持續出貨並產生收入,同時公司還將與競爭對手持續競爭爭取小米後續項目的合作,預計雙方之間的關聯交易將會持續發生。

報告期內,公司向小米銷售的毛利率分別爲 8.24%、7.10%、7.24%、8.67%,發行人向小米銷售的毛利率與公司整體毛利率的變動趨勢基本一致,具體年份的變動幅度有所差異,主要受到當年出貨主力機型毛利率情況的影響。

另外,公司品牌商客戶的智能產品部分在境外市場銷售,不可避免地受到各國貿易政策的影響。隨着國際貿易形勢不斷變化,部分國家可能與我國發生貿易摩擦,因此,如果未來部分國家和地區制定更加嚴格的貿易政策,可能會對其業務經營造成負面衝擊。

整體來說,報告期內,龍旗科技向前五大客戶的銷售金額佔營業收入的比重分別爲 93.65%、 89.40%、87.57%、73.21%,呈略微下降的趨勢,但客戶集中度仍較高。

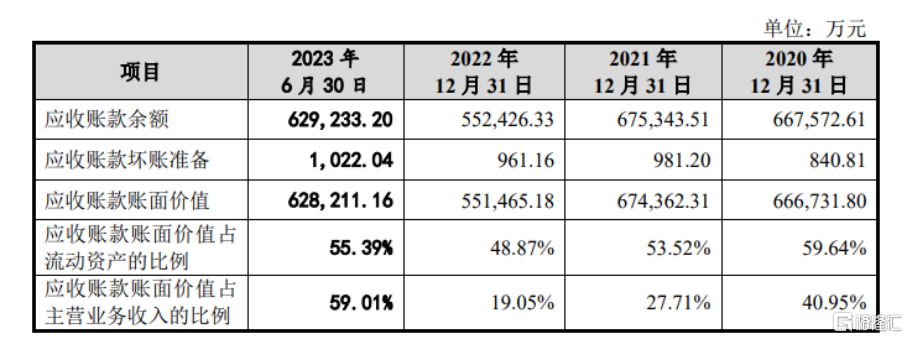

與此同時,公司營業收入增長較快,導致公司報告期內應收账款余額增長較快。報告期各期末,公司應收账款账面價值佔流動資產比例分別爲 59.64%、53.52%、 48.87%、55.39%,較高的應收账款余額會在一定程度上影響公司的資金周轉,限制其業務的快速發展。

公司應收账款的基本情況,圖片來源:招股書

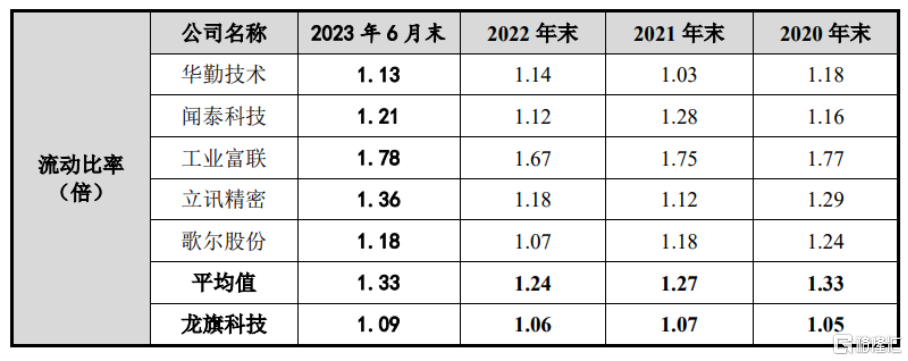

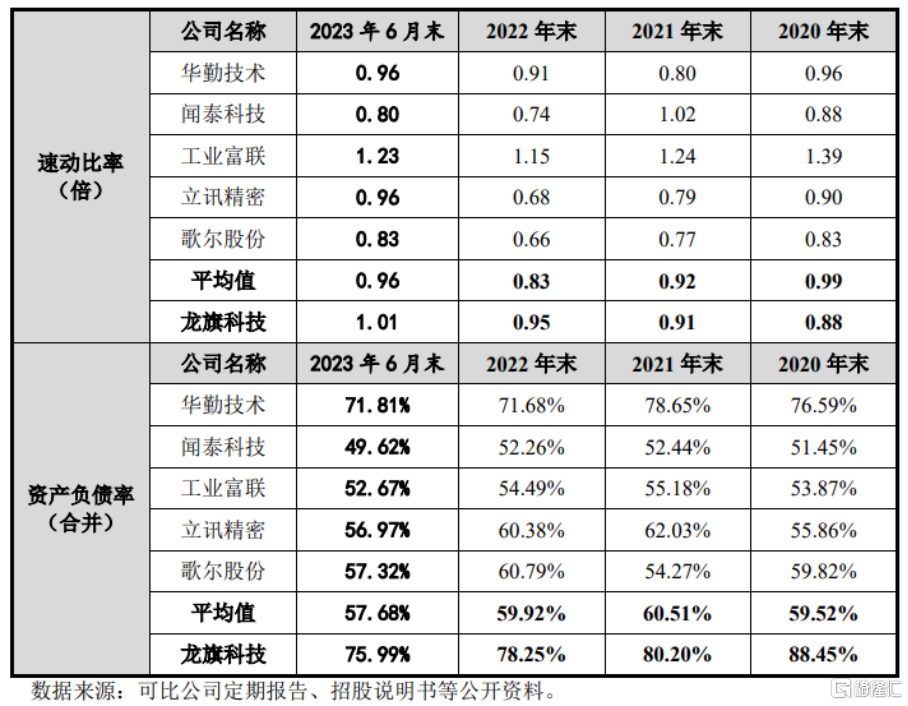

報告期各期末,公司資產負債率分別爲 88.45%、80.20%、78.25%、75.99%,流動比率分別爲 1.05、1.07、1.06、1.09,速動比率分別爲 0.88、0.91、0.95、1.01。與同行業可比公司相比,受限於融資渠道單一,公司的資產負債率相對較高,流動比率和速動比率相對較低。

與同行業可比公司償債能力比較分析,圖片來源:招股書

標題:龍旗科技更新注冊稿,依賴前五大客戶,資產負債率高於同行

地址:https://www.iknowplus.com/post/45126.html