A股收評:三大指數漲跌不一,滬指漲0.4%,基建、水利板塊掀漲停潮

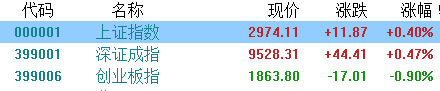

A股主要指數今日高开回落,午後小幅震蕩,截至收盤,滬指漲0.4%報2974點,深證成指漲0.47%,創業板指跌0.9%。兩市超4000股上漲,全天成交8738億元,北上資金淨賣出12.95億元。

盤面上,受萬億國債發行消息影響,基建、水務、鋼鐵等板塊掀漲停潮,深水規院等十余股漲停;東數西算板塊走高,立昂技術20cm漲停;汽車整車板塊延續強勢,江淮汽車、衆泰汽車漲停;教育板塊拉升,學大教育等漲停;公用事業、互聯網服務等板塊漲幅居前。另外,美容護理、化妝品板塊逆勢走低,貝泰妮跌逾16%;CRO板塊走弱,泰格醫藥領跌;證券股震蕩走低,華創雲信跌近6%;醫療服務、MLCC及光伏設備等板塊跌幅居前。

具體來看:

水利、基建股掀漲停潮,巴安水務、深水規院、冠龍節能、安徽建工、舜宇股份等近20股漲停。

消息面上,我國將在今年四季度增發2023年國債10000億元,作爲特別國債管理。增發的國債全部通過轉移支付方式安排給地方,集中力量支持災後恢復重建和彌補防災減災救災短板,整體提升我國抵御自然災害的能力。資金使用方面,據財政部介紹,將重點用於八大方面:災後恢復重建、重點防洪治理工程、自然災害應急能力提升工程、其他重點防洪工程、灌區建設改造和重點水土流失治理工程、城市排水防澇能力提升行動、重點自然災害綜合防治體系建設工程、東北地區和京津冀受災地區等高標准農田建設。

鴻蒙概念走強,軟通動力20cm漲停,榮科科技漲超14%,芯海科技漲超12%,潤和軟件、初靈信息、拓維信息等紛紛衝高。

消息面上,Orange Pi OS(OH)發布。據悉Orange Pi OS(OH)目前只適配支持ARM架構的PC,下一步計劃是適配X86架構的PC。

算力、數據要素概念股大漲,立昂科技、弘信電子、優刻得20cm漲停,紫天科技漲超15%,錦雞股份漲超12%,恆潤股份、中貝通信、真視通等多股10cm漲停。

消息面上,中貝通信昨晚公告,子公司籤訂1.46億元的算力服務框架協議。租賃價格爲2.5萬美元/P/年,總金額爲2000萬美元。按實時匯率計算,此次公告訂單的租賃價格爲18.3萬元/年。較9月7日的訂單漲價52.5%。另外,今天上午國家數據局正式揭牌。此次掛牌成立國家數據局,標志着國家在數據基礎制度建設,數據資源整合共享和开發利用以及數字中國、數字經濟、數字社會得到進一步強化。

衛星互聯網板塊表現活躍,三維通信、四川九州、合衆思壯、龍洲股份、天銀機電漲停,中英科技、測繪股份漲超9%。

消息面上,10月25日-27日,2023中國衛星應用大會將於北京召开,大會主題爲“數字化轉型賦能衛星應用產業”,該大會是行業內信息量及規模最大的年度盛會。機構認爲,隨着“十四五”將進行中國星網快速密集的迭代驗證,“十五五”將迎來全面建設,衛星互聯網有望迎來長達十年的成長期。

汽車股集體走強,江淮汽車、衆泰汽車漲停,一汽解放漲超6%,中國重汽、福田汽車、長安汽車等跟漲。

美容護理板塊重挫,貝泰妮跌超16%,愛美客跌超12%,華熙生物、科思股份等跟跌。

今日,北上資金淨賣出12.95億元,其中滬股通淨买入0.6億元,淨流入12.86億元;深股通淨賣出13.56億元,淨流出0.6億元。

展望後市,中信證券研報稱,A股投資者悲觀情緒已步入極值區域,積極因素正在積累,節奏依然至關重要,建議繼續遵循三階段策略逐步布局。首先,經濟底再次被確認,三季度經濟數據超出市場預期,預計四季度繼續呈現改善趨勢,價格性因素導致當下經濟改善趨勢和投資者體感存在差異。其次,短期資金面偏緊,地方特殊再融資債發行節奏和規模明顯超預期,預計央行會加大投放應對資金壓力,短期仍有降准降息可能。再次,美債利率對行情仍有制約,短期美國部分經濟數據依然強勁,但景氣預期指標均开始走弱,年內美聯儲再次加息概率不大,靜待美債供需關系改善推動長端利率走弱。最後,市場出清速度加快,白馬及紅利低波的調整有望釋放場內資金。

標題:A股收評:三大指數漲跌不一,滬指漲0.4%,基建、水利板塊掀漲停潮

地址:https://www.iknowplus.com/post/45125.html