晴天科技深主板IPO,依賴前五大客戶,主營業務毛利率下滑

近日,浙江晴天太陽能科技股份有限公司(以下簡稱“晴天科技”)更新了首次公开發行股票並在主板上市招股說明書(申報稿),擬衝擊深主板,保薦人爲民生證券。

晴天科技是一家提供分布式光伏電站整體解決方案的新能源技術服務商,主營業務包括分布式光伏電站系統集成業務、分布式光伏電站投資運營業務、分布式光伏電站運維服務三部分。

截至報告期末,公司業務累計並網裝機容量達 2,634.64MW。2023 年上半年,公司業務新增並網裝機容量 505.11MW,佔 2023 年上半年我國分布式光伏電站新增裝機容量的 1.23%。

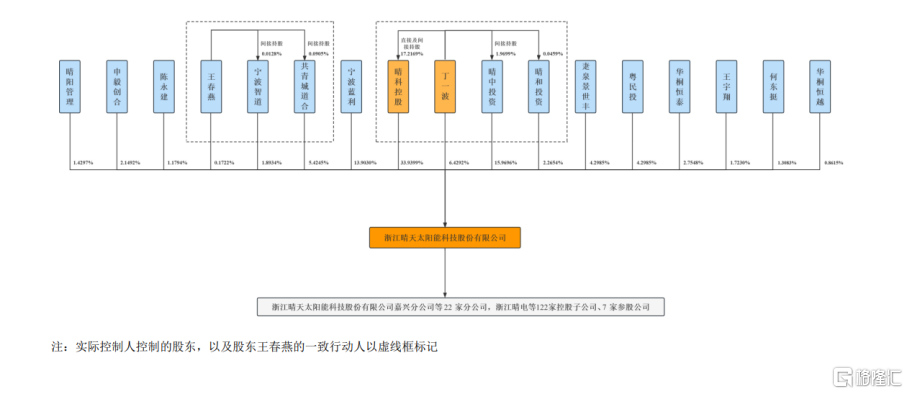

公司的實際控制人爲自然人丁一波,其直接持有公司 417.7035 萬股股份, 佔公司股份總數的 6.4292%;晴科控股直接持有公司 2,205.0720 萬股股份,佔公司股份總數的 33.9399%,丁一波爲晴科控股的控股股東;晴中投資持有公司 1,037.5440 萬股股份,佔公司股份總數的 15.9696%,丁一波爲晴中投資執行事務合夥人晴天映耀的控股股東;晴和投資持有公司 147.1800 萬股股份,佔公司股份總數的 2.2654%,丁一波擔任晴和投資的執行事務合夥人。綜上,丁一波合計控制公司 58.6041%股份的表決權。

股權結構圖,圖片來源:招股書

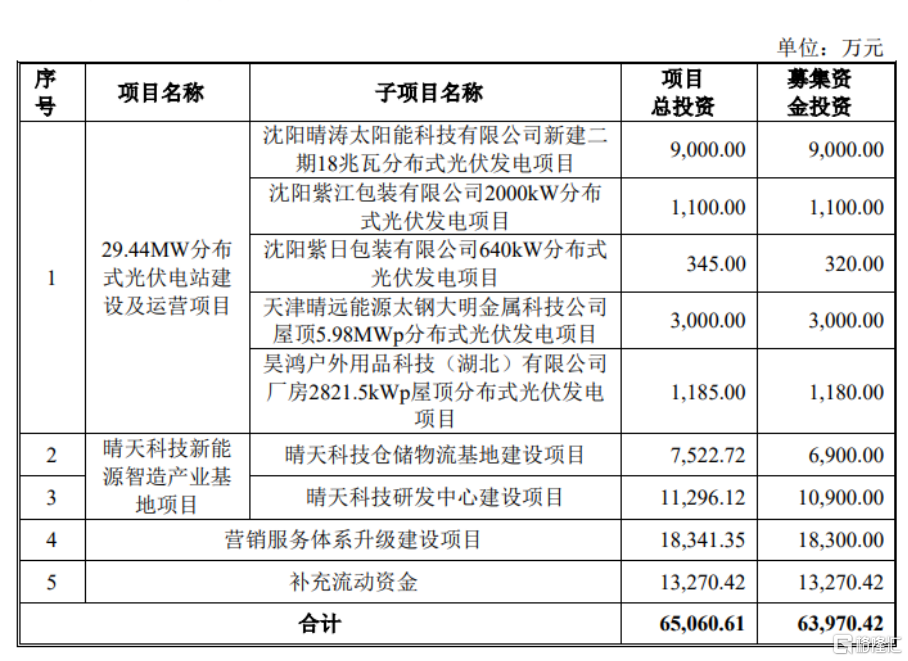

本次IPO擬募資6.4億元,主要用於29.44MW分布式光伏電站建設及運營項目、晴天科技新能源智造產業基地項目等。

募資使用情況,圖片來源:招股書

主營業務毛利率下滑

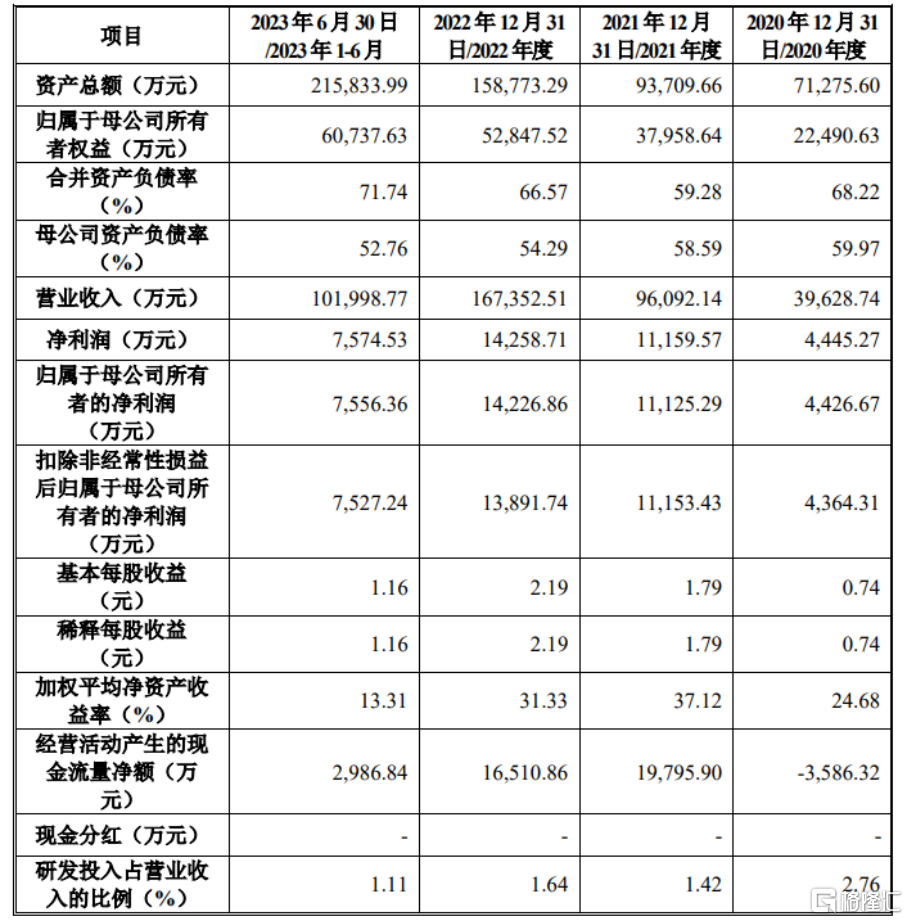

報告期內 ,晴天科技實現營業收入分別爲3.96億元 、9.61億元、16.74億元、10.2億元;扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲4364.31 萬元、1.12億元、1.39億元、7527.24 萬元。

基本面情況,圖片來源:招股書

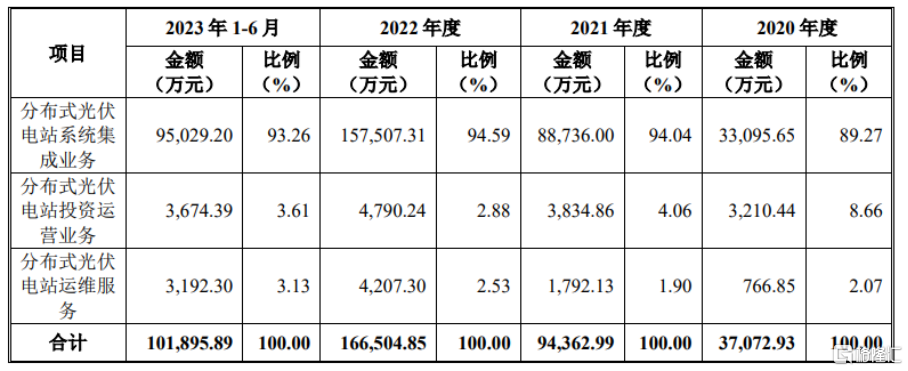

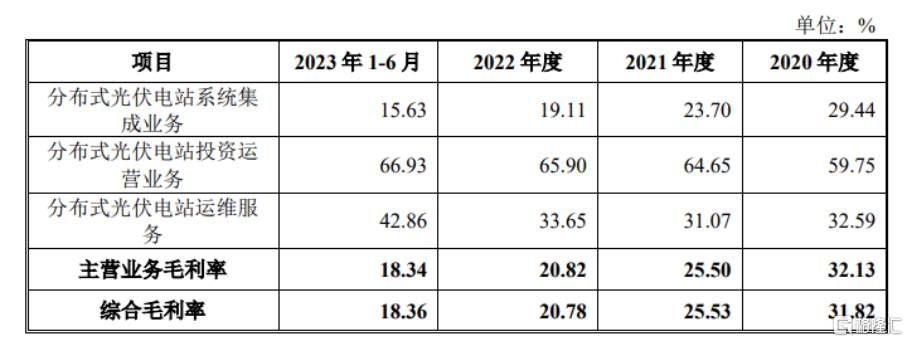

公司主營業務收入主要集中於分布式光伏電站系統集成業務。報告期內,公司分布式光伏電站系統集成業務佔主營業務收入的比例分別爲89.27%、94.04%、94.59%、 93.26%。光伏電站系統集成業務受到行業政策指導、宏觀經濟形勢、公司人才資金情況、行業競爭格局等多因素的影響。

主營業務收入按產品及服務類別構成分析,圖片來源:招股書

報告期內,公司主營業務毛利率分別爲32.13%、25.50%、20.82%、18.34%, 受到補貼退坡、光伏組件價格上漲等因素的影響,整體呈下滑趨勢。

分業務毛利率變動分析,圖片來源:招股書

事實上,報告期內,納入當年財政補貼規模的分布式工商業光伏發電項目補貼標准 不得超過 0.05 元/度、0.00 元/度、0.00 元/度、0.00 元/度;納入當年財政補貼規模的戶用分布式光伏全發電量補貼標准分別爲 0.08 元/度、0.03 元/度、0.00 元/ 度、0.00 元/度,補貼逐年下滑。補貼退坡影響公司單瓦收入從而導致公司毛利率下滑。

存在原材料價格上漲風險

另外,晴天科技的業務的主要材料包括組件、逆變器、支架、電纜等,報告期內材料成本佔主營業務成本的比例分別爲 39.48%、38.10%、41.10%、56.40%,佔比較高, 材料價格的變動將對公司產品成本構成重大影響。

報告期內,光伏組件市場均價分別爲 1.33 元/W、1.52 元/W、1.71 元/W、 1.49 元/W,2020 年至 2022 年逐年上漲,主要原因系上遊原材料多晶硅主要產地新疆受宏觀經濟影響,產能受限,進而影響組件價格上漲;同時因烏克蘭危機影響,歐洲能源短缺,光伏組件出口需求大幅增加,也導致 2022 年度組件價格上漲。報告期內,公司自主採購模式下系統集成業務並網裝機容量分別爲 22.30MW、91.18MW、160.47MW、235.18MW。原材料價格每上漲 0.1 元/W, 在其他因素不變的情況下,公司 100MW 自主採購模式系統集成業務利潤將減少 1000 萬元。

2022 年开始主流硅料企業通威股份、上機數控、新特能源等公布了擴產計劃,隨着上遊硅料產能的釋放,2023 年上半年光伏組件市場均價下降至 1.49 元 /W,雖然組件價格已出現下滑,但未來若因爲上下遊行業景氣程度、市場供求情況、宏觀經濟環境、政府政策等原因導致材料價格大幅變動,而公司無法及時調整對應項目的銷售價格;或者導致公司原材料供應不足,則將對公司毛利率產生不利影響,從而影響其經營業績和盈利水平。

目前分布式光伏電站市場行業集中度較低,服務商衆多,行業中主要服務商市場佔有率通常在 10%以下,市場競爭充分。2023 年上半年光伏組件市場均價從 2022 年度的 1.71 元/W 下降至 1.49 元/W,光伏電站初始投資成本的下降,也將導致更多競爭者加入行業,行業競爭將更加激烈。

報告期內,公司前五名客戶的銷售額佔營業收入的比例分別爲 73.12%、71.30%、82.36%、85.18%,客戶集中度較高。

晴天科技2023 年 1-9 月營業收入爲 16.7億元至17.7億元,較2022年 1-9 月同比變動 54.75%至 64.02%;扣除非經常性損益後歸屬於母公司股東的淨利潤爲 1.22億元至 1.3億元,較 2022 年 1-9 月同比變動 22.11%至 30.14%。

結語

整體來說,晴天科技要進一步提高核心競爭領域的經營規模。一方面,它要加大光伏電站尤其是戶用分布式光伏電站的开發力度,積極參與包括 “整縣推進”在內的政府指導政策,進一步提高公司並網裝機容量。 同時,要充分發揮公司的开發能力優勢,以建成轉讓等多種模式進一步發展光伏電站系統集成業務,提高市場佔有率,逐步發展爲國內領先的光伏電站一體化方案解決商。

標題:晴天科技深主板IPO,依賴前五大客戶,主營業務毛利率下滑

地址:https://www.iknowplus.com/post/44639.html