後地產時期,哪些行業會接力成爲經濟新的增長極?

產業結構,後地產時期

許多國家都經歷了房地產高速發展的時期,然而伴隨着購房年齡人口逐漸見頂,房地產行業後續增長動力不足。後地產時期,哪些行業會接力地產成爲經濟新的增長極?日本和韓國購房年齡人口分別於1978年和2000年見頂,此後房地產增速逐步回落,但後地產時期日本與韓國產業結構的演進路徑卻有所不同。一是體現在制造業,日本制造業佔比回落,韓國制造業佔比卻上行。原因或在於日韓購房年齡人口見頂時所處的經濟發展階段不同:日本隨着勞動力成本增加,選擇將勞動力和資本密集的制造業向海外轉移,國內轉而向知識和技術密集型產業轉型;韓國經濟起飛時間晚於日本,承接了來自日本等發達國家的產業轉移,並抓住了信息技術革命的機遇,其計算機電子制造業和信息服務業均獲得了長足的發展。二是體現在服務業,日本購房年齡人口見頂後的老齡化程度更深,其醫療產業佔比提升更多。美國並未出現嚴格意義上的購房年齡人口見頂,在2008年房地產增速放緩後,美國產業結構持續向知識和技術密集型產業升級,在網絡和計算機領域從制造向設計轉變。對我國而言,我國購房年齡人口於2012年見頂,當年人均GDP低於日韓見頂時期,老齡化水平和制造業佔比與日本基本持平,我國勞動力數量和成本同發達國家相比仍有優勢。對於後地產時期的經濟增長,一方面,可以繼續借鑑韓國的經驗,通過承接發達國家高附加值制造業來實現制造業轉型升級;另一方面,吸取日本經驗與教訓,在提升自主研發和創新能力,逐漸從勞動和資本密集型向知識和技術密集型轉型的同時,也要積極跟隨科技創新與產業發展的前沿,主動融入新一輪技術革命的浪潮。此外,未來逐步加深的人口老齡化趨勢,亦意味着我國醫療保健產業有巨大的潛在發展空間。

許多國家都經歷了房地產高速發展的時期,然而伴隨着經濟發展水平的提高,人口老齡化和少子化趨勢开始顯現,導致購房年齡人口(25-44歲年齡區間的人口)逐漸見頂,房地產行業後續增長動力不足。在後地產時期,哪些行業會接替地產取得長足發展,成爲拉動經濟發展的新的增長極,其他國家的經驗路徑可否揭示一些共性?

一、日本

1.1 購房年齡人口與房地產增速

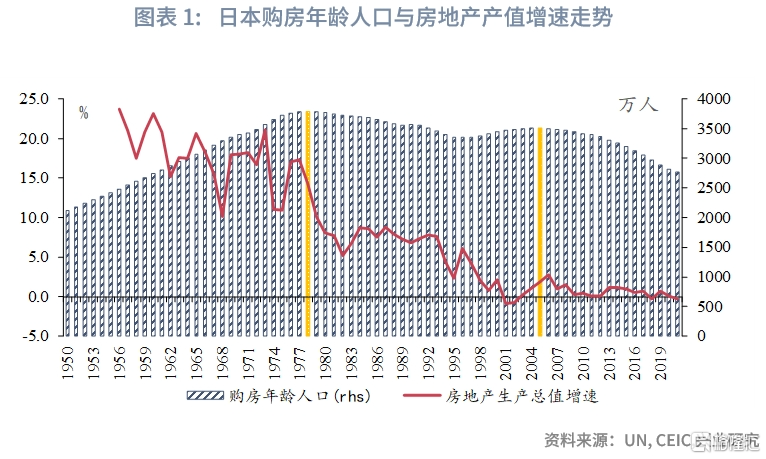

自上世紀50年代起,日本購房年齡人口不斷增長,於1978年達到峰值3787萬,約佔總人口的33%;隨後絕對數量緩慢下降,降至總人口的27%左右。1997年,購房年齡人口絕對數量再度增長,於2005年附近第二輪見頂,但本輪反彈始終未及1978年的峰值;經歷了短暫的反彈後,購房年齡人口於2006年起开始下行,截至2021年降至不足2800萬,佔總人口的22%左右。

與購房年齡人口走勢相對應,1978年之前[1],日本房地產行業產值高速發展,增速中樞爲17.7%。1978年購房年齡人口見頂之後,1979年至1996年房地產增速已明顯下了一個台階,中樞降至7.2%。盡管1997-2004年期間購房年齡人口經歷了小幅反彈,但房地產產值增速未有明顯起色,在一個更低增速水平的區間長期徘徊,1997年之後增速中樞進一步降至0.88%。

1.2 後地產時期的行業結構

購房年齡人口見頂,折射出的是勞動年齡人口的減少,以及更深層次的人口老齡化和少子化趨勢。因此,後地產時期的行業結構變遷,一定程度體現的是,各國如何調整產業結構以應對勞動年齡人口減少和勞動力成本增加。

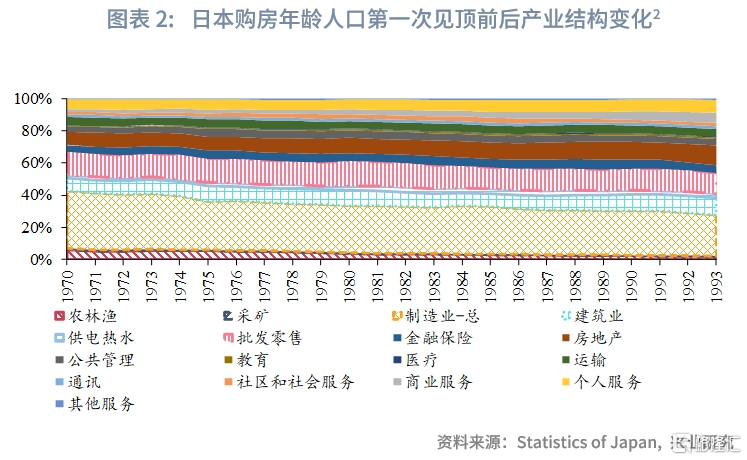

於1978年前後,日本經歷了第一輪購房年齡人口見頂。觀察1978年前後的十年,第一產業和第二產業佔比快速收窄,第三產業佔比明顯提升。第一二產業中,農林漁業產值佔比從70年代的5.6%降至80年代的3.4%,制造業佔比從34.9%降至30.7%。制造業中,鋼鐵、運輸設備、紡織、化學佔比分別下降0.9個、0.9個、0.8個和0.4個百分點。服務業中,商業服務業佔比從2.2%提升至3.7%;個人服務業從6.6%提升至7.6%;此外金融保險、教育、醫療產業的佔比亦穩健提升,但幅度相對較小。盡管房地產產值增速已有所放緩,但佔比仍相對穩健。

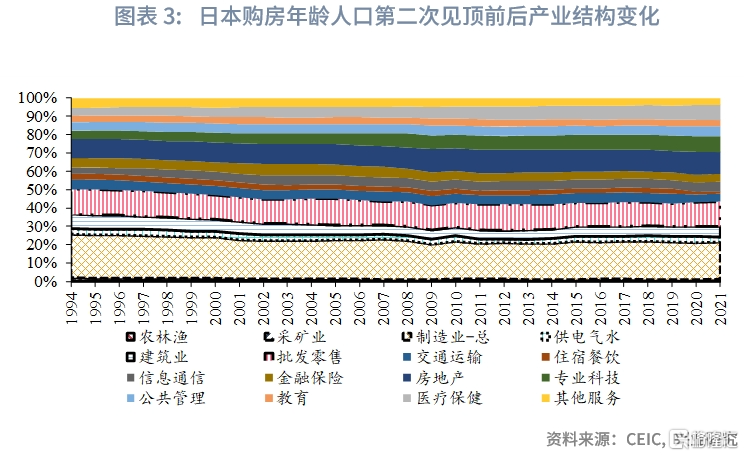

於2005年前後,日本經歷了第二輪購房人口見頂。與第一輪見頂類似,第一產業和第二產業的佔比持續收縮,第三產業佔比持續擴張。第一二產業中,農林漁業產值在1995-2004年佔比均值爲1.5%,2006-2015年佔比進一步降至1.1%;建築業佔比從6.7%降至5.0%;制造業佔比從22.2%降至20.3%。制造業中,紡織、電氣機械、金屬加工、化學分別下降0.3個、0.3個、0.3個和0.2個百分點。服務業中,醫療保健行業明顯上行,從5.0%提升至6.7%;專業、科學和技術活動佔比從5.3%提升至7.4%;而金融保險佔比則有所下降,從5.5%降至4.9%。第二輪見頂前後的十年時間,房地產行業佔比有所提升,從1995-2004年的10.7%提升至2006-2015年的12.1%,此階段房屋租賃業相對停滯,而其他房地產活動產值則有所提升(包括規劃設計、經紀代理等活動)。

1.3 小結

日本購房年齡人口見頂後,房地產產值增速下降,在GDP中的佔比逐漸趨於穩定。由於勞動年齡人口下降以及勞動力成本的增加,日本憑借在產業鏈當中的領先位置,开始將勞動和資本密集的制造業向海外轉移,導致第一和第二產業的佔比逐漸萎縮;同時,將本國的勞動人口集中在附加值更高的第三產業中,產業重心轉向專業科學和技術領域,第三產業佔比持續提升。此外,第二輪見頂前後,日本老齡化[3]程度較1978年已明顯加深,帶動醫療保健行業佔比快速提升,可見老齡化帶來的醫療保健需求亦可轉化爲新的經濟增長極。

二、韓國

2.1 購房年齡人口與房地產增速

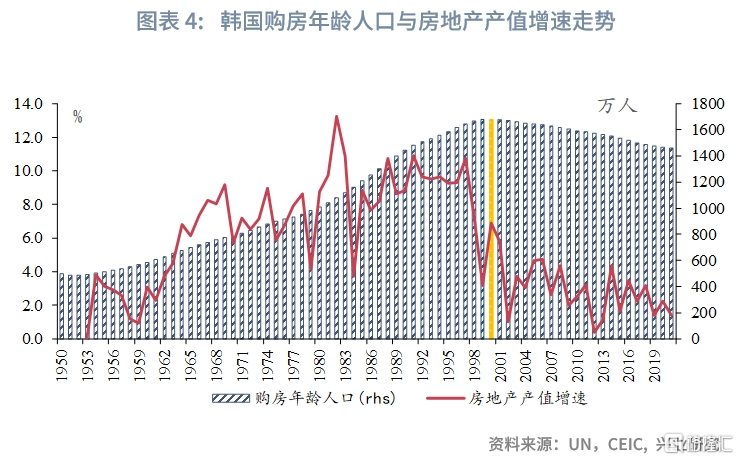

在2000年以前,韓國購房年齡人口整體處於增長態勢,絕對數量於2000年達到峰值1681萬人,佔總人口的36%左右;2000年之後,購房年齡人口的絕對數量呈現下行趨勢,截至2021年已降至1463萬人,約佔總人口的28%。

在2000年購房年齡人口見頂之前,韓國房地產行業產值增速保持較高增速,1954年至1999年房地產增速中樞爲7.0%;2000年之後,房地產增速明顯下了一個台階,2001年至2021年期間增速中樞已降至2.8%。

2.2 後地產時代的產業結構

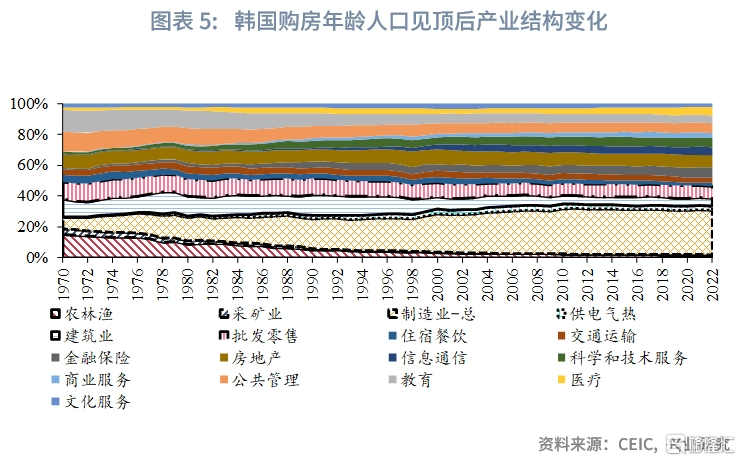

與日本路徑類似,在2000年購房年齡人口見頂前後,第一產業佔比顯著下降,從90年代的3.6%降至本世紀第一個十年的2.4%;第二產業中,建築業佔比明顯下降,90年代佔比中樞爲10.1%,2000見頂之後中樞降至6.6%;服務業佔比有所增加,從見頂前的49.5%提升至見頂後的55.4%。服務業中,信息通信行業佔比明顯提升,從見頂前的1.5%提升至見頂後的4.0%;科學和技術服務業、金融保險、商業服務佔比分別提高0.7個、0.7個和0.5個百分點。房地產行業產值佔比在見頂後的10年時間,在國民生產總值中佔比相對穩定。

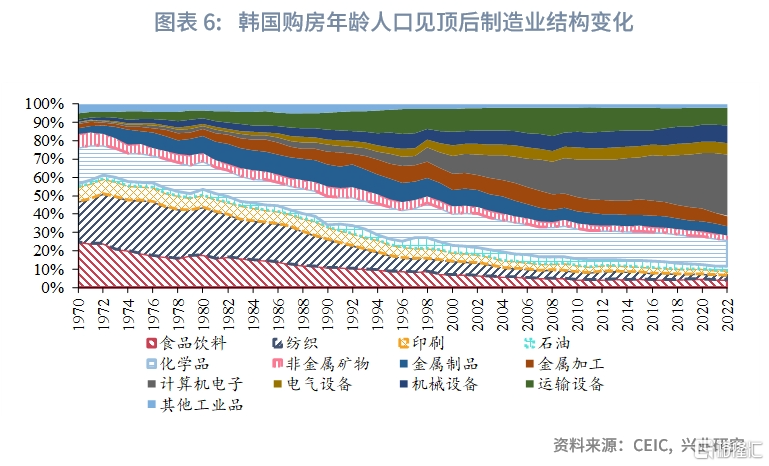

但與日本不同的是,購房年齡人口見頂後,韓國制造業佔比卻明顯提升,從見頂前十年的17.9%提升至見頂後十年的24.9%。其中,計算機電子產業佔比提升最爲明顯,從見頂前的1.1%提升至見頂後的3.9%;此外,運輸設備、化學品、電氣設備、機械設備和金屬加工等佔比分別提升1.0個、0.9個、0.7個、0.6個和0.6個百分點,拉動制造業整體佔比增加。

2.3 小結

韓國的路徑與日本最大的區別在於,購房年齡人口見頂之後,制造業佔比不降反升。韓國後地產時期,對制造業拉動較大的化學、電氣設備和金屬加工等行業,與日本第一輪見頂後制造業中佔比下滑較大的行業高度重疊。原因或在於,日本勞動力成本上升的過程中,將本國勞動和資本密集型的制造業向海外轉移;而韓國正處於產業結構升級的階段,且勞動力成本更低,其部分承接了來自日本和其他發達經濟體的產業轉移,因而其制造業佔比呈現增加趨勢。

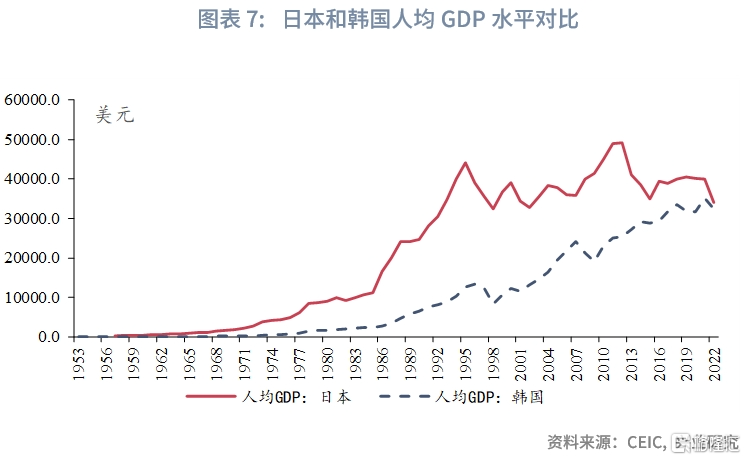

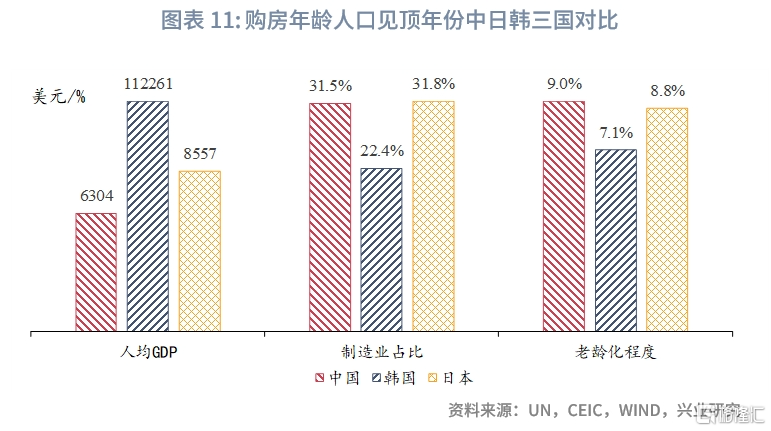

1978年日本購房年齡人口第一次見頂時,日本人均GDP已達到8557美元,而當時韓國人均GDP僅相當於日本同期的17%;2005年日本購房年齡人口第二次見頂時,韓國人均GDP仍低於同期日本水平,約相當於日本的51%。因此,盡管2000年前後韓國購房年齡人口見頂,勞動年齡人口後續增長乏力,但由於勞動力成本仍低於同期的日本,其產業結構變遷的方式是承接了來自日本的制造業轉移。

同時,購房年齡人口見頂之後韓國服務業結構中,信息通信以及金融保險等資本密集型服務業比重提升;而日本第二輪見頂後信息通信和金融保險的佔比則下降,佔比顯著提升的行業是專業、科學和技術活動以及醫療保健。一方面,原因在於韓國抓住了20世紀90年代後信息技術革命的機遇,其計算機電子制造業和信息通信服務業都取得了長足的發展,而日本困於房地產泡沫破滅和貿易摩擦,未能在信息技術領域佔據先機;另一方面,則是兩國在人口老齡化程度上的差異。2000年韓國購房年齡人口見頂時,65歲以上人口佔比約爲7.1%;而日本1978年第一次見頂時,老齡人口佔比爲8.8%,2005年二次見頂時,老齡人口佔比爲20.6%。因此,韓國購房年齡人口見頂時,並未面臨着同日本一樣高的老齡化程度,因而醫療保健並未成爲第三產業的增長極。

三、美國

3.1 購房年齡人口與房地產增速

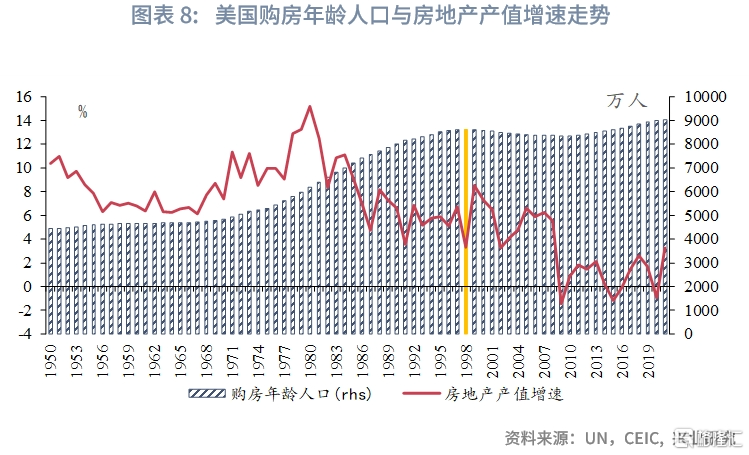

自1950年起,美國購房年齡人口穩步提升,至1998年達到階段峰值8606萬人,約佔總人口的31%;之後絕對數量有所下行,但2010年起絕對數量再度增長,截至2021年已增長至9035萬人,已超過1998年峰值,約佔總人口的27%。嚴格而言,美國並未出現日本和韓國的購房年齡人口數量見頂。

因而,美國1998年前後房地產增速並未發生顯著變化,其運行中樞基本穩定在6%左右;房地產增速下行更多發生在2008年的次貸危機前後,增速中樞大幅降至0.91%。

3.2 後地產時期的產業結構

盡管美國並未經歷嚴格的購房年齡人口見頂,但2008年之後其房地產增速下行,本文着重觀察美國2008年房地產增長放緩後產業結構的變化,尋找後地產時期的潛在增長極。

對比2008年前後十年美國產業結構的變化,制造業佔比有明顯下行,2009-2018年期間中樞爲11.7%,較1998-2007年期間下降2.2個百分點。制造業中,機動車、計算機和電子產品以及金屬加工佔比分別下行0.48個、0.28個和0.23個百分點。服務業佔比則持續提升,醫療保健佔比提升1.1個百分點,計算機系統設計、數據處理與網絡出版、教育和公司管理佔比分別提升0.47個、0.39個、0.32個和0.22個百分點。

美國的經驗顯示,伴隨着勞動力成本的提高,汽車制造、計算機和電子制造等中高端制造業亦會逐漸從本國流出,本國產業鏈逐漸從制造向設計升級,知識密集型的產業佔比總體提升。此外,美國的人口老齡化水平亦在穩步提升,帶動醫療保健產業持續走強;不同於日韓,在人口增長的韌性下,美國的教育產業佔比亦有所提升。

四、對我國的啓示

4.1 我國的基本情況

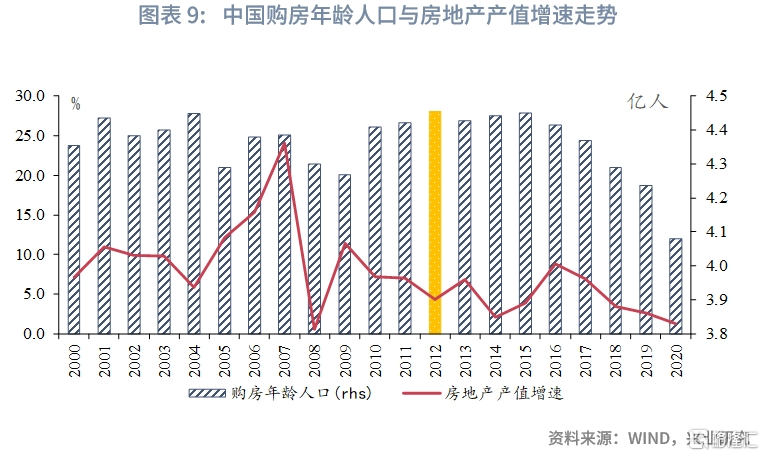

我國購房年齡人口於2012年見頂[4],絕對數量錄得約4.45億,佔全國總人口的33%左右;之後經過小幅震蕩,於2016年起开始趨勢性下行,截至2020年,購房年齡人口數量降至不足4.1億人,佔總人口的29%左右。房地產產值增速方面,對比見頂前後的十年,見頂後增速中樞3.4%,明顯低於此前的10.3%。

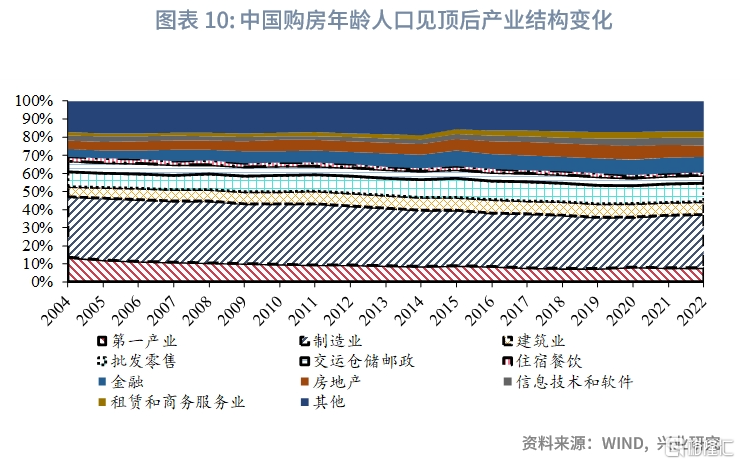

觀察2012年見頂前後十年我國產業結構的變化,見頂後制造業佔比顯著下行:2004年至2011年制造業佔比均值爲32.0%,2011年當年制造業佔比仍有32.1%;而2012年之後开始呈現快速下行趨勢,2012年至2022年期間中樞已降至28.2%,較見頂前下降3.8個百分點。同期,第三產業佔比則快速增加,從2004年的41.2%提升至2022年的52.8%,見頂前後中樞水平提升9.1個百分點:其中,金融佔比均值提升2.4個百分點;批發零售提升1.6個百分點;租賃和商業服務業、以及軟件和信息技術服務業佔比分別提升1.2個和0.7個百分點。此外,房地產產值佔比亦呈現整體上行態勢,從見頂前的5.0%提升至見頂後的6.6%。

4.2 日韓美發展路徑對我國的啓示

日韓的經驗顯示,伴隨着購房年齡人口的持續增長,房地產行業產值保持較快增長,在國民生產總值中比重提升;而購房年齡人口見頂後,房地產行業增速會逐漸回落,在GDP中佔比亦會整體趨穩。

購房年齡人口見頂,折射出的是勞動年齡人口的減少,以及更深層次的人口老齡化和少子化趨勢。因此,後地產時期的行業結構變遷,一定程度體現的是,各國如何調整產業結構以應對勞動年齡人口減少和勞動力成本增加。

各國的應對路徑卻有明顯不同。購房年齡人口見頂後,勞動力成本增加,日本選擇將勞動和資本密集的制造業向海外轉移,國內轉而向知識和技術密集型產業轉型。而韓國在購房年齡人口見頂後,制造業佔比不降反升,很大程度承接了從日本等發達國家轉移來的電子和設備制造業。美國並未出現嚴格意義上的購房年齡人口見頂,在2008年房地產增速放緩後,美國產業結構持續向知識和技術密集型產業升級,在網絡和計算機領域從制造向設計轉變。

盡管產業結構升級的一般路徑或是,從勞動密集型和資本密集型,向知識和技術密集型升級;但由於各國所處發展階段和比較優勢的不同,其最終實現路徑不同。與日本、韓國購房年齡人口見頂時相比,我國購房年齡人口見頂時人均GDP更低;人口老齡化水平和制造業佔比高於韓國,與日本基本持平;我國勞動力數量和成本同發達國家相比仍有優勢。因此,一方面,我國可以繼續借鑑韓國的經驗,通過承接發達國家高附加值制造業來實現制造業轉型升級。另一方面,吸取日本的經驗與教訓,既要提升自主研發和創新能力,逐漸從勞動和資本密集型向知識和技術密集型轉型,從制造向設計升級;又要緊緊跟隨科技創新與產業發展前沿,融入新一輪技術革命與產業升級的浪潮中。

此外,未來逐步加深的人口老齡化趨勢,一定程度亦意味着我國醫療保健產業巨大的潛在發展空間。日本2021年醫療保健已佔據全國生產總值的8.3%左右,已一定程度上接力房地產成爲日本經濟新的增長極。

注:[1]實際範圍爲1956年至1977年。[2]由於日本統計局公布的國民經濟核算,最早追溯至1993年;1993年之前數據採用CEIC口徑,兩者有些許差距。[3]本文人口老齡化爲65歲人口佔總人口的比重。[4]詳情請見我司2022年8月報告《購房年齡人口見頂後金融結構變化》。

注:本文來自興業研究公司於2023年10月20日發布的《【宏觀市場】尋找後地產時期的增長極》,分析師:宋彥辰、郭於瑋、魯政委

標題:後地產時期,哪些行業會接力成爲經濟新的增長極?

地址:https://www.iknowplus.com/post/43751.html