10月LPR報價出爐!1年期、5年期均按兵不動

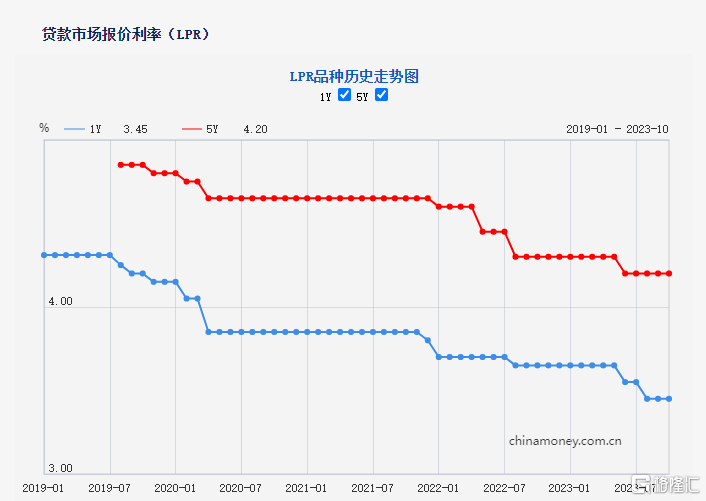

10月20日,中國人民銀行授權全國銀行間同業拆借中心公布,2023年10月20日貸款市場報價利率(LPR)爲:1年期貸款市場報價利率3.45%,前值3.45%;5年期貸款市場報價利率4.2%,前值4.2%。

這也是繼8月非對稱降息後,LPR連續第2個月按兵不動。

今年以來,LPR已經歷了2次下調。其中,1年期LPR累計下調20個基點,5年期以上LPR下調幅度爲10個基點。

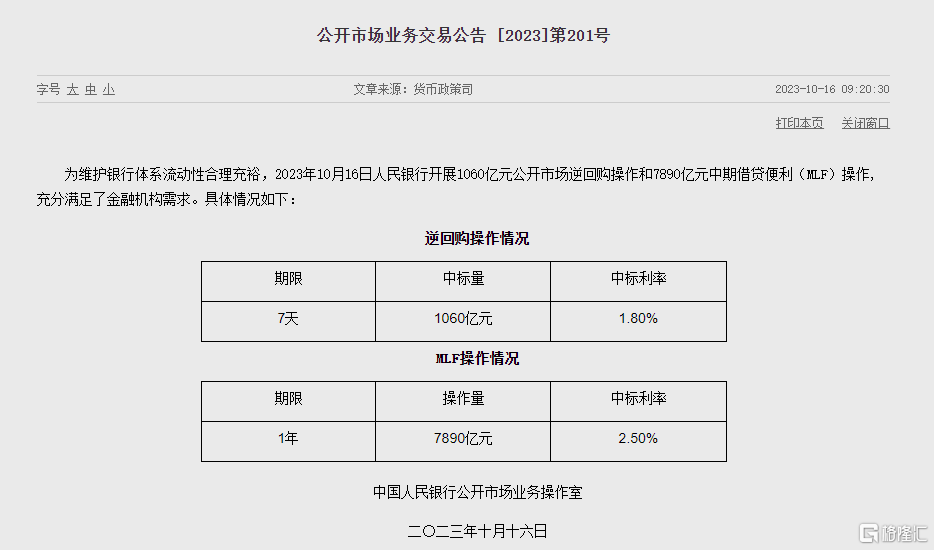

另外,央行今日开展8280億元7天期逆回購操作,中標利率爲1.8%,與此前持平。因今日有950億元7天期逆回購到期,當日實現淨投放7330億元,淨投放規模創歷史新高。

MLF加量續做

10月LPR均維持不變符合市場預期。

由於LPR是在MLF操作基礎上形成,此前公布的10月MLF利率也是連續兩個月不變,所以市場對10月LPR報價維持不變早有預期。

10月16日,央行开展1060億元7天期公开市場逆回購操作和7890億元1年期中期借貸便利(MLF)操作,中標利率分別爲1.80%、2.50%,均與此前持平。

值得關注的是,10月MLF到期量爲5000億元,當月操作規模達到7890億元,即續做加量2890億元,加量幅度在上月1910億元的基礎上進一步擴大。

至此,央行已經連續11個月超額續作MLF,且連續兩個月大幅擴大淨投放規模。

對於MLF的加量續做,中信明明此前表示,央行支持年內信貸投放的目標更爲明確。

9月央行降准0.25pct,並將MLF超額續作幅度擡升至1910億元,而10月MLF淨投放規模進一步擡升至2890億元的今年以來高位。9月新增人民幣貸款2.31萬億元,同比少增1600億元左右,整體不及市場預期。

三季度貨幣政策例會提及我國經濟仍“面臨需求不足等挑战”,因此對於宏觀政策的要求提到“搞好逆周期和跨周期調節”,要求政策“持續用力”以“着力擴大內需、提振信心”。

另一方面,三季度金融統計數據新聞發布會上,貨幣政策司司長鄒瀾提到當下經濟需求不足、房地產市場的供求關系出現重大變化,下一階段人民銀行將進一步實施好穩健的貨幣政策,密切觀察前期政策效果,加快推動政策生效。本次央行加大MLF淨投放規模的目的仍是降低商業銀行負債成本,進而支持信貸投放和支持實體經濟修復。

未來會否繼續降息?

對於LPR維持不變,中信明明此前表示,當下央行穩匯率工具箱空間較爲充足,但在前期總量寬貨幣工具較多發力、匯率波動加大的環境下,降息操作仍然面臨一定的阻力。

民生銀行首席經濟學家溫彬也指出,6月和8月LPR報價調降將基本消耗前期存款利率下調、降息等帶來的負債成本改善空間,伴隨存量貸款滾動重定價,以及近期市場負債成本上行,銀行淨息差壓力將再度加大,承壓狀態難改,也沒有再度下調LPR報價的動力和空間。

光大銀行金融市場部宏觀研究員周茂華認爲,本月LPR保持穩定主要是因爲相關數據顯示實體融資呈現回暖態勢,居民消費信心和樓市呈現復蘇跡象;同時,政策傳導起效需要一定時間,銀行本身面臨的淨息差壓力仍較大,加上本月政策利率穩定,LPR下降的動力較小。

對於未來是否會繼續降息,東方金誠首席宏觀分析師王青表示,將主要取決於年底前宏觀經濟及樓市走向,不能完全排除這種可能。

未來一段時間國內物價都會持續處於偏低水平,這也爲進一步下調政策利率提供了較爲有利的條件。伴隨匯市運行趨於平穩,匯率因素也不會對國內貨幣政策靈活調整構成實質性障礙。

招聯金融首席研究員董希淼表示,央行最新“更好發揮貨幣政策工具的總量和結構雙重功能”的表態比較積極,將有力引導市場預期,也表明貨幣政策將更精准有力。

下一步,可繼續推動政策利率適度下行,引導LPR下降5-10個基點,推動實體經濟融資成本穩中有降。除了總量工具之外,下一步應更好地發揮好結構性工具作用。目前我國共有結構性貨幣政策工具17個,在支持小微民營、科技創新、綠色發展方面,結構性工具的使用仍有不小空間。

標題:10月LPR報價出爐!1年期、5年期均按兵不動

地址:https://www.iknowplus.com/post/43750.html