皓吉達遞表創業板,聚焦智能手機精密线圈,依賴前五大客戶

近日,深圳市皓吉達電子科技股份有限公司(以下簡稱“皓吉達”)披露了首次公开發行股票並在創業板上市招股說明書(申報稿),保薦人爲中信證券。

皓吉達堅持以智能手機精密线圈的研發、設計、生產、銷售作爲核心業務,已發展成爲高端智能手機精密线圈領域的企業,並已逐步將業務延伸至精密注塑、衝壓及組裝件(VCM 結構件及其他功能性精密電子零部件)領域,同時不斷豐富公司產品的應用場景,持續拓展公司產品在智能穿戴、智能家居、汽車電子、安防、醫療等終端市場的應用空間。

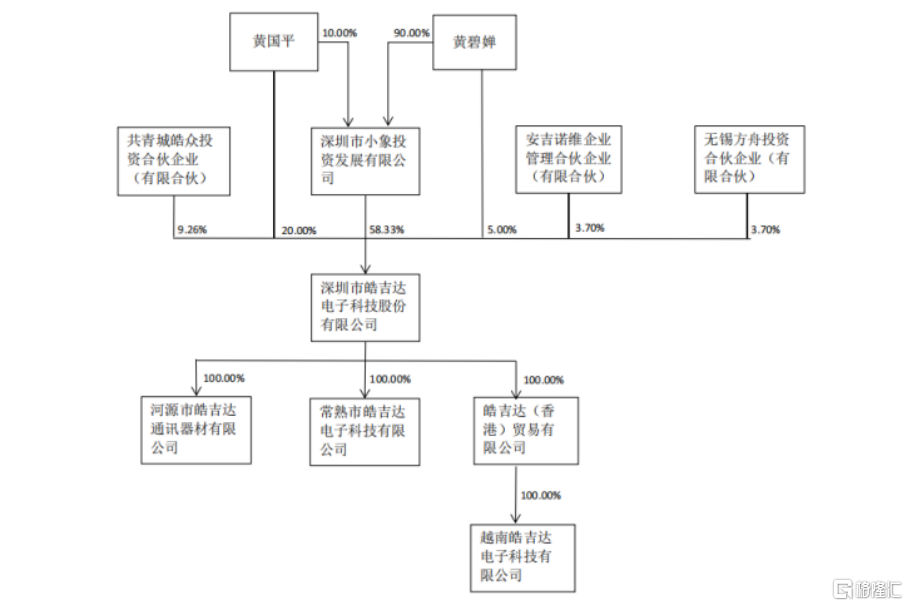

截至招股說明書籤署日,小象投資持有公司 58.33%股權,爲公司控股股東。

截至招股說明書籤署日,黃國平直接持有公司 20.00%股份,通過深圳市小象投資間接持有公司 5.83%股份;黃碧嬋直接持有公司 5.00%股份,通過深圳市小象投資間接持有公司 52.50%股份,通過共青城皓衆投資合夥企業(有限合夥)間接持有公司 2.19%股份。同時,黃國平爲發行人董事長,黃碧嬋爲發行人的董事、總經理,黃國平、 黃碧嬋對發行人的經營決策能夠共同控制。黃國平與黃碧嬋已籤署《一致行動協議》, 黃國平與黃碧嬋爲一致行動人;二人合計控制公司 85.52%股份,爲公司共同實際控制 人。

股權結構圖,圖片來源:招股書

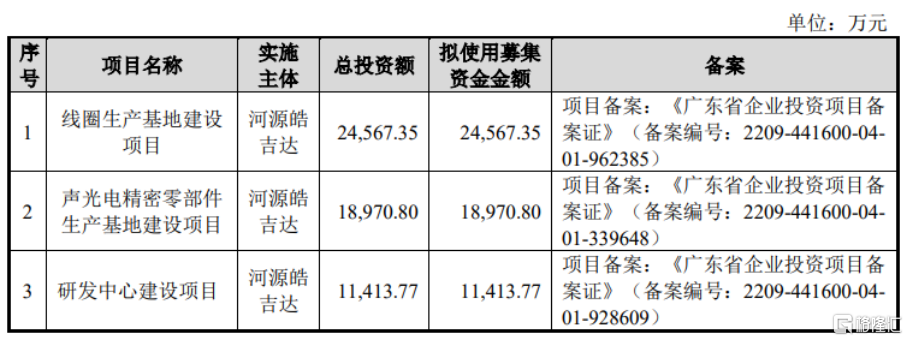

本次IPO擬募資近7億元,主要用於线圈生產基地建設項目、聲光電精密零部件生產基地建設項目、研發中心建設項目等。

募資使用情況,圖片來源:招股書

毛利率存波動

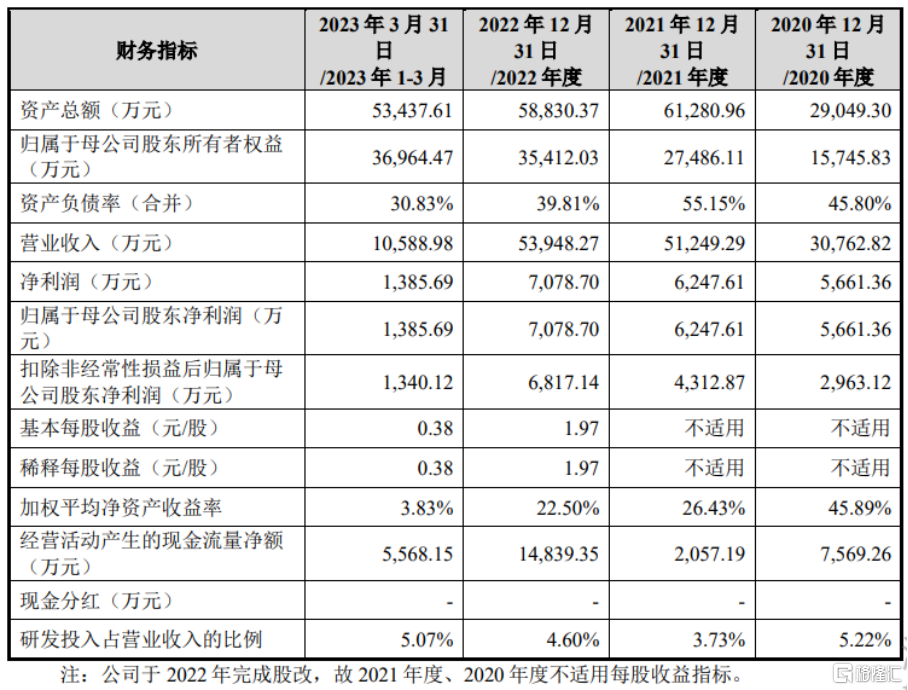

報告期內,皓吉達實現營業收入分別爲 3.08億元、5.12億元、5.39億元、1.06億元,扣除非經常性損益後歸屬於母公司股東淨利潤分別爲 2963.12 萬元、4312.87 萬元、 6817.14 萬元、1340.12 萬元。

基本面情況,圖片來源:招股書

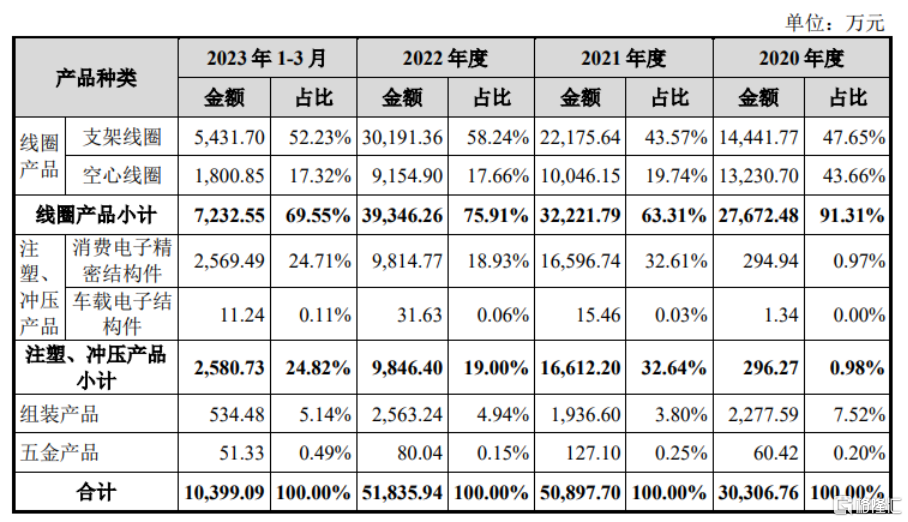

報告期內,公司主營業務收入主要來源於精密线圈產品的銷售,主要應用於智能手機攝像頭模組,對應銷售佔比較高。公司智能手機精密线圈產品的銷售收入規模較大程度上決定了公司的整體盈利水平。

主營業務收入分產品種類分析,圖片來源:招股書

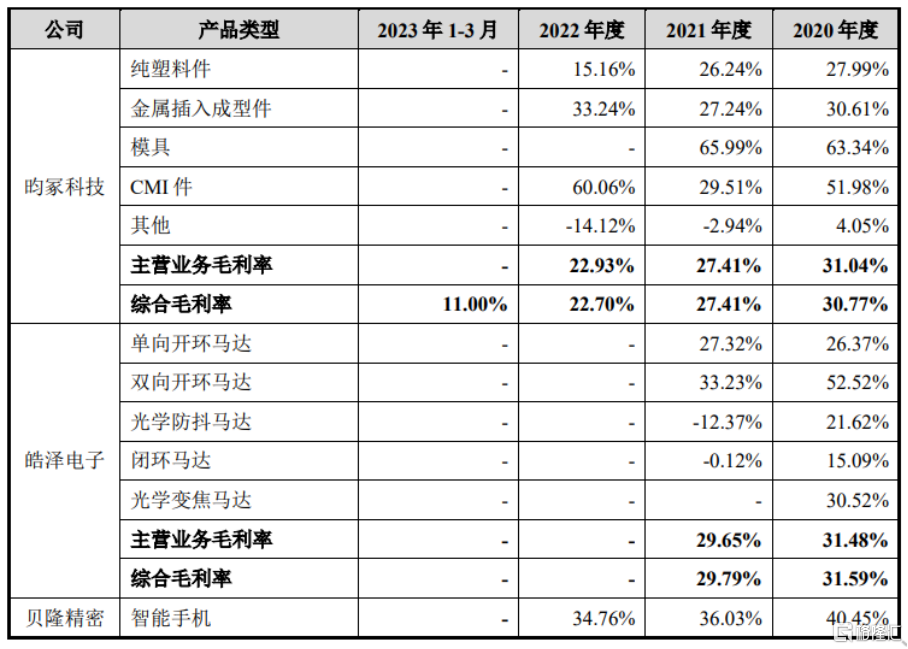

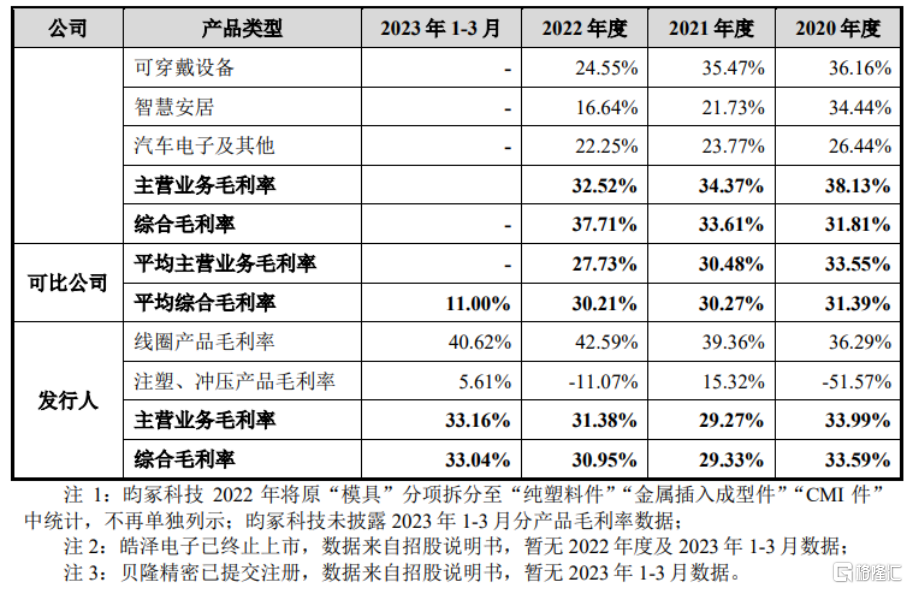

報告期內,皓吉達實現綜合毛利率分別爲 33.59%、29.33%、30.95%、33.04%,實現主營業務毛利率分別爲 33.99%、29.27%、31.38%、33.16%,存在波動。

可以發現,2021 年,公司主營業務毛利率有所下降,主要系受消費電子精密結構件在 2021 年實現量產,其收入佔比提升但毛利率較低因素影響;2022 年主營業務毛利率有所回升,主要系公司线圈產品市場行情較好,毛利率和收入佔比提高進而帶動綜合毛利率、主營業務毛利率提高;2023 年第一季度主營業務毛利率有所上升,主要系公司注塑衝壓產品市場行情較好,產品單價有所提升。

毛利率與同行業公司比較情況,圖片來源:招股書

另外,隨着相關領域終端產品不斷向高精度、小型化、輕量化方向發展,對公司的技術研發能力、產品升級迭代能力及對下遊客戶未來需求的判斷能力提出了較高要求。

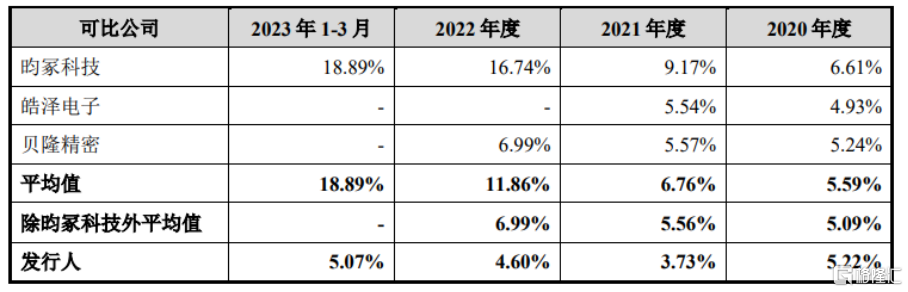

報告期內,皓吉達的研發費用金額分別爲1606.80 萬元、1913.39 萬元、2483.80 萬元 、536.44 萬元。

報告期內可比公司研發費用率情況,圖片來源:招股書

依賴前五大客戶

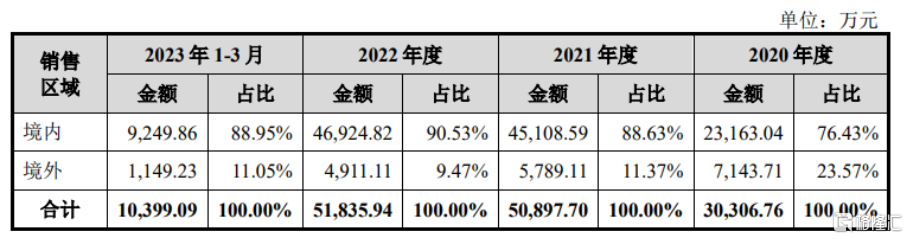

報告期內,皓吉達的內銷收入佔比分別爲 76.43%、88.63%、90.53%、88.95%。公司直接客戶注冊地大部分位於境內,境內銷售收入佔比較高。公司外銷主要銷往日本、韓國、越南等國,報告期內外銷收入佔比較低。

主營業務收入分銷售區域分析,圖片來源:招股書

報告期各期,公司對前五大客戶的銷售額佔主營業務收入的比例分別爲88.17%、 93.82%、92.92%、86.38%,主要客戶包含立訊精密、ALPS 等,客戶集中度較高。公司產品主要面向下遊的 VCM 廠商、攝像頭模組等領域的優質龍頭廠商銷售,下遊產 業整體呈現高集中度的競爭格局,故公司預計未來一定時期內客戶集中度仍將維持較 高水平。

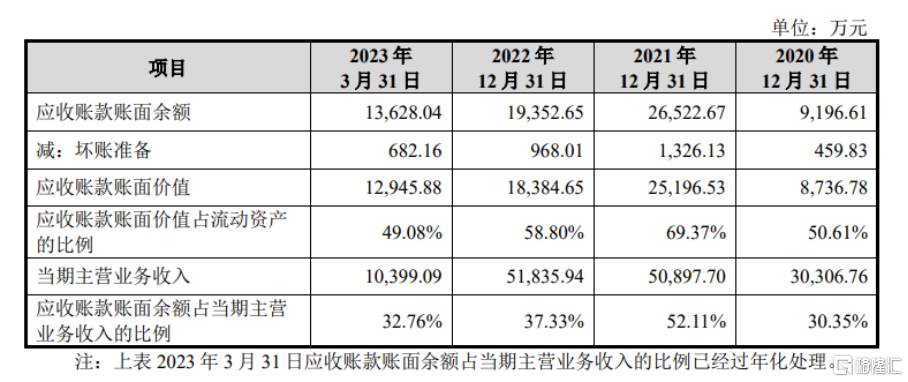

與此同時,報告期各期末,公司應收账款账面價值合計分別爲 8736.78 萬元、2.52億元、 1.84億元、1.29億元,佔營業收入的比例分別爲 28.40%、49.16%、34.08%、122.26%,呈上升趨勢。

公司應收账款增減變動情況,圖片來源:招股書

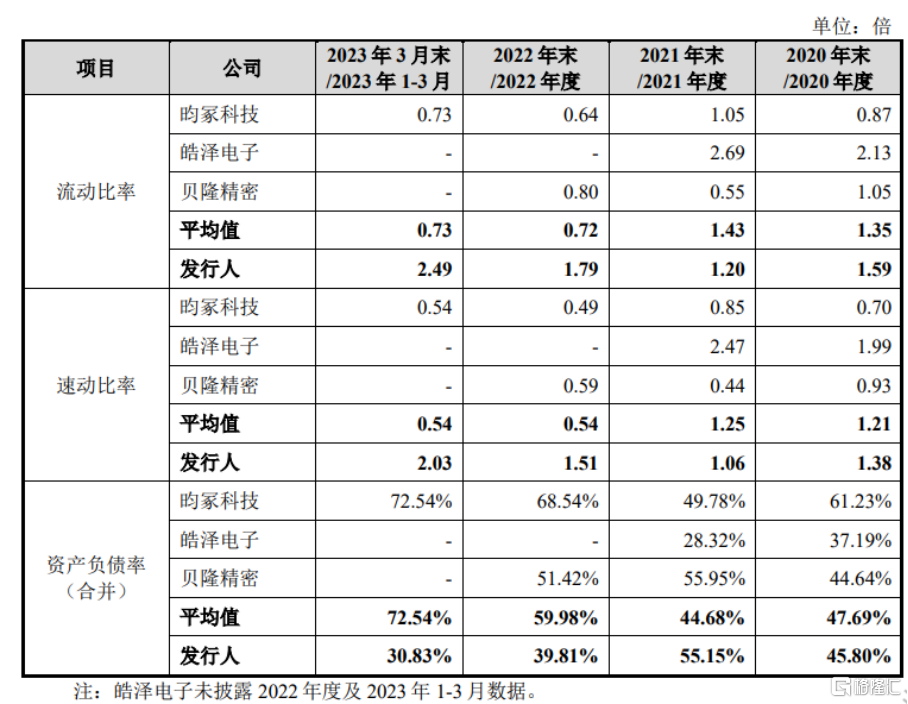

此外,報告期內,皓吉達的流動比率和速動比率整體呈現上升趨勢,資產負債率整體呈現下降趨勢,公司償債能力逐漸提升。

具體分析,報告期內,公司的流動比率和速動比率低於皓澤電子,高於昀冢科技等, 主要系在產品結構、債務結構及融資情況等方面存在一定差異。2021年公司的流動比率和速動比率有所下降,主要系公司當年收購越南賽益達業務形成的應付账款增加所致。

報告期內,公司資產負債率高於皓澤電子,主要系在產品結構、債務結構及融資情況等方面存在一定差異;在 2021 年資產負債率高於昀冢科技,主要系昀冢科技當年上市融資後降低了負債水平,公司在其余各期低於昀冢科技。

公司與同行業可比公司償債能力指標的對比情況,圖片來源:招股書

結語

對皓吉達來說,一方面,它需要不斷夯實自身產品研發與生產制造能力;另一方面,它也要开拓更多新的客戶資源,在精密制造領域的技術積累綜合運用於汽車電子、安防、醫療等產業相關零部件的开發,以拓展新興應用領域,不斷开拓新的利潤增長點,並增強抗風險能力。

標題:皓吉達遞表創業板,聚焦智能手機精密线圈,依賴前五大客戶

地址:https://www.iknowplus.com/post/43746.html