三季度經濟穩中向好,四季度經濟基數較低

摘要

三季度實際GDP增速超預期,四季度經濟有望波動式上行;9月社零同比增速超預期,基建和制造業投資當月同比增速較8月上行。

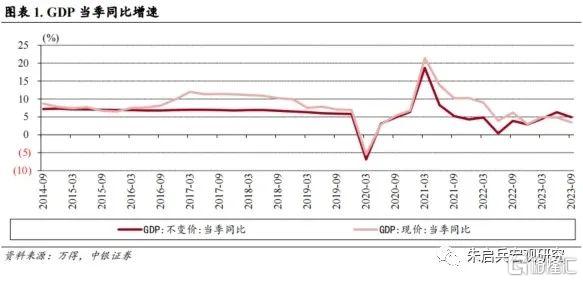

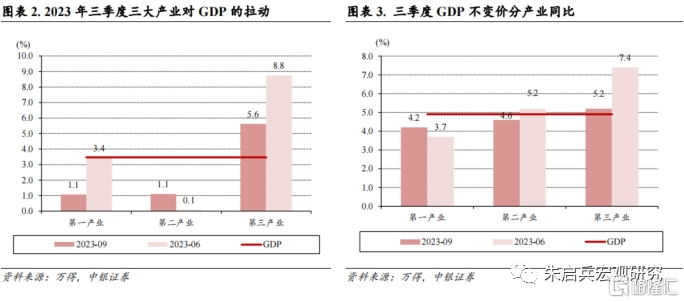

三季度實際GDP同比增長4.9%,名義GDP同比增長3.5%。前三季度實際GDP累計同比增速5.2%,累計同比貢獻率有兩個特點,一是第二產業貢獻率較上半年上升3.6個百分點,二是第三產業貢獻率仍在60%以上的較高水平。

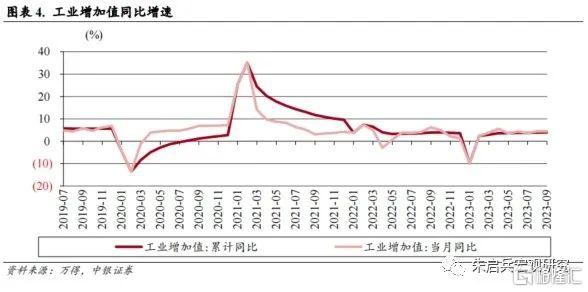

9月工業增加值同比增長4.5%。分行業看,1-9月採礦業工業增加值累計同比增速1.7%,制造業累計同比增速4.4%,公用事業累計同比增速3.5%,高技術產業累計同比增速1.9%。

9月社零同比增長5.5%,除汽車以外的消費品零售額同比增長5.9%。9月房地產後周期消費延續疲弱,受中秋國慶假期影響,食品類消費增速有所上升,受接下來電商促銷預期影響,彈性消費品消費增速有所下降。

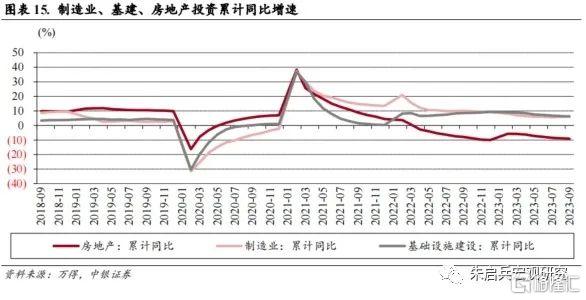

1-9月固定資產投資增速爲3.1%,民間固定資產投資增速下降0.6%。制造業投資1-9月累計同比增長6.2%,基建投資累計同比增長6.2%,地產投資累計同比下降9.1%。

1-9月房地產新开工面積累計同比下降23.4%,施工面積同比下降7.1%,竣工面積同比增長19.8%。商品房銷售面積同比下降7.5%,商品房銷售額累計同比下降4.6%。1-9月國內貸款佔比12.3%,較1-8月上升0.1個百分點。

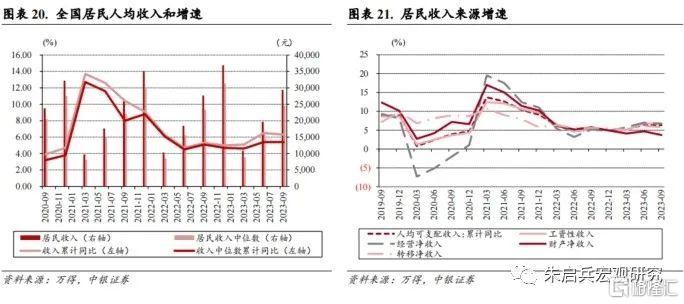

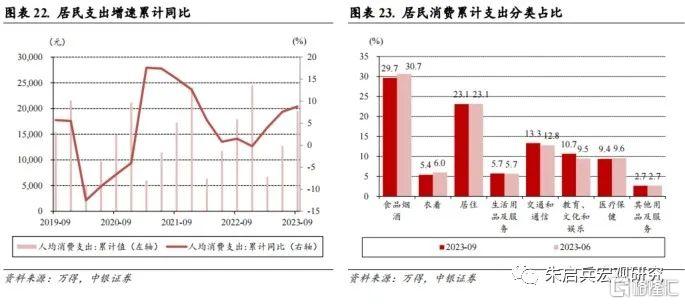

2023年前三季度全國居民人均可支配收入29398元,同比增長6.3%,居民人均消費支出19530元,累計同比增長8.8%。與2022年同期相比,佔比上升較多的是教育文化娛樂和醫療保健,佔比下降較多的是食品煙酒和居住。

9月數據驗證經濟觸底回升。從數據來看,三季度GDP同比增速超預期,平減指數同比下降幅度較二季度小幅收窄;月度數據中,工業增加值同比增速持平於8月,社零同比增速較8月明顯上升,固投累計同比增速較1-8月小幅下降,但基建和制造業當月投資增速均有不同程度上行。9月數據中表現相對較弱的依然是房地產固定資產投資增速,但房地產數據環比也有一定改善,一是在資金端,房地產投資資金來源中,9月國內貸款的佔比和增速邊際都出現明顯好轉,商品房銷售額環比也出現向好跡象,二是在投資端,施工面積同比增速與8月持平,且新开工面積同比增速較8月有所上升。如果房地產企業現金流能夠持續有效改善,則房地產投資對經濟的拖累有望得到緩解。

宏觀政策和低基數的共同作用下,四季度經濟有望向上波動。整體來看,9月和三季度經濟數據體現了疫情過後經濟恢復是波動式發展的過程,並且在二季度下行三季度築底之後,四季度有望重新开始上行的過程,我們認爲主要動力來自兩方面,一是PPI同比增速持續上行,有望改善生產端企業利潤率,疊加外需較強和年底可能出現補庫存的情況,帶動工業增加值同比增速走穩,二是居民消費力釋放的斜率偏低,但一直在持續修復趨勢當中,從前三季度居民消費結構對比去年同期變化情況看,服務類消費佔比持續上升,四季度有電商促銷、節假日消費、去年同期低基數等多重因素影響,消費對經濟增速的貢獻可能加大。我們維持此前觀點,認爲在宏觀政策的支撐下,四季度經濟有望开始向上波動,全年5%的經濟增速目標能夠完成。

風險提示:全球通脹回落偏慢;美國經濟金融基本面存在不確定性;國際局勢復雜化。

三季度GDP同比增速超預期

三季度實際GDP同比增長4.9%,名義GDP同比增長3.5%。三季度GDP實際同比增速4.9%,較二季度下降1.4個百分點,三季度名義同比增速3.5%,較二季度下降1.3個百分點。三季度平減指數同比下降0.8%,較二季度上升0.1個百分點。一方面前三季度實際GDP累計同比增速5.2%,正常情況下全年GDP增速實現5%的可能性較大,另一方面二季度經濟環比探底之後,三季度環比出現築底和波動式上行趨勢。

價格繼續拖累二產名義增速,三產成爲經濟增長的重要支撐。三季度低基數效應影響明顯減弱,GDP增速較二季度有所下降:從現價看,三產三季度當季GDP同比增速5.6%,較二季度名義增速下降3.1個百分點,一產名義增速1.1%,較二季度下降2.4個百分點,不同的是二產受三季度PPI同比增速持續上行影響,名義增速較二季度上行1.0個百分點至1.1%;從實際GDP增速看,三季度三產同比增長5.2%,是拉動GDP增速的主要力量,二產實際GDP同比增速4.6%較二季度下降0.6個百分點,一產實際GDP同比增速4.2%較二季度上升0.5個百分點。前三季度實際GDP同比增速5.2%中,一產貢獻0.25個百分點,二產貢獻1.75個百分點,三產貢獻3.20個百分點;從貢獻率看,一產貢獻率4.8%,二產貢獻率33.7%,三產貢獻率61.5%。與上半年相比,前三季度實際GDP累計同比貢獻率有兩個特點,一是第二產業貢獻率上升3.6個百分點,二是第三產業貢獻率仍在60%以上的較高水平。我們認爲二產在三季度出現恢復性增長的原因主要有兩個,一是PPI同比增速在三季度中觸底回升,價格因素帶動工業企業利潤率和生產情況好轉,二是海外需求強勁超預期,帶動我國部分商品出口表現較好。三產強勁一定程度上得益於消費持續溫和修復,預計四季度復蘇趨勢持續。

工業增加值同比增速基本符合預期

9月工業增加值同比增速持平於8月。9月工業增加值同比增長4.5%,較8月持平,較去年同期下降1.8個百分點。9月工業增加值去年同期基數較高,對同比增速表現存在一定影響,但9月制造業PMI回升至榮枯线上方,且PPI同比增速處於持續上行通道當中,疊加穩增長的宏觀政策影響和年底可能出現的庫存周期波動,預計工業生產端四季度有望平穩增長。

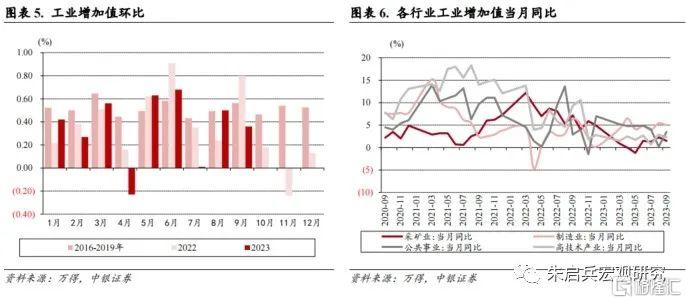

9月工業增加值環比表現相對平穩。從環比增速來看,9月工業增加值環比上升0.36%,較8月的環比增速0.50%有所下降,從歷史同期增速看,9月環比增速較2016年-2019年同期的平均水平0.56%偏低,也表明工業生產當前表現相對平穩。從行業分類來看,1-9月採礦業工業增加值累計同比增速1.7%,制造業累計同比增速4.4%,公用事業累計同比增速3.5%,高技術產業累計同比增速1.9%。從企業類型來看,1-9月私企工業增加值同比增長2.3%,國企工業增加值同比增速4.6%,股份制企業同比增速4.8%,外企同比上升0.5%。從當月同比增速變化看,只有國企工業增加值同比增速較8月上升0.7個百分點,降幅較大的是外企,當月工業增加值同比增速較8月下降0.4個百分點;分行業的當月工業增加值同比增速中,公共事業行業增速較8月大幅上升3.3個百分點至3.5%,較8月下降幅度較大的是採礦業和高技術產業,分別下降0.8個百分點和0.6個百分點。9月制造業工業增加值同比增速5.0%,雖然較8月下降0.4個百分點,但1-9月累計同比增速較1-8月小幅上行0.1個百分點。

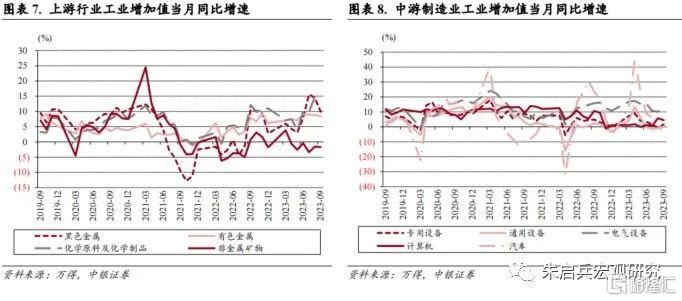

9月上遊行業工業增加值同比增速較8月整體有所下降。上遊行業方面,1-9月化學原料和化學制品制造業增加值累計同比增長9.2%,非金屬礦物制品業增加值累計同比下降0.5%,黑色金屬冶煉和壓延加工業增加值累計同比增長7.8%,有色金屬冶煉和壓延加工業增加值累計同比增長7.8%,雖然上遊行業累計增速較多較1-8月上行,但當月增速方面,普遍較8月下降,其中黑色金屬下降4.6個百分點,化學原料下降1.4個百分點,降幅較大。中遊行業方面,通用設備制造業增加值累計同比增長2.1%,專用設備制造業增加值累計同比增長3.9%,汽車制造業增加值累計同比增長11.4%,電氣機械和器材制造業增加值累計同比增長14.1%,計算機、通信和其他電子設備制造業增加值累計同比增長1.4%,中遊行業與上遊行業工業增加值表現差異較大,累計同比增速較1-8月以下降爲主,但當月同比增速中專用設備、電氣設備、通用設備增速較8月有不同程度上行。下遊行業方面,食品制造業增加值累計同比增長2.9%,紡織業增加值累計同比下降1.3%,醫藥制造業增加值累計同比下降5.2%,9月食品行業工業增加值同比增速明顯好轉。我們認爲影響9月行業工業增加值表現分化的三個因素,一是PPI同比增速持續上行推動上遊行業累計同比增速上升,二是以新能源汽車等爲代表的產品出口表現強勁,對產業鏈上對應的中遊行業當月工業增加值表現有所提振,三是中秋國慶假期前,居民消費預期較強,帶動下遊相關消費品生產表現相對較好。

社零延續超預期

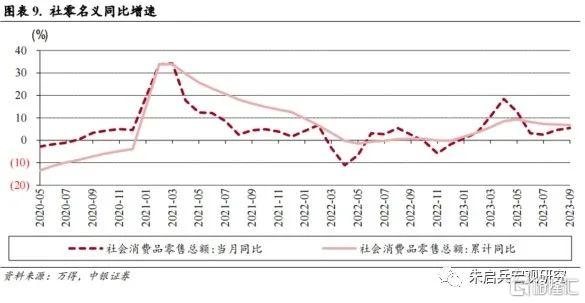

9月社零增速繼續超出市場預期。9月社零同比增長5.5%,其中,除汽車以外的消費品零售額同比增長5.9%。9月社零整體增速較8月上升0.9個百分點,除汽車以外的社零同比增速較8月上升0.8個百分點。從環比看,9月增長0.02%,在8月基數不高的情況下,較歷史同期水平依然偏低,表明消費整體仍處於溫和增長的趨勢之下。但從基數影響的角度看,去年同期自9月开始至四季度結束,社零在疫情影響之下,整體表現疲弱,因此四季度不排除消費同比增速持續超預期。

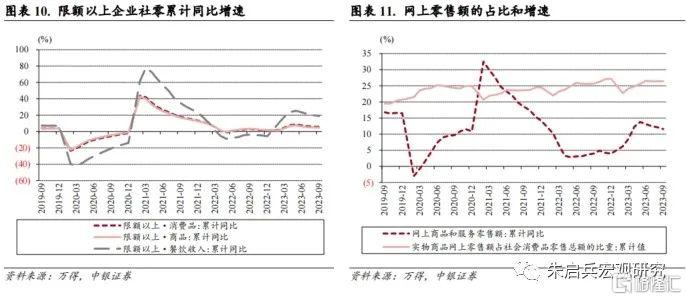

基數效應帶動商品和服務消費當月增速上行。9月低基數對服務消費的影響依然明顯,當月同比增長13.8%,較8月上升1.4個百分點,較去年同期上,15.5個百分點,限額以上餐飲消費當月同比上升12.8%,較8月上升2.4個百分點且較去年同期上升12.7個百分點;9月商品消費同比增速4.6%,較8月上升0.9個百分點,限額以上商品消費增速4.7%,較8月上升2.2個百分點。1-9月限額以上企業消費品零售總額累計同比增長5.9%,其中商品零售總額同比增長4.9%,餐飲收入總額同比增長18.9%。1-9月網上零售額佔比爲31.6%,較1-8月上升0.1個百分點,較去年同期上升了1.7個百分點,網上商品和服務零售額累計同比增速爲11.6%,增速較1-8月下降0.5個百分點。

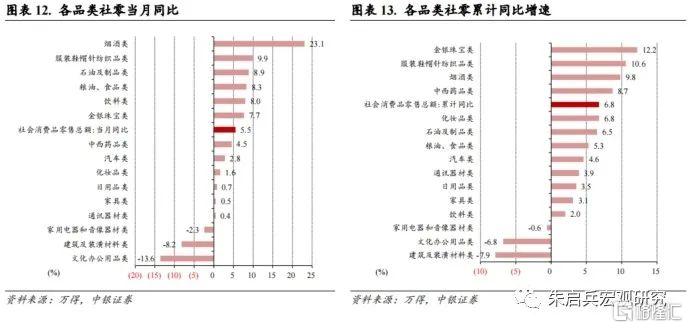

房地產後周期消費增速依然疲弱,食品消費增速上升。從同比增速來看,9月限額以上企業商品零售總額增速4.7%,同比增速較高的細分行業包括煙酒類、服裝鞋帽和石油制品等,同比增速下降的是文化辦公用品、建築裝潢和家電。與8月相比,增速上升較多的有煙酒、飲料和紡織服裝等,增速下降較多的有化妝品、通訊器材和文化辦公用品等。從累計同比增速看,1-9月同比增速較高的爲金銀珠寶、服裝鞋帽和煙酒等,累計同比增速下降的則有建築裝潢、文化辦公用品和家用電器。1-9月累計同比增速較1-8月上升的有煙酒、飲料、糧油食品和石油制品,消費累計增速下降較多的是文化辦公用品、化妝品、金銀珠寶和中西藥品等。9月房地產後周期消費延續疲弱,受中秋國慶假期影響,食品類消費增速有所上升,受接下來電商促銷預期影響,彈性消費品消費增速有所下降。

固定資產投資增速內部延續分化

房地產投資依然偏弱,制造業投資和基建投資當月增速持續上行。1-9月固定資產投資增速爲3.1%,較1-8月下降0.1個百分點,1-9月民間固定資產投資增速下降0.6%,較1-8月上升0.1個百分點。受8月底至今宏觀政策組合拳影響,固定資產投資增速逐步企穩。

9月三大行業固定資產投資增速繼續分化。分類別看,制造業投資1-9月累計同比增長6.2%,基建投資累計同比增長6.2%,地產投資累計同比下降9.1%。從產業分類來看,第一產業累計同比下降1.0%,第二產業累計同比增長9.0%,第三產業累計同比增長0.7%;從地區來看,東部累計同比增長5.4%,中部下降0.9%,西部下降0.4%,東北下降2.7%;從企業類型來看,內資企業累計同比增長3.3%,國企同比增長7.2%,外資企業增長1.7%。9月基建固投當月同比增速5.0%,較8月上升1.1個百分點,制造業投資增速7.9%,較8月上升0.8個百分點,房地產投資增速同比下降18.7%,較8月上升0.4個百分點。9月固定資產投資分化的情況依然存在,受宏觀政策組合拳影響,9月基建投資和制造業投資增速較8月整體上行,房地產9月投資增速也較8月小幅上升,但同比增速仍處於明顯偏低的水平。

9月房地產當月投資增速邊際好轉。1-9月房地產投資累計同比增速下降9.1%,比1-8月下降0.3個百分點。其中東部地區累計同比下降4.4%、中部地區累計同比下降8.4%、西部地區累計同比下降19.4%。從房地產分類來看,住宅投資增速下降8.4%,辦公樓投資增速下降11.0%,商業地產投資增速下降17.6%。1-9月房地產新开工面積累計同比下降23.4%,施工面積同比下降7.1%,竣工面積同比增長19.8%。9月竣工面積同比增速繼續上行,同時新开工面積累計同比增速較8月有所上升,整體來看,房地產投資9月邊際出現好轉跡象,但主要體現在西部地區和商業地產方面,住宅投資累計同比增速仍在下降。

商品房銷售額和銷售面積當月增速有所上行。1-9月商品房銷售面積同比下降7.5%,商品房銷售額累計同比下降4.6%。9月商品房待售面積同比增長18.3%,其中住宅面積同比增長19.7%,辦公樓同比增長21.4%,商業地產同比增長14.1%。從房地產投資資金來源看,1-9月國內貸款佔比12.3%,較1-8月上升0.1個百分點,個人按揭貸款佔比17.4%,較1-8月下降0.4個百分點,定金預收款佔比34.3%,較1-8月下降0.4個百分點,自籌資金佔比31.9%,較1-8月上升0.7個百分點。從增速看,1-9月房地產开發資金來源累計同比增速下降13.5%,其中國內貸款資金來源增速下降11.1%,定金和預收款增速下降9.6%,按揭貸款資金來源增速下降6.9%。9月房地產固定資產投資資金來源出現邊際好轉,從當月同比增速看,商品房銷售額增速較8月有所上升,國內貸款佔比上行,增速較8月大幅上升。雖然房地產固投增速依然明顯偏低,但從資金來源看,銷售端已經出現一定環比改善,加之貸款資金來源出現好轉跡象,如果房地產企業現金流能夠持續有效改善,則有望減少房地產投資對經濟的拖累程度。

三季度居民消費增長強勁

前三季度居民實際收入增較上半年小幅增長。2023年前三季度全國居民人均可支配收入29398元,同比增長6.3%,其中,城鎮居民人均可支配收入增長5.2%,農村居民人均可支配收入增長7.6%;剔除價格因素,前三季度居民收入實際增速5.9%,其中城鎮居民實際收入增速4.7%,農村居民實際收入增速7.3%。從居民收入來源來看,前三季度工資性收入累計同比增速6.8%,經營淨收入增速6.7%,財產淨收入累計同比增速3.7%,轉移淨收入增速5.8%;從結構來看,工資性收入佔比57.0%,較上半年下降0.5個百分點,經營淨收入佔比上升0.3個百分點,財產淨收入佔比下降0.2個百分點,轉移淨收入佔比上升0.3個百分點。隨着經濟持續恢復,經營淨收入的佔比有所上升。

服務類消費佔比延續上升趨勢,居住消費佔比明顯下降。2023年前三季度居民人均消費支出19530元,累計同比增長8.8%,扣除價格因素,實際增速增長8.8%,與上半年相比,前三季度居民消費增速上行1.2個百分點,整體仍處於溫和修復通道當中。前三季度相較上半年,居民消費支出結構中佔比上升幅度較大的是教育文化娛樂(佔比上升1.2個百分點)和交通通信(佔比上升0.5個百分點),與2022年同期相比,佔比上升較多的是教育文化娛樂(佔比上升0.7個百分點)和醫療保健(佔比上升0.5個百分點),佔比下降較多的是食品煙酒和居住,分別下降了0.7個百分點和0.6個百分點。三季度居民暑期出行消費需求較強,因此對服務類消費的帶動比較明顯,食品價格表現疲弱,因此食品類消費佔比有所下降,商品銷售額同比下降,同樣影響了居民的居住消費和居住類後周期消費的佔比。

結論:三季度經濟穩中向好,四季度經濟基數較低

9月數據驗證經濟觸底回升。從數據來看,三季度GDP同比增速超預期,平減指數同比下降幅度較二季度小幅收窄;月度數據中,工業增加值同比增速持平於8月,社零同比增速較8月明顯上升,固投累計同比增速較1-8月小幅下降,但基建和制造業當月投資增速均有不同程度上行。9月數據中表現相對較弱的依然是房地產固定資產投資增速,但房地產數據環比也有一定改善,一是在資金端,房地產投資資金來源中,9月國內貸款的佔比和增速邊際都出現明顯好轉,商品房銷售額環比也出現向好跡象,二是在投資端,施工面積同比增速與8月持平,且新开工面積同比增速較8月有所上升。如果房地產企業現金流能夠持續有效改善,則房地產投資對經濟的拖累有望得到緩解。

宏觀政策和低基數的共同作用下,四季度經濟有望向上波動。整體來看,9月和三季度經濟數據體現了疫情過後經濟恢復是波動式發展的過程,並且在二季度下行三季度築底之後,四季度有望重新开始上行的過程,我們認爲主要動力來自兩方面,一是PPI同比增速持續上行,有望改善生產端企業利潤率,疊加外需較強和年底可能出現補庫存的情況,帶動工業增加值同比增速走穩,二是居民消費力釋放的斜率偏低,但一直在持續修復趨勢當中,從前三季度居民消費結構對比去年同期變化情況看,服務類消費佔比持續上升,四季度有電商促銷、節假日消費、去年同期低基數等多重因素影響,消費對經濟增速的貢獻可能加大。我們維持此前觀點,認爲在宏觀政策的支撐下,四季度經濟有望开始向上波動,全年5%的經濟增速目標能夠完成。

風險提示:全球通脹回落偏慢;美國經濟金融基本面存在不確定性;國際局勢復雜化。

注:本文來自中銀宏觀於2023年10月18日發布的《【中銀宏觀:9月和三季度經濟數據點評】三季度經濟穩中向好,四季度經濟基數較低》,分析師:張曉嬌,朱啓兵

標題:三季度經濟穩中向好,四季度經濟基數較低

地址:https://www.iknowplus.com/post/43275.html