言不必稱日本

【報告導讀】“躺平”的結果並不是日本,我們注定無法後退,因此也不會後退。只有當以“更多人的崛起”而不是“消費降級”去理解當下的變化時;產業轉移理解爲結構轉型的新機遇,而不是“嘆息之牆”時,屬於股票投資的星辰大海才會展开。

摘要

1 與其擔憂類似日本的“資產負債表衰退”,不如先思考眼前的“中等收入陷阱”

近兩年來,由於國內房地產市場的低迷,越來越多的研究將日本作爲中國經濟增長的一個對標國家,對“資產負債表”衰退和可能出現的增長停滯有諸多的探討。但更爲迫切的問題或許不在於此,而是中國已然如過去的拉美國家一樣,在國民收入水平未突破中等收入陷阱時,就面臨了來自全球產業價值鏈的競爭和擠壓。在看待未來經濟增長前景時去類比1990年代後的日本,或許是一種“失焦”的表現,它表達了一種對未來經濟增長的悲觀預期,但同時又展現了人們對這種路徑演繹下的終局結果沒有足夠清醒的認知。

2 在全球價值鏈上,中國沒有“停滯”的選項,而是“逆水行舟,不進則退”

我們在前期報告中也提到過,中國面臨的挑战與1980年代日本所面臨的產業鏈轉移有相似之處,但與當時日本在諸多產業的價值鏈上趕上甚至超越美國不同的是,中國在全球價值鏈上的相對地位僅在2014至2017年間高於日本,一直以來相較美國都有差距,這種價值鏈地位上的差異背後反映的或是中國在以發達國家主導的全球價值鏈上已經觸摸到瓶頸和天花板,這也意味着模仿日本在貿易政策上單方面妥協以換取價值鏈份額的策略很難奏效,可能面臨的是高端價值鏈無法突破的同時,低端價值鏈份額被蠶食的局面,對中國來說亟需的是引領一個更加公平、共贏的貿易秩序,以及挖潛國內統一大市場。

3 國內消費迎來變化,不是日本“第四消費社會”的投影

經濟增長放緩、老齡化、人口減少成爲了當下不少研究者將中國與日本對比的理由,但這種類比的一個問題在於:不論是從總量的平均收入層面,還是在結構的分化層面來說,中國與當時的日本都截然不同,我國或許還有大量的消費者仍處於追求物質富足的過程中,何談直接進入追求精神富足的“第四消費時代”。同樣的,我們不認爲“降級”一詞能夠描述國內的消費現狀,原因在於:一方面,資產負債表收縮僅發生在部分人群,不會普遍性地觸發所有消費者群體共同向下消費;其次,在分化巨大的消費者群體裏,我們在過去習慣了將目光聚集於其中2%人群的“消費升級”和“高端化”,但此輪中,反而是佔絕大多數的群體未遭受房地產下行的拖累,甚至由於過去兩年被動或主動的“縮減开支”和“不买房”積攢了一定的超額儲蓄,當他們壓抑的消費需求釋放出來的時候,與以往不同的消費現象便开始發生,消費的“量升價減”反而反映的應當是消費者群體重要性的逆轉,在未來,“沉默的大多數”的消費需求和“升級”更應被重視。

4 變化的世界,變化的中國,結構上的逆轉是趨勢性的而非周期性

當越來越多的人去關注和研究日本和它“失去的三十年”時,也意味着越來越多的人認爲中國目前正面臨着日本當年的挑战,並开始焦慮如何避免重蹈日本之覆轍,但也許“破題之眼”早已經鋪陳开來:這是因爲我們無法如當年的日本一般“躺平”,也就注定了無法後退。中國所擁有的14億人口的消費市場,是我們應對產業鏈轉移壓力的底牌,如何激發這一消費市場的潛能,則正像是1960年代起實現“一億國民皆中流”的日本所提示的那樣:縮小收入差距、彌合消費的不平等,這在我國被稱爲“共同富裕”和“鄉村振興”。消費的逆轉並不僅與消費自身有關,它是中國破解眼下難題的必經之路,這一逆轉提醒我們需要以從未有過的專注去觀察中低收入階層和低线城市、下沉渠道,只有當以“更多人的崛起”而不是“消費降級”去理解當下的變化時,屬於股票投資的星辰大海才會展开。同樣的,當我們以產業鏈轉移中繼續實現產業鏈攀爬和優勢產業繼續擴張的視角去理解當下,才能突破簡單的“產業鏈外遷”的嘆息之牆。

風險提示:(1)全球地緣政治風險;(2)歷史規律不可重復性。

報告正文

1、眼前並沒有“類似日本停滯”這個選項

1.1 全球比較中的價值鏈鎖定與中等收入陷阱

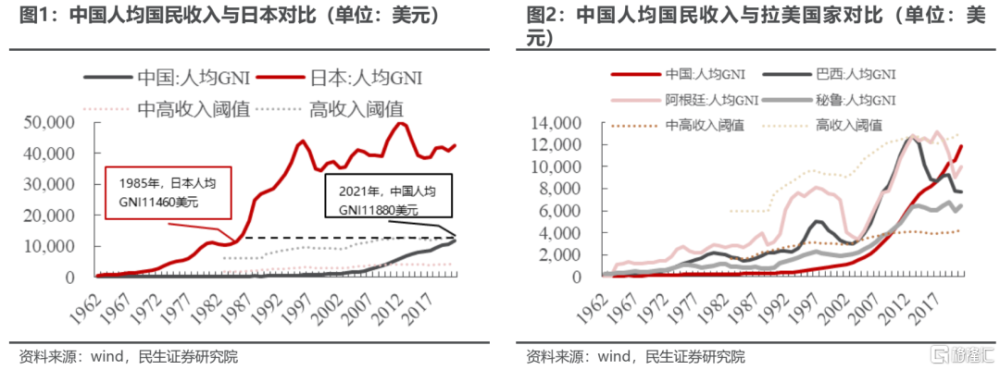

近年來,對“中等收入陷阱”這一問題的關注已經逐漸被“資產負債表衰退”所替代,相對應的則是日本成爲越來越多宏觀經濟研究中的一個對標國家。但事實上,中國自2010年躋身世界銀行根據人均GNI劃分的“中等收入國家”行列至今,仍未突破“中等收入”到“高收入”的標准;而日本即使在“失去的三十年”的开端1990年時就已經是“高收入國家”。

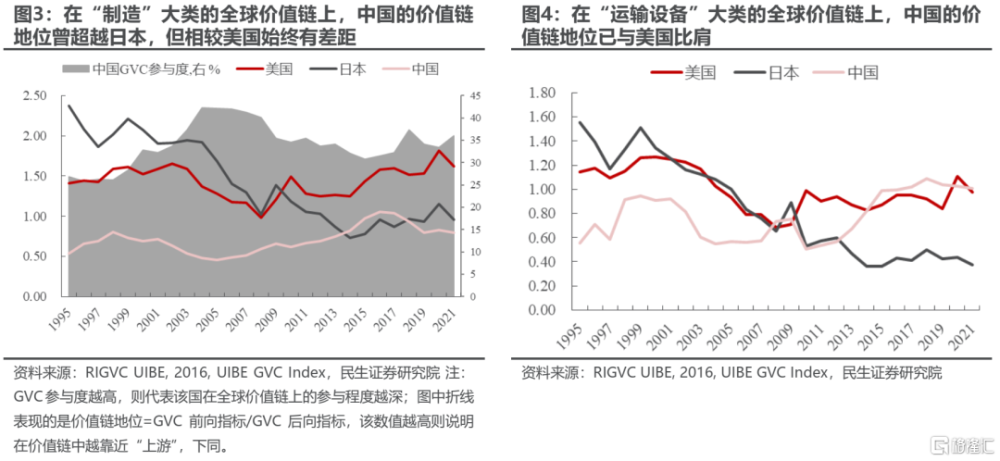

之所以要強調中國和日本在人均國民收入上的差異,原因是全球價值鏈突破關系到中國人均國民收入的提升,世界銀行的研究發現,二战結束以來,許多發展中經濟體經歷了一定時期的快速增長,但相當多經濟體在達到中等收入水平後,增長率就顯著放緩,從而長期徘徊在“高收入俱樂部”的門檻之外, 最典型的例子是以阿根廷、巴西、祕魯爲代表的一些拉美國家。不少研究指出,之所以這些發展中國家難以跨越“中等收入陷阱”,是因爲被“鎖定”在國際分工的低水平鏈條上。因此,在看待我國未來經濟增長前景時去類比1990年代後的日本,或許是一種“失焦”的表現,它表達了一種對未來經濟增長的悲觀預期,但同時又展現了人們對這種路徑演繹下的終局結果沒有足夠清醒的認知。

1.2 全球視角來看,中國或需引領新的全球分工秩序

在前期的報告《資本新秩序(一):產業鏈轉移的緣起和重啓》中我們談到,二战後全球所經歷的三次產業鏈轉移,背後都是世界秩序在發生轉變,其中1980年代第二次產業鏈轉移和當前我國所面臨的挑战很類似:當時作爲世界第一大最終消費品淨出口國的日本,遭遇了來自美國的諸多貿易制裁,而這種相似性的對比或許也僅到此結束,如何應對“逆全球化”,中國和日本由於多方面的異質性,將走出不同的道路。

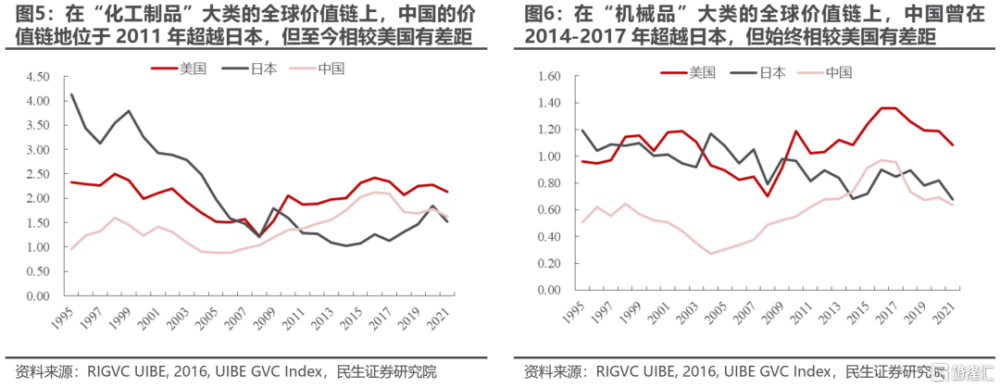

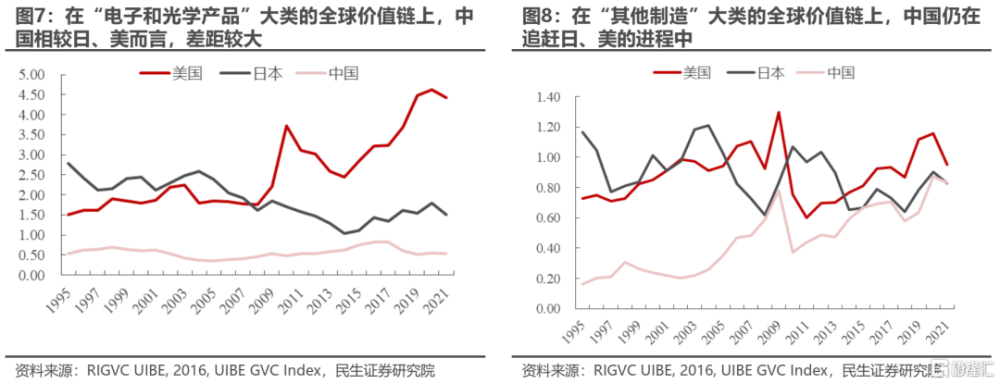

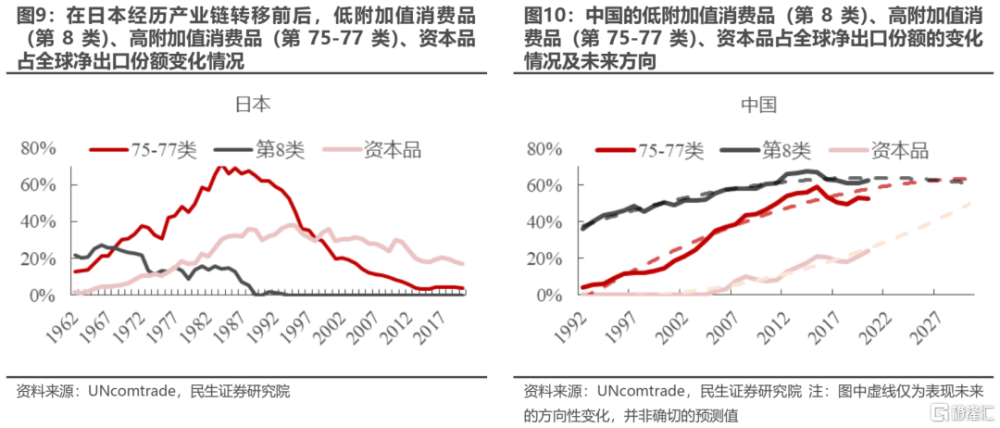

與當時的日本已經在諸多產業的價值鏈上趕上甚至超越美國不同,中國仍需攀登價值鏈。我們利用對外經貿大學的GVC(全球價值鏈)數據庫對1995年至2021年的日本、中國、美國在全球價值鏈的地位進行了刻畫,結果顯示在1995年時(也就是日本“泡沫經濟”破滅後,產業鏈外移10年後),日本仍然在制造領域的價值鏈中處於相對美國更高的地位,不論是化工品、機械品、電子和光學產品、運輸設備還是其他制造,都全面超越美國,且此後對全球價值鏈的參與程度還逐年提高;受於數據的限制,下方的圖表還沒有完全描述出當時的日本在制造業上的優勢,但從1979年傅高義的《日本第一:對美國的啓示》一經出版便引起廣泛討論這一社會現象來看,當時的日本確實引發了美國對自身產業鏈地位的擔憂。相較而言,中國在2001年加入WTO之後,不斷攀爬全球價值鏈,直至2016年達到具有數據以來的頂點,但從相對位置上而言,僅在2014至2017年間高於日本,一直以來都相較美國有差距,這種價值鏈地位上的差異背後反映的或是中國在以發達國家主導的全球價值鏈上已觸摸到瓶頸和天花板,亟需建立一個更加公平、共贏的貿易秩序。

在全球價值鏈上,中國沒有“停滯”的選項,而是“逆水行舟,不進則退”——擺在中國面前的解題思路與1980年代的日本截然不同:日本在1980-1990年代總是以單方面的妥協和讓步來緩解貿易爭端,最終換取了仍然在美國爲主導的供應鏈中維持一定的份額,同時自身具備技術壁壘的領域也維持着全球競爭優勢;但對於中國而言,如果不能在高端制造領域佔據優勢地位,在低端制造領域反而會因爲海外的貿易壁壘和成本轉移路徑而出現出口份額被蠶食的情況,事實上,在我國的出口結構中,以輕工業制品爲代表的低附加值產品比例已經大幅減少。也因此,我們能夠觀察到國家政策層面的應對是一方面鼓勵產業進行價值鏈的攀爬,另一方面也積極尋找替代的市場,例如在“一帶一路”倡議下尋找新機遇,建設國內統一大市場挖潛內需,這些應對方式也是當年的日本無法選擇的路徑。

2、中國的消費新大陸:關心“沉默的大多數”

2.1 “第四消費時代”不會憑空出現

經濟增長放緩、老齡化、人口減少成爲了當下不少研究者將中國與日本對比的理由,尤其是由三浦展所提出的“第四消費時代”被廣泛“拿來”套用在當下的中國。所謂的“第四消費時代”指的是在經歷了雷曼危機、兩次大地震和經濟長期不景氣、人口減少的日本,消費者开始趨於共享、重視社會,從追求物質富足到追求精神富足,同時注重性價比。

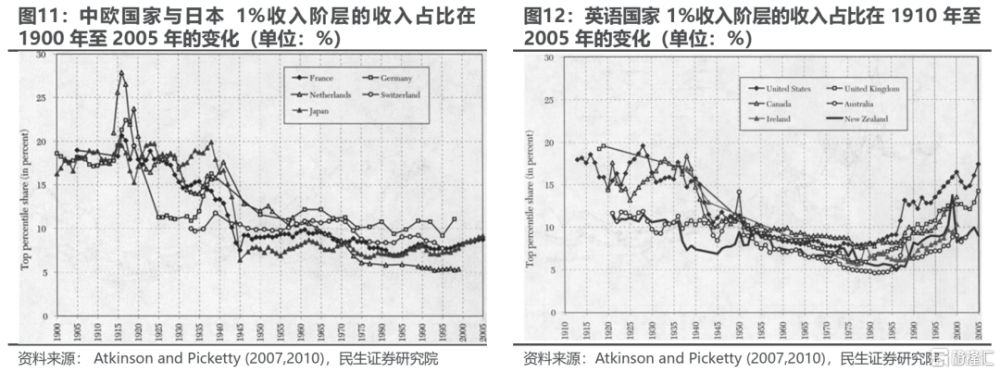

這種類比的一個問題在於:不論是從總量的平均收入層面,還是在結構的分化層面來說,中國與當時的日本都截然不同,還有大量人口甚至還沒經歷過第一、第二、第三消費時代,又何談直接從追求物質的富足到追求精神的富足呢?一方面,在上一節中我們看到,中國目前的人均國民收入從絕對值上看僅相當於1985年的日本,而當時的日本還處在從“量變到質變”的第三消費社會,從相對概念上來看,當時的日本已經遠遠超過高收入國家標准的閾值,而中國目前仍在努力觸碰高收入國家標准的門檻;另一方面,日本曾在1960-1980年代實現的“一億總中流”培養了一個龐大的中產階級群體,不論以哪一種衡量方式來看,日本都是二战後收入差距最小的高收入國家之一,“消費是美德”成爲當時日本的社會風氣,換句話說,這意味着日本的大部分國民都完整經歷了前三個物質消費升級的時代,而對擁有龐大人口基數的中國而言,2021年才實現了脫貧攻堅战的全面勝利,中位數家庭年人均可支配收入爲42498元,80%的家庭年人均可支配收入小於59005元,統計局公布的基尼系數0.466仍然超過預警线(0.4),這意味着我國可能還有大量的消費者仍在追求物質富足的過程中。

2.2 爲什么我們不使用“消費降級”這個詞?

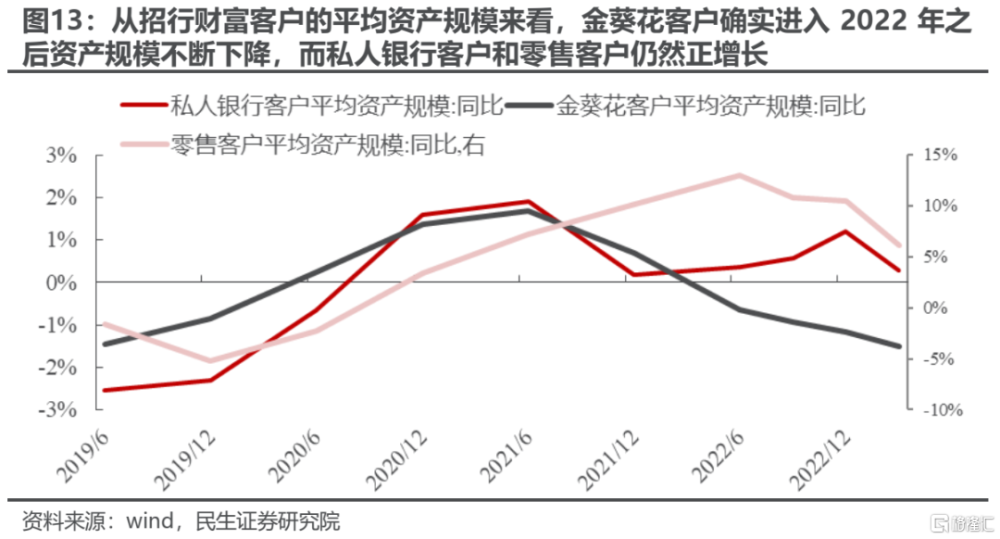

今年以來,居民的資產負債表受損與修復成爲市場關心的話題,我們也在前期的報告中多次引用招行財務報告中披露的財富數據來說明不同人群的財富分化,在平均資產規模的比較中,我們看到以金葵花客戶所代表的“中間階層”是受損的,而兩頭的私人銀行客戶和零售客戶的平均資產規模仍然正增長,我們想要說明的現象是:過去作爲“消費升級”主力軍的“中間階層”在未來一段時間中都需要修復自身的資產負債表,難以進一步爲“消費升級”做貢獻,但這不等於整個社會在“消費降級”。

首先,居民的資產負債表收縮僅發生在具有房產的且房產價值較高的階層,也就不會觸發整個消費者群體共同向下消費。從招行財富客戶結構上,我們已經看到了僅金葵花客戶一類人群平均資產規模在負增長,也分析過這種負增長很大程度上可能與房產的拖累有關——還本付息的壓力抵消了收入的增長,同時由於二手房交易的不景氣,也很難實現房產的增值,從而出現了金融資產端的萎縮。與日本“泡沫經濟”破滅後的資產負債表收縮不同,由於資產價格不是瞬間大幅下跌,中國居民很難會普遍地像當時的日本企業“不投資”一樣开始“不消費”。從中國人民銀行發布的《2019年中國城鎮居民家庭資產負債情況調查》,我們能了解到兩個事實:第一,中國城鎮居民家庭財富的59.1%在住房資產上;第二,中國居民家庭總資產分布差異較大,80%的家庭總資產不到300萬,那么意味着80%的家庭平均而言房產價值不會超過180萬,以截至2023年一季度末二手房掛牌價格同比下跌最明顯的三线城市爲例(同比降幅4.98%),房地產名義價值將下降0.9萬元這一數值分別佔按收入的五分位劃分的家庭年可支配收入的17.9%、10%、7.1%、5.1%和2.9%,不算特別“傷筋動骨”。

其次,是時候把目光投向中國社會中更廣大的群體了,在當我們觀察到“淄博熱”等量增價減的消費現象時,似乎很容易會得出一個“消費降級”的結論,這是因爲部分市場人士已經習慣了把視角定位在“金葵花”客戶身上,把焦點放在一、二线城市裏,這些群體和區域是過去很長的一段時間中消費的增量來源(關於這一問題我們在中進行了詳細的闡述)。這些消費者群體在過去總是會大量購买高單價、高毛利、有品牌溢價的商品或服務,也讓錨定他們的代表性企業實現了亮眼的業績。但除了佔比0.1%的私人銀行客戶和2.2%的金葵花客戶以外,招行還有97.7%的零售客戶,這些零售客戶的平均資產規模是1.3萬,他們甚至還未經歷過“升級”,而此時,由於這類群體受到房產的拖累不嚴重,甚至由於過去兩年被動或主動的“縮減开支”和“不买房”積攢了一定的超額儲蓄,當他們壓抑的消費需求釋放出來的時候,與以往不同的消費現象便开始發生,因此,消費的“量升價減”反而反映的應當是消費者群體的逆轉,在未來,不被關注的97.7%的消費需求和他們的“升級”更應被重視。

2.3 消費需要一次逆轉,這與中國的未來相關

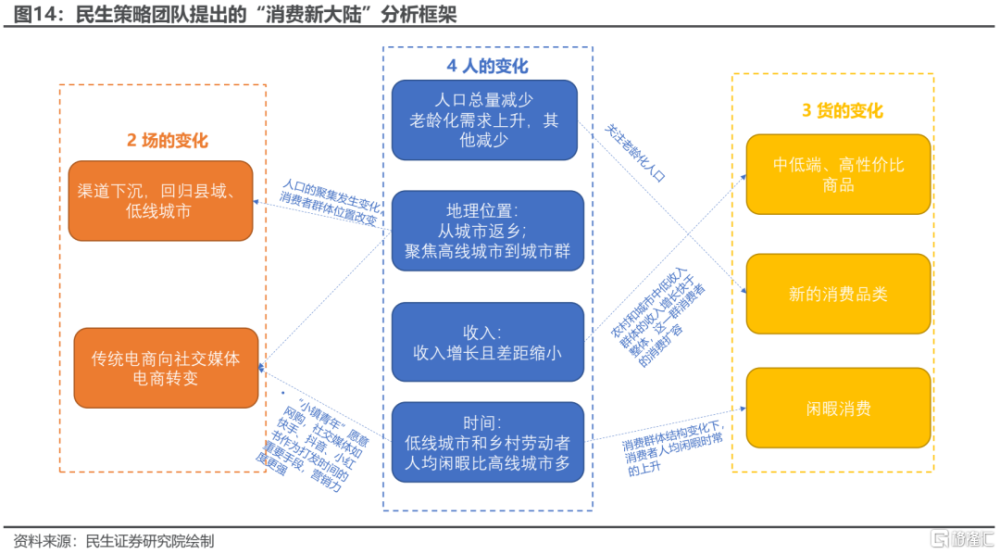

其實,當越來越多的人去關注和研究日本和它“失去的三十年”時,也意味着越來越多的人認爲中國目前正面臨着日本當年的挑战,並开始焦慮如何避免重蹈日本之覆轍。但也許“破題之眼”早已經鋪陳开來:中國所擁有的14億人口的消費市場,是我們應對產業鏈轉移壓力的底牌,如何激發這一消費市場的潛能,則正像是1960年代起 “一億國民皆中流”的日本所提示的那樣:需要縮小收入差距、彌合消費的不平等,這個過程在我國被稱爲“共同富裕”,在上世紀60-70年代的西歐被稱爲“建設福利國家”,在拉丁美洲被稱爲“建設中產階級國家”,在這個過程中,我們需要以從未有過的專注去觀察中低收入階層和低线城市、下沉渠道。

風險提示

1)全球地緣政治風險。全球地緣政治格局發生變化,將影響中國在全球分工中的地位,也會對進出口造成影響。

2)他國經驗不適用。對其他國家歷史經驗的總結,由於政治制度、經濟制度、文化背景的不同,並不一定適用於當前的中國。

注:本文爲民生證券2023年6月14日研報《言不必稱日本》,報告分析師:牟一凌S0100521120002、王況煒S0100522040002

標題:言不必稱日本

地址:https://www.iknowplus.com/post/4323.html