美股持續爆發,憑什么?

亞太股市中,日本股市飛天。

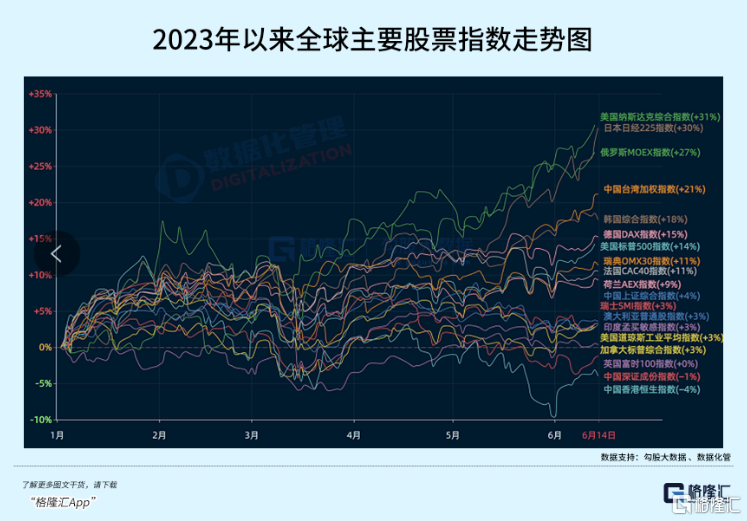

今年以來,日經225指數大漲近30%,創下1990泡沫破裂以來最高。其余多數亞太股市也“欲與天公試比高”,從東亞到南亞,再到東南亞,股指表現都紅紅火火,爲投資者創造了非常豐厚的回報。

美股也異常火爆,納斯達克指數今年大漲31%,離2021年歷史最高僅下跌15%。標普500指數已經突破4300點,較年初大漲14%,離歷史高峰僅下跌9%。

而中國區股票市場則另闢蹊徑,一路保持下跌隊形。對標納斯達克的創業板指年後大跌17%,較年初也同樣下跌8%,並於前兩日刷新3年來低位。滬深300、上證50等核心資產的股指表現均不佳。港股同樣一言難盡,恆生科技指數曾在5月底下破3600點,恆生指數曾墜落至18000點。

美股領攜全球股市上天,A股港股則持續下墜,你能奈幾何?

01

今年上半年,美國經歷了銀行業破產動蕩危機,但依舊擋不住美股持續上漲的驅動力。Why?

年初的時候,市場主流且一致預期是美國經濟會以較快的速度陷入衰退,軟着陸的可能性比較低。但事實上,經過這幾月的現實驗證,美國經濟並沒有那么順利滑入衰退。

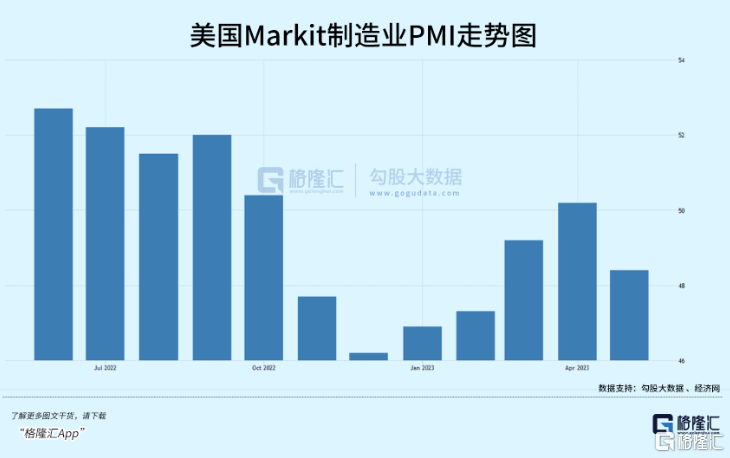

具體來看,5月份,Markit制造業PMI終值48.4%,低於4月份的50.2%,爲近3個月最低水平。此外,5月ISM制造業指數爲46.9,較4月回落,且不及市場預期,已連續七個月萎縮,持續萎縮時間創下2009年以來最長。

不得不提一下,兩者PMI整體表現出現較大劈叉,主要原因是ISM指數所採集到的數據更側重於規模較大的跨國公司,但並不局限於美國當地的公司,而Markit指數更關注不同公司規模的代表性組合,但僅限於美國當地公司。

再看服務業PMI,5月份爲54.9%。這已經是連續第5個月回升,且越來越脫離50榮枯线。

看最終消費零售數據,4月份環比增長0.4%,止住了前兩個月持續下滑的勢頭,但連續3個月不及預期。同比增速爲1.6%,創下2020年5月以來最低水平,遠低於通脹率,實際零售銷售額其實早已陷入負增長。

整體來看,制造業萎靡,但服務業表現還是有較強韌性,是美國經濟表現抗壓的重要側面。

流動性方面整體還是如年初市場預期那樣,美聯儲會結束本輪加息周期,雖然中間波折不小,但整體還是在預期框架裏面走。通脹持續下滑,美聯儲持續加息的壓力有所緩解。

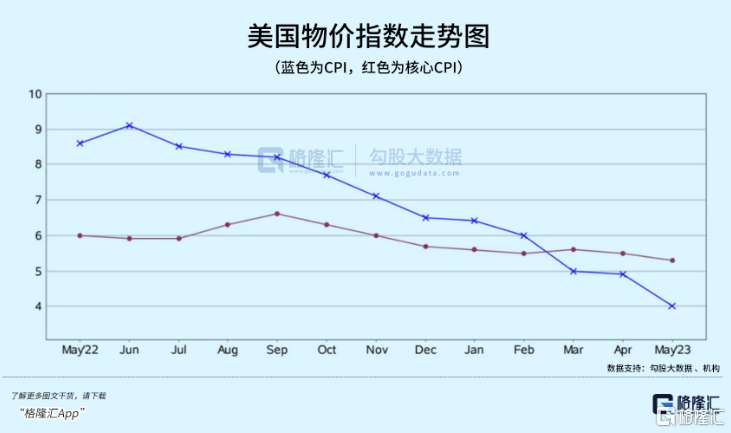

5月,美國CPI同比上漲4%,低於預期的4.1%,前值爲4.9%,創下2021年3月以來最低。其中,能源價格環比和同比降幅分別爲3.6%、11.7%,而4月環比升0.6%,是推動5月CPI漲幅回落的重要因素。當然,同比增速大幅下滑還有一個不可忽視的因素,就是去年同期基數很高,前後幾個月曾急速攀升。

不過,5月核心CPI環比漲幅連續3個月維持在0.4%,同比漲幅5.3%,低於4月的5.5%。這證明美國的通脹粘性還是比較高的,但美聯儲加息周期還是走到了尾聲。

除此之外,美股今年以來的大漲,還跟ChatGPT的出現有莫大關系。新的產業出現了,新的預期出來了,還有新的故事可以講,推動核心科技股瘋狂暴漲。1月份以來,蘋果、微軟、谷歌、亞馬遜、Meta以及特斯拉在內的科技巨頭漲幅中位數高達43%,幾乎是標普500漲幅的5倍。

六大科技巨頭平均漲幅高達70%,而標普500其余股票平均漲幅僅爲了0.1%。六大科技股的平均市盈率爲35倍,比市場水平高出了80%。

總而言之,美國經濟沒有如市場預期那樣進入衰退,貨幣政策波瀾不驚,而新的AI故事又橫空出世,共同導致了美國股市的強勢反彈。

02

年初的時候,市場都預期中國會迎來較好的經濟復蘇。不過,隨着時間的落地,會發現這個邏輯並沒有站住腳跟。這從PMI、社融以及最終的GDP數據均能反應出來。

從高頻數據看,5月份內需仍然會承受不小壓力。要知道,4月社零兩年復合平均增速爲2,6%,3月爲3.3%,2月爲5.1%。外需方面也承受較大壓力。按照海關總署的數據,5月出口金額,按美元計,同比-7.5%,而預期是0.1%,較4月大幅下行16個百分點。如果以疫情前2019年同期出口金額爲基數計算4年復合增速,5月出口增速爲7.3%,較4月的11.1%大幅下滑3.8%。

再看5月宏觀金融數據。社融規模1.56萬億元,低於預期的2萬億元,同比少增1.31萬億元。其中,人民幣貸款1.36萬億元,低於預期的1.6萬億元,同比少增5418億元。

拆分看,企業端同比少增6742億元,短貸和票據融資累計少增9000億元,而中長期貸款多增2147億元,仍然保持了一定韌性,但相較於一季度誇張的情況大幅收斂了。

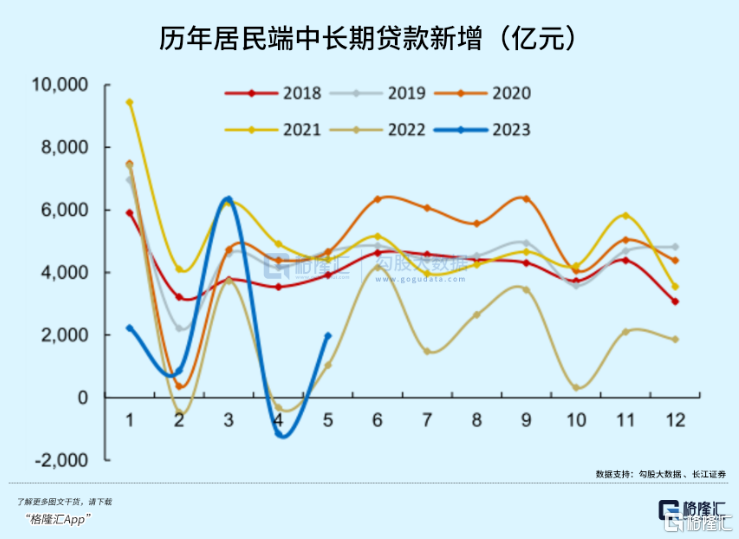

居民端新增短貸和中長貸分別爲1988億元、1684億元,較去年5月分別多增148億元、637億元。其中,中長貸逆轉了4月罕見負增長的情形。一方面,提前還貸潮現象有所緩解;另一方面,去年疫情封控較爲嚴格,基數相對較低。

M2供應年率爲11.6%,低於預期的12.1%和4月的12.4%。主要原因是居民與企業端存款同比少增了2029億元、12393億元。不過,5月居民新增存款仍然有5364億元,其表現在過去5年僅次於去年。從這個維度看,居民銷售意愿仍然還是比較謹慎的。

從最近披露的各種數據來看,國內經濟承壓還是比較明顯的。而此前政策跟進並沒有很及時,合力導致了A股市場持續下跌。港股分子端受制於國內經濟基本面的下修,而流動性則受制於美元。後者遲遲沒有見到降息的到來,美元指數還走了一波不小的反彈。

因此,港A兩市演繹“弱現實,弱預期”的狀態幾個月了。好了,現在貨幣政策跟進了。

6月13日,央行宣布將7天逆回購利率從2%下調至1.9%。按照過往經驗和慣例,中期借貸便利利率(MLF)也將同步下調10個基點。接着6月20日,LPR的利率也將跟隨下調。

靴子落地之後,接下裏的演繹情形大致有三種情況:

第一,政策保持定力,短期內不會再進一步降息了(即不會大水漫灌),預期經濟觸底好轉;

第二,政策保持定力,短期內不會再進一步降息了(即不會大水漫灌),經濟表現還是會承壓;

第三,寬貨幣窗口打开了,會以較快速度進一步降息。

不同情形對應着不同的A股市場表現。在我看來,第一種情況,只要是經濟好轉了,那么A股也將迎來觸底反轉,會有一波比較好的行情。第二種情況,A股修正一波弱預期之後,後面仍然重回“弱現實,弱預期”狀態,市場還將繼續承壓,磨一磨底;第三種情況,經濟持續承壓,政策一直呵護,屬於“弱現實,強預期”狀態,那么A股也將會有較好表現。

昨日,10年期國債期貨價格大漲0.27%,今日續漲,那么在專業做債的機構來看,預期是第二種或第三種情況,不會是第一種(PS:價格會大跌)。在我看來,第二種情況概率會更大一些,因爲年初定下遠低於市場預期的5%GDP目標,也就暗含了今年不會有大水漫灌,政策整體還是托而不舉。

03

中美經濟周期錯位,年初設想的美國經濟衰退遲遲沒有兌現,而設想的中國經濟強復蘇也沒有實現。這就導致了市場走勢的異同。不同的市場,不同的交易邏輯,不宜苛求同漲同跌。

現在,美國經濟沒有出現衰退,也不意味着接下來衰退不會發生。貨幣的累積效應和滯後效應,以及銀行業動蕩危機的緊縮效應,對於美國經濟的衝擊會是非线性的,衰退應該還是難以避免的。

當前,市場對於國內經濟表現較爲悲觀,但隨着時間的進一步演進,疫情的傷疤效應逐步消退,以及政策的托而不舉,說不一定接下來也會有韌性表現。

美股持續上天,A股卻一直沒有跟漲,股民頗爲無奈,被調侃是沒有脊梁的軟骨動物。不過,機會都是跌出來的,當前價值藍籌板塊已經具備中長期配置價值,越跌機會越大。(全文完)

標題:美股持續爆發,憑什么?

地址:https://www.iknowplus.com/post/4324.html