交大鐵發衝擊北交所IPO,面臨大基建周期下行的壓力

近期,四川成都迎來一家公司衝刺IPO。

格隆匯新股獲悉,2月26日,四川西南交大鐵路發展股份有限公司(簡稱“交大鐵發”)回復了北交所第二輪問詢函,據悉,公司的上市申請於2024年6月獲受理,保薦人爲國投證券股份有限公司。

交大鐵發是一家專業從事軌道交通智能產品及裝備的研產銷,並提供專業技術服務的企業。

這一行業的發展主要依托於國內大基建周期,在基建增速面臨下行的背景下,2024年1-9月,公司的利潤有所下降。

公司的具體情況如何,接下來透過招股書來一探究竟。

1

實控人一直保留西南交大事業編制,獨立性引發關注

交大鐵發成立於2005年11月,總部位於四川成都。

公司曾於2016年11月在全國股轉系統掛牌並於2020年3月終止掛牌。後於2023年3月在全國股轉系統二次掛牌,目前處於創新層。

截至2024 年 6 月 25 日,公司無控股股東,實際控制人爲王鵬翔先生,其通過直接、間接持股及一致行動協議,合計控制公司41.05%的表決權。西南交通大學旗下全資子公司科技發展集團持股比例爲22.93%。

王鵬翔目前任交大鐵發董事長,他曾任職於原鐵道部成都木材防腐團、中國鐵路物資總公司深圳物潤集團等單位,並在西南交通大學相關產業和研究院擔任重要職務。

不過,監管機構在首輪問詢函中關注到了公司與西南交大之間的獨立性問題,主要原因在於:

根據申請文件,1、王鵬翔一直保留西南交大事業編制,人事關系保留在西南交大,且社保公積金一直由西南交大代爲繳納。西南交大批准的王鵬翔第二期離崗創業期限至2025年6月結束,且根據西南交大的相關規定,上述期限到期後不能再延期。

2、自公司成立以來,除實際控制人外,有8位西南交大員工曾在公司處擔任技術顧問、副總工程師等核心職務,其中現有3位仍在兼職;有2位西南交大員工作爲發明人分別在公司申請9項和5項專公司是專業從事軌道交通智能產品及裝備的研發、生產、銷售。

交大鐵發自設立以來一直專注於軌道交通基礎設施安全領域,主要產品和服務包括軌道交通智能產品及裝備、軌道交通專業技術服務,具體爲安全監測檢測類產品、鐵路信息化系統、新型材料、測繪服務、運維服務等。

公司部分安全監測檢測類產品,來源:招股書

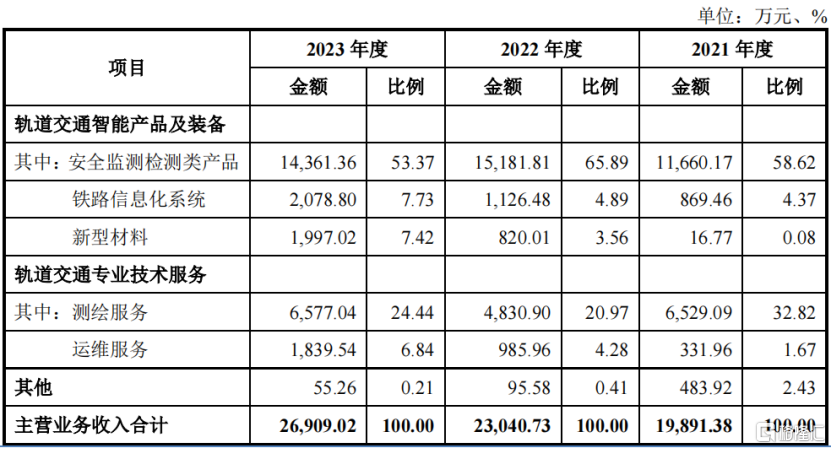

2021年、2022年及2023年(報告期),軌道交通智能產品及裝備業務佔公司主營業務收入的比例分別爲63.07%、74.34%、68.52%,軌道交通專業技術服務業務的佔比分別爲36.92%、25.66%、31.49%。

公司主營業務收入按業務領域劃分,來源:招股書

2

2024年前三季度利潤有所下滑,客戶集中度較高

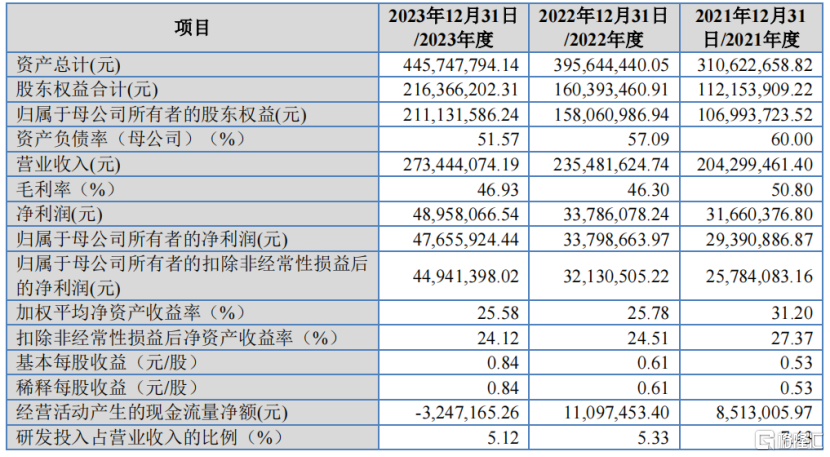

從財務數據來看,2021年、2022年、2023年(報告期),交大鐵發的營業收入分別爲2.04億元、2.35億元、2.73億元,淨利潤分別爲3166.04萬元、3378.61萬元、4895.81萬元。

根據第二輪問詢函回復,2024年上半年,公司實現營業收入1.07億元,同比增加1.59%,扣非歸母淨利潤1059.54萬元,同比下滑31.92%。

2024年1-6月安全監測檢測類產品、測繪服務、運維服務、鐵路信息化系統等業務的營業收入較上年同期下滑主要系受客戶需求、公司中標情況、細分產品結構變化等因素的影響,2024年1-6月驗收項目數量和規模有所減少所致。

其中安全監測檢測類產品、測繪服務和運維服務收入較上年同期分別下降12.84%、16.71%和25.85%,下降幅度較大,鐵路信息化系統收入較上年同期下降3.45%,下降幅度較小。

根據業績預告,2024年1-9月,公司實現扣非歸母淨利潤970萬元,同比下滑27.07%。

公司主要財務數據;來源:招股書

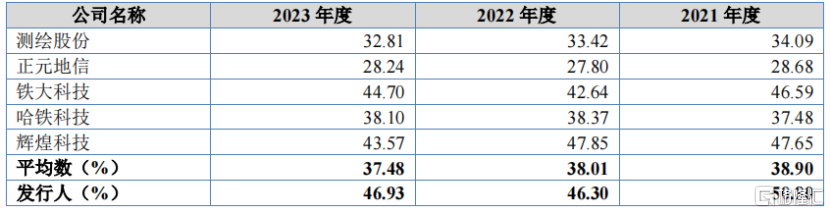

報告期內,交大鐵發的毛利率分別爲50.80%、46.30%和46.93%。2022年毛利率下降主要受營收結構影響,毛利率較低的安全監測檢測類產品營收佔比有所提高。

與同行業公司相比,公司的毛利率略高於平均水平。

分業務來看,報告期內,公司安全監測檢測類產品毛利率總體與輝煌科技較爲接近,略低於鐵大科技,而高於哈鐵科技,這主要是由於軌道交通行業的產品細分領域較多,盡管可比公司同樣是提供安全監測檢測類產品,但各公司提供的產品呈現一定的差異化。

公司的測繪服務毛利率高於可比公司,主要是由於可比公司測繪股份、正元地信主要從事地理信息數據工程測繪業務,屬於傳統測繪業務,同時,客戶集中在各地市及縣級自然資源局及農業農村部門,相應進入門檻不高,競爭激烈。

同行業可比公司毛利率對比,來源:招股書

值得注意的是,交大鐵發的業務呈現出較強的季節性。

報告期內,公司第四季度確認的主營業務收入佔主營業務收入的比重分別爲52.54%、52.35%和44.96%,佔比較高。

主要原因在於,公司的業務主要依賴政府投資,客戶以國有企業爲主。國有企業的採購和投資遵循年度預算決策機制,項目從計劃到驗收的流程較長,通常集中在上半年制定採購計劃,下半年特別是第四季度完成驗收和付款,因此公司銷售主要集中在下半年。

公司採取直銷的市場銷售模式,主要客戶爲國鐵集團、中國鐵建、中國中鐵等與鐵路相關的大型國有集團的下屬企業。

報告期內,公司前五大客戶的銷售收入佔營業收入的比例分別爲90.75%、93.36%和87.96%,客戶集中度較高。

報告期各期末,公司應收账款佔資產總額的比重分別爲48.43%、48.43%和51.72%。應收账款金額較大,主要原因爲公司收入存在季節性特徵,公司收入主要集中在第四季度,導致每年年末應收账款金額較大。

3

行業受制於大基建周期的下行,未來的機遇在運營階段

交大鐵發的產品和服務主要應用在軌道交通領域,面向的主要行業是鐵路交通和城市軌道交通。

公司主要產品的使用場景適用於鐵路軌道交通的建設期(新增线)和運營期(既有线)。

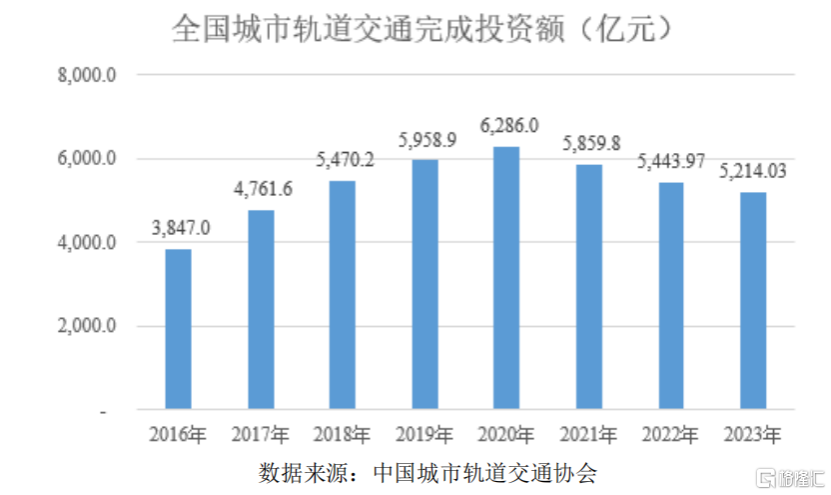

其中建設期(新建线)主要指軌道交通线路建設階段,其市場規模與下遊投資規模息息相關。

2023年,中國內地城軌交通完成建設投資5214.03億元,在建线路總長5671.65公裏,可研批復投資額累計43011.21億元。

從趨勢上看,自2021年以來,全國城軌交通完成建設投資額呈現下降的趨勢。

來源:招股書

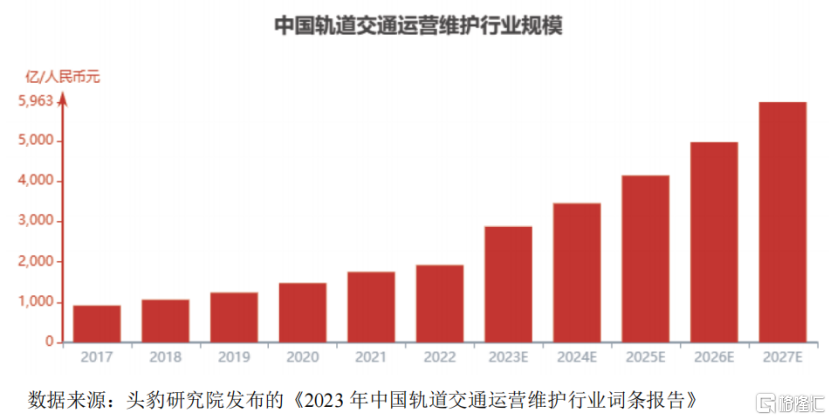

運營期(既有线)指軌道交通建設完成後運營階段,運維市場規模主要與運營裏程相關,隨着運營裏程的不斷增加,公司產品運營期市場規模也會不斷擴大。

相較於國外而言,軌道交通運營維護行業在中國興起的時間較晚,但是發展速度較快。

據招股書,中國軌道交通運營維護行業市場規模從2017年的914億元增長至2022年的1916.8億元,年復合增長率達15.96%。2026年預計可以達到5963億元人民幣,一定程度上可以彌補建設期市場規模下降的缺口。

來源:招股書

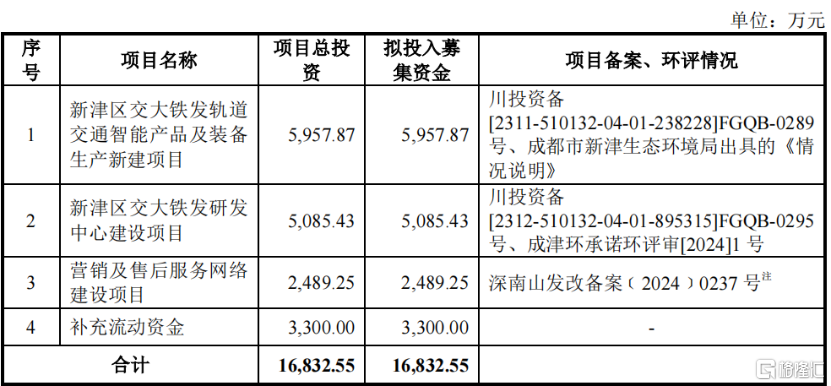

公司此次發行擬募集資金爲1.68億元,將用於新津區交大鐵發軌道交通智能產品及裝備生產新建項目、新津區交大鐵發研發中心建設項目、營銷及售後服務網絡建設項目及補充流動資金。

募集資金用途,來源:招股書

標題:交大鐵發衝擊北交所IPO,面臨大基建周期下行的壓力

地址:https://www.iknowplus.com/post/197757.html