“一帶一路”十周年,开啓投資合作新徵程

導讀

2023年“一帶一路”倡議十周年,第三屆“一帶一路”國際合作高峰論壇召开在即,催化短期外交熱點。“一帶一路”倡議獲得廣泛呼應,在經歷打基礎、建制度和攻堅階段後,進入新的歷史時期,預計沿线國家貿易投資合作將會進一步加強,在基建、能源、工程機械、數字經濟等領域將催生新的投資機遇。

摘要

1、 “一帶一路”發展進入新的歷史階段。從發展歷程來說,“一帶一路”發展大致可以分爲四個階段:第一階段是2013年-2017年,爲打基礎階段,不斷完善基礎設施,產能過剩性行業出海,中國對外投資大幅提升;第二階段是2017-2019年,爲建制度階段,舉辦了第一屆和第二屆“一帶一路”國際合作高峰論壇,“一帶一路”經貿投資活動以及營商環境的塑造等方面取得了全新突破;第三階段是疫情三年(2020-2022年),爲攻堅階段,對“一帶一路”沿线國家非金融類對外直接投資逆勢迅猛增長;當前進入第四階段,疫後放开,高層對話機制更暢通,第三屆“一帶一路”合作高峰論壇即將召开。

2、 “一帶一路”倡議取得廣泛呼應,沿线貿易投資合作不斷加強,實現中國與沿线國家的共贏局面。一是“一帶一路”參與主體不斷上升,合作範圍擴大,截至2022年12月,中國已累計同150個國家、32個國際組織籤署了200多份政府間合作文件;二是我國與一帶一路沿线國家貿易不斷增長,對外直接投資也十分可觀,疫情期間投資實現逆勢擴張,2013年到2022年,我國與“一帶一路”沿线國家貨物貿易額從1.04萬億美元擴大到2.07萬億美元,翻了一番,年均增長8%,與沿线國家雙向投資累計超過2700億美元,尤其是2020年疫後以來出現了快速的增長,在全球對外直接投資同比萎縮的情況下實現逆勢擴張;三是中國正同沿线國家共同努力,深化規劃對接、標准銜接,合作推進重大基礎設施建設,全面提升中歐班列基礎設施保障能力;四是依托“一帶一路”倡議,人民幣國際化進程得以加快推動,更加便利化貿易投資合作。

3、 2023年“一帶一路”倡議十周年,第三屆“一帶一路”國際合作高峰論壇在即,催化短期外交熱點,催生新的投資機遇。

一是基建是互聯互通的基石,基建需求將會進一步釋放。預計未來十年亞 洲基建年均增速達到4%左右,撒哈拉以南的非洲交通基建是重點,中東和東歐地區可再生能源基建提速。歐盟、G7和經合組織相繼發布基建計劃,加劇全球基建競爭。

二是能源合作空間廣闊,歐洲、東盟韌性維持,阿拉伯國家彈性較強。一方面繼續加強與阿拉伯國家油氣等傳統能源方面的投資合作;另一方面未來新能源領域是合作重點,歐洲、東盟韌性維持,阿拉伯國家新能源替代老能源空間大,合作彈性強。

三是上遊工程機械跟隨式出海,“一帶一路”市場規模和市佔率提升。工程機械走出去的方向重點關注歐洲和北美市場。

四是“一帶一路”新階段“數字化出海”和“出海數字化”打开新空間,數字硬件設施出海,以及企業出海配套數字化服務。

4、 風險提示:大國博弈加劇,“一帶一路”基建投資面臨歐盟、G7、經合組織等的競爭;地緣風險加劇,對“一帶一路”建設提出更大挑战;“一帶一路”投資可能面臨政治風險、法律風險、文化衝突等。

正 文

2023年10月10日,國務院新聞辦公室發布《共建“一帶一路”:構建人類命運共同體的重大實踐》白皮書,從“一帶一路”歷史淵源、原則理念、目標愿景、全方位多領域互聯互通,以及推進高質量共建“一帶一路”行動等方面進行了全面的總結和未來展望;2023年10月17日至18日,第三屆“一帶一路”國際合作高峰論壇將在北京舉行,一方面紀念“一帶一路”倡議提出十周年,另一方面各方共商高質量共建“一帶一路”方案。“一帶一路”建設發展迎來新的歷史階段,沿线國家貿易投資合作將會進一步加強,在基建、能源、工程機械、數字經濟等領域將催生新的投資機遇。

1. “一帶一路”發展進入新的歷史階段

從發展歷程來說,“一帶一路”發展大體可以分爲四個階段:

第一階段是2013年-2017年,爲打基礎階段,不斷完善基礎設施,實現了 “一帶一路”的良好开局,產能過剩性行業出海,中國對外投資大幅提升。2017年,中國企業對“一帶一路”沿线國家並購項目76起,並購金額162.8億美元,佔並購總額的13.6%;中國境內投資者共對“一帶一路”沿线的 57 個國家近 3000 家境外企業進行了直接投資,涉及國民經濟 17 個行業大類,當年累計投資 201.7 億美元,同比增長 31.5%,佔同期中國對外直接投資流量的 12.7%。從中國對沿线國家出口看,出口額最高的產品爲電機、電氣設備及其零件,其次爲鍋爐、機器、機械器具及零件。從中國自沿线國家進口看,進口額最高的產品爲礦物燃料、礦物油及其蒸餾產品等,其次爲電機、電氣設備及其零件,反映出中國在與沿线國家貿易中,既是電氣、機械等工業品的輸出大國,也是能源、電氣產品的消費大國。

第二階段是2017-2019年,爲建制度階段,舉辦了第一屆和第二屆“一帶一路”國際合作高峰論壇,這是“一帶一路”最高級別會議,這個階段是重點實施階段,“一帶一路”經貿投資活動以及營商環境的塑造等方面取得了全新突破。2017年和2019年分別舉辦了第一屆和第二屆“一帶一路”國際合作高峰論壇,沿线國家國家元首、政府首腦以及國際組織主要負責人等參與會議,構建“一帶一路”最高級別會議。2019年末,中國境內投資者在“一帶一路”沿线的63個國家設立境外企業近1.1萬家,涉及國民經濟18個行業大類,當年實現直接投資186.9億美元,同比增長4.5%,佔同期中國對外直接投資流量的13.7%。區域多邊合作成效顯著,截至2019年底,中國已與25個國家和地區達成了17個自貿協定,以及10個自貿協定聯合可行性研究或升級研究,例如上合組織區域經濟合作取得新進展,中國與各國共同編制並推動批准新版《上合組織成員國多邊經貿合作綱要》、《上合組織經濟智庫聯盟章程》等綱領性文件。

第三階段是疫情三年(2020-2022年),爲攻堅階段,對一帶一路沿线國家非金融類對外直接投資逆勢迅猛增長。2022年,我國企業在“一帶一路”沿线國家非金融類直接投資1410.5億元人民幣,較上年增長7.7%,佔同期總額的17.9%,與上年同期持平;對外承包工程方面,我國企業在“一帶一路”沿线國家新籤對外承包工程項目合同5514份,新籤合同額8718.4億元人民幣,增長0.8%,佔同期我國對外承包工程新籤合同額的51.2%。但是疫情導致了高層機制一定程度不暢通,第三屆“一帶一路”國際合作高峰論壇一直未舉辦。

當前進入第四階段,疫後放开,高層對話機制更暢通,預計相關的經貿投資合作進入新階段。第三屆“一帶一路”合作高峰論壇將於2023年10月17日至18日在北京舉辦,十周年會有更多的亮點值得期待,包括:一是更多的資金支持,前期已經有亞投行、絲路基金等,後續會尋求與更多开發銀行合作,包括國際开發銀行、國开行以及商業銀行等;二是更深度的項目合作,高質量推進共建國家基礎設施等項目建設,聚焦減貧、衛生、教育等領域,建設更多“小而美”項目,推動境外經貿合作區提質升級,同東盟國家共建經貿創新發展示範園區;三是更廣闊的合作領域,積極商籤綠色發展、數字經濟、藍色經濟等領域的雙邊合作協議。

2. “一帶一路”倡議取得廣泛呼應,沿线貿易投資合作不斷加強

“一帶一路”參與主體不斷上升,合作範圍擴大。根據“一帶一路”網數據顯示,2018年60多個國家加入“一帶一路”朋友圈,截至2022年12月,中國已累計同150個國家、32個國際組織籤署了200多份政府間合作文件,遍布亞洲、非洲、歐洲、大洋洲、拉丁美洲等。國際影響力不斷攀升,達到新高度。根據“一帶一路”網大數據分析顯示,自2013年“一帶一路”倡議提出以來,國外媒體和網民對其始終保持高度的關注,影響力不斷攀升,達到新的高度。

我國與一帶一路沿线國家貿易不斷增長,對外直接投資也十分可觀,疫情期間投資實現逆勢擴張。在貿易方面,2013年到2022年,我國與“一帶一路”沿线國家貨物貿易額從1.04萬億美元擴大到2.07萬億美元,翻了一番,年均增長8%。在投資方面,2013年到2022年,我國與沿线國家雙向投資累計超過2700億美元,尤其是2020年疫後以來出現了快速的增長,在全球對外直接投資同比萎縮的情況下實現逆勢擴張。截至2022年底,我國企業在沿线國家建設的境外經貿合作區累計投資達571.3億美元,爲當地創造了42.1萬個就業崗位。在工程建設方面,我國在沿线國家承包工程新籤合同額、完成營業額累計分別超過1.2萬億美元和8000億美元,佔對外承包工程總額的比重超過了一半。

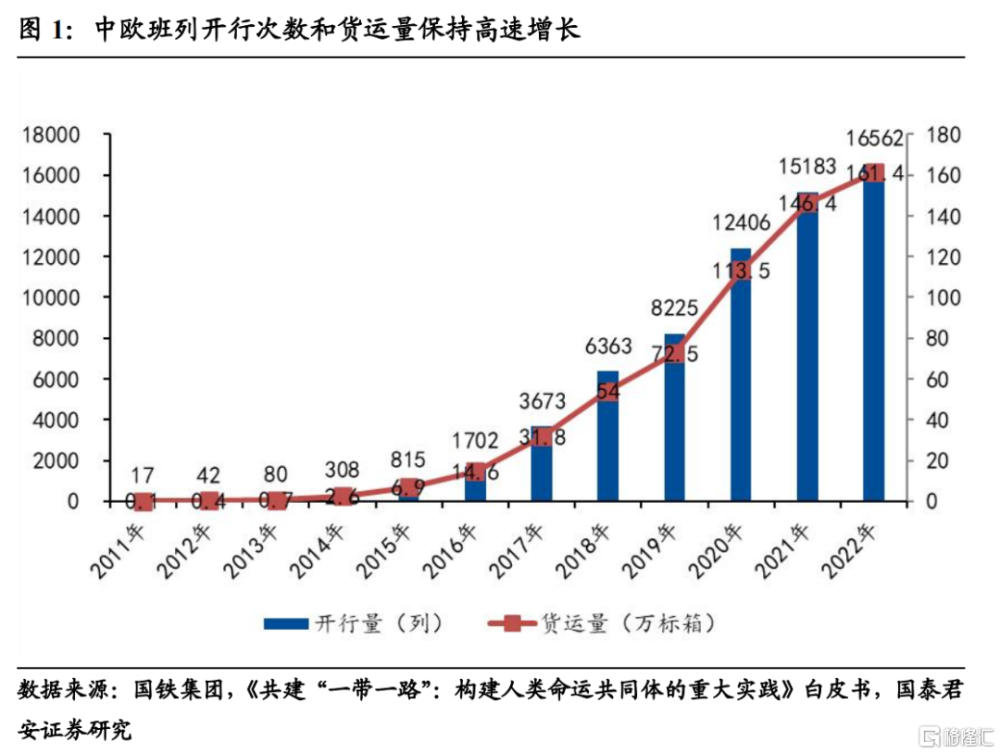

中國正同沿线國家共同努力,深化規劃對接、標准銜接,合作推進重大基礎設施建設,全面提升中歐班列基礎設施保障能力。國鐵集團數據顯示,2016年至2021年,中歐班列年开行數量由1702列增加到15183列,年均增長55%。目前,中歐班列已鋪畫了82條運行线路,通達歐洲24個國家200個城市,形成新時代亞歐陸路運輸的骨幹通道,沿途各國均能從中受益,這也進一步疏通了“一帶一路”發展的道路。國鐵集團數據顯示,2022年开行中歐班列1.6萬列、發送160萬標箱,同比分別增長9%、10%,充分發揮中歐班列战略通道作用;西部陸海新通道班列發送貨物75.6萬標箱,同比增長18.5%。

依托“一帶一路”倡議,人民幣國際化進程得以加快推動。截至2023年6月底,共有13家中資銀行在50個共建國家設立145家一級機構,131個共建國家的1770萬家商戶开通銀聯卡業務,74個共建國家开通銀聯移動支付服務。中國已與20個共建國家籤署雙邊本幣互換協議,在17個共建國家建立人民幣清算安排,人民幣跨境支付系統的參與者數量、業務量、影響力逐步提升,有效促進了貿易投資便利化。

3. “一帶一路”十周年催生新的投資機遇

2023年是“一帶一路”倡議十周年,即將召开第三屆“一帶一路”國際合作高峰論壇,催化短期外交熱點,在基建、交通運輸、能源、機械等領域迎來新的投資機遇,綠色、數字、藍色經濟合作邊際上升。

3.1 基建是互聯互通的基石,基建需求將會進一步釋放

疫情後,各國防控政策放松,基礎設施投資建設需求逐步釋放,基建發展受政策指向與需求指向疊加影響。

一是疫後“一帶一路”沿线各國基建需求上升。2022年我國在“一帶一路”沿线國家實現對外承包工程項目新籤合同額8718.4億元,“一帶一路”沿线國家訂單及收入貢獻額均已佔我國對外工程承包總額的50%以上。根據Fitch Solutions的分析,亞洲地區的基建市場在2022年至2031年期間預期將實現4.1%的年均增長。未來,撒哈拉以南非洲地區交通基礎設施建設仍將是重點,而在中東和東歐地區,可再生能源基礎設施建設將提速。

二是疫情影響下“一帶一路”投資分布不均的情況或將相對平衡。2022年,東亞“一帶一路”沿线國家的中國投資增長了151%,中東國家也擴大了與中國的合作,在2022年接受了約21%的中國投資額——是2021年份額的兩倍。相反,在撒哈拉以南非洲的投資額與2021年最高水平相比,中國在建築業和投資的參與度均大幅下降。同樣,西亞的中國參與度也大幅下降。預期未來這一情況將有所平衡,進一步拓展對“一帶一路”沿线國家的投資。

三是基礎設施投資建設全球競爭加劇。2021年歐盟發布“全球門戶”战略,加大對全球基礎設施建設投資的合作夥伴的投入。2022年,七國集團(G7)發起“全球基礎設施和投資夥伴關系”倡議(PGII),承諾到2027年投入約6000億美元支持在發展中和中收入國家進行有可持續性和高質量的基礎設施建設。經合組織(OECD)也發布了《藍點網絡:一項爲高質量基礎設施建立全球認證框架的建議》,旨在促進對支持可持續增長和有彈性的經濟復蘇至關重要的優質基礎設施投資。

3.2 能源合作空間廣闊,歐洲、東盟韌性維持,阿拉伯國家彈性較強

中國在能源行業的投資建設主要涉及兩類能源:油氣和新能源。

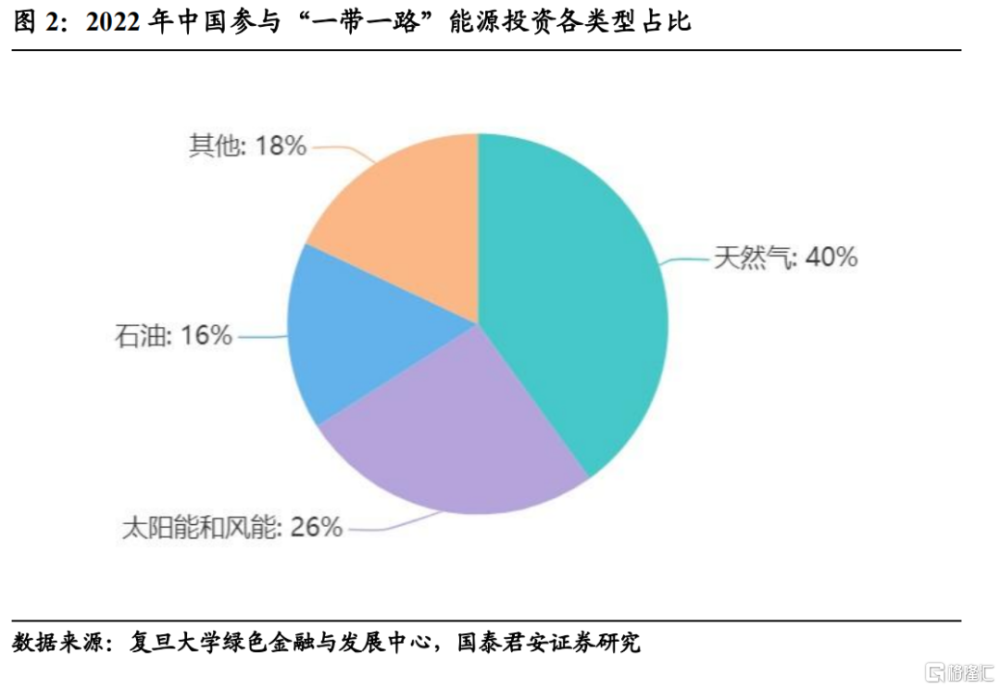

一方面,中國在“一帶一路”的油氣投資加大,未來繼續加強與阿拉伯國家油氣資源方面的投資合作。2022年天然氣相關投資達到了“一帶一路”歷史上的第二高水平,達到48億美元,相當於中國能源投資的60%,高於2021年的17億美元,這主要得益於對沙特阿美天然氣管道公司的46億美元投資。中國在“一帶一路”倡議中參與的石油相關項目約佔中國在“一帶一路”倡議中能源參與總額的17%,2022年總額約爲36億美元,低於2021年的83億美元。而在“一帶一路”倡議之外,中國的中海油與巴西國家石油公司達成了價值19億美元的產品分成協議,以勘探巴西的Buzlos油田。根據2022年中阿峰會透露的信息,未來中國將繼續加強與阿拉伯國家油氣資源方面的投資合作。疫後經濟復蘇對能源需求相對較高,同時在能源安全的战略下,加大能源儲備,未來傳統能源的投資合作仍會進一步加強。

另一方面,未來新能源領域仍將是一帶一路合作的重點,主要分爲三個區域:歐洲、阿拉伯國家和東盟國家。

對於歐洲而言,新能源合作韌性維持。歐洲國家1990年已經整體實現碳達峰,目前其主要政策是實現《巴黎協定》的目標,2050年前達到碳中和。受俄烏衝突影響,爲盡快擺脫對俄能源以來,歐盟2022年推出REpowerEU計劃,將在2027年前投入2100億美元增加可再生能源和液化天然氣進口,2022年一季度光伏組件進口歐洲增長了145%,但由於缺少逆變器和有技術的勞動力,光伏實際安裝量低於組件的進口量,導致歐洲在2022年下半年的光伏進口量下降,2022年歐洲對中國的光伏組件進口增長了112%,需求韌性仍在。後續對俄羅斯持續能源對抗下,空間依舊廣闊。

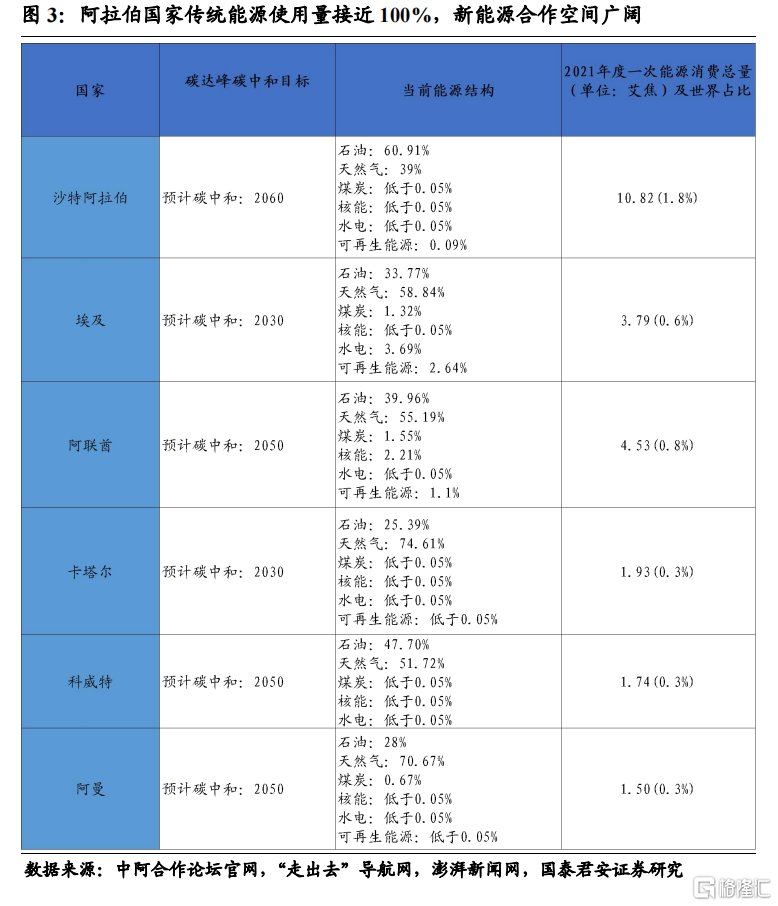

對於阿拉伯國家,新能源合作彈性較大。阿拉伯國家傳統能源使用率接近100%,新能源使用率極低。中國在太陽能、風能、核電等領域的技術水平處於全球領先地位,產業鏈優勢明顯,而中東地區具有的可再生能源區位優勢爲相關合作提供了必要條件。在“一帶一路”倡議推動下,中國同沙特、阿聯酋、埃及等中東國家的可再生能源合作穩步推進,例如上海電氣參與建設的迪拜95萬千瓦光伏+光熱混合電站,是目前世界最大的光伏+光熱混合電站。對於阿拉伯國家,主要是想擺脫石油依附,一方面實現產業多元化,另一方面減少對美國和美元的依賴,比如“2030愿景”計劃主要是爲了擺脫石油收入的依附度,同時依靠石油、天然氣的殷實家底和高油價帶來的巨額資金,向光伏、風能、氫能等可再生能源轉型,完成2050年碳淨零排放的承諾。中阿峰會中也重點提及了新能源領域的合作。

對於東盟國家,新能源發展潛力也較大。東盟國家與中國能源結構、“雙碳”轉型較爲類似,且部分國家利用自身自然優勢,已經在水能、太陽能等新能源方面獲得一定發展,比如越南老能源佔52%,水能佔34%,太陽能佔10%;緬甸老能源佔23%,水能佔54%;泰國新能源也佔20%左右。在碳中和目標下,各國依舊在積極推進新能源使用,越南對再生能源提供稅收減免、泰國2037年光伏裝機15GW等。

3.3 上遊工程機械跟隨式出海,“一帶一路”市場規模和市佔率提升

基建行業的緊密合作直接帶動上遊工程機械行業龍頭在“一帶一路”沿线國家布局,實現在沿线國家建設規模的快速發展和市佔率的提升。2022年我國工程機械向“一帶一路”沿线國家出口合計189.64億美元,佔全部出口的42.8%,同比增長32%。

近年來,隨着印尼、印度等東南亞發展中國家礦產开發需求增加,中國工程機械在“一帶一路”推動下優勢凸顯。我國工程機械龍頭三一、徐工的挖掘機、起重機等細分領域在部分沿线國家市佔率已經超過國際老牌工程機械巨頭。徐工機械目前出口區域“一帶一路”沿线國家和地區的金額佔公司出口總金額的70%左右,產品覆蓋沿线63個國家和地區,公司2022年度出口創歷史最高紀錄。

全球工程機械市場主要集中在北美、西歐和中國,雖然亞洲地區“一帶一路”沿线國家行業需求增大,但是仍然遠遠無法同三處主要市場相提並論。未來,中國工程機械市場走出去的方向仍需關注歐洲和北美市場。

3.4 “一帶一路”新階段“數字化出海”和“出海數字化”打开新空間

我國數字經濟發展迎來短邏輯與長邏輯的共振,國家重視、財政需要、央國企估值拔高等因素共同驅動。一是國家重視,2022年出台《“十四五”數字經濟發展規劃》,2023年印發《數字中國建設整體布局規劃》,數字經濟的重要性在不斷凸顯,2021年我國數字經濟規模達到45.5萬億元(中國信通院測算),當前雖然總規模僅次於美國,排名第二,但是相對於GDP的佔比,僅有40%左右,發達國家佔比在55%左右,預測到2025年總規模或超65萬億,佔GDP比例達到44%。發展潛力廣闊。二是財政需要,當前財政面臨較多掣肘,尤其是地方政府財政,房地產下行周期下土地財政難以維系,數字經濟一方面依靠大的體量可以進一步支撐財稅收入,尤其是產業數字化帶來的新一波增長紅利,另一方面數據要素交易催生新的收入來源。三是中國特色估值體系下助力央國企估值拔高,央國企掌握了大量的數據要素,尤其是一些電信公司、基礎設施公司,數據要素的定價、交易將會助力這些公司資產負債表的快速擴張。

“一帶一路”發展新階段,數字經濟領域迎來新的發展機遇。一方面與數字經濟相關的硬件設施出海,比如通信設備、5G基站等新基建,以及傳統行業數字化改造帶來的機會,主要集中在硬件領域,偏數字經濟的中高端制造;另一方面是企業出海的配套服務,全球化管理帶來的數字化服務需求,比如雲服務提供商等,前者是“數字化出海”,後者是“出海數字化”,數據經濟、數據要素空間廣闊。

4. 風險提示

大國博弈加劇,中國在“一帶一路”基建投資面臨G7國家“全球基礎設施和投資夥伴關系”倡議、經合組織“藍點網絡”計劃等的競爭;俄烏衝突、巴以衝突等地緣風險加劇,對“一帶一路”建設提出更大挑战;“一帶一路”沿线涉及國家多,經濟、政治、文化等差異大,投資可能面臨政治風險、法律風險、文化衝突等。

注:本文來自國泰君安發布的《【國君宏觀】“一帶一路”十周年,开啓投資合作新徵程》,報告分析師:董琦、汪浩

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:“一帶一路”十周年,开啓投資合作新徵程

地址:https://www.iknowplus.com/post/42827.html