社融與 M2 增速差,還能反應利率走勢嗎?

主要觀點

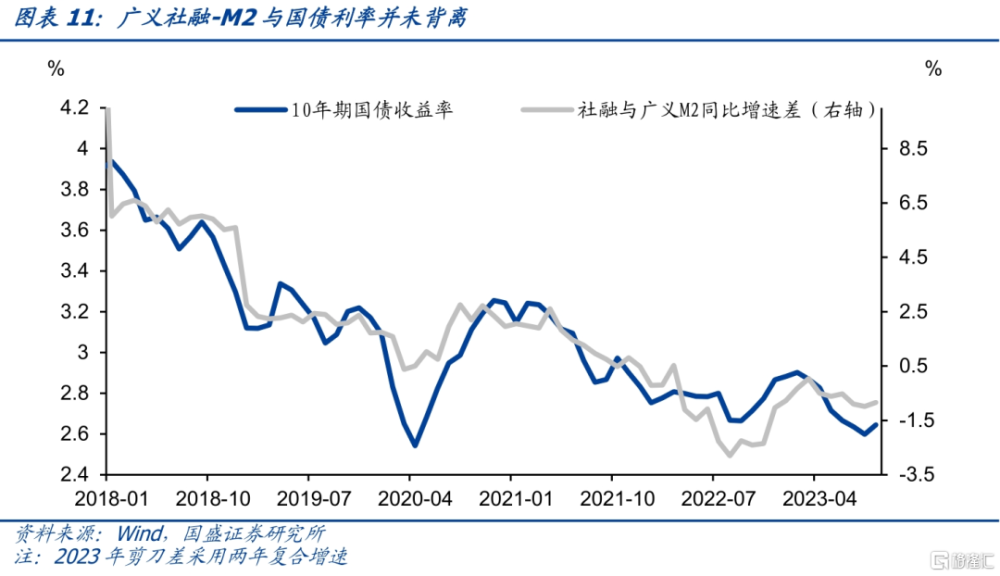

社融與M2的增速差對債券利率擁有較好的歷史擬合度,從歷史情況來看當社融與M2增速走闊時,國債利率一般也跟隨上行,當社融與M2增速差回落時,也一般對應國債利率的下行,因此市場經常用社融與M2剪刀差來預判利率未來的可能走勢。

但是從去年中开始,社融與M2增速差和利率走勢开始背離,兩者出現較爲罕見的相反走勢。去年中到去年末,社融增速持續走低,而M2增速卻趨勢性走高,社融和M2增速差倒掛且幅度不斷加深,但利率卻在4季度逆勢向上。而今年年初以來,M2增速逐步回落,社融增速小幅回升。社融和M2增速差倒掛幅度收窄,但利率卻持續下降。那么如何理解這種背離,是否意味着社融與M2增速差,已經不是利率走勢的有效預測指標了呢。本文將重點分析社融與M2增速的差異來源,嘗試解釋背離原因並對未來作出展望。

社融與M2增速差能夠反映利率趨勢,邏輯上是因爲社融和M2能夠總量上代表資金供需。從信貸收支表來看,社融是金融機構的資金運用總量指標,能夠反映資金需求。而M2則是金融機構資金來源總量指標,能夠大體上反映資金供給。如果社融增速相對更高,則往往反應資金需求更爲旺盛,這時利率往往傾向於上升,而如果M2增速相對更高,則往往反映資金供給比較充裕,利率往往存在下降的趨勢。

但隨着金融創新的發展,社融和M2的口徑已經不能夠充分反映資金供需情況,特別是理財、貨基等市場出現大幅波動情況下。隨着金融創新的發展,信用-貨幣創造循環已經不完全在社融-M2的框架內。例如理財購买企業發行債券,企業再購买理財產品的循環,則可以在不增加M2的循環中增加社融。因此、理財、貨基等市場的劇烈波動就可能導致現有社融和M2對信用-貨幣循環度量的失真。而去年下半年以來理財、貨基市場規模的大幅波動,也就導致了社融與M2增速差與利率走勢背離的主要原因。

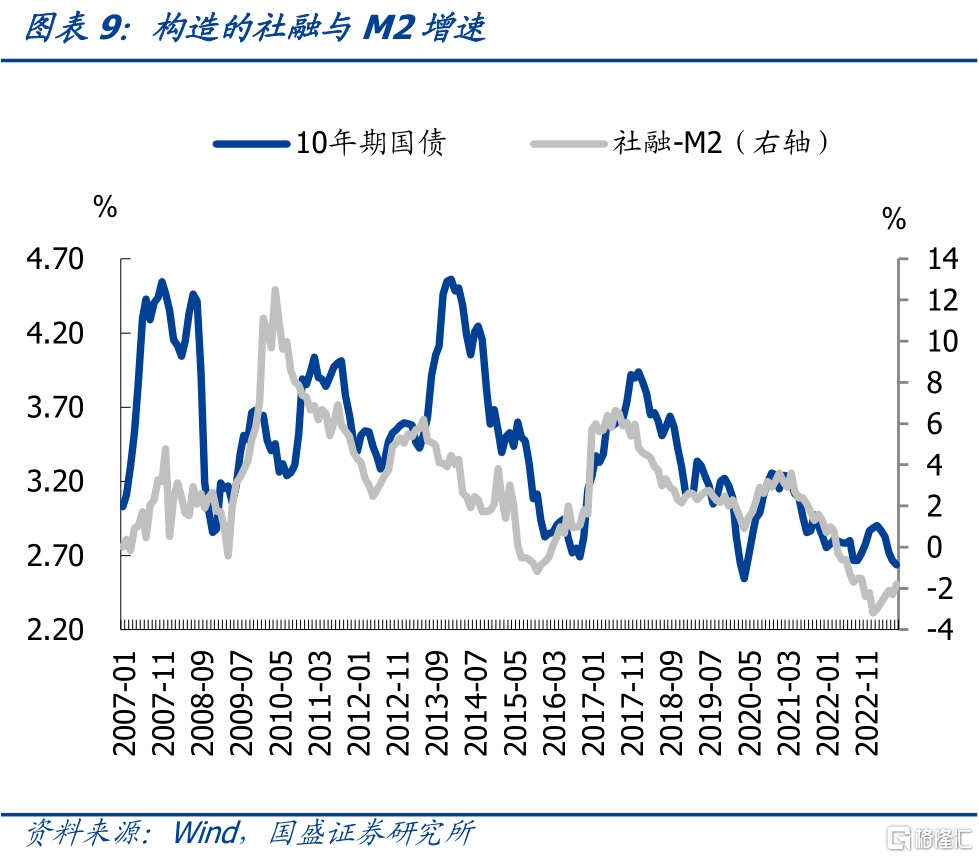

因此,更爲有效的信用-貨幣循環的度量需要調整當前的社融和貨幣口徑,我們嘗試構造更廣義的社融和M2。我們嘗試構造更爲廣義的社融與M2口徑,在社融基礎上加入外匯佔款構造出廣義社融,而考慮到同樣作爲金融機構資金來源的理財和貨基,並且是近兩年規模波動較大的資管產品,我們將其加入原有M2中構造廣義M2。並且考慮到基數效應波動,對2023年用兩年復合同比增速。結果顯示,廣義社融和廣義M2增速差在近兩年與利率同樣有高度的相關性,此前社融與M2增速差與利率走勢的背離得到了有效的修正。

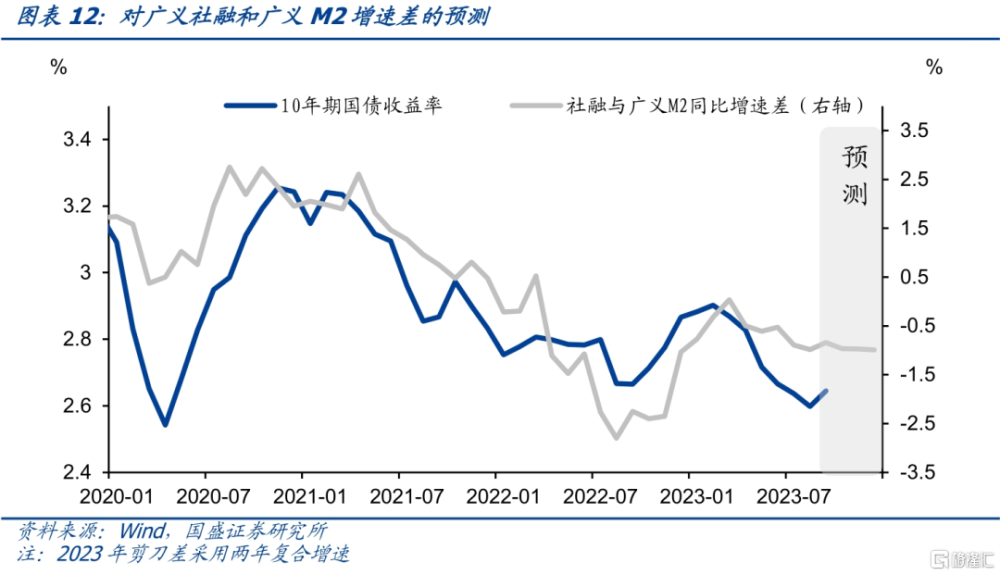

廣義社融與廣義M2增速差走勢穩定,4季度債市或總體震蕩。廣義社融和廣義M2在未來幾個月均呈現出同比增速小幅放緩的情況,意味着廣義社融和廣義M2增速差將保持相對穩定,兩者差年末-1.0%的水平與8月末基本持平。這意味着從社融和M2增速差來看,4季度債市將維持震蕩市,並無明確的方向。這與當前市場環境較爲一致。考慮到經過9月調整之後,當前利率已經上升至較高水平,在金融體系負債端成本下降約束之下,利率繼續上升空間有限。但隨着政策發力,對政府債券供給增加的擔憂,以及臨近年末機構配置意愿的下降,債市繼續走強空間同樣受限。我們預計債市4季度將總體震蕩,10年國債有望在2.55%-2.7%區間運行,目前較爲接近區間上沿,因而有配置價值。

風險提示:構建不合理;穩增長超預期

1、社融與M2增速差,與利率走勢在近期出現背離

社融與M2往往被認爲是硬幣的兩面,前者指的是實體經濟從金融體系獲得的資金支持,以銀行貸款爲代表的間接融資和以債券融資爲代表的直接融資是社融的主要構成,寬信用的過程中也創造出了貨幣,按照當前貨幣分類方式,廣義貨幣(M2)主要由現金、居民和企業的各項存款等構成。然而社融與M2並不能完全對等,例如以影子銀行爲代表的寬信用渠道也會納入社融之中,但並未納入廣義貨幣的定義範圍內。因此在絕大多數時間內社融增速總是高於M2增速,且兩者剪刀差與國債利率走勢同步。背後的原因是當實體經濟通過影子銀行渠道大量獲取融資時,表示實體經濟融資需求旺盛,這意味着以國債利率爲代表的的社融融資成本將會上升。

社融與M2的增速差對債券利率擁有較好的歷史擬合度,從歷史情況來看當社融與M2增速走闊時,國債利率一般也跟隨上行,當社融與M2增速差回落時,也一般對應國債利率的下行,因此市場經常用社融與M2剪刀差來預判利率未來的可能走勢。

但是從去年中开始,社融與M2增速差和利率走勢开始背離,兩者出現較爲罕見的相反走勢。去年中到去年末,社融增速持續走低,而M2增速卻趨勢性走高,社融和M2增速差倒掛且幅度不斷加深,但利率卻在4季度逆勢向上。而今年年初以來,M2增速逐步回落,社融增速小幅回升。社融和M2增速差倒掛幅度收窄,但利率卻持續下降。那么如何理解這種背離,是否意味着社融與M2增速差,已經不是利率走勢的有效預測指標了呢。本文將重點分析社融與M2增速的差異來源,嘗試解釋背離原因並對未來作出展望。

2、社融、M2定義及差異來源

2.1 社融與M2是一枚硬幣的兩面,但口徑上有所不同

我們在報告《讀懂社融,預測2023》中對社融的定義、拆分以及經濟含義等做了系統性的梳理。作爲宏觀分析中最重要的金融指標之一,社融在判斷信用周期中具有重要作用。但是作爲社融的另一面,M2的分析也十分重要。尤其是市場關注社融-M2的剪刀差及其對國債的走勢的指示作用。在社融分析的基礎上,本文我們將會系統性梳理M2的定義及拆分、社融與M2增速差異的歸因,同時回顧歷史上剪刀差對國債走勢的指示作用。

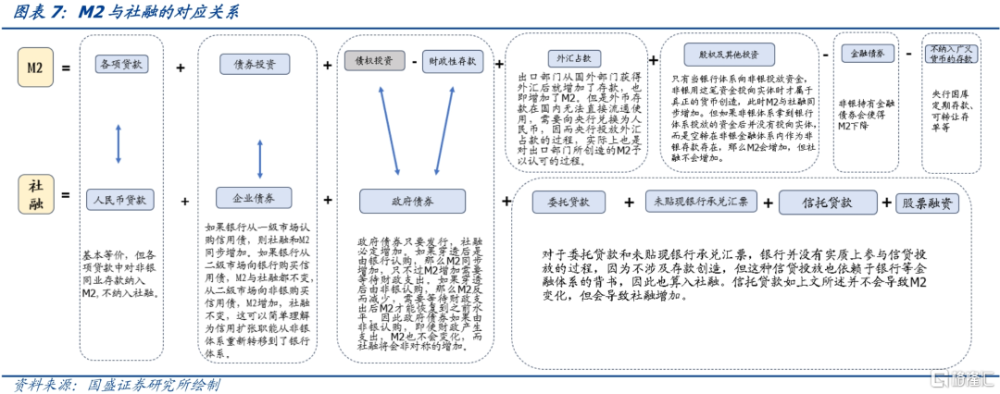

從銀行體系角度看,社融是銀行對資金的運用,M2是銀行資金的來源。銀行資金來源主要有兩類:存款以及金融債券,其中存款是銀行運用基礎貨幣,執行貨幣創造職能所派生出來的,除了財政性存款外幾乎都會被納入M2。存款是由貸款創造出來的,M2是銀行所創造的廣義貨幣。金融債券是銀行調節自己負債結構的工具,非銀持有金融債券會使得手上的存款置換爲金融債券,因而M2下降。銀行對資金的運用包括貸款、債券投資、股權投資、外匯佔款。除了外匯佔款和對非銀貸款(投資)外,幾乎所有的資金運用都被納入社融中。

從貨幣角度看,社融代表對信用貨幣的需求,M2代表廣義貨幣的供給。在一輪典型的寬政策周期內,寬信用和寬貨幣一般會進行配合。實體經濟的融資需求通過社融渠道得到滿足,而與此同時發生的是銀行通過存款創造提供貨幣。例如實體部門獲得的存款(貨幣供給)是由貸款或者直接融資(貨幣需求)創造出來的。社融和M2在此過程中扮演者硬幣正反面的角色。在寬信用周期內銀行會消耗超儲,因而需要央行通過寬貨幣的形式提供基礎貨幣或者提高貨幣乘數,寬信用和寬貨幣需要配合好才能發揮作用。

雖然社融和貨幣是一枚硬幣的兩面,但在具體統計過程中,兩者具體口徑卻存在較大差異。特別是隨着金融創新的發展,新的金融產品可能在M2或社融的某一邊體現,或者部分體現,導致社融和M2走勢出現較大的分化。進而導致對社融和M2的觀測出現失真,也導致社融和M2增速差與利率走勢的不一致。

2.2 M2的定義及拆分

貨幣供應量是全社會的貨幣存量,是全社會某一時點承擔流通手段和支付手段的貨幣總額,它主要包括機關團體、企事業單位和城鄉居民所擁有的現金和金融機構的存款等各類金融資產[1]。

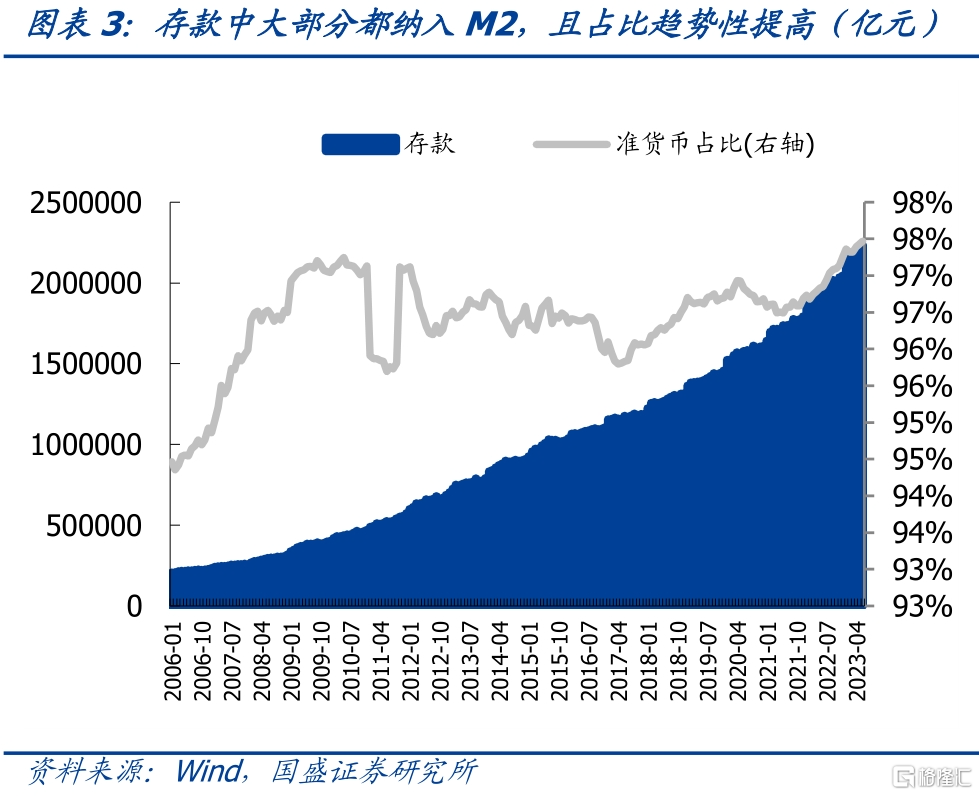

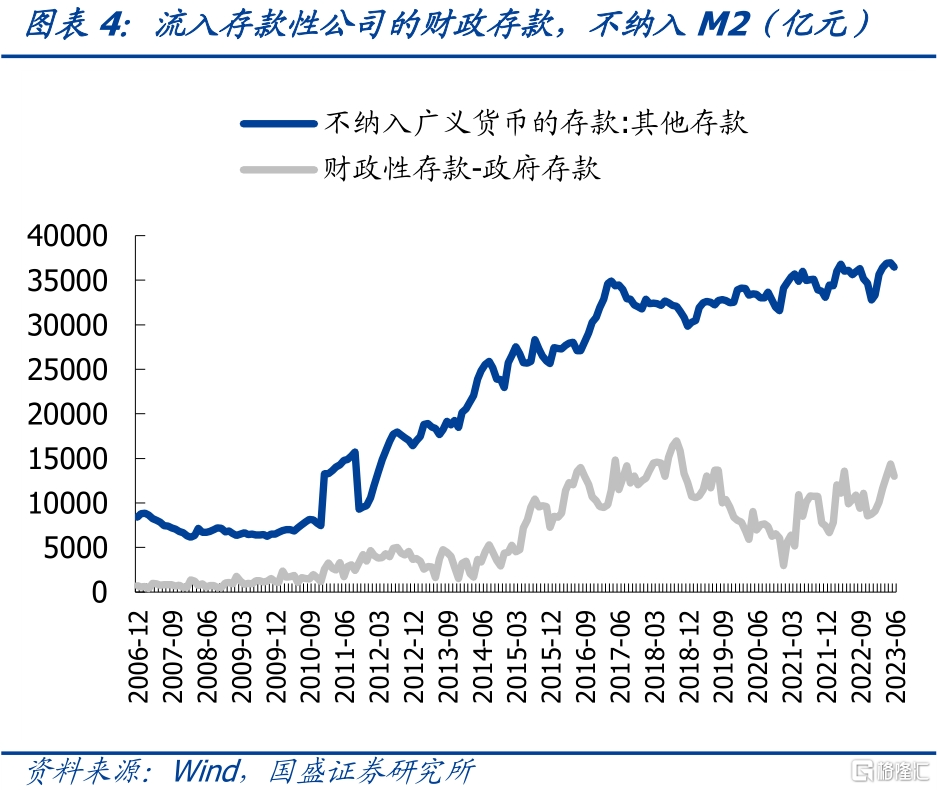

大部分存款都屬於准貨幣,納入M2的統計範疇。用准貨幣+不納入廣義貨幣的存款可以度量全社會存款總量,截至2023年6月一共有223萬億元,而其中准貨幣佔比爲97%,這意味着絕大部分存款都納入到了准貨幣的統計範疇。在存款類公司負債端主要有兩類存款不會被納入到M2統計範疇,其一是可轉讓存款,可轉讓存款由於可以二級轉讓交易,因而一般不會被提前轉換爲購买力,所以不納入M2。可轉讓存款規模並不大,截至2023年6月爲2萬億。其二是財政存款中流入商業銀行的部分,雖然財政存款放置在國庫由央行經理,不體現在存款類公司账本上,但有部分財政存款會通過國庫定存的形式流入商業銀行,這部分會在存款類公司账本上體現,但是只代表政府購买力,不屬於M2的統計範疇,截至2023年6月這部分存款規模爲1.3萬億左右。

存款類金融機構人民幣和外匯信貸收支表中,各項存款扣減財政性存款和不納入廣義貨幣後的值,應當等於M2-M0。因此擬合的等式應當爲存款類金融機構本外幣信貸收支表裏的各項存款-財政性存款-不納入廣義貨幣的存款+M0=M2。其中外幣的存款根據月均人民幣兌美元匯率進行折算。從結果看擬合情況較好,2023年6月末左邊爲285萬億,右邊爲287萬億,兩者誤差不超過1%。

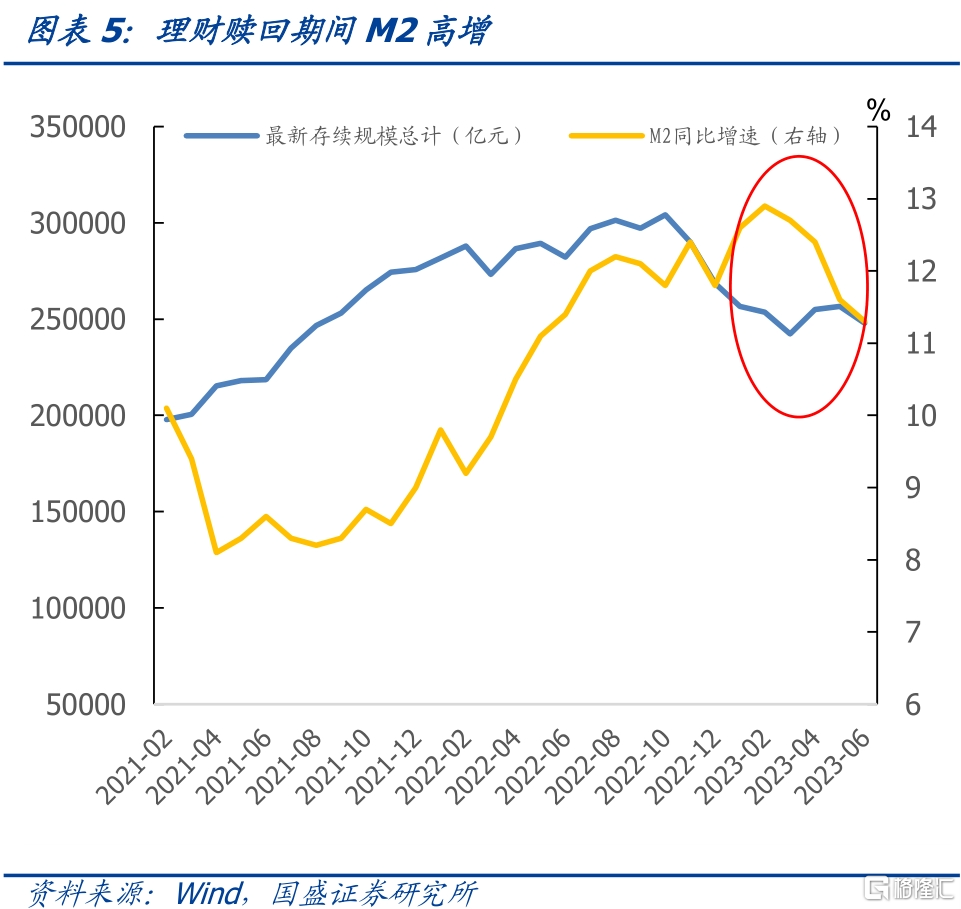

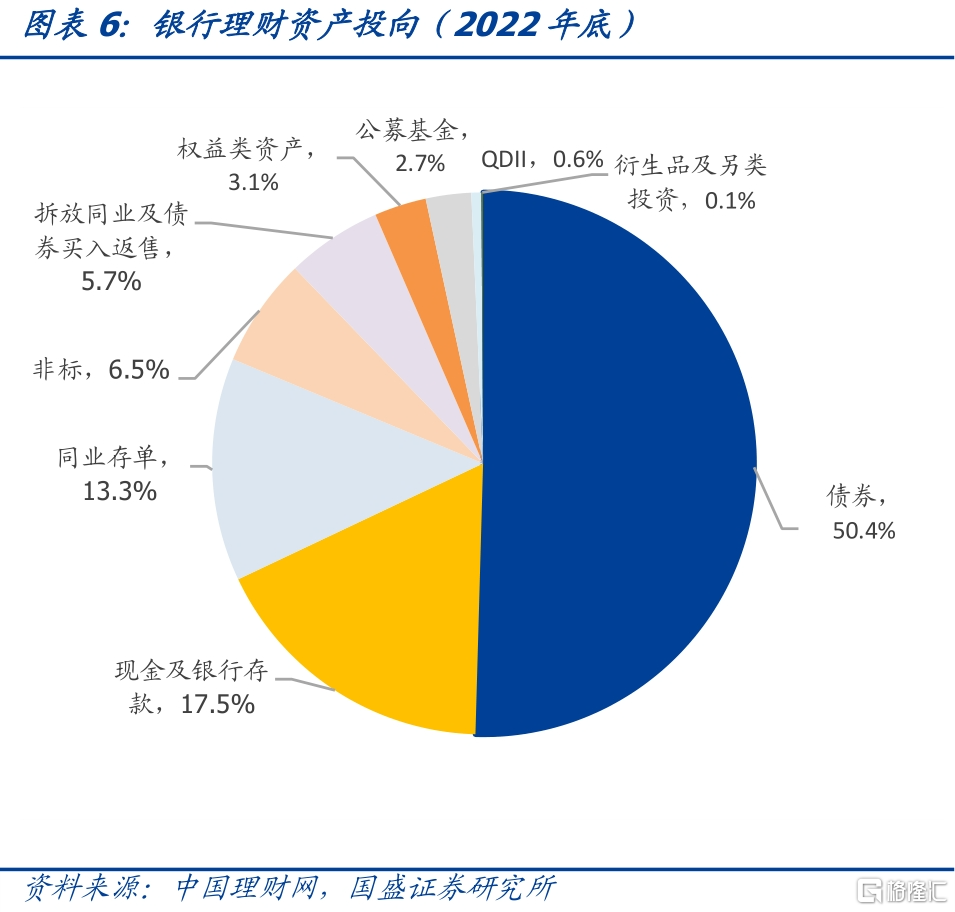

理財贖回推升M2增速的本質,是理財贖回後回流存款。根據中國理財網的數據,截至2022年底理財資產投向中債券佔比爲50.4%,其中絕大多數爲信用債,現金及存款佔比爲17.5%。同業往來中同業存單和拆放同業合計佔比19%,剩余投向包括非標(6.5%)、權益類資產(3.1%)和公募基金(2.7%)等。因爲理財投向多爲實體信用端產品,因而通過理財能夠實現信用創造,即增加社融,且在M2中不體現。例如理財產品購买企業發行信用債,企業發行信用所獲資金再用來購买理財,這個過程能夠增加社融但不增加M2,因而會導致社融增速和M2增速的不一致。而理財資金回流存款則能夠推升M2增速,但是對社融卻不一定產生推升作用。這正是去年四季度發生的情況。

2.3 社融與M2的差異歸因

而爲了將M2與社融匹配起來,我們需要借助存款類金融機構信貸收支表兩端,將各項存款用各類貸款等表示,具體爲各項存款=各項貸款+債券投資+股權及其他投資+外匯佔款-M0-金融債券。因而M2=(各項貸款+債券投資+股權及其他投資+外匯佔款)-(財政性存款+不納入廣義貨幣的存款+金融債券)。又因爲社融中主要項目有人民幣貸款、政府債券、企業債券、委托貸款、信托貸款以及未貼現銀行承兌匯票。

非銀不具備創造貨幣的能力,其創造社融的過程並不能創造M2,本質原因在於非銀購买債權類的資金來源就是一般存款本身。舉例來說居民購买的理財在認購信用債後雖然企業存款增加,但居民存款也會隨之下降,因而M2總量並不變。而銀行認購信用債時動用的是自己的儲備貨幣,這本質上來源於央行投放的基礎貨幣,在經過多輪循環後就能創造存款,其創造的倍數取決於貨幣乘數的大小,在此過程中既增加了社融,也增加了M2。如果銀行從非銀手中購买信用債,則M2會上升但社融不變,這相當於信用擴張的職能從非銀體系重新轉回到了銀行體系,因而M2會重新上升到與社融匹配的位置。

政府債券:銀行購买政府債券這一過程當然會全額增加社融,但對M2的影響並不直接,需要經過一系列流程。具體而言當銀行購买政府債時,雖然向實體釋放了存款,但全部歸入政府部門,財政存款增加對M2並沒有影響,需要等待財政產生了支出,這部分財政存款才會轉變爲一般存款從而導致M2增加。因此銀行購买政府債券會導致社融和M2同步增加,但M2變化更滯後,需要等待財政產生支出。如果非銀購买政府債券也會導致社融增加,但是如上文所述非銀不具備創造存款的職能,其用於認購政府債券的資金也來源於一般存款,這個過程將會導致一般存款(計入M2)下降,政府存款(不計入M2)上升,因而總體上M2下降。等到財政產生支出後M2才能恢復到之前水平。

總計而言,政府債券只要發行,社融必定增加。如果穿透後是由銀行認購,那么M2同步增加,只不過M2增加需要等待財政支出。如果穿透後由非銀認購,那么M2反而減少,需要等待財政支出後M2才能恢復到之前水平。因此政府債券如果由非銀認購,即使財政產生支出,M2也不會變化,而社融將會非對稱的增加。

外匯佔款:同樣是基礎貨幣的投放方式,OMO、MLF等只增加基礎貨幣,但不增加M2,但外匯佔款既增加基礎貨幣,也增加M2。如果從账本記錄的角度理解,OMO和MLF等主動投放工具是央行可以自主設立的,央行對銀行的資金運用反方向可以記錄爲銀行對央行的資金來源,因而存款類金融機構信貸收支表兩邊互相抵消並不記錄。但是外匯佔款則需要存款類機構把外匯凍結爲外匯儲備,離开了存款類機構體系,這對於存款類機構來講是一種純粹的資金運用,因此存款類金融機構信貸收支表的資金運用方會記錄“中央銀行外匯佔款”,這會導致M2的增加。從經濟活動的角度理解,出口部門從國外部門獲得外匯後就增加了存款,也即增加了M2。但是外幣存款在國內無法直接流通使用,需要向央行兌換爲人民幣,因而央行投放外匯佔款的過程,實際上也是對出口部門所創造的M2予以認可的過程。

金融債券:銀行互相之間持有的金融債券可以簡單的理解爲互相之間的拆借,在信貸收支表兩端軋差之後記錄爲0,因此不影響M2。但如果金融債券由非銀機構例如理財持有,則會導致M2下降,理財從居民部門吸收存款導致M2下降,用於購买金融債券後銀行體系負債端的存款就轉變爲了金融債券,而金融債券並不屬於M2,因而總體來看非銀持有金融債券會使得M2下降。

委托貸款、未貼現銀行承兌匯票、信托貸款:對於委托貸款和未貼現銀行承兌匯票,銀行並沒有實質上參與信貸投放的過程,因爲不涉及存款創造,但這種信貸投放也依賴於銀行等金融體系的背書,因此也算入社融。信托貸款如上文所述並不會導致M2變化,但會導致社融增加。

股權及其他投資:如上文所述,當非銀體系通過非標、理財、券商資管的形式向實體投放資金時,會導致社融增加,但由於其不具備存款創造功能,資金本質上也來源於一般存款,因此M2並不會變化。只有當銀行體系向非銀投放資金,非銀用這筆資金投向實體時才屬於真正的貨幣創造,此時M2與社融同步增加。但如果非銀體系拿到銀行體系投放的資金後並沒有投向實體,而是空轉在非銀金融體系內作爲非銀存款存在,那么M2會增加,但社融不會增加。

有可能導致社融與M2剪刀差擴大的:1)政府債發行中由非銀購买的部分;2)企業債券發行中由非銀購买的部分,如果非銀的資金來源於居民存款,那只能導致M2內部結構變化,但總量不變,而社融則會增加;3)委托貸款、信托貸款、股票融資、未貼現銀行承兌匯票;4)金融債券由非銀持有部分;

有可能導致社融與M2剪刀差縮小的:1)對非銀同業貸款,對非銀同業貸款會創造廣義貨幣,但並不屬於社融。2)外匯佔款,外匯佔款既創造基礎貨幣,也同步創造M2。3)財政支出,財政支出是政府向市場釋放流動性的過程。4)銀行購买的非標、券商資管等同業資產,但並未投向實體經濟。

當社融與M2增速剪刀差擴大的時候,說明實體融資需求偏強,銀行體系無法滿足實體融資需求,實體融資繞道影子銀行等渠道獲得資金,這往往會導致國債利率有向上的壓力。當社融與M2剪刀差縮小的時候,說明實體融資需求偏弱,銀行體系流動性依然滯留在非銀體系形成M2,這部分流動性往往會導致國債走強。

因而社融-M2剪刀差=(政府債非銀持有部分+企業債非銀持有部分+金融債非銀持有部分+委托貸款+信托貸款+股票融資+未貼現銀行承兌匯票)-(對非銀同業貸款+外匯佔款+銀行購买的同業資產未投向實業部分)。

因此,社融相對於M2更高的增長,往往體現爲表外的擴張,或央行通過外佔等投放資金規模的下降,而這往往在融資擴張時期,因而伴隨着利率的上升。而在表外收縮,央行資金投放增加時期,往往伴隨着融資的收縮,利率的下降。

3、近期社融M2增速差與利率背離的原因

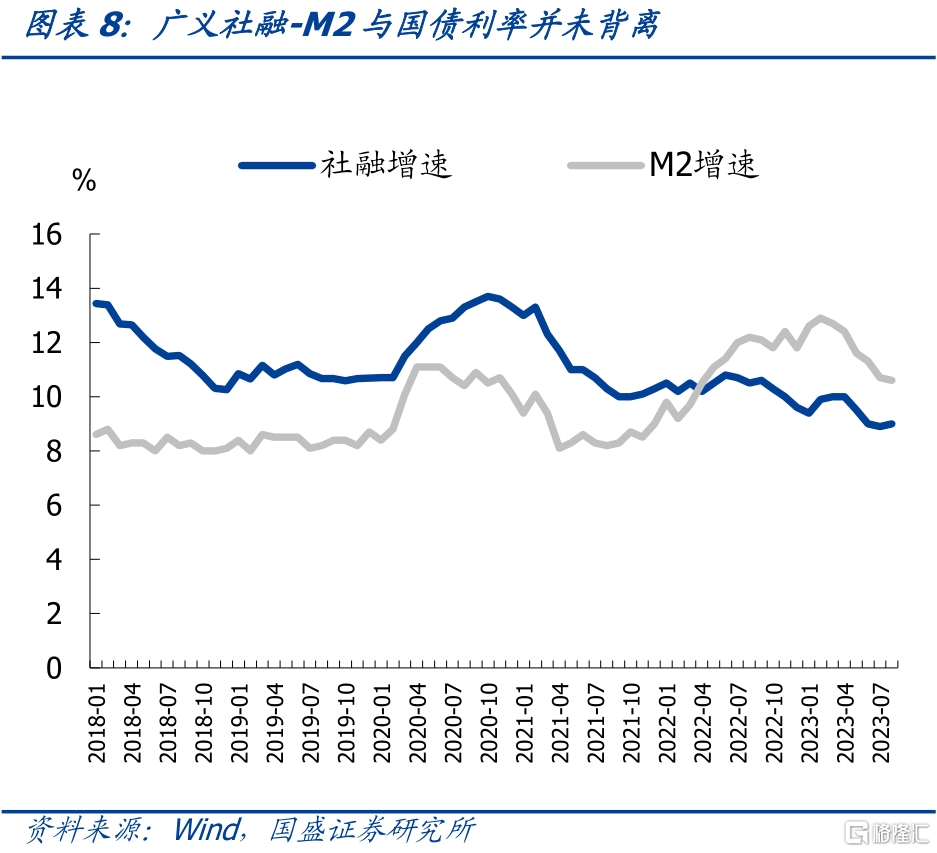

2022年4月开始社融與M2剪刀差开始轉負, M2增速持續上升而社融增速下滑。背後原因是去年理財贖回期間大量理財和貨基資金回表推升了存款規模,此時社融與M2的剪刀差並不能真實表徵實體融資需求的旺盛程度,兩者的背離更多是由於統計口徑差異導致的,因而2022年三季度开始剪刀差與國債利率走勢开始出現背離。而今年以來隨着理財贖回效應消退,部分存款重新轉爲理財,以及去年M2基數效應等因素,M2增速快速下滑,帶動社融與M2剪刀差快速反彈,這種剪刀差的變化也並不能真實反映出實體融資需求的變化,因此剪刀差與國債利率之間走勢依然背離。爲了完整反映出剪刀差與國債走勢的關系,我們需要構造出廣義的社融與M2剪刀差,並通過兩年復合增速的方法熨平基數的異常波動。

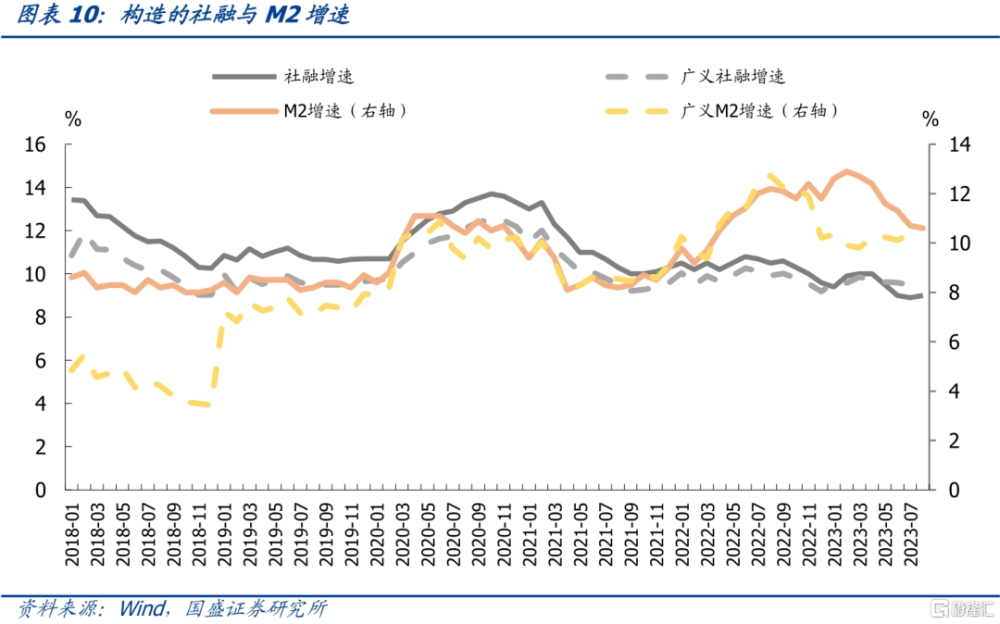

簡單處理,如果把表外擴張也納入M2中構造廣義M2,也即M2+貨幣基金+理財。把外匯佔款與M0也納入社融中,也即社融+外佔。那么社融與M2的對等關系將會變爲M2+貨基+理財≈社融+外匯佔款+M0,而兩者之間的剪刀差也將變爲(社融+外佔+M0)-(M2+貨基+理財)。構造後的廣義社融與社融之間的差距並不是很大,但是廣義M2與M2在去年三季度則有較大差距,主要原因是理財和貨基的贖回後形成存款,導致去年M2高增,但如果將理財和貨幣納入M2考慮,則廣義M2增速非但沒有上升,反而是下降的。

構造後的社融M2剪刀差走勢也並沒有背離。由於2022年的極端基數效應,我們對2023年的增速採取兩年復合增速進行處理,發現2023年以來廣義社融與廣義M2的剪刀差依然保持一致下行的趨勢,並沒有出現趨勢性背離。

4、對未來的展望——4季度債市震蕩

我們使用上述分析框架,通過預測廣義社融和廣義M2走勢,來根據兩者增速差預測債市走勢。

由於我們構造的廣義社融包括官方口徑社融和外匯佔款,廣義M2包含官方口徑M2、理財和貨基,因而,我們分別對這幾項進行預測,然後來判斷廣義社融和M2增速差走勢。

對於年內官方口徑社融,我們通過對社融各分項的預測進行預判,假定9月人民幣貸款較去年同期月均同比多增1500億元,10-12月同比少增1500億元,主要是考慮到10-12月特殊再融資債發行對貸款產生置換作用。政府債券根據年度政府債券新發計劃進行估算,假定10-12月每月特殊再融資債發行5000億元。同樣考慮到再融資債置換影響,假定10-12月企業債券淨融資爲-500億元。其余部分假定與去年同期相同。預測結果顯示到今年末,官方社融增速將從8月末的9.0%小幅提升至9.2%左右。而外匯佔款假定9-12月同比變化幅度與6-8月均值相同,進行預測。廣義社融增速將從今年8月9.4%左右的水平小幅放緩至12月的9.2%左右。

同樣,對於廣義M2增速,我們分別通過對官方M2、理財以及貨基規模變化進行預測。官方M2增速假定9-10月兩年復合同比增速與8月相同,進行外推。貨幣基金同樣假定9-12月同比變化幅度與6-8月均值相同,進行預測。而考慮到理財規模的恢復,我們假定到年末理財規模回升至27.5萬億左右,進行預測。從預測結果來看,廣義M2增速將從今年8月10.4%左右的水平小幅放緩至12月10.2%。

廣義社融和廣義M2在未來幾個月均呈現出同比增速小幅放緩的情況,意味着廣義社融和廣義M2增速差將保持相對穩定,兩者差年末-1.0%的水平與8月末基本持平。這意味着從社融和M2增速差來看,4季度債市將維持震蕩市,並無明確的方向。這與當前市場環境較爲一致。考慮到經過9月調整之後,當前利率已經上升至較高水平,在金融體系負債端成本下降約束之下,利率繼續上升空間有限。但隨着政策發力,對政府債券供給增加的擔憂,以及臨近年末機構配置意愿的下降,債市繼續走強空間同樣受限。我們預計債市4季度將總體震蕩,10年國債有望在2.55%-2.7%區間運行,目前較爲接近區間上沿,因而有配置價值。

風險提示:

構建不合理:廣義社融和M2構建假設不合理,與實際有偏差;

穩增長超預期:穩增長超預期會推升社融增速,引發債市調整。

注:本文節選自國盛證券研究所於2023年10月12日發布的研報《社融與M2增速差,還能反應利率走勢嗎?》;楊業偉 S0680520050001 、趙增輝S0680522070005

標題:社融與 M2 增速差,還能反應利率走勢嗎?

地址:https://www.iknowplus.com/post/42826.html