中信明明:境內信用債收益率震蕩,美元債行情漸起

核心觀點

美國各項經濟指標仍表現強勁,市場對於美聯儲緊縮貨幣政策預期也再次升溫。今年三季度以來,中資美元債收益率跟隨美債利率持續上行。9月美聯儲暫停加息,多位官員表示此輪加息接近尾聲,但在美國經濟基本面持續表現韌性的背後,中資美元債的收益率走勢又將何去何從?反觀境內信用債,隨着9月一系列穩增長政策呈調整態勢,站在四季度伊始,如何理解核心板塊(城投、地產、銀行、AMC等)境內外債券的性價比情況,未來各類中資美元債又將如何表現,本文將做一一闡述。

中資美元債收益率仍居高位。9月美聯儲議息會議宣布維持聯邦基金目標利率不變,符合市場預期;梅斯特、博斯蒂克等官員的講話預示美聯儲仍將維持緊縮貨幣政策。

受此影響,市場對於美聯儲緊縮貨幣政策預期升溫,中資美元債收益率隨美債利率上行。分等級看,9月投資級美元債指數見頂回落,但2023年以來整體仍保持正收益,共計上漲2.14%;高收益美元債指數先升後降,2023年以來共計下降18.43%;分行業看,9月以來城投與金融美元債收益率均略有上行,指數維持上漲趨勢,年初以來分別上漲5.13%和3.66%;房地產美元債指數呈下降趨勢,收益率保持上行。

淨融資規模仍較弱。2023年前三季度,中資美元債累計發行規模爲683.29億美元,同比下降33.96%;累計到期規模爲1463.45億美元,同比下降18.91%;累計淨融資規模共計-780.16億美元,淨融資缺口同比擴大1.32%。在美債利率高位運行的背景下,我們預計四季度中資美元債發行端或難以出現同比高增的情況,但由於到期規模同比下降,淨融資缺口或繼續維持收斂趨勢。具體分行業看:城投、地產、金融三大行業淨融資均呈淨流出態勢,分別爲-65.65億美元、-365.15億美元、-92.78億美元,其中地產與金融美元債淨融資缺口分別同比收斂4.37%和70.66%。

違約規模邊際反彈。2023年前三季度共有30筆中資美元債違約(含展期),規模合計118.53億美元,同比下降60.45%。2022年9月後中資美元債違約數量與規模隨到期量下降而降低,2023年7月後違約數量與規模邊際反彈。從違約類型看,2023年以來違約的中資美元債以實質違約爲主,共有12筆美元債展期,規模合計爲46.64億美元,佔今年以來違約美元債規模的39.35%,其中10月共有8筆混合所有制房企美元債展期,規模達33.49億美元。從行業角度看,2023年以來美元債違約主體均爲地產企業,其中民營房企違約規模佔比爲25.64%,混合所有制房企佔比爲74.36%。

中資美元債性價比優勢凸顯。我們從中資美元債的核心板塊(城投、地產、銀行、AMC)探討境內外信用債的性價比對比情況。

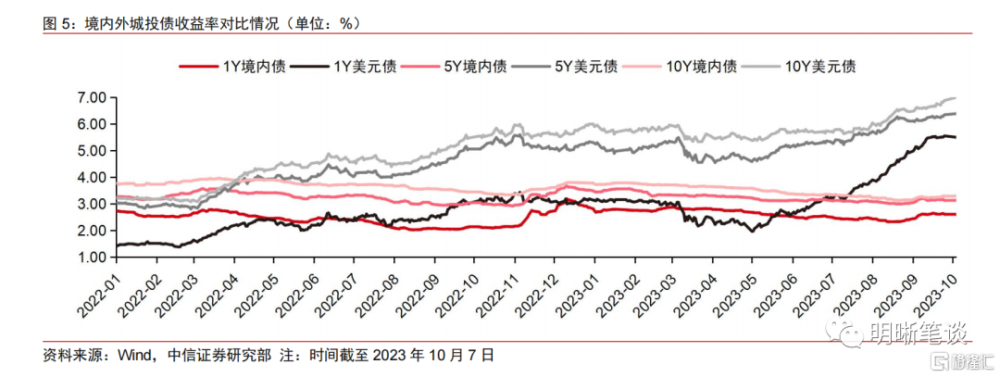

對於城投債:2023年6月以來境內外城投債利差快速走闊,截至10月7日,1年期、5年期、10年期境內外城投債利差分別爲290.29bps、325.30bps、370.85bps,城投美元債性價比較高;

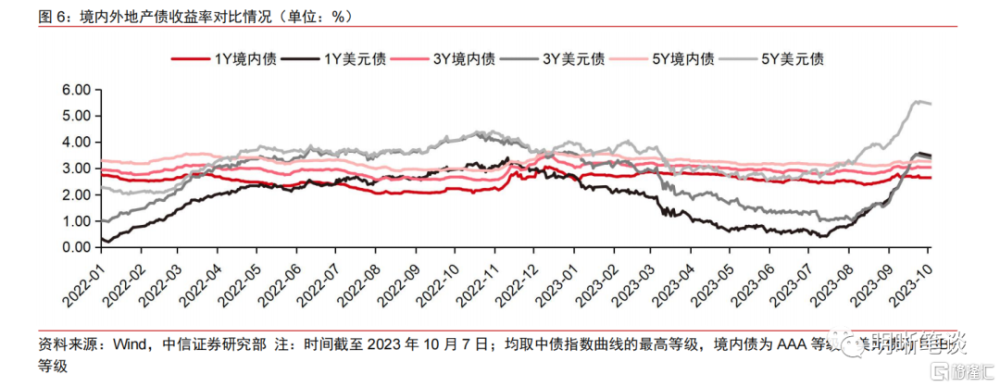

對於地產債:雖然地產美元債收益率高於境內地產債,但利差相對較薄,1年期與3年期分別爲76.08bps與46.19bps,考慮到輿情引起估值波動風險與匯率波動風險,地產美元債的性價比優勢較不突出;

對於銀行債:銀行美元債期限利差較爲接近,其中3年期銀行美元債收益率略高於5年期,與境內債相比,3年期銀行美元債利差更大,性價比優勢更明顯;

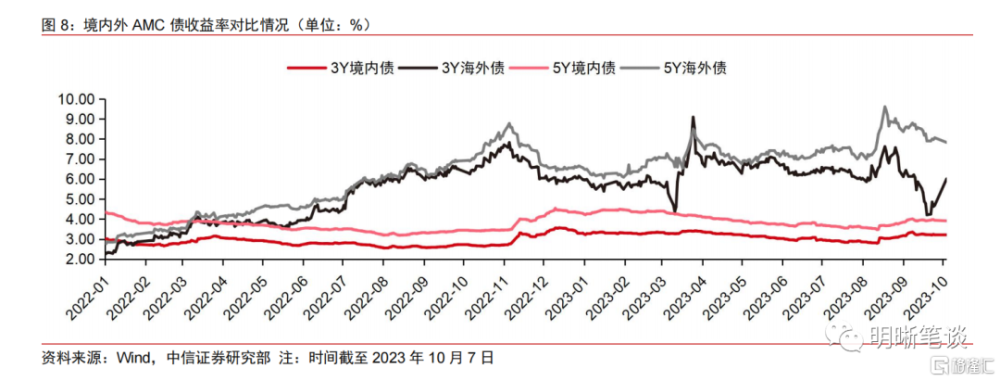

對於AMC債:存量境內外AMC債券主體屬性一致,信用資質趨同,其中AMC美元債收益率高於境內債,且期限利差保持更大,長端AMC美元債更具性價比優勢。

短期內仍有風險擾動。短期內中資美元債的主要風險仍在於市場對美聯儲的貨幣政策預期與人民幣匯率波動情況

。美聯儲貨幣政策預期方面,雖然我們預期11月美聯儲繼續加息的概率不大,但美債利率或保持在高位運行,同時在市場對於緊縮貨幣政策不斷博弈的過程中,短期內美債利率仍然存在波動的可能;另一方面,若地緣政治風險超預期,投資者避險情緒的升溫也可能對美債利率形成擾動。

人民幣匯率方面,對中資美元債收益的影響主要來源於直接的匯兌損益和間接影響供需格局產生的波動。匯兌損益方面,近期人民幣匯率逐步企穩,但短期內匯率修復動力仍有待觀察,對於中資美元債的直接匯兌損益影響有限;供需方面,由於美債利率仍處於高位運行,中資主體融資成本仍較高,我們預計中資美元債供給端維持較弱態勢,出現因供給衝擊引起收益率大幅上行的可能性較低。

不同板塊可動態布局。對於城投債:受5月以來城投輿情影響,部分債務壓力較大的區域的存量美元債估值上行,而在新一輪化債背景下,此類地區的債務壓力料將得到顯著緩解,提振城投市場的信心,存量的城投美元債收益率處於高位,可博弈積極化債區域困境反轉的機會;

對於地產債:雖然當前部分房企輿情仍在發酵,但在政策呵護下信用風險傳染至未出險房企的概率較低,存量的地產美元債中未出險民營房企與地方國有企業的估值收益率均處於較高水平,可關注此類主體的布局機會;

對於銀行債:海外國有大行AT1美元債收益率較高,性價比優勢更明顯。同時國有行資本充足率較高,信用資質較優,出現如瑞信AT1減記的極端風險概率較低;

對於AMC債:新一輪化債背景下,AMC公司積極參與地方化債,其業務有望迎來拓展機會,提升信用資質,而AMC美元債因其收益率更高,具有較充分的下行空間,性價比較高。

風險因素:美聯儲政策超預期;美國宏觀經濟指標超預期;外債監管政策收緊;個別信用事件衝擊美元債等。

中資美元債收益率仍局高位

美聯儲緊縮預期未消散

美聯儲暫停加息符合預期,但美債利率的高位運行或維持更長時間。9月美聯儲議息會議宣布維持聯邦基金目標利率在5.25%-5.50%不變,符合市場預期,但最新公布的點陣圖顯示2024年美聯儲政策利率預測水平的中位數爲5.0%-5.25%,高於6月預測水平中位數4.50%-4.75%共計50bps。近期美聯儲梅斯特、博斯蒂克等官員的講話預示美聯儲仍將維持緊縮貨幣政策。受此影響,市場對於美債利率維持更長時間的預期升溫,10年期美國國債利率快速上升突破4.40%行至4.80%左右水平。

9月美國經濟數據顯示經濟韌性仍存。9月美國經濟數據表現強勁,顯示美國經濟增長韌性仍存。9月美國ISM制造業指數錄得49.00,較8月的47.60繼續維持反彈趨勢。就業方面,9月季調新增非農就業人口數量爲33.6萬人,高於市場預期的17.0萬人。

中資美元債收益率調整

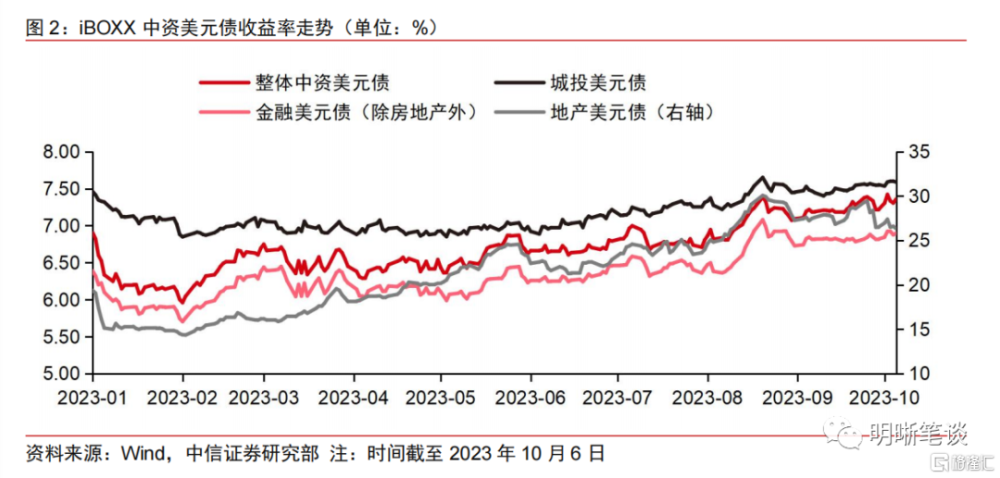

受美債利率調整影響,9月以來中資美元債收益率上行。受美聯儲緊縮貨幣政策預期升溫與美國國債利率快速上升影響,以iBOXX中資美元債指數收益率走勢代表整體中資美元債收益率,9月以來,中資美元債收益率略有上行,由9月1日的7.09%升至10月6日的7.36%,截至2023年10月6日,2023年iBOXX中資美元債指數下跌0.48%。分等級看,9月投資級美元債指數見頂回落,但2023年(截至10月6日)整體仍保持正收益,共計上漲2.14%;9月以來高收益美元債指數先升後降,2023年(截至10月6日)共計下降18.43%。

城投與金融美元債指數全年維持正收益。分行業看,9月以來城投與金融美元債收益率均略有上行,全年指數維持上漲趨勢,2023年(截至10月26日)分別上漲5.13%和3.66%;房地產美元債指數全年呈下降趨勢,收益率保持上行。

淨融資規模仍較弱

淨融資規模同比微降

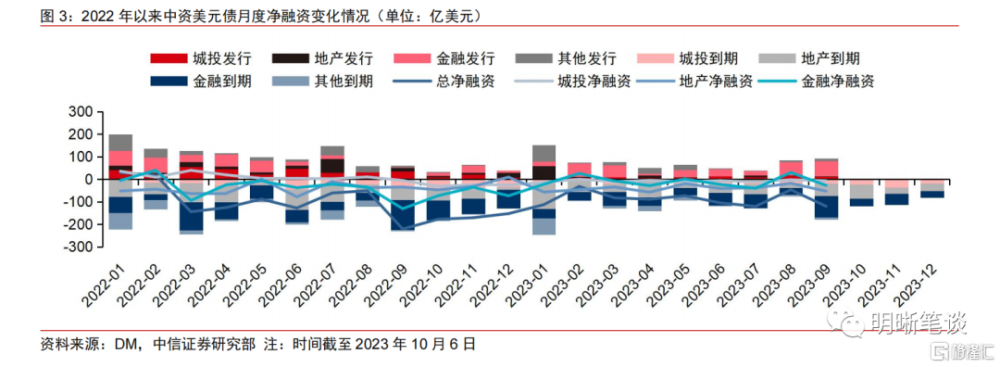

發行規模與到期規模均同比下降,中資美元債累計淨融資缺口同比擴大。2023年1-9月,中資美元債累計發行規模爲683.29億美元,同比下降33.96%;累計到期規模爲1463.45億美元,同比下降18.91%;累計淨融資規模共計-780.16億美元,淨融資缺口同比擴大1.32%,主要受2023年1-7月中資美元債發行規模偏弱與到期量增長等因素拖累,8月以來發行規模同比增長帶動中資美元債月度淨融資缺口邊際收縮。在美債利率高位運行的背景下,我們預計四季度中資美元債發行端或難以出現同比高增的情況,但由於到期規模同比下降,淨融資缺口或繼續維持收斂趨勢。具體分行業看:

2023年1-9月,城投、地產、金融三大行業淨融資均呈淨流出態勢,分別爲-65.65億美元、-365.15億美元、-92.78億美元,其中地產與金融美元債淨融資缺口分別同比收斂4.37%和70.66%。發行端角度,城投與地產發行規模分別同比下降-74.96%和-47.65%,金融業是2023年發行中資美元債主要行業,共計發行355.91億美元,同比增長17.82%;到期規模角度,城投、地產、金融美元債到期規模分別同比下降29.95%、17.21%、27.43%,其中地產與金融到期規模較大,分別爲449.41億美元與448.69億美元。

違約規模邊際反彈

2023年6月以來中資美元債違約規模與數量環比增長。2023年1-9月共有30筆中資美元債違約(含展期),規模合計118.53億美元,同比下降60.45%。2022年9月後中資美元債違約數量與規模隨到期量下降而降低,2023年7月後違約數量與規模邊際反彈。從違約類型看,2023年以來違約的中資美元債以實質違約爲主,共有12筆美元債展期,規模合計爲46.64億美元,佔今年以來違約美元債規模的39.35%,其中10月共有8筆混合所有制房企美元債展期,規模達33.49億美元。從行業角度看,2023年以來美元債違約主體均爲地產企業,其中民營房企違約規模佔比爲25.64%,混合所有制房企佔比爲74.36%。

中資美元債性價比優勢凸顯

我們從中資美元債的核心板塊(城投、地產、銀行、AMC)探討境內外信用債的性價比對比情況。

城投美元債期限利差與等級利差收窄,與境內債利差擴大。以1年期A等級城投美元債收益率代表整體城投美元債走勢,2023年5月以來,城投美元債收益率呈上行趨勢,9月20日後隨着市場對於化債政策預期的升溫,城投美元債收益率企穩。分等級看,高等級城投美元債上行幅度較大,引起等級利差收窄;分期限看,短端城投美元債收益率受美聯儲加息行爲影響更大,上行幅度大於中長端收益率,城投美元債的期限利差收窄。與境內城投債相比,2023年6月以來境內外城投債利差快速走闊,截至10月7日,1年期、5年期、10年期境內外城投債利差(取中債估值曲线境內城投債最高等級AAA與城投美元債最高等級A)分別爲290.29bps、325.30bps、370.85bps,城投美元債性價比較高。

與境內地產債相比地產美元債性價比優勢較不突出。以1年期BBB+等級地產美元債收益率(中債地產美元債指數曲线最高等級)代表地產美元債走勢,2023年7月後地產美元債收益率由低點反彈,分等級看,雖然8月以來部分房企輿情發酵,但不同等級地產美元債收益率走勢趨同,等級利差保持穩定;分期限看,2023年8月以來1-3年的期限利差收斂,與5年期之間的期限利差保持穩定。截至2023年10月7日,雖然地產美元債收益率高於境內地產債,但利差相對較薄,1年期與3年期分別爲76.08bps與46.19bps,考慮到輿情引起估值波動風險與匯率波動風險,地產美元債的性價比優勢較不突出。

銀行美元債期限利差較窄,短端更有性價比優勢。2023年以來銀行美元債平均收益率呈上行趨勢,與境內銀行債不同期限收益率分層的情況不同,銀行美元債期限利差較爲接近,其中3年期銀行美元債收益率略高於5年期,主要爲5年期銀行美元債的發行主體均爲國有銀行,信用資質更優。與境內債相比,3年期銀行美元債利差更大,性價比優勢更明顯。

AMC境內外債收益率差異較大,美元債性價比突出。2023年8月以來AMC美元債收益率整體走勢略有分化,3年期收益率下行至低位後反彈,5年期保持下行趨勢,主要爲存量AMC美元債數量較少,收益率均值易受部分主體收益率走勢的影響出現較大波動。存量境內外AMC債券主體屬性一致,信用資質趨同,其中AMC美元債收益率高於境內債,且期限利差保持更大,長端AMC美元債更具性價比優勢。

中資美元債迎來布局機會

短期內仍有風險擾動

市場對於美聯儲的貨幣政策預期擾動美債利率。9月美國CPI同比增長3.7%,環比增長0.4%,略高於市場預期。美國經濟景氣度表現出較強韌性,市場對於美聯儲保持緊縮貨幣政策的預期升溫,雖然我們預期11月美聯儲繼續加息的概率不大,但美債利率或保持在高位運行,同時在市場對於緊縮貨幣政策不斷博弈的過程中,短期內美債利率仍然存在波動的可能。另一方面,若地緣政治風險超預期,投資者避險情緒的升溫也可能對美債利率形成擾動。

人民幣匯率企穩,影響中資美元債匯兌損益與供需格局。2023年9月以來得益於一系列穩增長政策,人民幣匯率呈企穩態勢。匯率波動對中資美元債收益的影響主要來源於直接的匯兌損益和間接影響供需格局產生的波動。匯兌損益方面,隨着寬地產與地方化債的循序落地,人民幣匯率逐步企穩,但短期內匯率修復動力仍有待觀察,對於中資美元債的直接匯兌損益影響有限;供需方面,由於美債利率仍處於高位運行,中資主體融資成本仍較高,我們預計中資美元債供給端維持較弱態勢,出現因供給衝擊引起收益率大幅上行的可能性較低。

不同板塊可動態布局

城投領域把握化債背景下部分區域的困境反轉機會。隨着9月末內蒙古發行特殊再融資債用以償還存量債務,2023年新一輪特殊再融資債拉开序幕。受5月以來城投輿情影響,部分債務壓力較大的區域的存量美元債估值上行,而在新一輪化債背景下,此類地區的債務壓力料將得到顯著緩解,提振城投市場的信心。存量的城投美元債收益率處於高位,可博弈積極化債區域困境反轉的機會。

地產領域關注政策呵護下未出險的國民企布局機會。9月以來得益於政策支持與“金九銀十”旺季來臨,房地產銷售數據環比回暖,預示行業基本面修復,但其修復的可持續性仍有待驗證。同時在城中村改造尚未落地的背景下,寬地產政策仍有發力空間,可進一步促進行業基本面修復與提振市場信心。雖然當前部分房企輿情仍在發酵,但在政策呵護下信用風險傳染至未出險房企的概率較低,存量的地產美元債中未出險民營房企與地方國有企業的估值收益率均處於較高水平,可關注此類主體的布局機會。

關注國有大行AT1的配置機會。雖然經歷9月的調整後境內的銀行二永債利差已處於歷史40%以上的水平,性價比優勢已凸顯,但海外國有大行AT1美元債收益率較高,性價比優勢更明顯。同時國有行資本充足率較高,信用資質較優,出現如瑞信AT1減記的極端風險概率較低。

AMC美元債性價比較高。存量的AMC境內外債券數量均較少,發行主體均以四大資產管理公司爲主,其中AMC美元債收益率高於境內債。在新一輪化債背景下,AMC公司積極參與地方化債,其業務有望迎來拓展機會,提升信用資質,而AMC美元債因其收益率更高,具有較充分的下行空間,性價比較高。

風險因素

美聯儲政策超預期;美國宏觀經濟指標超預期;外債監管政策收緊;個別信用事件衝擊美元債等。

注:本文節選自中信證券研究部已於2023年10月17日發布的《債市啓明系列20231017—境內信用債收益率震蕩,美元債行情漸起》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:中信明明:境內信用債收益率震蕩,美元債行情漸起

地址:https://www.iknowplus.com/post/42817.html