半夏投資再發聲:A股大概率有5年一遇級別行情,商品、債市暫時沒有明顯機會

李蓓掌舵的半夏投資在最新的月報中表示,基於此前一如既往的框架,無論中長期,還是中短期當前都應該看好中國股市,當前是中長期和中短期共振的底部,而不僅僅是小周期底部,將來的這一輪中國股市牛市行情的級別,是會超過過去的2、3輪小牛市,大概率超越5年一遇的級別,可能是10年甚至20年一遇的級別。

此外,對於債券和商品市場,其認爲,暫時沒有明顯的趨勢,也就是沒什么機會。

9月經濟和企業利潤表現符合預期,但市場走勢弱於預期

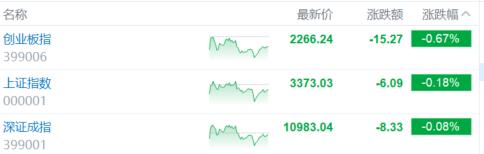

半夏投資最新月報首先對近期經濟和市場表現做了回顧,報告指出,9月經濟和企業利潤的表現符合預期,但市場走勢弱於預期。滬深300 指數先漲後跌,全月下跌超過 2%,繼續創出新低。

半夏宏觀對衝平均持有70%多的股票多頭持倉,全月合計下跌超過2%,與滬深300指數相當。

直接來看最大的賣出力量還是外資,(北向-南向)繼8月流出1000多億後9月全月繼續流出800多億。

最近幾天美聯儲官員的態度發生了明顯變化。美元指數和美債利率的確在10月5號左右見頂回落,美股和港股都有所反彈,走勢強於A股,但北向依然在持續賣出,非常穩定的每天賣幾十億。唯有A股的滬深300還在創新低。

月報指出,現在看,大概率是有一些長线的,決策周期很長,規模特別大的外資機構幾個月前已經做出決策清倉A股,因爲體量太大,所以需要每天賣幾十億,持續賣一段時間。

如果是這種情況,無論短期美國發生什么,中國發生什么,無論監管多么努力,上市公司多么努力。北向每天賣幾十億這種情況,都是改變不了的,只有靠時間來消化,需要等到他們賣完。

這種情況,正統的三因子模型失效。在去年政策不友好,盈利下行,市場總體風險偏好下行的時候,他們沒有及時作出離場決策。而如今無論政策還是盈利還是制度環境,都已經反轉了,他們的行爲在慣性中,還未能逆轉。

5年前,A 股市場是沒有這一類參與主體的,市場對三因子變化的反應快。如今有了這一類主體,反應就會變慢。跟過去的經驗出現一些時間上的偏差。

對於這種情況,李蓓月報認爲並不需要恐慌和害怕,反而是機會。

中國經濟的地產大周期出清基本完成

報告指出,分析框架上,中長期看經濟周期位置,中短期看三因子模型,從未改變。

從中長期看,中國經濟的地產大周期出清基本完成,全球產能投資上升大周期剛起來2年,本輪產業升級中國是相對成功的,新能源,汽車,機械,化工等,在國際上處於相對優勢的位置,比歐洲和日韓的情況要更好,產業角度未來 10 年看好。

從中短期看,中國利率在全球主要國家中最低,社融企穩回升,企業盈利回升,風險偏好位於歷史最低點附近,也是最好的买點。

A股大概率有5年一遇行情

債市和商品不存在明顯機會與趨勢

基於一如既往的框架,月報指出,無論中長期,還是中短期當前都應該看好中國股市。而且,因爲當前是中長期和中短期共振的底部,而不僅僅是小周期底部,將來的這一輪中國股市牛市行情的級別,是會超過過去的 2,3輪小牛市的,大概率超越5年一遇的級別,可能是 10 年甚至 20 年一遇的級別。

對於債券市場,李蓓月報認爲短期沒有大的矛盾,暫時沒有明顯的趨勢。也就是沒什么機會。

對於商品市場,其認爲,因爲中美周期不共振,後續美國衰退中國復蘇,需求端也形不成共振合力,暫時也沒有明顯的總體性的趨勢性行情。

標題:半夏投資再發聲:A股大概率有5年一遇級別行情,商品、債市暫時沒有明顯機會

地址:https://www.iknowplus.com/post/42599.html