“變盤”的前夜?

事件

9 月以來,國內經濟積極信號正在積累,但 A 股仍在“底部蓄勢”。壓制市場信心的“症結”、後續潛在的變化?本文分析,可供參考。

10 月展望,“變盤”的前夜?

9 月海外市場變化?美債收益率快速上行,風險資產普遍承壓

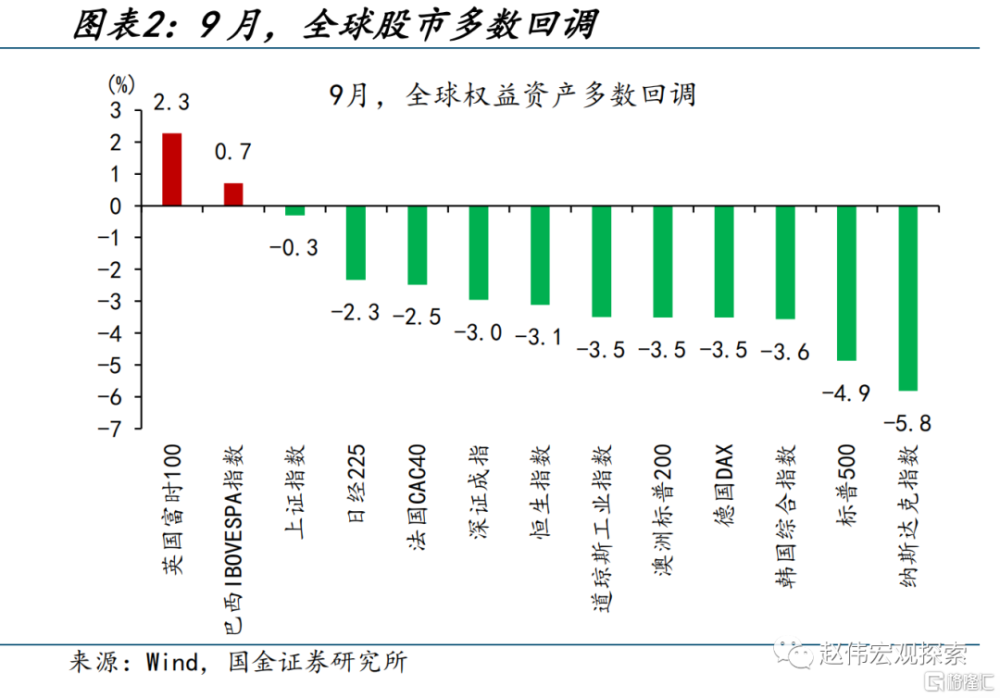

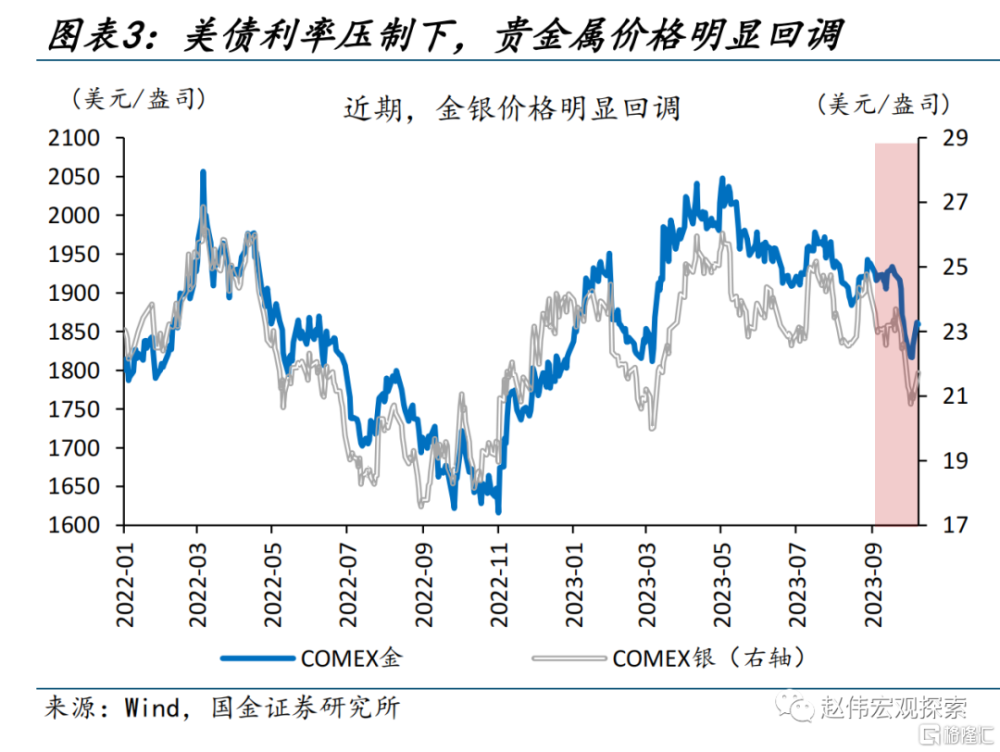

9月,美債收益率快速飆升對風險資產的壓制,再度成爲海外市場的主线邏輯。截至9月27日,2Y、10Y美債利率一度上破5.1%、4.6%,均刷新2007年以來的新高。海外股票市場多數調整,其中標普500、納指9月分別下跌4.9%、5.8%。商品資產明顯承壓,其中貴金屬尤爲明顯,COMEX黃金9月大跌4.7%至1847美元/盎司。

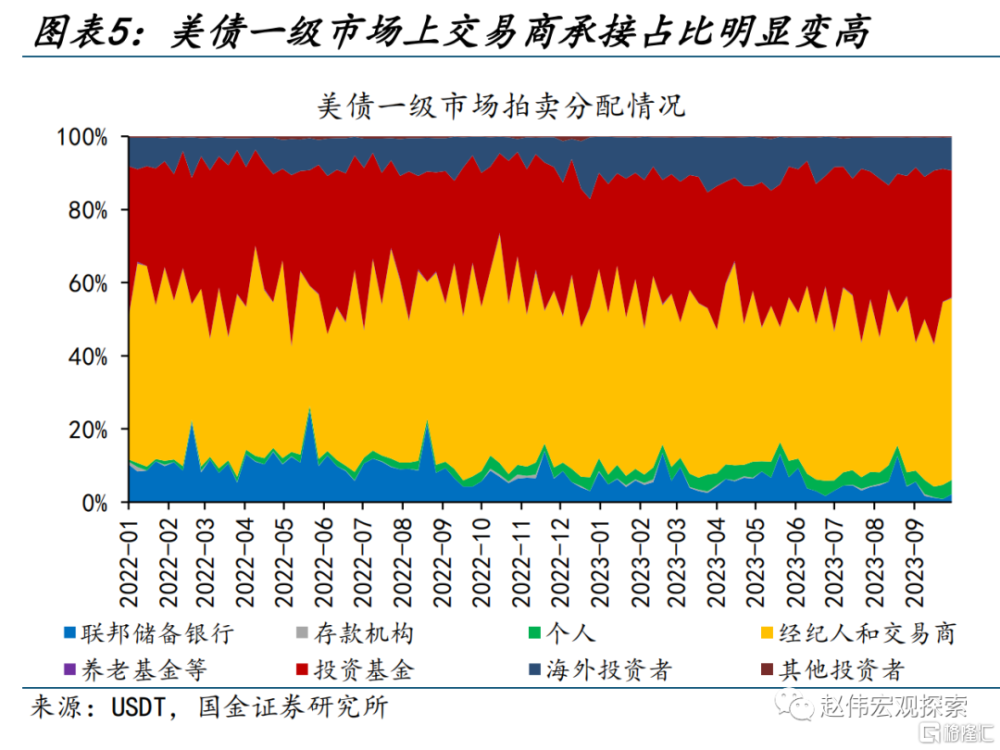

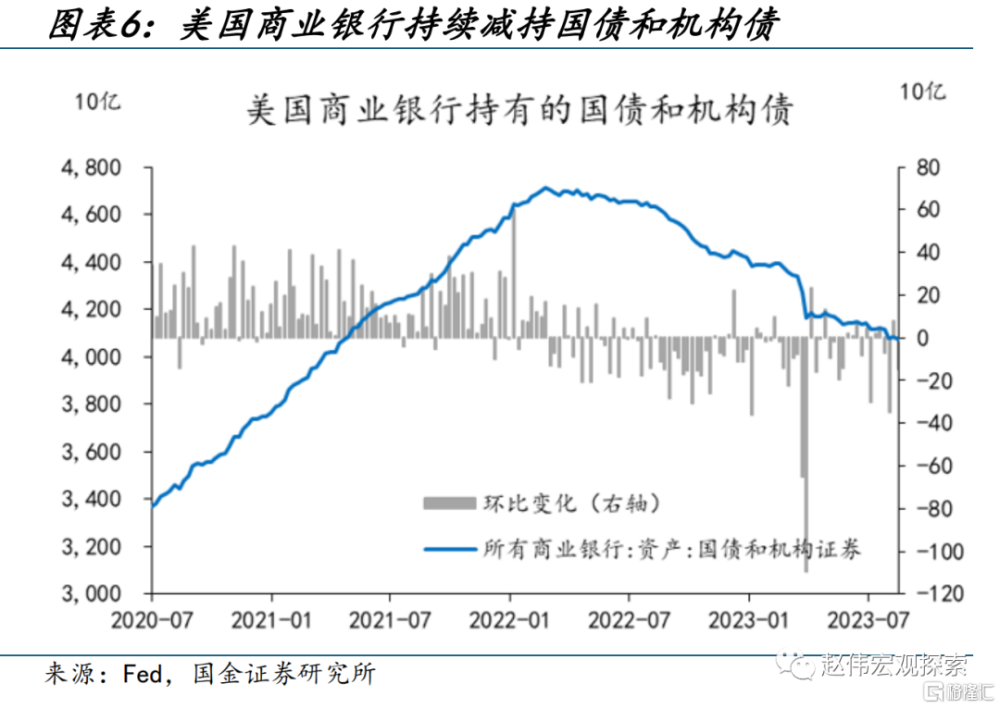

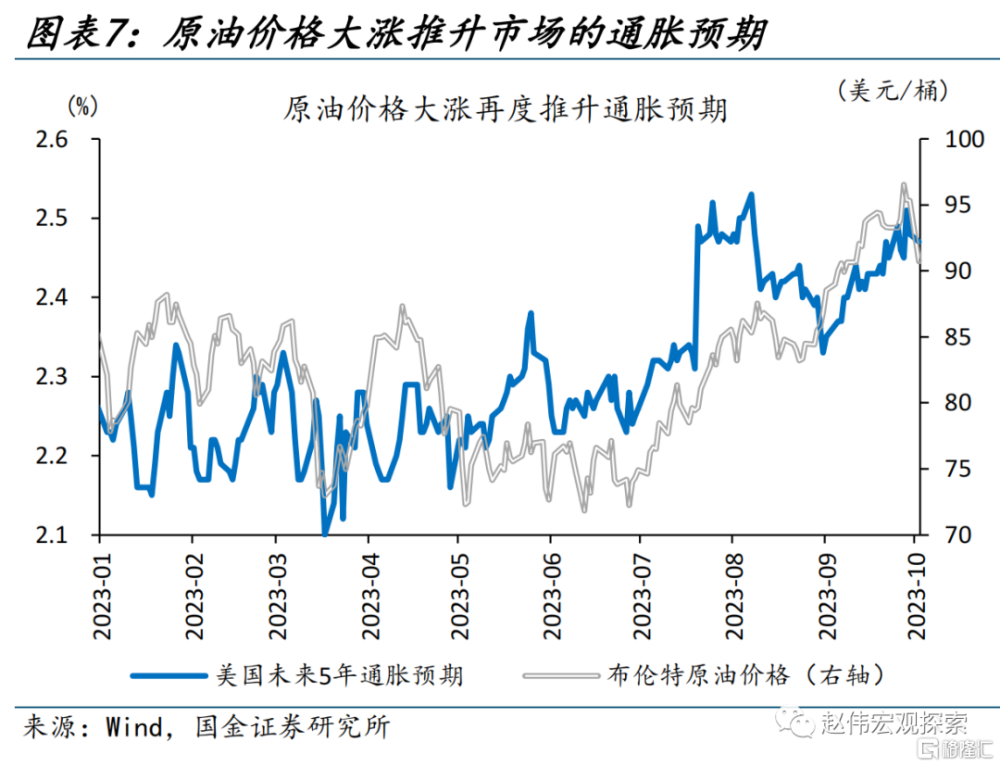

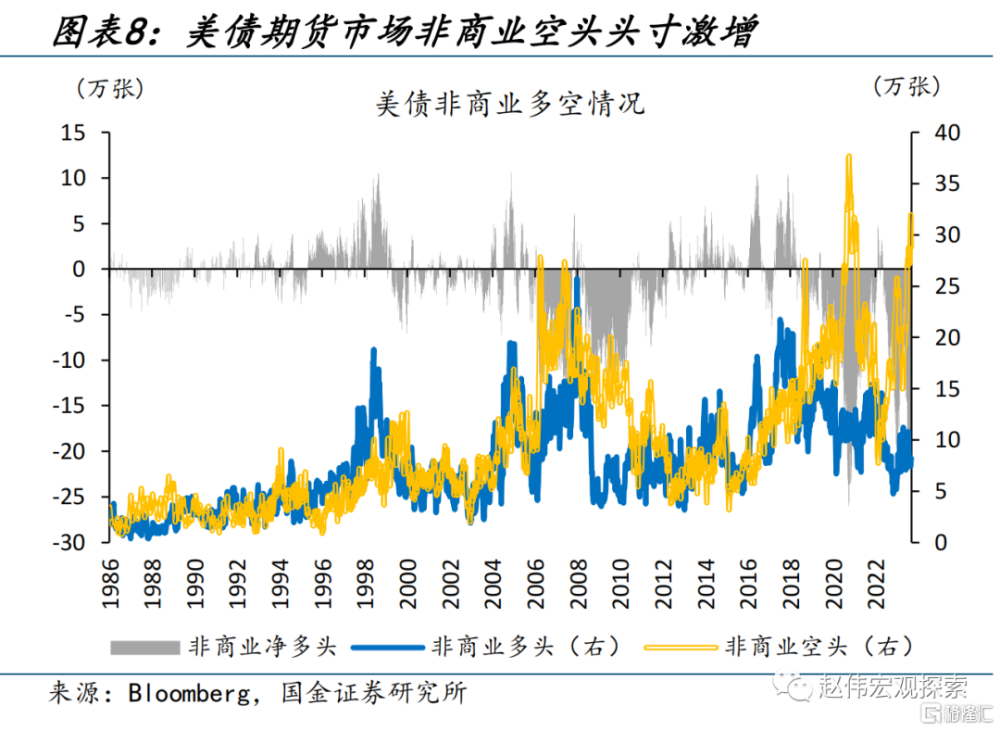

本輪美債收益率的攀升,主因供求關系惡化、通脹預期回升與交易行爲擾動。第一,美債的供求關系繼續惡化,9月一級市場的美債拍賣中,一級交易商被動承接的比例由35%升至50%。第二,油價上漲引發市場對通脹的擔憂,美國5年通脹預期由2.33%升至2.51%。第三,交易端美債空頭的快速增加,非商業空頭持倉已增至歷史99%的分位水平。

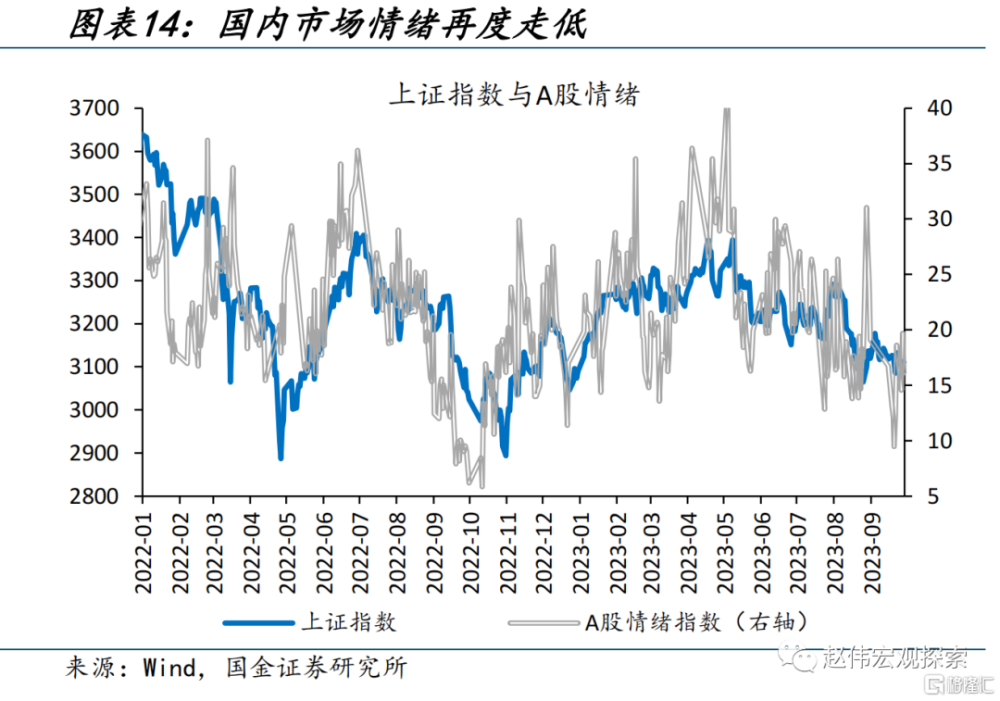

9 月國內市場焦點?外部衝擊疊加地產銷售疲軟,市場情緒再度走低

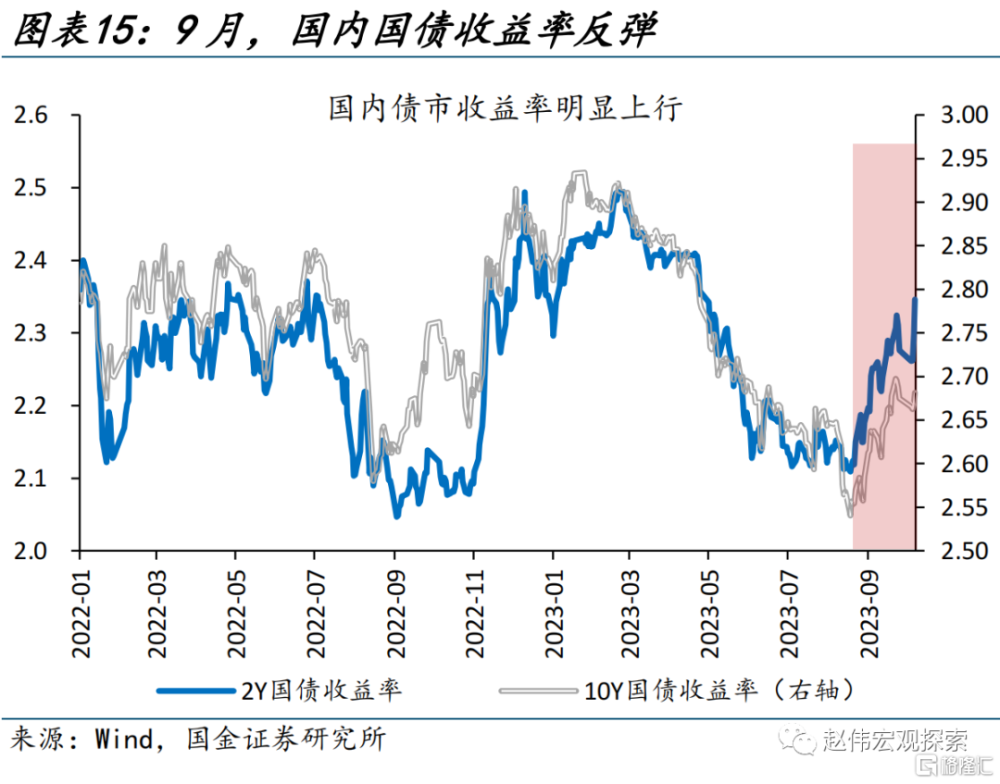

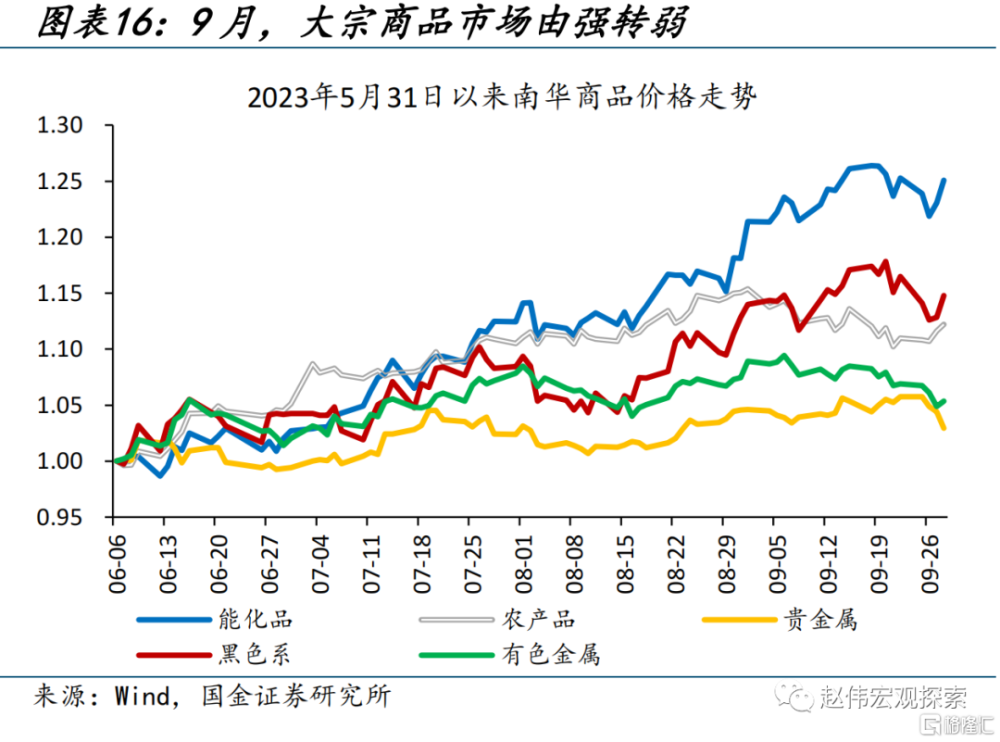

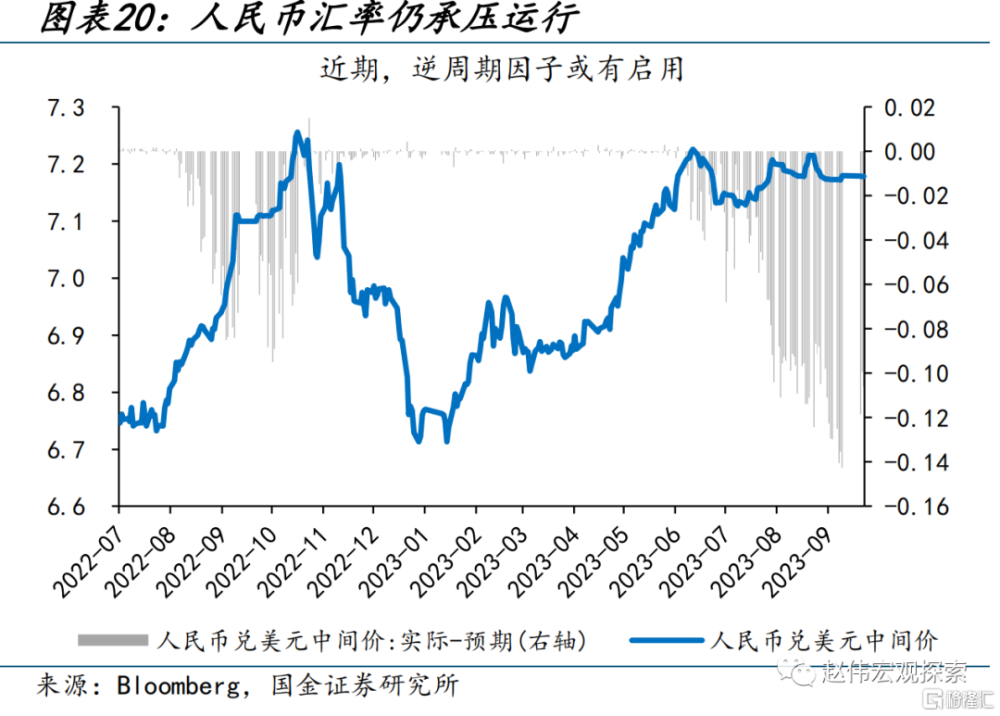

9月,國內市場情緒再度走低,股債匯均現調整。證監會“三箭齊發”推高的市場情緒在9月快速回落,9月20日A股成交額僅5740億、創年內新低。低迷情緒下,A股震蕩回調,上證指數、創業板指9月分別下跌0.3%、4.7%;人民幣匯率兩度跌破7.3的關口。債市收益率反彈,10Y中債利率上行12bp;商品市場震蕩上行,南華指數上漲1.3%。

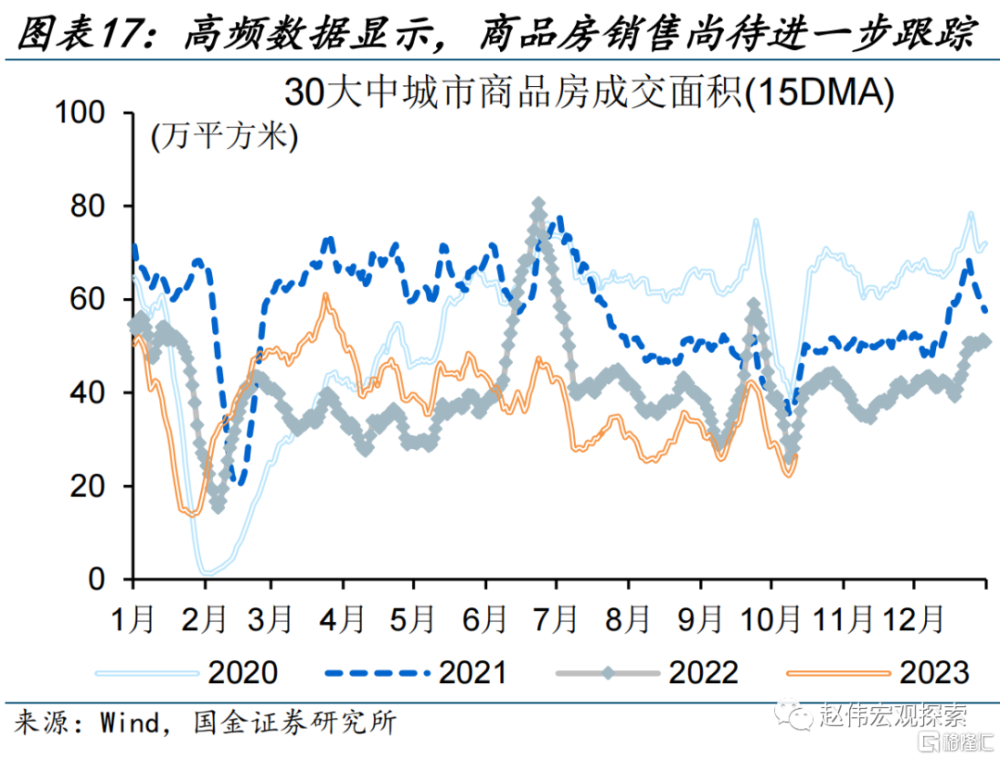

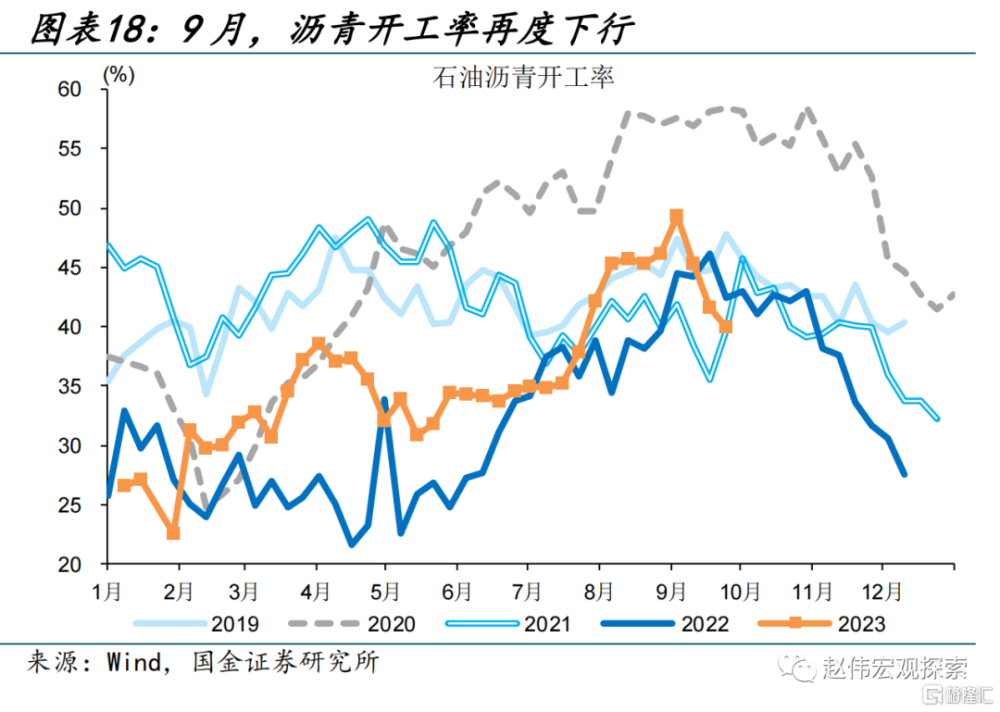

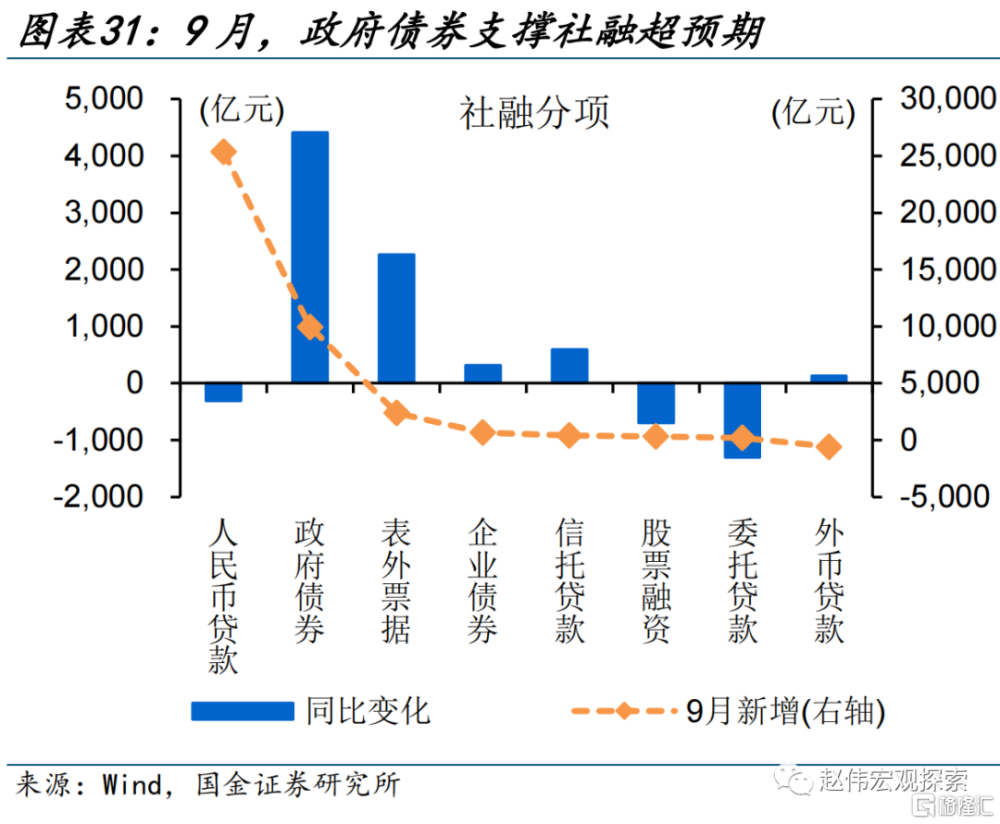

地產銷售乏力、疊加美債的外溢衝擊,是股匯表現不佳的主因;債市收益率與商品價格回升背後,基本面驅動也相對有限。9月商品房成交面積仍處低位、瀝青开工率也再度回落,疲軟的數據引發市場擔憂。債市調整主因政府債發行加速、季末流動性緊張等。商品漲價中,匯率與供給擾動是主導因素;匯率企穩後,9月下旬商品也再度走弱。

10月市場如何演繹?海外市場或維持高波動,國內的積極信號正在不斷積累

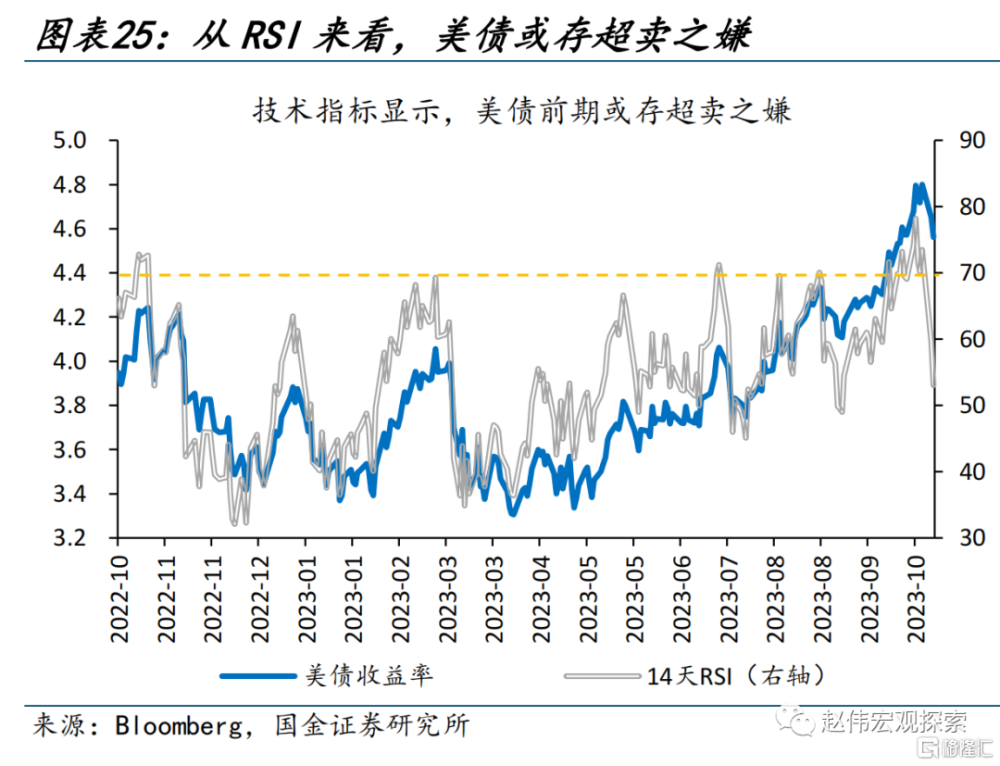

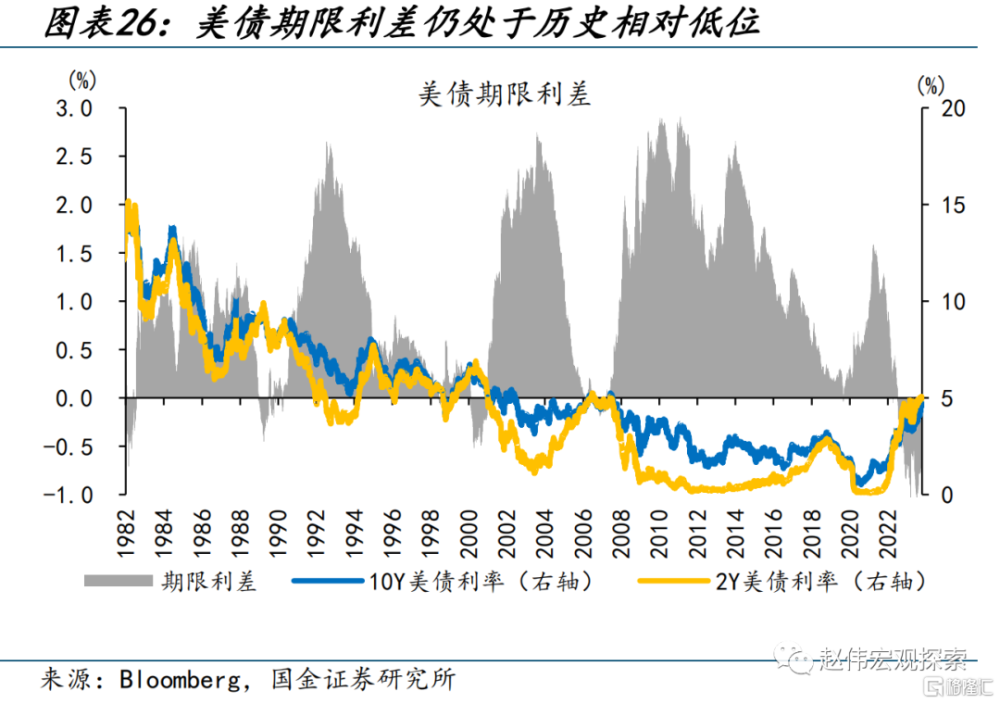

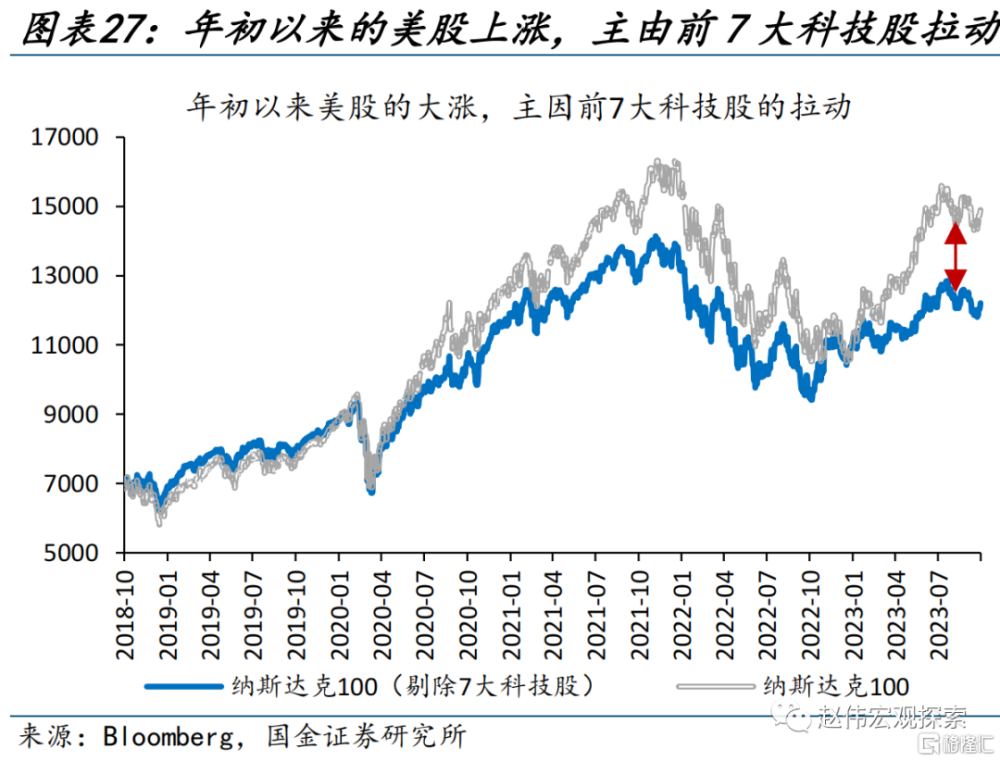

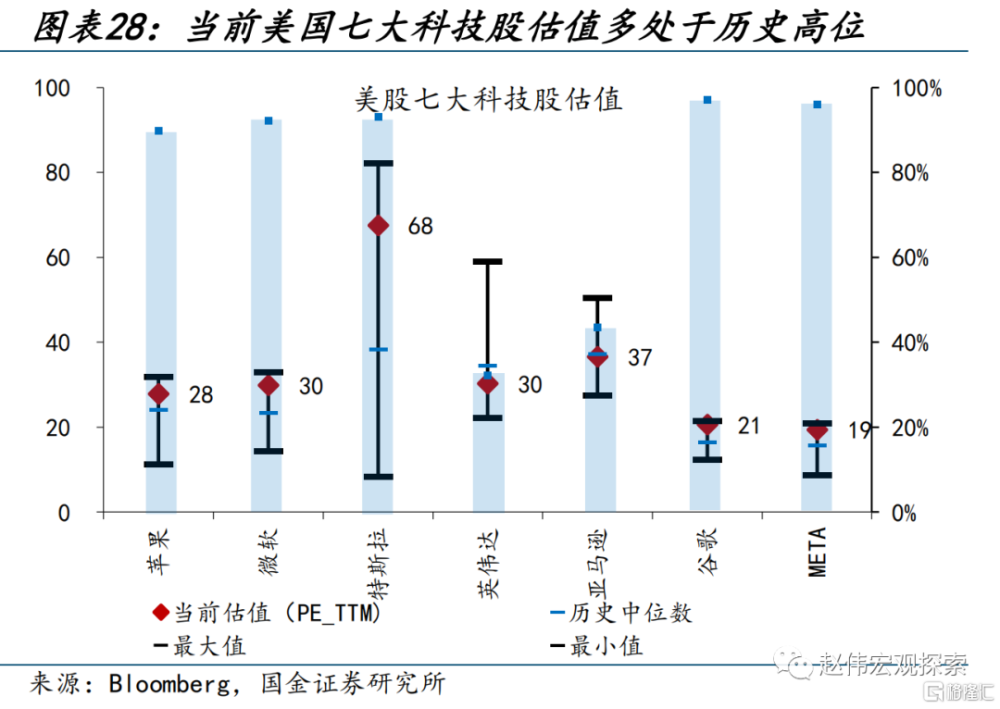

海外市場,美債收益率或高位震蕩,分母端壓制下美股或維持高波動。14天10年期美債RSI一度走高至73.2,短期美債或有超賣之嫌;但美債期限利差倒掛仍有41bp,高位的短端利率也約束了美債利率下行空間。本輪美股大漲主由 7 大科技股推升,而當前 7 大科技股動態市盈率均處高位,加之分母端壓制,美股或延續較高波動。

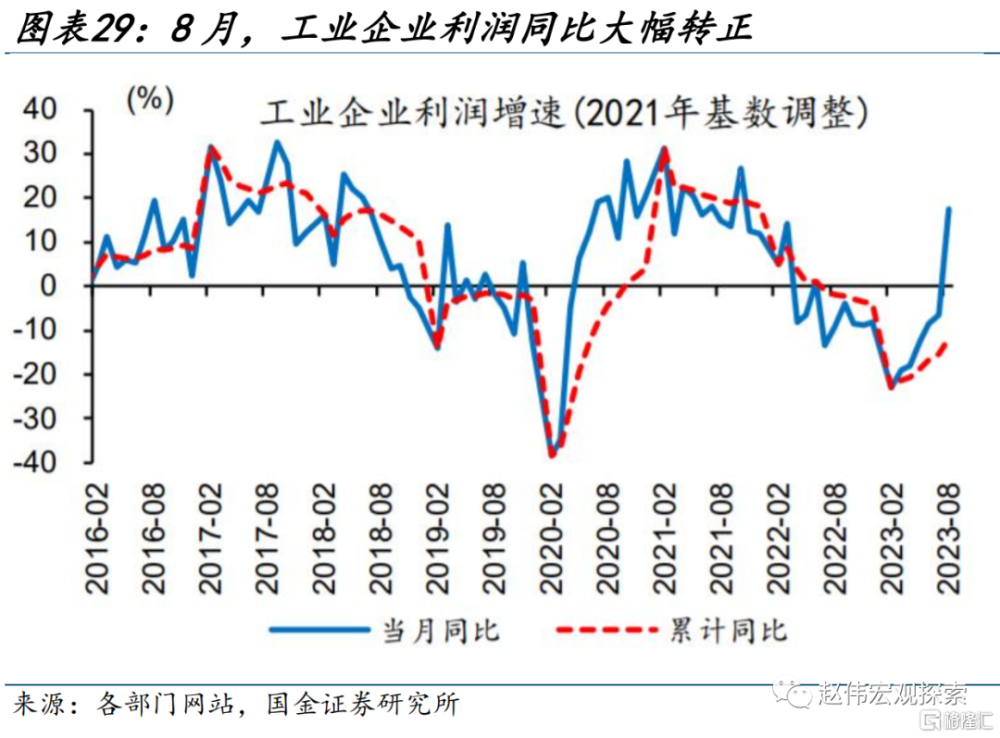

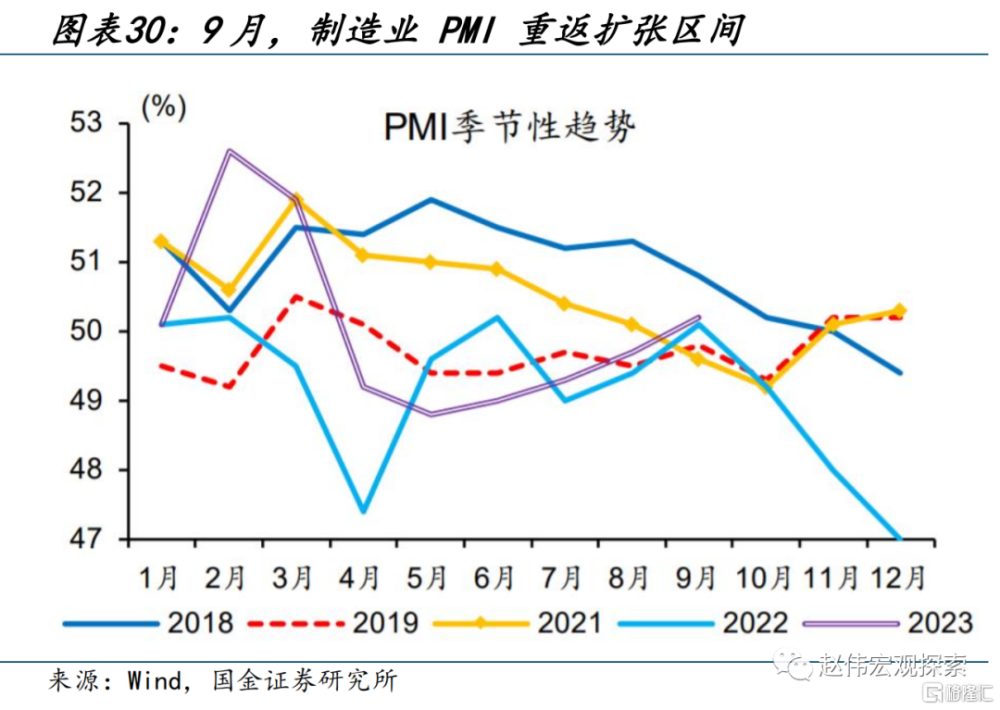

國內市場,經濟的積極信號正不斷積累,關注部分“低庫存”品類庫存回補帶來的機會。8月工業企業利潤當月同比17.2%,較7月大幅回升23.9個百分點;9月制造業PMI重返擴張區間、服務業PMI止跌回升,經濟企穩向上的信號已更加明確。部分低庫存行業或更早出現庫存回補,經濟底部已現、景氣築底改善的過程中有利資金風險偏好改善。

月度回顧:9月美債收益率繼續攀升,全球風險資產延續承壓(2023/09/01-2023/09/30)

股票市場:全球主要股指普遍下跌,美股領跌。發達國家股指中,納斯達克指數、標普500、澳大利亞普通股指數、德國DAX和道瓊斯工業指數分別下跌5.81%、4.87%、3.57%、3.51%和3.50%,僅英國富時100上漲2.27%。

債券市場:發達國家10年期國債收益率全线上行。美國10Y國債收益率上行50bp至4.59%,德國10Y國債收益率下行36.00bp至2.87%;意大利、法國、日本和英國10Y國債收益率分別上行65.90bp、42.90bp、11.70bp和5.71bp。

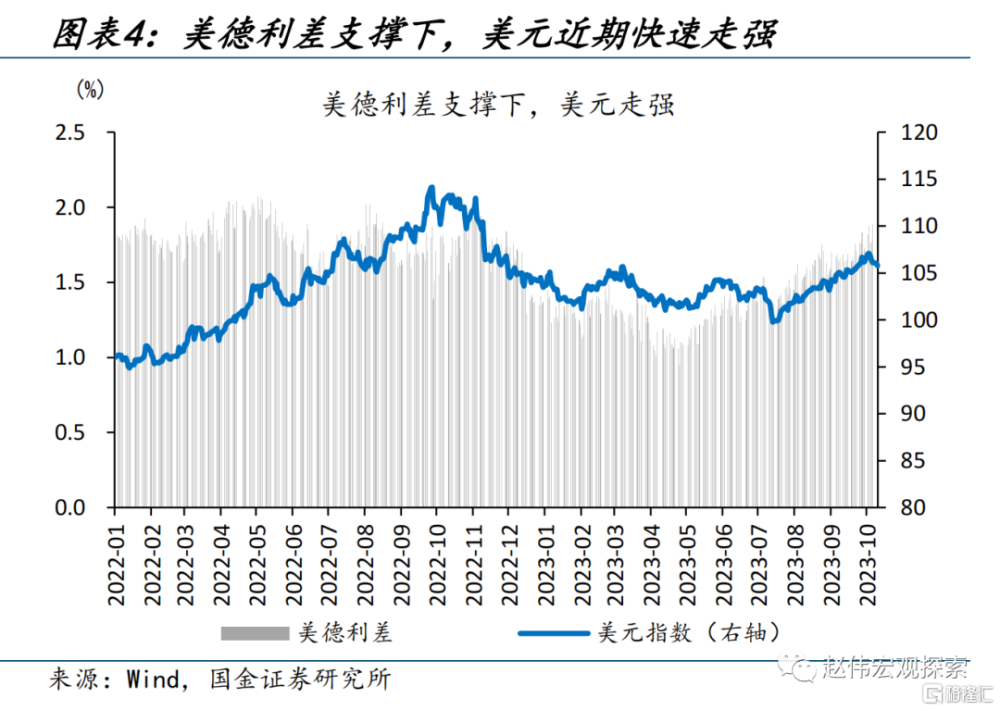

外匯市場:美元指數走強,人民幣兌美元貶值。英鎊、日元、歐元、挪威克朗和加元兌美元分別貶值3.73%、2.57%、2.52%、0.64%和0.53%;在岸、離岸人民幣兌美元分別貶值0.56%、0.28%至7.2983、7.2957。

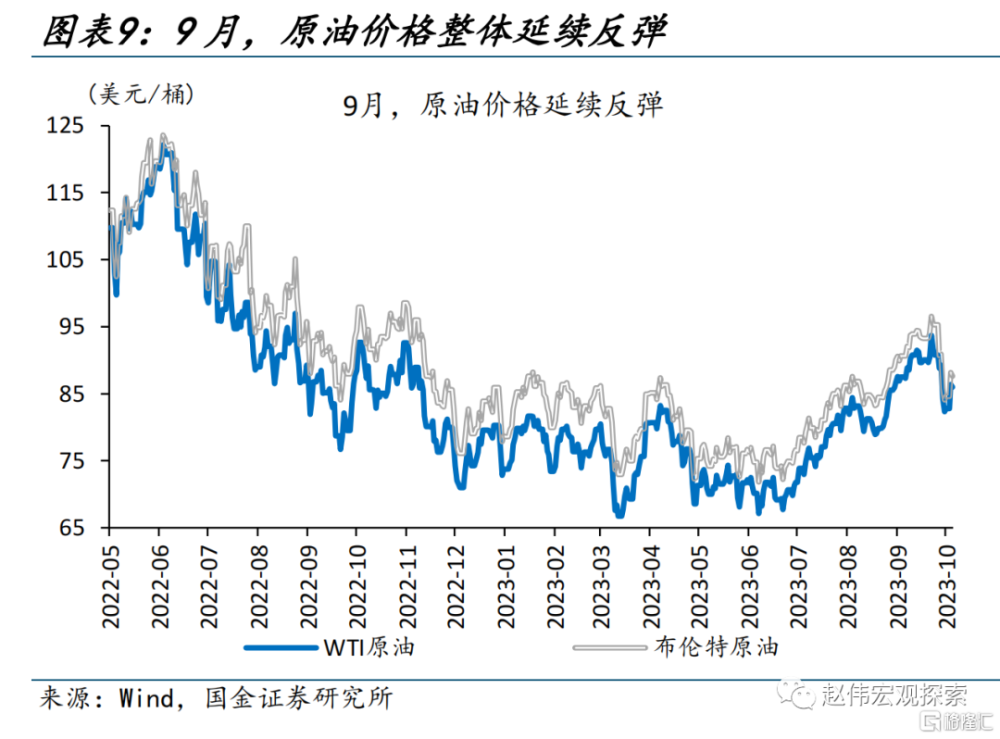

商品市場:原油上漲,貴金屬下跌,有色、黑色和農產品漲跌分化。9月沙特與俄羅斯加大原油減產力度,疊加美油庫存告急,原油供給壓力趨緊,油價漲幅明顯;受美債收益率與美元指數持續走強的影響,貴金屬或持續承壓。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期。

正文

10 月展望,“變盤”的前夜?

9 月海外市場變化?美債收益率快速上行,風險資產普遍承壓

9月美債收益率的飆升再度成爲海外市場主线;美債壓制下,風險資產普遍回調,美元指數快速上行。截至9月27日,2年期、10年期美債收益率一度上破5.1%、4.6%,均刷新了2007年以來的新高。海外股票市場多數調整,其中標普500、納指9月分別下跌4.9%、5.8%;貴金屬等商品資產也明顯承壓,COMEX金9月大跌4.7%至1847美元/盎司。同時,以美德利差爲代表的美歐利差走闊,也支撐了美元指數的快速上行。

本輪美債收益率的攀升,主因供求關系惡化、通脹預期回升與交易行爲擾動。第一,美債的供求關系繼續惡化,9月一級市場的美債拍賣中,投資基金、海外投資者的需求均在減弱,一級交易商承接比例由35%升至50%。第二,原油價格上漲,再度推升了市場對通脹的擔憂,美國未來5年通脹預期由2.33%升至2.51%。第三,交易端美債空頭的快速增加,也增加了美債收益率的上行壓力,美債非商業空頭頭寸9月大幅增加了4.3萬張,非商業空頭持倉數量處於歷史99%的極高分位水平。

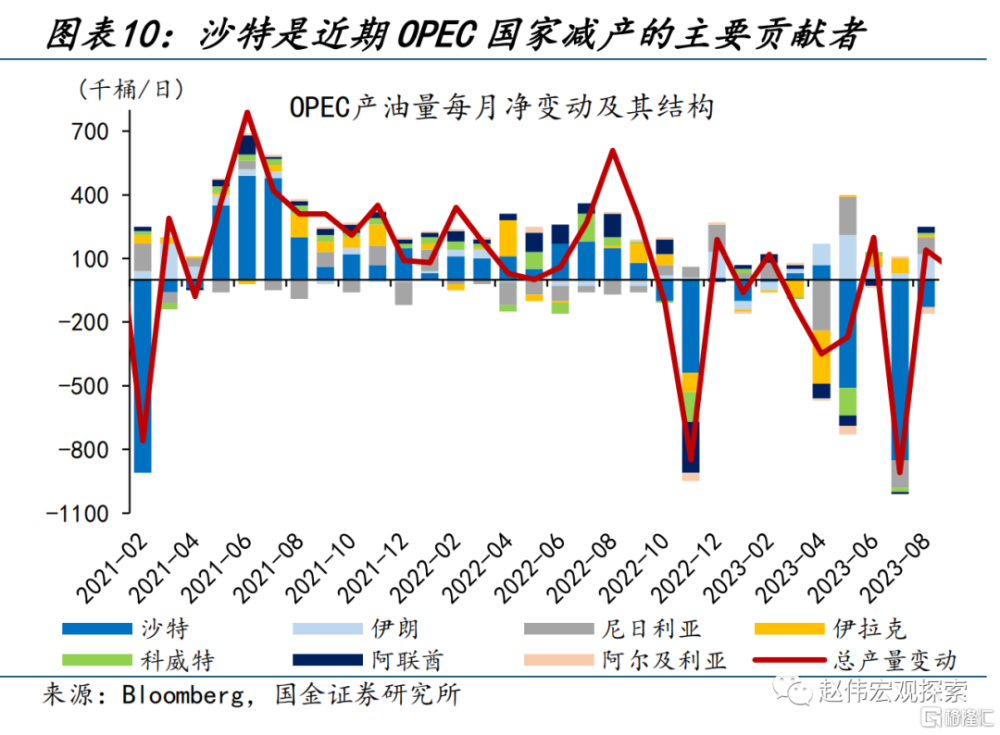

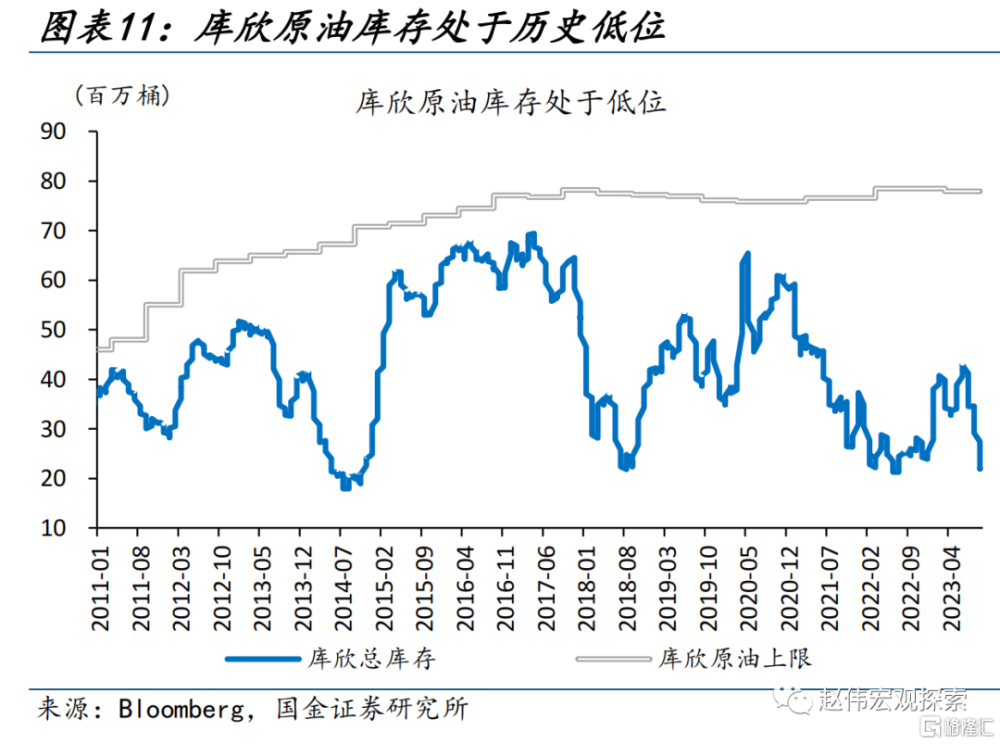

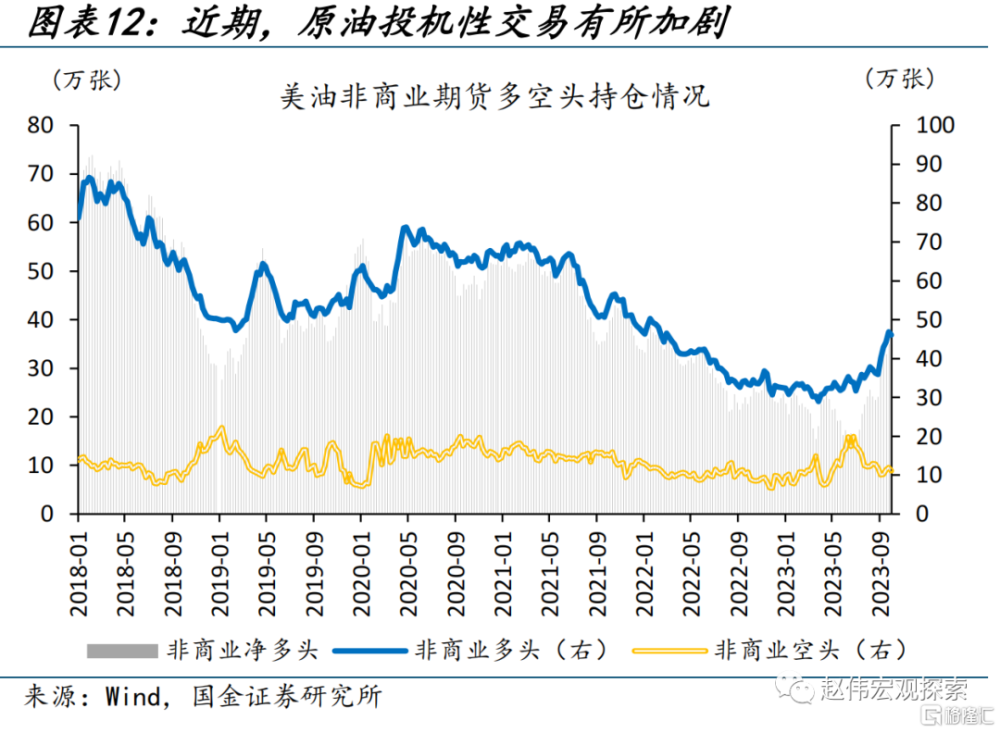

供給減產、疊加低庫存下投機行爲的擾動,9月上中旬原油價格快速上行,但在下旬也受到了美債利率的壓制。9月美油、布油分別大漲8.6%、9.7%,雙雙升破90美元/桶的關口。原油大漲的背後,供給收縮是主要推手;挺價意愿較強的沙特在9月宣布將100萬桶/天的自愿減產維持至年底,超出市場預期。同時,截至9月29日,庫欣原油庫存僅2209萬桶、處於歷史低位,低庫存下“多逼空”的投機行爲也加劇了對原油價格的擾動。油價支撐下,能源業也成爲了美股唯一的結構性亮點,9月全月累計上漲1.3%。

9 月國內市場焦點?外部衝擊疊加地產銷售疲軟,市場情緒再度走低

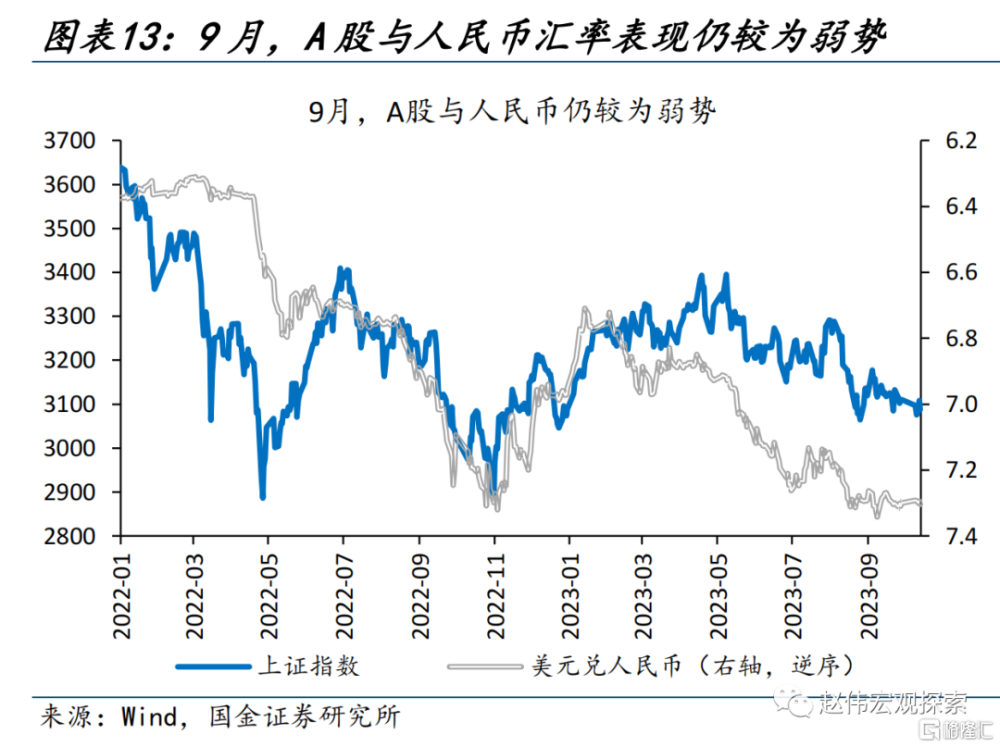

9月,國內市場情緒再度走低,股債匯均有調整;僅商品市場行情延續,但9月下旬也有回落。從A股情緒指數來看,8月27日證監會“三箭齊發”後推高的市場情緒在9月快速回落,一度由8月28日31的高位回落至9月20日9.5的低位,當日萬得全A成交金額僅5740億元、創年內新低。低迷的市場情緒下,A股震蕩回調,上證指數、創業板指9月分別下跌0.3%、4.7%;人民幣匯率兩度跌破7.3的關口。債市收益率反彈,2年期、10年期分別上行13bp、12bp;商品市場震蕩上行,南華綜合指數上漲1.3%。

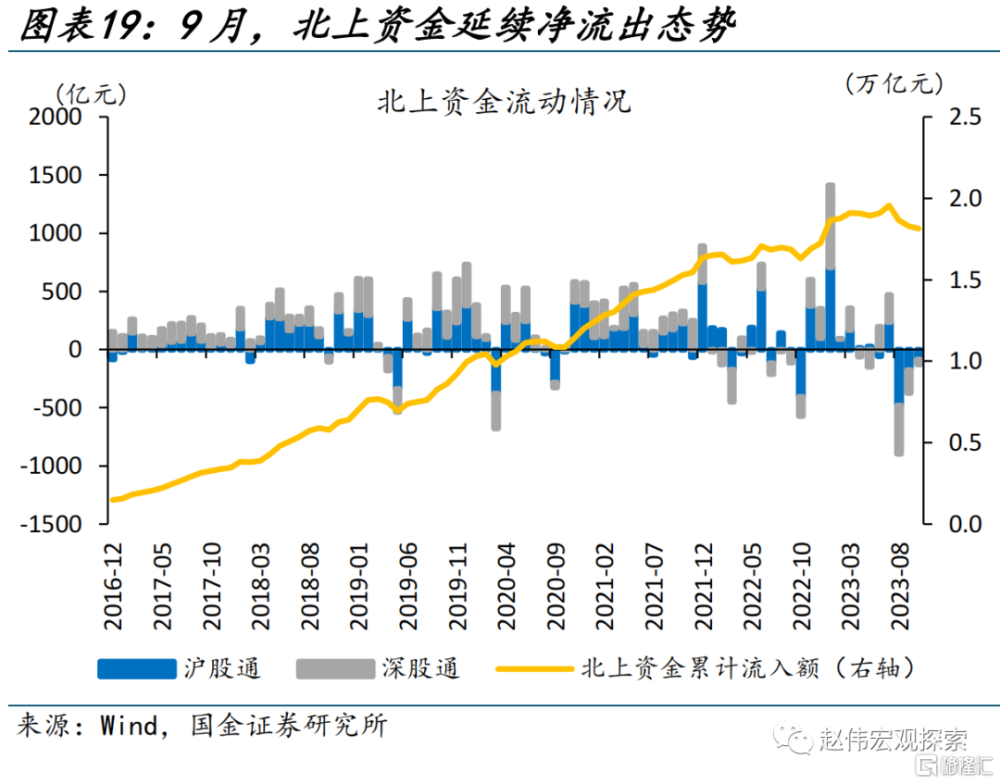

股匯兩市,地產政策仍未見效是市場的主要擔憂;同時外部美債、美元的走強也對權益資產、人民幣匯率形成壓制。一方面,地產銷售數據回升乏力衝擊了市場信心。從中原報價指數來看,9月1日認房不認貸全面落地後,業主的市場預期有所好轉,但熱度僅持續2周,新政後第三周起各城熱度均开始下滑,截至第40周均回到新政前水平,各能級城市的商品房成交面積仍處於過去5年的最低水平,瀝青开工率也再度下行。另一方面,海外市場的普遍調整,對國內情緒也有衝擊。北上資金延續了7、8月的流出趨勢,9月仍再度外流375億元;強勢美元的壓制下,人民幣匯率也仍在承壓運行。

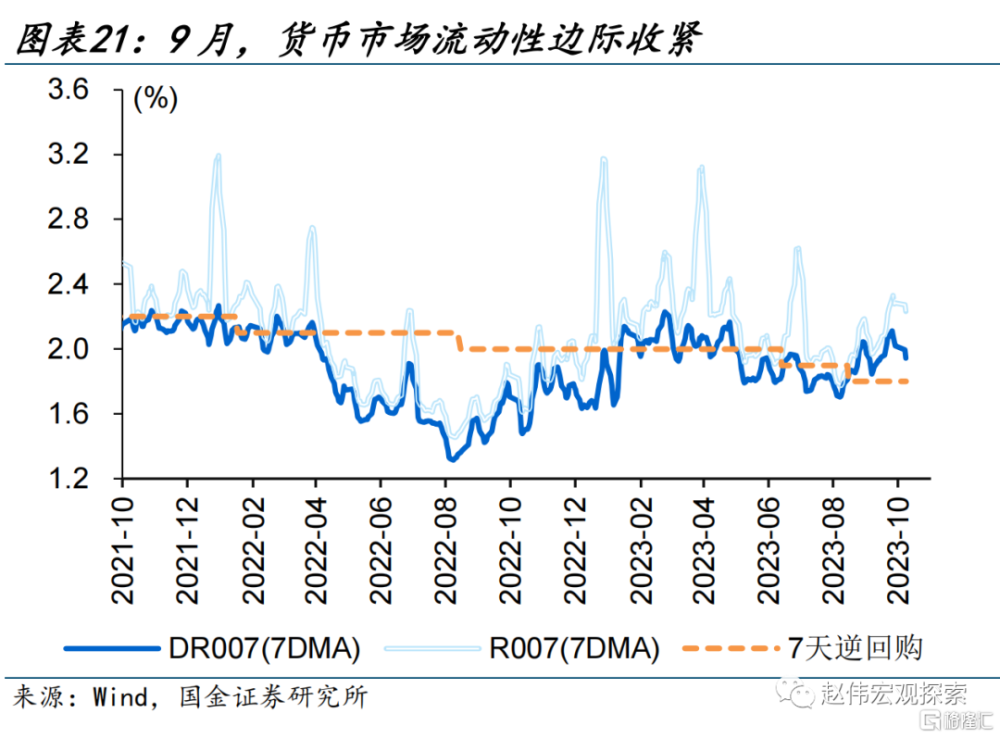

債市收益率與商品價格回升的背後,來自基本面的驅動也相對有限。其中債市主因季末流動性緊張、政府債發行加速驅動社會融資增速反彈等。9月以來,地方債發行加速,國債供給放量;同時,季末流動性環境趨緊,DR007、R007均顯著上行。而商品的漲價中,匯率與供給擾動仍是主導因素:一方面,人民幣匯率貶值帶來進口價格的被動擡升,同時黃金等商品在貶值預期下內外價差的走闊,進一步放大了匯率對價格的影響;另一方面,供給衝擊下油價的上漲,也延續了對能化品產業鏈的拉動。

10月市場如何演繹?海外市場或維持高波動,國內的積極信號正在不斷積累

海外市場,美債收益率或高位震蕩,分母端壓制下美股或維持高波動。短期來看,14天10年期美債的相對強弱指數一度走高至9月27日的73.2,美債或有超賣之嫌。中期來看,美債期限利差倒掛仍高達41bp,倒掛深度雖有下降、但仍處歷史高位;短端利率高居不下,約束了美債利率的下行空間,美債利率或將維持高位震蕩。美股方面,年初以來的美股大漲主由前7大科技股推升,而當前7大科技巨頭動態市盈率均處相對高位,後續上行動能或將放緩;分母端壓制下,美股或延續較高波動。

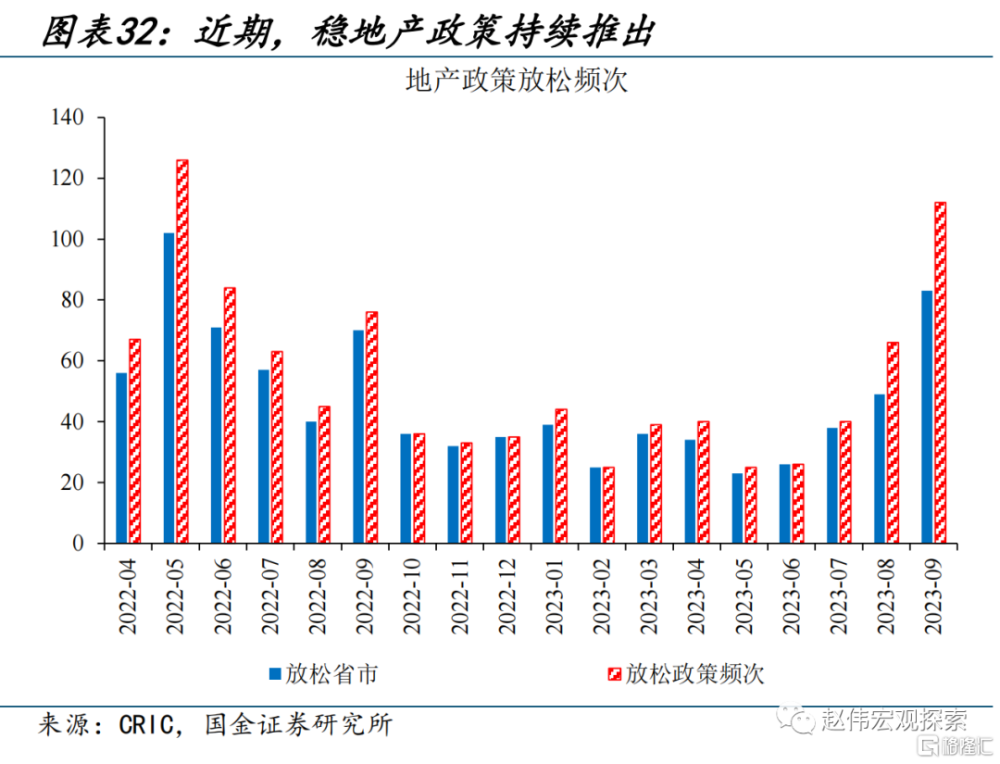

國內市場,經濟的積極信號正不斷積累。經濟方面,8月工業企業利潤當月同比由負轉正至17.2%,較7月大幅回升23.9個百分點,拆分來看,生產延續修復、價格拖累也進一步減弱;9月制造業PMI重返擴張區間、服務業PMI止跌回升,經濟企穩向上信號已更加明確。政策方面,9月起地產優化政策加速出台,地方穩地產政策出台頻次顯著上升。CRIC統計數據顯示,三季度有133個省市218次放松房地產政策,力度明顯增強。前期地產銷售疲軟的催化下,10月更多穩需求政策的加碼或可期待,這將爲市場注入信心。

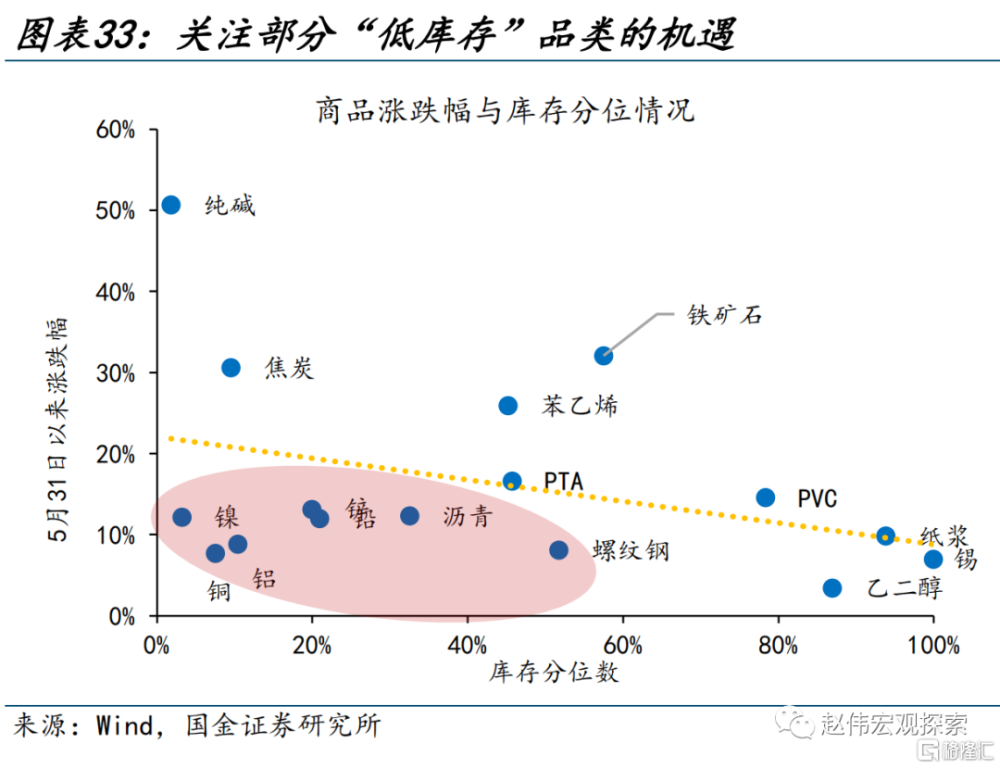

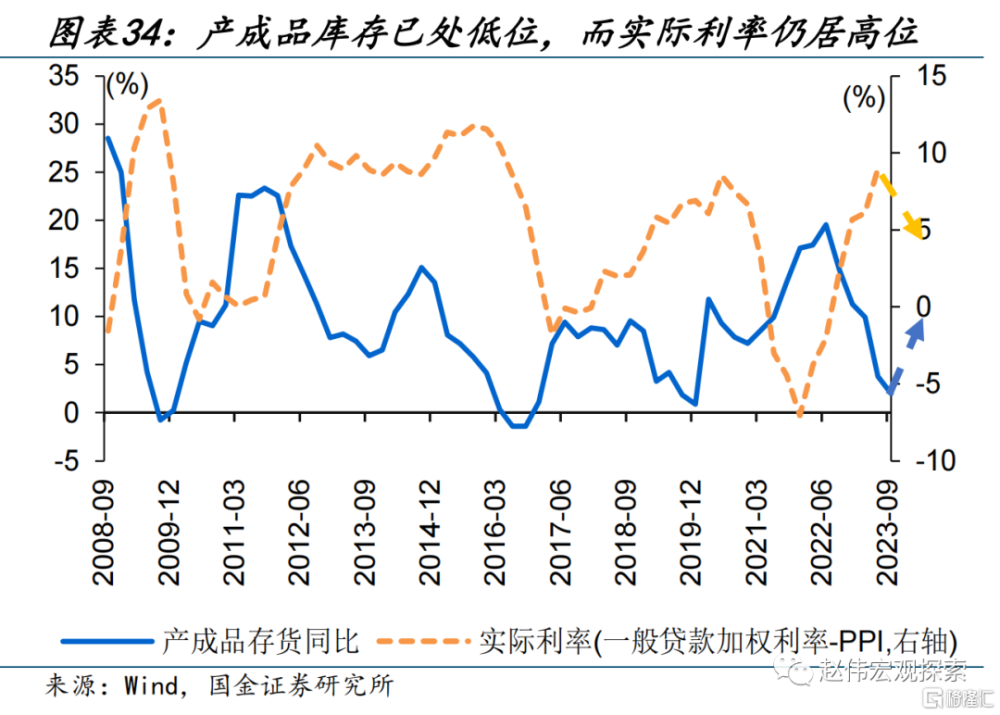

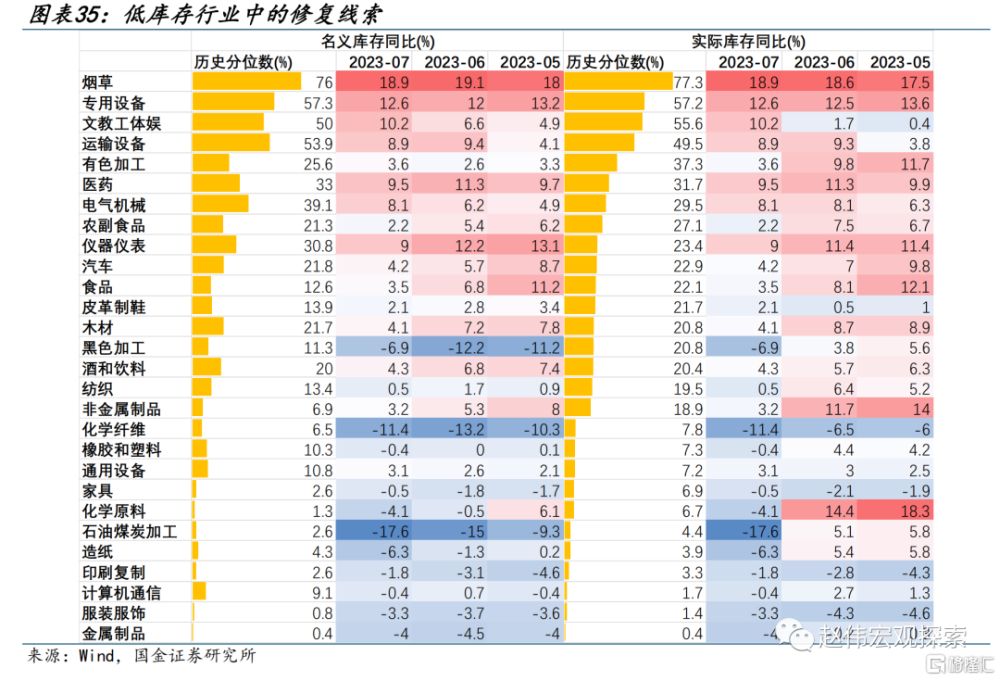

結構上,關注部分“低庫存”品類庫存回補帶來的機會。以產成品存貨增速來計,本輪庫存周期已持續45個月、超過歷史平均的39個月。當前實際利率處於歷史高位,已現拐頭跡象,產成品庫存回補或將开啓。向後看,部分低庫存行業或更早出現庫存回補現象,可以關注受益於穩增長邏輯的金屬制品、通用設備,以及景氣賽道上遊邏輯的電氣機械、橡膠塑料等行業。中、美庫存共振下,計算機通信、化學纖維等低庫存行業也值得進一步跟蹤。商品方面,低庫存但前期相對滯漲的銅、鋁等品類也值得關注。

經過研究,我們發現:

1)9月,美債收益率快速飆升對風險資產的壓制,再度成爲海外市場的主线邏輯。本輪美債收益率的攀升,主因供求關系惡化、通脹預期回升與交易行爲擾動。第一,美債的供求關系繼續惡化,9月一級市場的美債拍賣中,一級交易商被動承接的比例由35%升至50%。第二,油價上漲引發市場對通脹的擔憂,美國5年通脹預期由2.33%升至2.51%。第三,交易端美債空頭的快速增加,非商業空頭持倉已增至歷史99%的分位水平。

2)9月,國內市場情緒再度走低,股債匯均現調整;商品市場震蕩上行。地產銷售乏力下對基本面的擔憂,是股匯表現不佳的主因;債市收益率與商品價格回升背後,基本面驅動也相對有限。9月商品房成交面積仍處過去5年低位、瀝青开工率也再度回落,疲軟的數據引發市場擔憂。債市調整主因政府債發行加速、季末流動性緊張等。商品漲價中,匯率與供給擾動是主導因素;匯率企穩後,9月下旬商品也再度走弱。

3)海外市場,美債收益率或高位震蕩,分母端壓制下美股或維持高波動。14天10年期美債RSI一度走高至73.2,短期美債或有超賣之嫌;但美債期限利差倒掛仍有41bp,高位的短端利率也約束了美債利率下行空間。本輪美股大漲主由 7 大科技股推升,而當前 7 大科技股動態市盈率均處高位,加之分母端壓制,美股或延續較高波動。

4)國內市場,經濟的積極信號正不斷積累,關注部分“低庫存”品類庫存回補帶來的機會。8月工業企業利潤當月同比17.2%,較7月大幅回升23.9個百分點;9月制造業PMI重返擴張區間、服務業PMI止跌回升,經濟企穩向上的信號已更加明確。部分低庫存行業或更早出現庫存回補,經濟底部已現、景氣築底改善的過程中有利資金風險偏好改善。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2.大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3.工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券2023年10月15日發布的證券研究報告:《10 月展望:“變盤”的前夜?》;趙 偉(執業S1130521120002)、李欣越(執業 S1130523080006)

標題:“變盤”的前夜?

地址:https://www.iknowplus.com/post/42424.html