超預期!比平准基金更重要的利好

兩天前的一支穿雲箭,沒有等到預想中的千軍萬馬。

今天,滬深創三大指數分別收跌0.64%、1%、1.1%,全市下跌個股比例超2/3,創業板再次失守2千點。

這一次中央匯金出手,工農中建四大行累計也分別漲了3.6%、2%、5.3%、6%,正向刺激力度不可謂不大。但可惜即使這樣,市場似乎依然沒有全面买账的意思。外面觀望的增量資金仍沒有進來,導致存量資金從其他板塊轉移到金融系統以及華爲、醫藥等少數還有強題材催化的板塊。

今天市場再傳“平准基金”的小作文,並且更加具體和有板有眼,本來是一個重要催化劑,不過卻敗給了开盤時公布的宏觀數據。所幸的是,今天收市後社融數據公布,顯示數據增速企穩,甚至有些超預期的地方,重新讓市場看到了一點信心。

兩個問題:對於這一次目前的宏觀數據,怎么看?對於大家如此渴求的平准基金,到底會不會出現?

01

中國宏觀經濟程度依然相對偏弱,但確實已經在觸底和結構性復蘇了。這個結論可以從今天官方披露的一系列宏觀數據加以驗證。

第一,進出口。

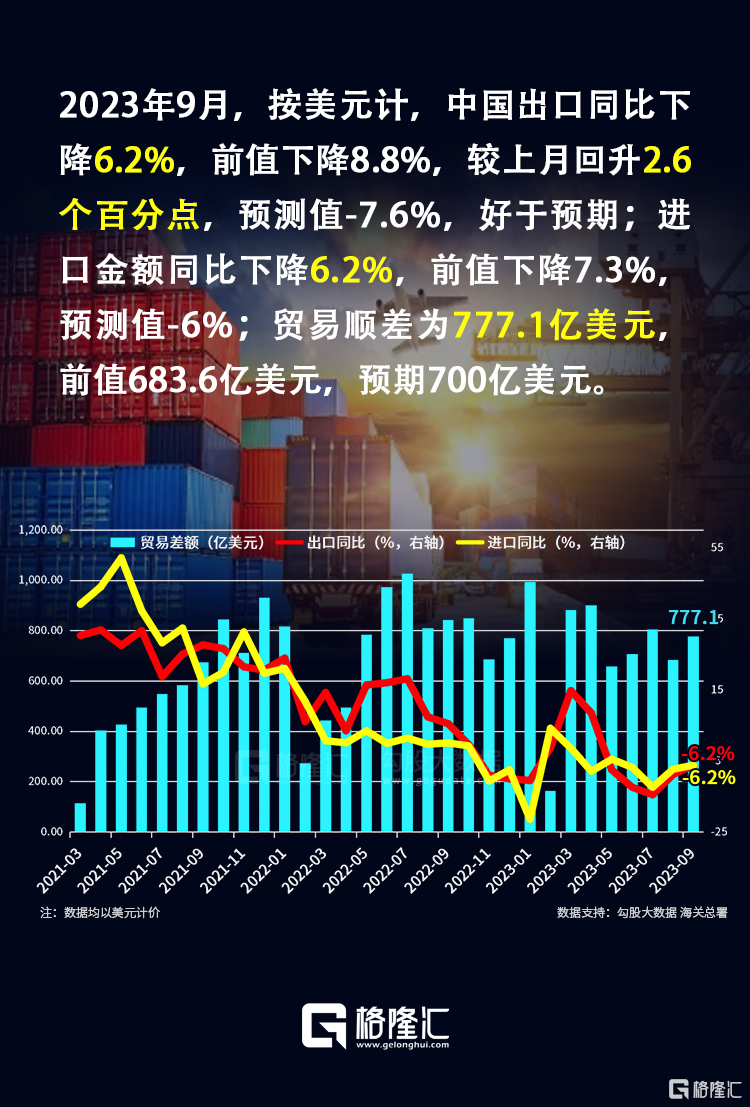

據海關總署,以美元計價,中國9月進口同比-6.2%,預期-6.3%,前值-7.3%。出口同比-6.2%,預期-8%,前值-8.8%。按人民幣計價,出口增速同比下降0.6%,前值-3.2%。進口同比下降0.8%,前值-1.6%。

中國出口呈現出積極變化,8、9月出口規模連續擴大,環比分別增長1.2%和5.5%。好轉不可否認,但程度並不沒有多強勁。要知道,進出口同比增速大幅收窄,更多也有去年同期基數偏低的因素。

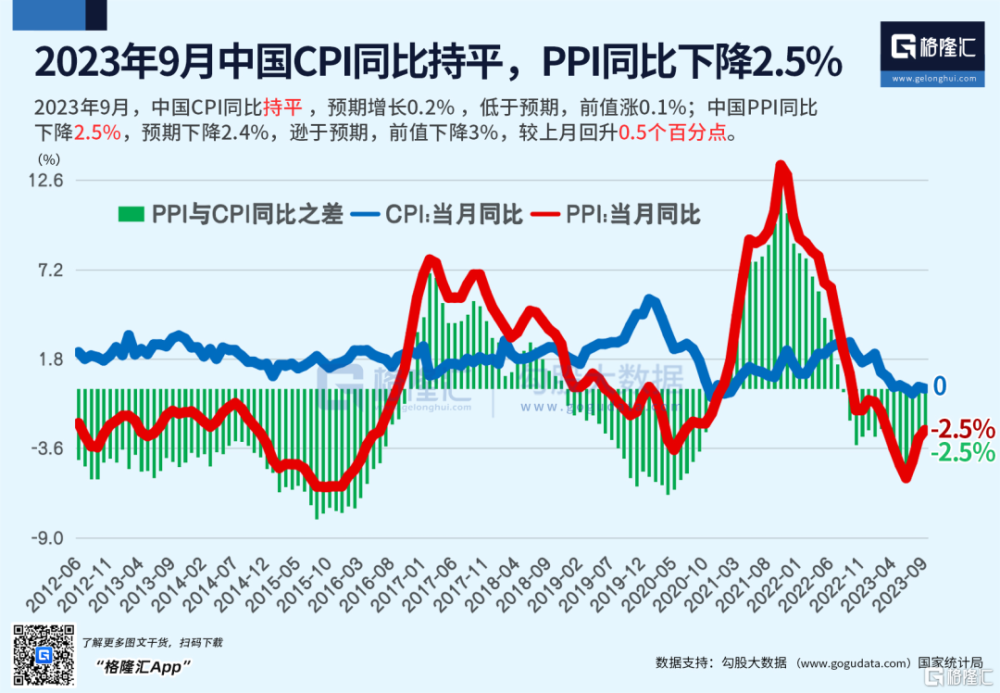

第二,CPI、PPI。

據國家統計局數據顯示,中國9月CPI同比增長0%,預期0.2%,前值0.1%;環比增長0.2%,預期0.3%,前值0.3%。9月份,消費市場持續恢復,CPI環比繼續上漲,但受上年同期對比基數走高影響,同比由漲轉平。

具體細分領域來看,食品環比增長0.3%,但同比下滑3.2%。其中,食用油同比下滑3.1%,鮮菜同比下滑6.4%,畜肉類下滑12.8%,酒類增加0.1%。此外,衣着、教育文化娛樂價格分別上漲0.8%和0.4%,生活用品及服務、交通通信、醫療保健價格均上漲0.1%,居住價格持平。

PPI方面,9月同比下降2.5%,環比上漲0.4%,持續保持收窄態勢。

總體來看,CPI表現不及預期,除了基數效應外,跟內生消費力偏弱依然有一定關聯。而後者又跟居民資產負債表受損,以及收入預期不振有關。

第三,信貸社融。

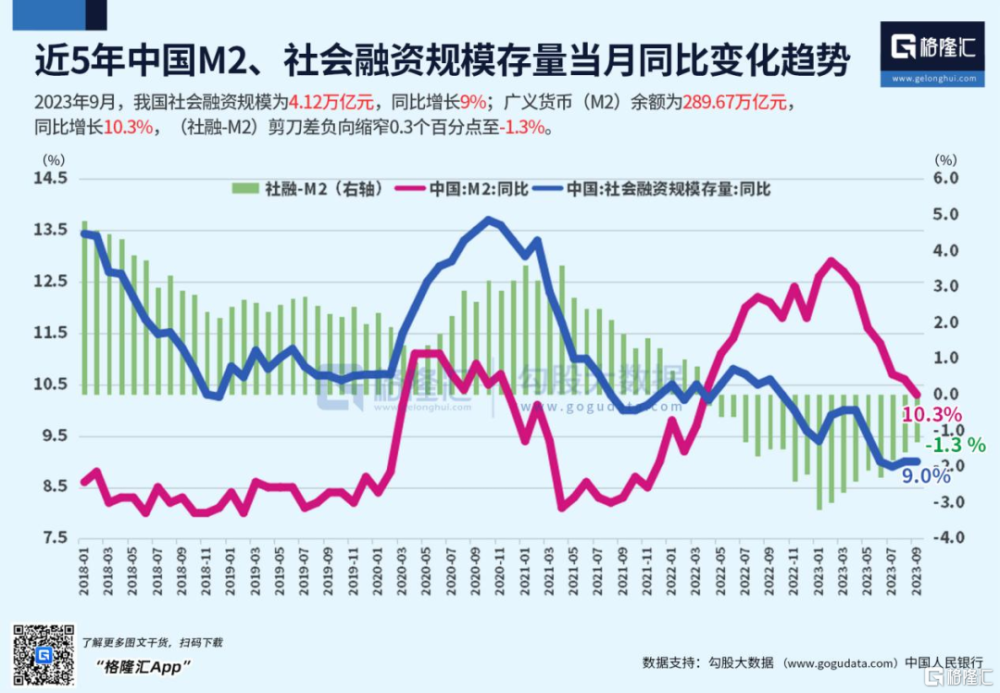

先看貨幣供應端。9月M2同比增長10.3%,預期10.7%,增速分別比上月末和上年同期低0.3%和1.8%。M1同比增長2.1%,預期2.4%,增速分別比上月末和上年同期低0.1%和4.3%。

M2增速在下滑,但仍然維持兩位數,整體表明貨幣總供給還是很充裕的。M1增速保持低位,且持續邊際下滑,說明了很多問題。

M1是狹義貨幣供應量,近80%是企業活期存款,能夠直接體現市場經濟活力,其增速越高說明活錢越多,企業經營和融資更加熱絡,更多錢流向消費和企業擴大在生產。但現實是,M1持續下滑,說明企業預期還是偏向謹慎,經濟活動不夠。

不過,9月M2-M1剪刀差較7月和8月有所收窄,也說明了社會預期比之前又有一些改善。

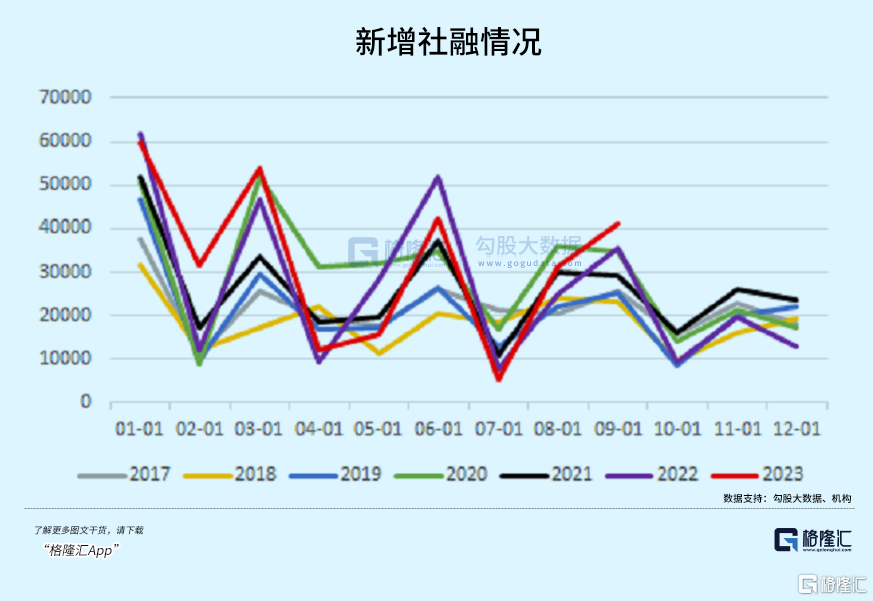

再看資金需求端。9月社融存量爲372.5萬億元,同比增長9%,與8月持平。新增社融規模41200億元,比上年同期多5638億元,預期38000億元,前值31200億元。這創下了7年來最高水平,較7月、8月回升勢頭明顯。

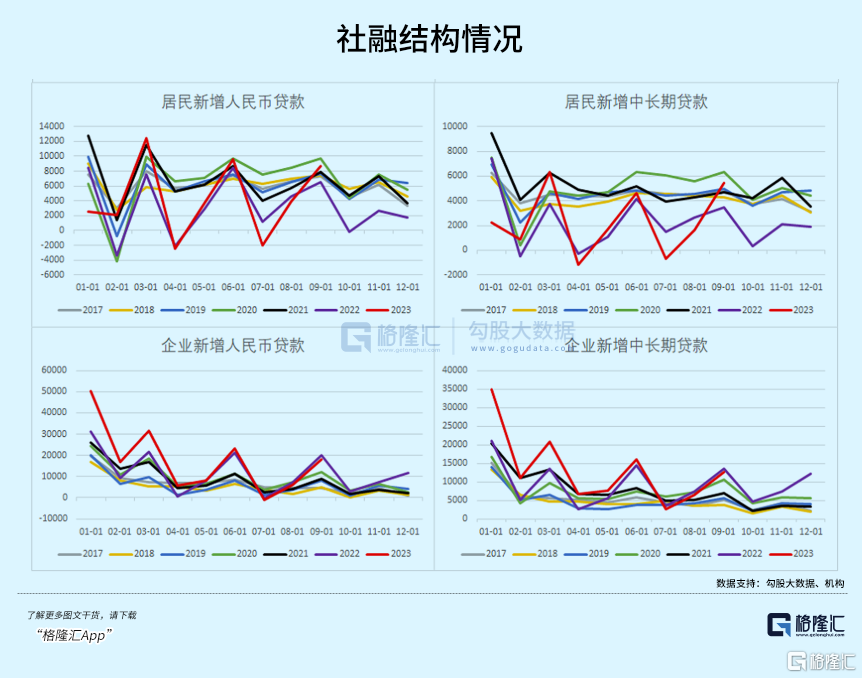

社融結構上,居民和企業新增人民幣貸款也較7月、8月增長回升勢頭明顯。另外,兩者新增中長期貸款也有明顯回升。其中,9月主要銀行的房地產开發貸款與個人住房貸款合計較8月多增1000多億元。

總的來看,從宏觀經濟面看,9月份各項宏觀數據延續了8月份的向好勢頭,表明一攬子貨幣、財政、產業政策正在起到積極作用,內生性增長動能較此前有所加強,說明經濟確實是在觸底了。

這是最難能可貴的信心火種。

02

當前導致A股下行最根本的因素,是在於經濟和信心預期。

如果經濟這個底層支撐還沒有明確復蘇上來,那么很多針對A股救市的舉措效果就會打折扣,也難以持續。即使是大家最近一直在叨念的平准基金。

所謂“平准基金”,即高層通過特定的機構以法定方式建立的基金。它主要是在股市陷入危機時進行逆向操作(暴跌時买進、泡沫時賣出),以達到穩定證券市場的目的。資金來源主要包括政府、央行、銀行、證券公司、保險公司、信托公司、上市公司等。

也就是說,它出現的背景條件,是市場出現非理性劇烈波動。

它最大的意義,並不是操作的規模有多大,而是它帶來的指示意義。

好比一個核彈,在現實中並不是隨便用來放煙花,而是起到一個震懾的作用。

它代表的是國家對市場的監管意志,一方面震懾做空者,讓之不敢再大搞事情,另一方面,給做多者重大的信心支撐。

在歷史上,日本、韓國、美國等,都曾設立過平准基金,並且大多數時候都取得了預想中的效果。

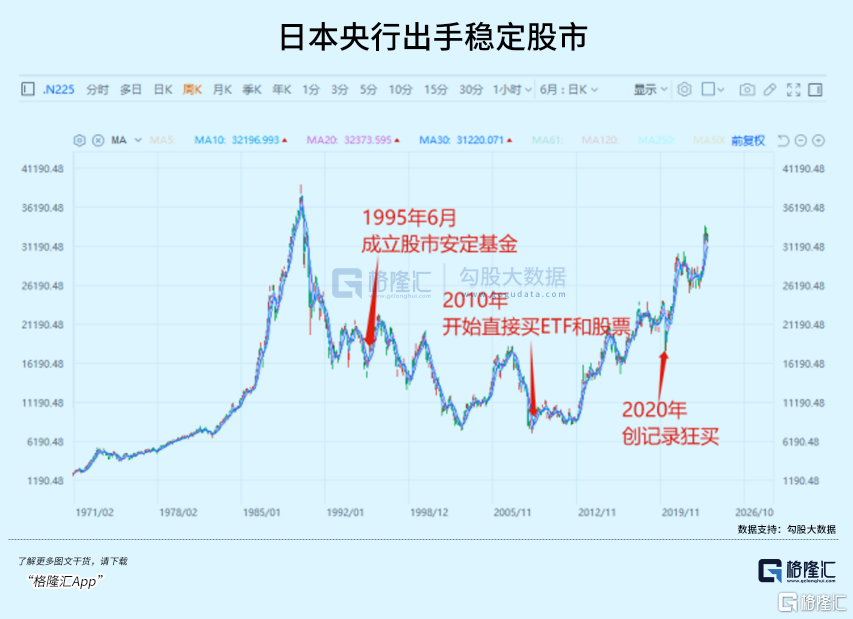

以日本爲例,日本歷史上多次啓動“平准基金”救市,但效果不算理想,尤其是1994年超級泡沫破裂後的第四年,雖然出手,但困於經濟還處於明顯的崩潰趨勢,導致日經指數短期短期反彈後,再次進入下行通道。

直到2010年,日本央行爲了應對更嚴峻的金融危機衝擊,开始直接下場大量購买ETF和股票,爲股市注入海量流動性,終於把股市拉了上來。

這其中,其中的關鍵因素,脫不开日本經濟开始從蕭條中逐漸走出來,讓日本央行有了很大的底氣。

同時,因爲下場买入的規模持續且非常巨大,導致直接把日本股市給买出了大牛市,從2010年的底部,到2022年末,日經指數累計走出了超過3倍大行情。

韓國也有四次“平准基金”救市的經驗,每一次出手,都买出了階段大底。最近幾次行動的背景都是經濟和股市出現非常明顯下跌,比如在2003年、2008年、2022年,出手後也都成功扭轉了市場劇烈下跌的走勢。

與我們比較密切的,是98年香港金融保衛战。在當年,以索羅斯爲帶頭的國際金融炒家試圖針對回歸之時投資者對香港金融市場走向的擔憂心理發起做空,在索羅斯聯同其他國際炒客的多次攻擊下,恆生指數於1998年8月13日降至谷底。次日开始,香港金融管理局首次動用外匯基金,大量买入大藍籌股,歷時半個月,累計共斥資1181 億港元买入,終於成功頂住國際炒家。

從上面的幾個歷史例證可以看出,對金融市場的劇烈波動,確實只有在不理性或者遭到巨大外部衝擊,國家層面的資金才會下場出手。

而成效的好壞,還取決於制度和經濟面是否配合。

那么問題來了。

現在的A股,真到了危急關頭了嗎?

答案是,並非如此。

雖然這幾年的走勢確實很弱,尤其相對國外主要股價都在大漲的環境對比下真的算差。

滬指在2022年度跌了15.13%,今年至今表現收平,只是深成指和創業在去年跌了近3成後,再跌了近10個點。

但實際上,這種下跌幅度可能還不足以動用平准基金這樣的“大殺器”。

724大會議提出“活躍資本市場”以來,我們相繼迎來了降准、降印花稅、穩地產、穩匯率、優化IPO、規範減持、降低融資保證金等一系列重磅政策,但效果更多是在於短期刺激,最終很快又回歸到了基本面。

因爲經濟復蘇還不夠強,所以市場信心也很難起來。這才是目前A股面臨的最大現實問題。

當然了,這並不是說這么多的工具並沒有什么用。

它們最大的價值,不是剛出來時的轟動,而是起到關鍵的長效作用。

同時它們也並不是工具箱裏的全部,後續還有更多的利好工具出來。

更關鍵的,它們表明了一個很關鍵的信號——國家對於“提振市場”的決心。

即使用不到“平准基金”,“國家隊”裏面也還有不少類似它的功能的其他重磅基金。

比如社保資金、保險資金、證金公司、中央匯金等,除了最近中央匯金稍微出手了一下外,它們還有很大量的子彈,還沒有上膛。

同時,還有不少產業基金,比如國家集成電路大基金,近期市場也對此的呼聲漸高。

所以,與其期望平准基金出來,還不如期望上面這些資金入場更實際一點。

當然了,這段時間一直有關於平准基金的小作文傳出,可能也確實有空穴來風的意思。

如果真成立了,也大概率只是爲了未雨綢繆先做准備,還遠沒到下場操作那么快。

03 結語

總的來看,從宏觀經濟面看,盡管復蘇斜率還是較爲平緩,但我們的經濟也確實在觸底,如果沒有太大的外部衝擊,那么逐步復蘇是可以期待的。

這一定程度上,會給市場帶來不少寶貴的信心。

對於金融市場,政策面的刺激工具正在大量撲面而來,雖然市場整體還是受到經濟面有待復蘇的壓制,但這些工具可以不斷爲之蓄力。

平准基金沒有出來,就說明了市場還沒有到那么不堪的底部,或者上面也在篤定,比它在前的這些工具,就能把市場守住。

而如果這個也真出來了,那么可以預計大概率A股會很快迎來一個真正的長线底部。(全文完)

標題:超預期!比平准基金更重要的利好

地址:https://www.iknowplus.com/post/41806.html