供需幾乎不受影響,但巴以衝突刺激油氣價格短期上漲

在战火僅限於加沙和周邊地區的情況下,全球油氣供需幾乎不受波及。但市場避險情緒也難免令近期原油期貨漲價。

文/ 蘇佳純 王曉光 段緒強 石雲

10月7日凌晨,哈馬斯(巴勒斯坦伊斯蘭抵抗運動組織)對以色列發起“阿克薩洪水”軍事行動,向以色列中部和南部發射數千枚火箭彈,同時武裝人員入境以色列進行巷战,造成以色列方面重大損失和數百人喪生。

此次事件是1973年第四次中東战爭至今以色列面臨最大軍事威脅,被以色列稱爲“珍珠港時刻”。以色列隨即宣布進入战爭狀態,要動用全部力量消滅哈馬斯。

本輪巴以衝突走勢,取決於以色列和哈馬斯的战鬥情況、約旦河西岸以及周邊阿拉伯群體的反應、中東大國(沙特、伊朗和埃及)及美國的战略等因素。

從目前的局勢來看,衝突有三種可能的發展趨勢:

(一)以色列迅速集結軍隊和重型武器進入加沙地帶清剿哈馬斯,並在北部打擊黎巴嫩真主黨,憑借武器優勢預計在短期內可達成向國內交代的目標。中東大國和美國沒有深度卷入其中。

(二)以色列軍隊在清剿加沙地帶和在北部對黎巴嫩真主黨作战中未能在短期內完成既定目標,战火蔓延至約旦河西岸和周邊地區。美國沒有深度卷入。

(三)即所謂“第六次中東战爭”,伊朗和海灣阿拉伯國家甚至美國卷入衝突。

綜合考慮各方軍事力量和國際局勢,前兩種情況發生的可能性更大。基於此,我們可以分析本次衝突對全球油氣市場的潛在影響。

巴以地區及周邊油氣生產及貿易情況

巴以地區目前油氣生產及貿易集中在以色列。自2009年諾貝爾能源公司(Nobel Energy)在以色列西岸的東地中海黎凡特盆地(Levant Basin)發現塔瑪爾(Tamar)氣田以來,該區不斷獲得重大油氣發現。當前,黎凡特盆地整體勘探程度較低,已有油氣發現主要集中於盆地南部的以色列海域,美國地質調查局(USGS)於2010年估算黎凡特盆地具有可採石油17億桶、可採天然氣3.5萬億立方米的資源潛力,勘探前景良好。

以色列已發現油氣資源呈現油少氣多的特點。據Rystad,截至2022年12月31日,以色列石油、天然氣探明可採儲量分別爲174百萬桶和10138億立方米,分別佔全球油氣探明可採儲量的0.01%和0.3%,主要集中在卡裏什-塔寧(Karish-Tanin)、利維坦(Leviathan)、塔瑪爾三大深海油氣田。2022年,以色列石油、天然氣產量分別爲0.004百萬桶/天、212.9億立方米,分別佔全球油氣產量的0.004%和0.5%。

目前,以色列石油自給率僅爲1.76%,幾乎完全依賴於進口,其中80%以上來自於俄羅斯和哈薩克斯坦。以色列可停靠油輪的海港主要包括地中海沿岸的海法港(Haifa)、特拉維夫港(Tel Aviv)、埃拉特港(Eilat)和阿什克倫港(Ashkelon),主要輸油管线爲全長254千米的泛以輸油管道。

伴隨着2013年塔瑪爾氣田的投產,以色列天然氣產量迅速增長,不僅實現自給,還從天然氣淨進口國轉爲淨出口國,已與巴勒斯坦、埃及、土耳其、希臘和塞浦路斯等國籤署天然氣出口協議。2022年,以色列出口天然氣92億立方米,包括出口埃及58億立方米、出口約旦34億立方米,合計當年產量的43.2%。從利維坦氣田經土耳其到歐洲的海底輸氣管道正在建設中,該管道將通往塞浦路斯、土耳其、希臘、意大利等國,以色列期望代替俄羅斯向南歐供氣。

巴以地區西瀕地中海,北與黎巴嫩接壤,東北部與敘利亞爲鄰,東臨約旦,西南部接埃及,是亞、非、歐三大洲結合處。

黎巴嫩目前沒有油氣生產設施,但圍繞黎凡特盆地的油氣資源與以色列存在海域爭端,2022年10月11日與以色列劃定海上邊界,預計未來會進行黎凡特盆地北部的油氣勘探开發。黎巴嫩現有油氣儲運設施主要包括首都的貝魯特碼頭和通往敘利亞、約旦及沙特的石油管线,兩者均位於加沙地區250公裏之外。

敘利亞是傳統中東產油大國,但2011年內战爆發以來油氣產量逐年下降,據Rystad,2022年石油、天然氣產量分別爲0.029百萬桶/天和12.6億立方米。敘利亞油氣田分布在國家中部、中東部和東北部,均遠離與以色列的邊境线;敘利亞通往約旦的天然氣管道距離約旦河西岸邊界70公裏以上。

約旦油氣產量極低,據Rystad,2022年石油、天然氣產量分別爲0.006百萬桶/天和2.5億立方米,油氣對外依存度高達98%以上。約旦油氣田位於國家中部和東北部,均遠離與以色列的邊境线。

埃及油氣資源較爲豐富,近10年油氣產量相對穩定,據Rystad,2022年石油、天然氣產量分別爲0.061百萬桶/天和677億立方米;埃及油氣貿易進出口量基本平衡。埃及的油氣生產設施與巴以地區中間隔着西奈半島,西奈半島與巴以地區相鄰處沒有碼頭和管道,兩大石油業命脈蘇伊士運河和蘇麥德輸油管道均位於加沙地區250公裏之外。

總的來說,巴以及周邊地區的油氣產量非常小,主要依靠進口貿易。

歷次中東战爭影響回顧

深究本次衝突影響之前,我們可以回顧一下歷次中東战爭的影響。

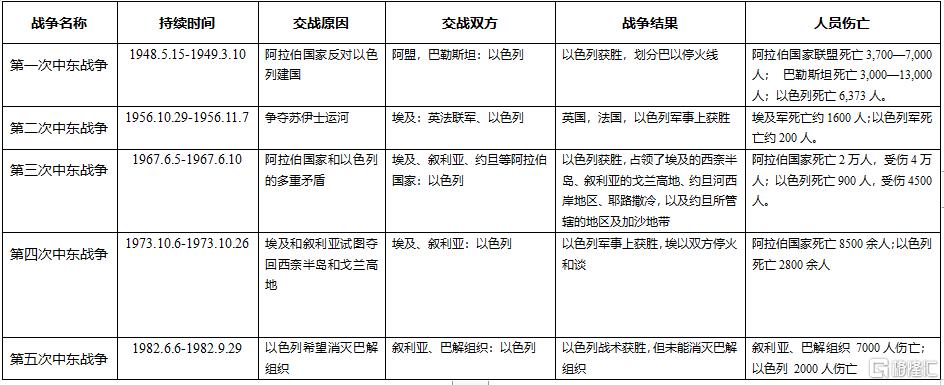

歷次中東战爭(見表1)呈現如下規律:一是歷時較短,均未超過一年,第二、三、四次中東战爭歷時1-2周,第五次中東战爭歷時3-4個月,第一次中東战爭歷時10個月;二是外溢範圍小,战爭範圍除了以色列和巴勒斯坦兩國外,往往只外溢到臨近的埃及、黎巴嫩、約旦和敘利亞,而不會波及到更遠的波斯灣油氣主產區;三是外部勢力影響大,外部勢力尤其是超級大國的參與對战爭的規模和發展起着重要作用。

其中,1973年的第四次中東战爭雖然僅歷時20天,但阿拉伯石油出口國對支持以色列的西方國家實施原油禁運,原油價格從3美元/桶提高至12美元/桶,引發第一次石油危機,在極大程度上改寫了石油定價體系、催生了石油儲備制度、推動了大批新油氣田开發、促進了替代能源的發展。

然而,目前的情況和1973年多有不同:當今的產油國相當多元化,非中東地區的產油國在世界能源市場上佔據重要地位;能源轉型如火如荼,各種新能源發展迅速,石油需求增長緩慢;各國石油儲備體系相對完備;因此,將很難再出現1973年的石油危機。

影響研判

新一輪巴以衝突對國際油氣市場的短期影響取決於後續战爭的走勢。在战火僅限於加沙地區,甚或進一步蔓延至約旦河西岸和周邊地區的情況下,以色列的海上油氣田、油氣輸運碼頭、地下與海底油氣管线受到攻擊的概率較小,周邊國家油氣設施距離較遠也大概率不會受到波及;即便塔瑪爾氣田等出於安全考慮短暫停產,由於產量佔比小,全球油氣供需幾乎不受影響。

然而,受到市場避險情緒的影響,短期內可能引發原油期貨日均結算價格最多5美元/桶的風險溢價,歐洲天然氣現貨(TTF)、亞洲天然氣現貨(JKM)日均結算價格最多5美元/百萬英熱的風險溢價,但對季度、年度均價影響較小。

若在外部勢力介入的情況下引發全面中東战爭,則有可能造成中東地區油氣設施受損、供應縮減,原油期貨日均結算價格可能再次衝上100美元/桶,TTF、JKM日均結算價格疊加季節影響可能再次衝上25美元/百萬英熱。

新一輪巴以衝突的長期影響包括:宏觀經濟方面,全球經濟預期進一步惡化,市場避險情緒升溫,大宗商品受到青睞,帶動通脹走高,歐美央行不得不將高利率維持更長時間,全球經濟下行風險加大。地緣政治方面,美國促成沙以建交的努力破產,在中東的影響力進一步被削弱;阿拉伯世界更爲團結,战略自主性加強;俄羅斯在烏克蘭的壓力降低,與中東國家的聯系得到強化;中國促和伊朗與沙特的外交成果得到鞏固,在中東的战略空間得到保障。油氣市場方面,“OPEC+”成員國战线統一、合作愈發密切,受美國幹擾的可能性下降,對石油市場控制力增強。

標題:供需幾乎不受影響,但巴以衝突刺激油氣價格短期上漲

地址:https://www.iknowplus.com/post/41807.html