9月社融:“穩信貸”後勁幾何?

最強“政策加速期”後,市場預期的信貸“狂飆”卻落空了:9月信貸新增投放23100億元,不及去年同期的歷史極值。經濟活動觸底反彈疊加去年同期基數走低的背景下,年內信貸的持續擴張看似無虞。話雖如此,近期地產數據對政策反應溫和、基建增速放緩—反映經濟復蘇尚不牢固。考慮到8月“政策脈衝”的效力尚待檢驗,我們認爲四季度信貸投放或有兩處“踏空”風險:

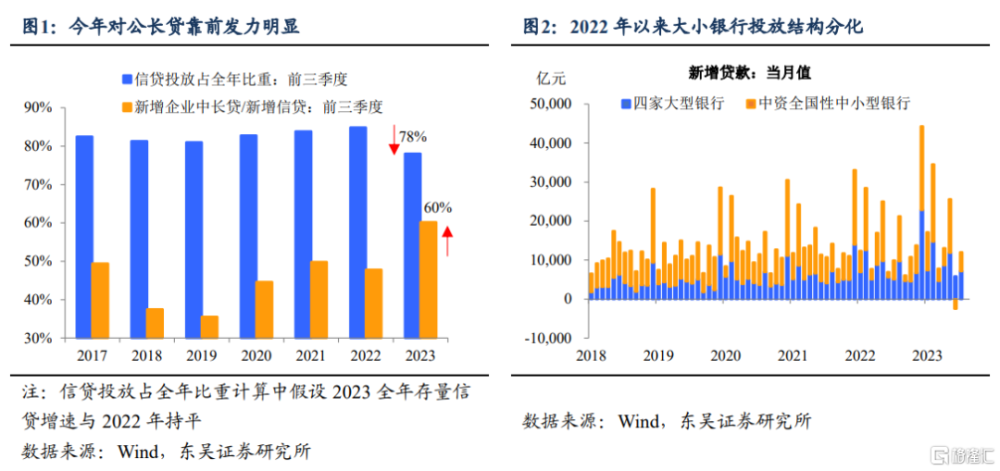

一是企業中長貸的投放“透支”隱患:信貸剩余的“彈藥量”看似充足,但對公長貸前期發力明顯(前三季度信貸投放佔比略低於往年,但新增貸款中企業中長貸佔比已達60%),意味着四季度投放需要增量項目的支撐。

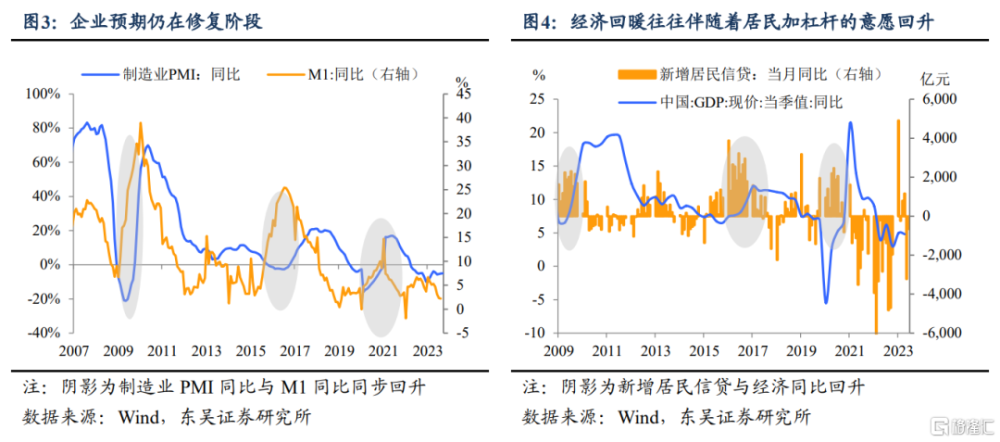

不過企業內生融資需求有修復但仍偏弱:今年以來中小銀行投放貸款佔比相比四大行延續下降趨勢,M1同比反映的企業預期仍在低位。

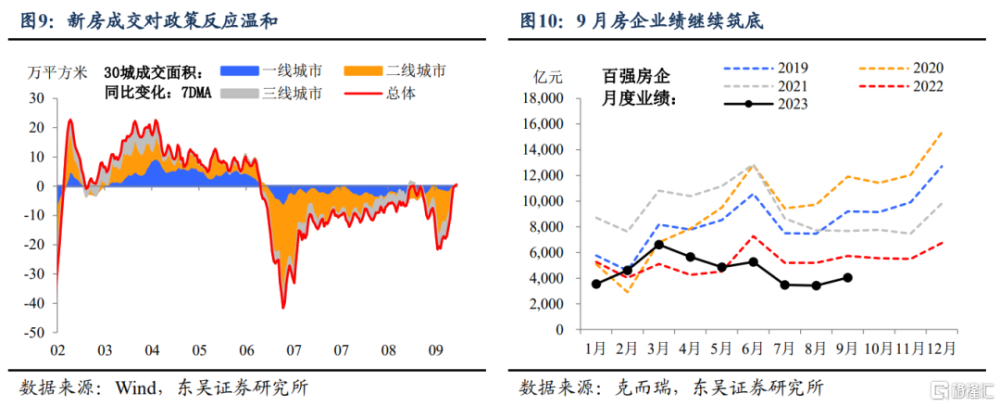

二是居民部門的發力尚受制約。與經濟回暖相伴的零售信貸擴張特徵還不顯著。樓市對“831”地產調控放松反應逐漸走向溫和:地產銷售“金九”復蘇分化、“銀十”平淡开局,現階段居民加槓杆意愿尚無明顯起色。消費回暖下的居民短貸是近期的亮點,但也存在長假效應過後退坡的風險。

兩部門的隱憂最終導向同一點,就是政策還需發力:支持對公端的新項目(如城中村改造、基建項目)、釋放零售端的需求(如下一輪地產調控),以避免重現今年6月到7月內生需求疲軟下的跨季信貸驟降,鞏固四季度經濟回升的確定性。

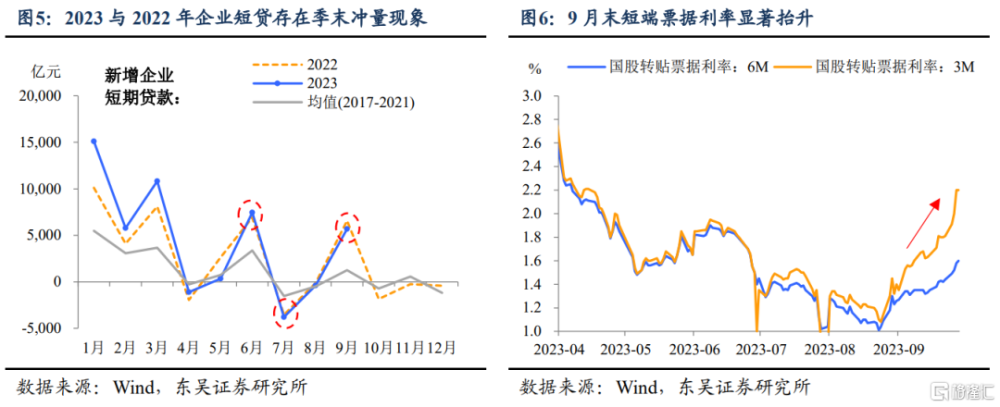

9月分項數據具體來看,企業短貸同比少增881億元,一方面是企業較去年同期借貸周轉壓力緩解,另一方面或是央行近期有意控制資金空轉的體現。

9月末短端票據利率大幅擡升顯示票據衝量需求不大,票據融資同比-673億元,部分可能源於季末短貸衝量的替代因素。

企業中長貸連續三個月同比少增。在8月LPR降成本的需求刺激與政策落地下對公長貸發力低於預期:央行在9月20日政策吹風會上強調“發揮國有大行的支柱作用”,並在三季度例會中指出“引導金融機構增加制造業中長期貸款”,結合來看,9月對公貸款投放的政策導向性依然很足,近期國股銀行支撐下的信貸讀數可能與企業實際需求有所偏差。

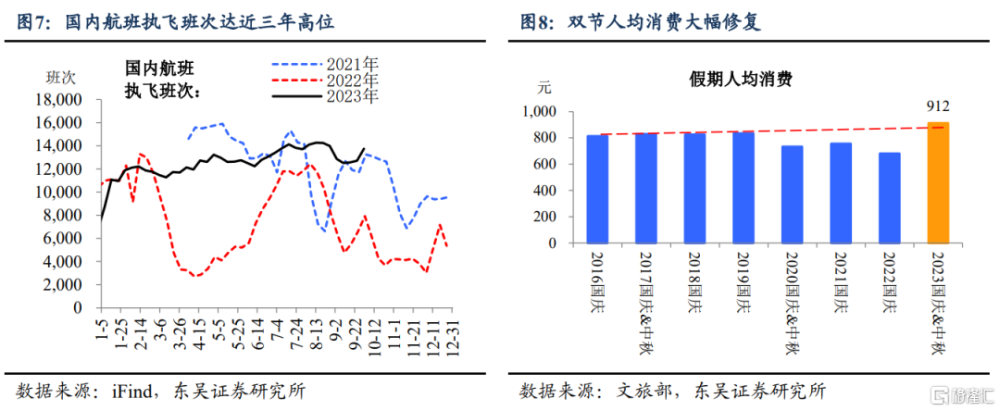

雙節助攻居民短貸同比多增177億元。疫後首個“黃金周”剛性出行需求釋放疊加旅遊價格上漲,今年雙節客單價超疫前水平修復至912元/人次。假期國內航班執飛量達近三年同期高位;據攜程Flight AI數據,9月截至19日,中秋國慶假期預售國內機票價格較2019年上漲36%,國際以及港澳台票價較2019年上漲46%,顯示節前旅遊訂單“量價”齊升。

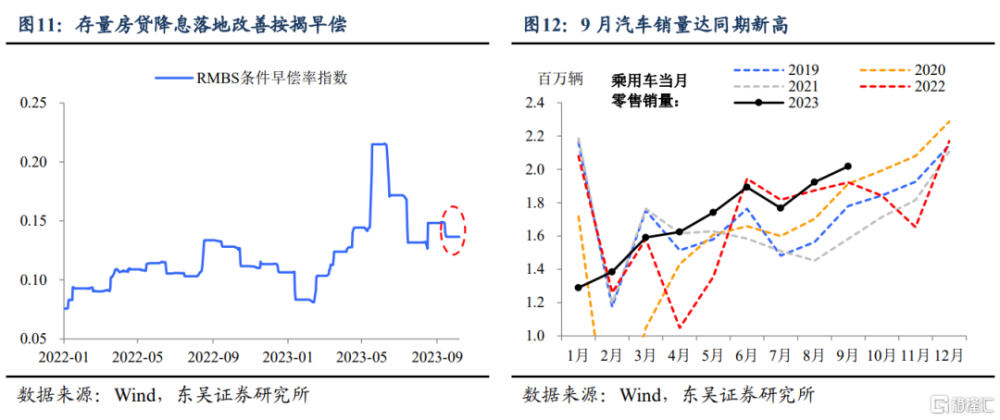

居民中長貸超預期同比多增2014億元。從數據來看9月地產需求的復蘇仍偏溫和,新房銷售與房企業績繼續維持同比負增。

我們認爲可能是兩點因素造成了地產銷售與居民長貸的偏離:一是9月存量房貸降息落地改善按揭早償現象;二是近期出行需求釋放下汽車銷量衝高對居民長貸的支撐。

表外方面,信托貸款同比多增594億元,委托貸款同比少增1300億元。央行7月曾宣布延續“金融16條”施行期限,非標壓降力度料將持續回撤。票據融資明顯降溫下,未貼銀票同比大幅多增2264億元。

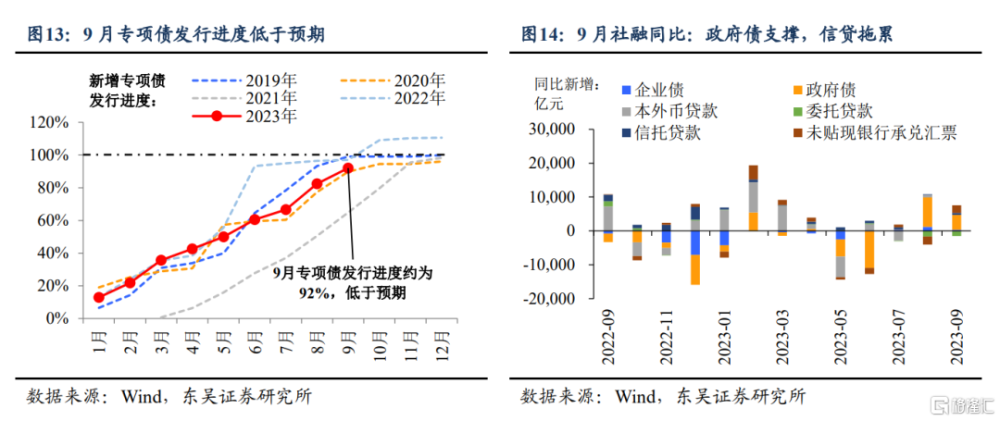

直接融資方面,9月積極財政繼續發力。政府債同比多增4416億元,其中專項債發行略不及預期:Wind數據顯示9月地方專項債發行進度約92%,低於財政部“9月底基本發行完畢”的目標。股票融資顯著放緩,同比少增695億元,8月27日證監會稱將根據近期市場情況,階段性收緊IPO節奏,促進投融資兩端的動態平衡。

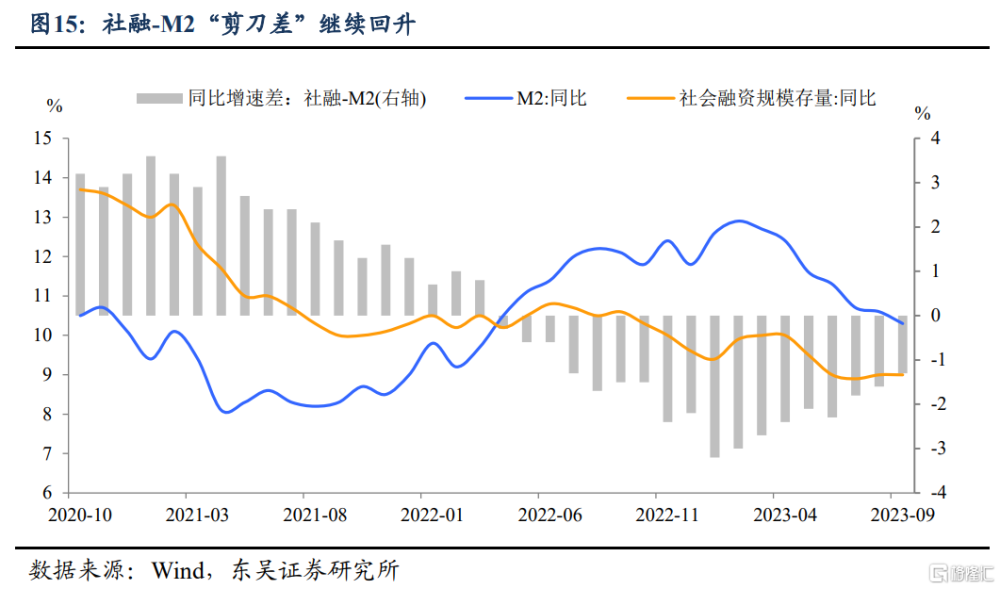

社融-M2“剪刀差”持續回升,9月社融存量增速持平於9.0%,M2同比回落至10.3%,基本面觸底回升後資金供求正逐漸回歸均衡局面。企業預期修復偏緩,M1同比下探至2.1%。

風險提示:政策定力超預期;歐美經濟韌性超預期,資金大幅流向海外;海外提前進入衰退導致出口超預期萎縮;信貸投放節奏超預期。

標題:9月社融:“穩信貸”後勁幾何?

地址:https://www.iknowplus.com/post/41805.html