國盛固收:債市調整後的邊際變化

本周債市大幅波動,長端利率相對信用和短債相對調整較小。本周債市大幅波動,雖然整周利率並未大幅上行,但周中波幅很大。本周10年和30年國債分別收於1.72%和1.91%,但波幅明顯加大,周中有顯著調整。而短債和信用則表現更爲弱勢。1年AAA存單利率累計上升3.3bps至1.99%,3年和5年AAA-二級資本債也分別上升6.7bps和7.9bps至2.06%和2.08%。曲线倒掛程度進一步加深。過去幾周,資金持續收緊,而債市也經歷了一波明顯的調整。但隨着資金收緊和債市調整的持續,市場也呈現出一些邊際變化特點,而這些邊際變化可能成爲後續市場走勢的參考信號。

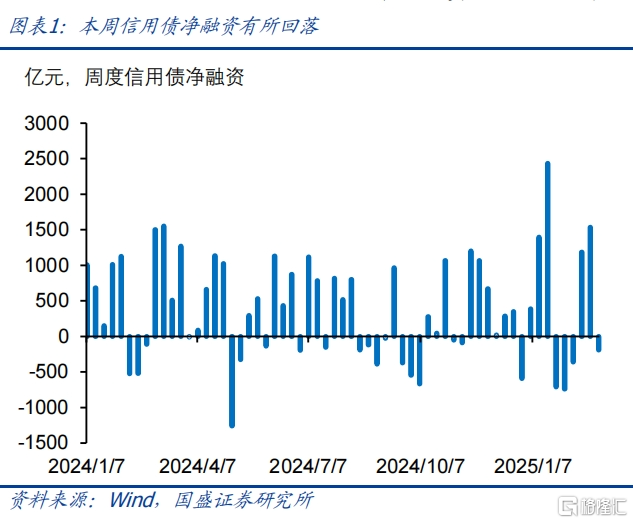

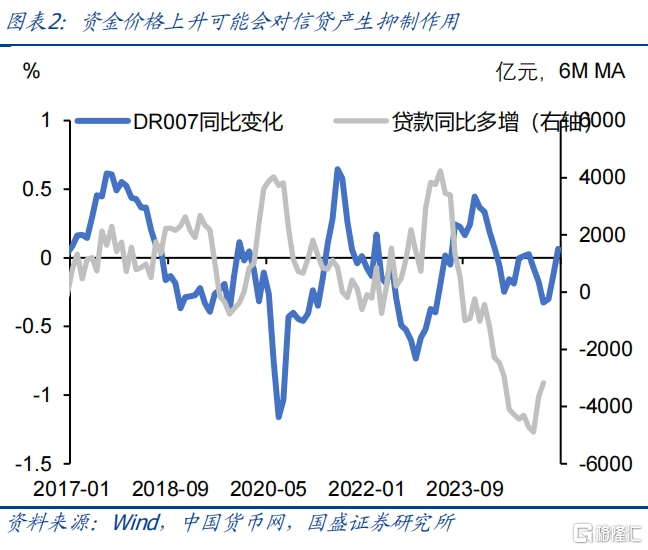

首先,隨着資金持續收緊,融資節奏可能出現節奏放緩。資金價格上升與債市調整意味着利率上升,這將提升融資成本,邏輯上來說,對融資需求會有所抑制。隨着債券利率的上升,信用債推遲和取消發行規模增加,本周信用債淨償還189億元,相對於過去兩周千億以上的淨融資規模明顯下降。從經驗數據來看,融資成本的上升對信用債融資有顯著抑制。除信用債之外,經驗數據同樣顯示資金價格上升可能帶來信貸投放節奏的放緩,增加信貸社融放緩的壓力。從目前高頻數據來看,這些情況有逐步展开的可能。

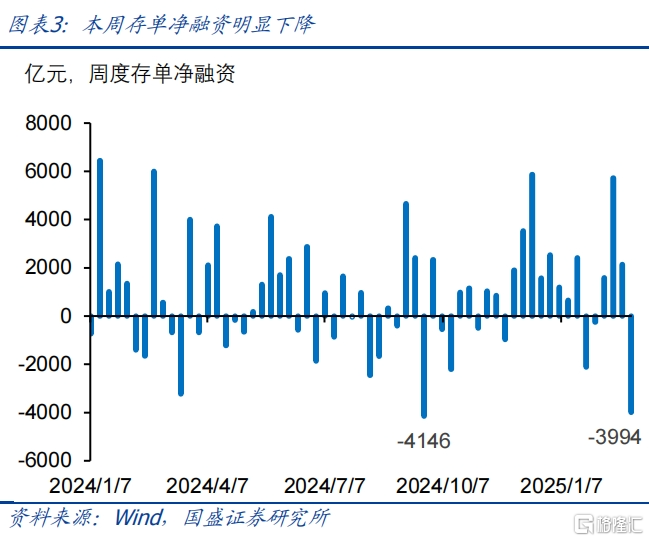

其次,負債成本持續上升,銀行存在放緩負債擴張的可能。目前銀行負債成本持續上升,存單利率上升至2%以上,而資產端收益又難以對應的上升,實體融資需求並不強勁,貸款不具備提價能力,而債券收益率總體下行,因而整體淨息差持續收縮。在這種情況下,銀行存在放緩負債擴張的可能。年初以來,在同業存款流失,以及信貸持續擴張影響下,銀行持續增加同業存單融資,以彌補負債缺口。但本周存單融資开始回落,本周存單淨償還3994億元,是去年9月以來淨償還最高的一周。後續觀察銀行負債端變化,負債和資產收益差的收窄甚至倒掛可能減緩銀行用存單補負債的需求。而存單供給減少也能夠改善短端緊張狀況。

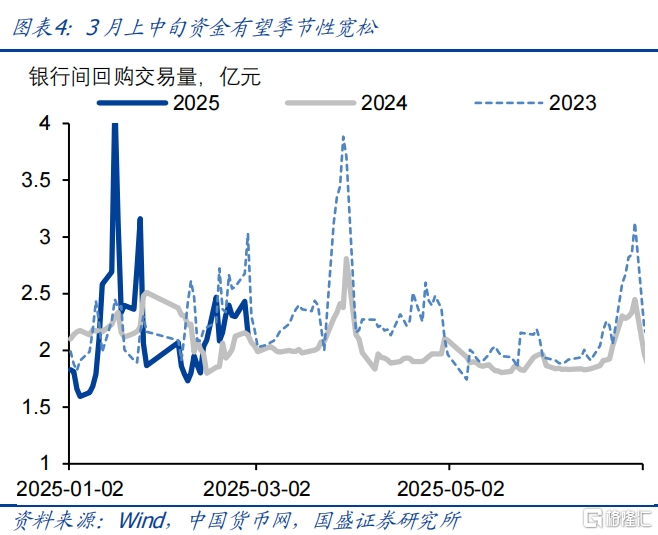

再次,季節性因素可能帶來資金狀況短期緩和。當前偏緊的資金一方面是由於銀行缺負債,另一方面是央行資金投放相對審慎。從主動性來看,資金狀況更多由央行態度決定。考慮到資金緊張和利率上升對信貸社融的抑制,以及對銀行淨息差的壓力,資金或難以進一步主動收緊。而隨着銀行負債缺口壓力的逐步緩和,資金供需缺口也將隨之有所緩和。同時,疊加3月上中旬資金的季節性寬松,我們預計未來幾周資金狀況有望階段性緩和。

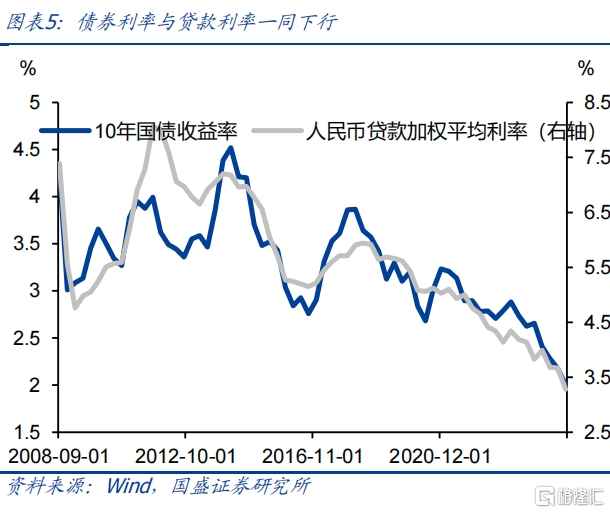

最後,債市調整之後,長端利率相對於貸款等資產性性價比提升,這將帶來農商、保險等配置性機構持續增配。隨着債市調整,長端利率性價比提升。去年4季度貸款利率大幅下行,4季度貸款加權平均利率較3季度下行39bps至3.28%。從下行幅度來看,10年國債從3季度2.17%的均值下行與貸款利率類似幅度,對應的也是在1.7%-1.8%區間。而且去年4季度銀行貸款不良率爲1.5%,3.28%的貸款利率僅僅扣除不良,綜合收益就會下降至1.7%-1.8%區間,如果考慮稅收和資本佔用,貸款綜合收益更低。因此,從變化幅度來看,當前債券利率下行幅度與貸款一致,並未過度下行,而從絕對收益來看,債券相對性價比更高。這會吸引農商、保險等配置型機構持續大幅买入,產生穩定市場的作用。

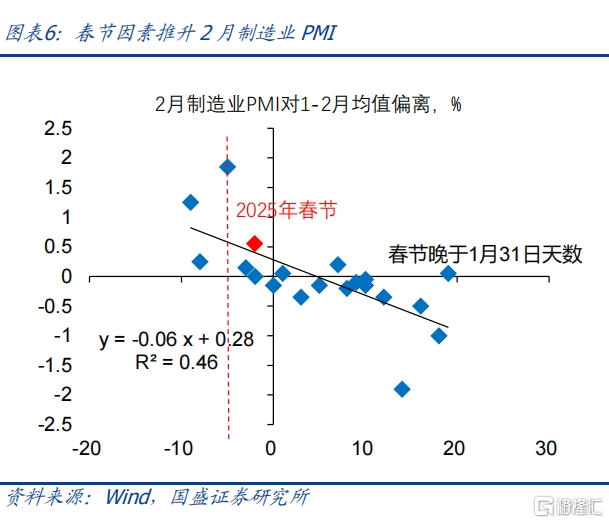

而最爲重要的是基本面的趨勢,當前的基本面回升依然需要低利率環境呵護。基本面走勢是決定利率的核心,如果基本面足夠強勁,則利率可能面臨趨勢性調整。從目前高頻數據來看,基本面回升力度尚不十分強勁,依然需要低利率環境呵護。2月制造業PMI回升更多是由於春節因素,剔除春節因素之後,2月PMI在49.7%,基本與剔除春節因素之後1月水平持平。房地產方面,春節對齊之後,二手房銷售高於過去兩年,但同比增速相對於節前有所收窄。而基建方面,新增專項債發行節奏依然緩慢,春節之後建築企業復緩慢,根據百年建築網數據,到春節後第四周,建築企業復工率僅爲64.6%,依然是過去五年最低水平。顯示基本面並非有強勁回升,依然需要低利率環境呵護。

債市調整風險有限,未來或進入震蕩下行期。雖然近期市場情緒變化,帶來債市持續調整壓力。但需要看到,基本面並不十分強勁,持續回升需要低利率環境。同時,科技牛對債市擠壓有限,持續的估值提升同樣需要低利率環境。當前調整尚未帶來顯著的贖回潮壓力,配置型機構增配起到了穩定市場的作用。而利率上升帶來的邊際變化也在逐步顯現,包括融資節奏放緩,銀行負債缺口逐步收窄等,而這些將減緩債市調整壓力。我們認爲債市繼續調整空間有限,10年國債高點可能在1.75%附近。但短期再基本面上的分歧和監管審慎的態度意味着債市的修復將是緩慢的,我們預計利率將進入震蕩下行期,建議1年以內短債和存單和10年以上長利率搭配的啞鈴型配置。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期

本周債市大幅波動,長端利率相對信用和短債相對調整較小。本周債市大幅波動,雖然整周利率並未大幅上行,但周中波幅很大。本周10年和30年國債分別收於1.72%和1.91%,但波幅明顯加大,周中有顯著調整。而短債和信用則表現更爲弱勢。1年AAA存單利率累計上升3.3bps至1.99%,3年和5年AAA-二級資本債也分別上升6.7bps和7.9bps至2.06%和2.08%。曲线倒掛程度進一步加深。

過去幾周,資金持續收緊,而債市也經歷了一波明顯的調整。但隨着資金收緊和債市調整的持續,市場也呈現出一些邊際變化特點,而這些邊際變化可能成爲後續市場走勢的參考信號。

首先,隨着資金持續收緊,融資節奏可能出現節奏放緩。資金價格上升與債市調整意味着利率上升,這將提升融資成本,邏輯上來說,對融資需求會有所抑制。隨着債券利率的上升,信用債推遲和取消發行規模增加,本周信用債淨償還189億元,相對於過去兩周千億以上的淨融資規模明顯下降。從經驗數據來看,融資成本的上升對信用債融資有顯著抑制。除信用債之外,經驗數據同樣顯示資金價格上升可能帶來信貸投放節奏的放緩,增加信貸社融放緩的壓力。從目前高頻數據來看,這些情況有逐步展开的可能。

其次,負債成本持續上升,銀行存在放緩負債擴張的可能。目前銀行負債成本持續上升,存單利率上升至2%以上,而資產端收益又難以對應的上升,實體融資需求並不強勁,貸款不具備提價能力,而債券收益率總體下行,因而整體淨息差持續收縮。在這種情況下,銀行存在放緩負債擴張的可能。年初以來,在同業存款流失,以及信貸持續擴張影響下,銀行持續增加同業存單融資,以彌補負債缺口。但本周存單融資开始回落,本周存單淨償還3994億元,是去年9月以來淨償還最高的一周。後續觀察銀行負債端變化,負債和資產收益差的收窄甚至倒掛可能減緩銀行用存單補負債的需求。而存單供給減少也能夠改善短端緊張狀況。

再次,季節性因素可能帶來資金狀況短期緩和。當前偏緊的資金一方面是由於銀行缺負債,另一方面是央行資金投放相對審慎。從主動性來看,資金狀況更多由央行態度決定。考慮到資金緊張和利率上升對信貸社融的抑制,以及對銀行淨息差的壓力,資金或難以進一步主動收緊。而隨着銀行負債缺口壓力的逐步緩和,資金供需缺口也將隨之有所緩和。同時,疊加3月上中旬資金的季節性寬松,我們預計未來幾周資金狀況有望階段性緩和。

最後,債市調整之後,長端利率相對於貸款等資產性性價比提升,這將帶來農商、保險等配置性機構持續增配。隨着債市調整,長端利率性價比提升。去年4季度貸款利率大幅下行,4季度貸款加權平均利率較3季度下行39bps至3.28%。從下行幅度來看,10年國債從3季度2.17%的均值下行與貸款利率類似幅度,對應的也是在1.7%-1.8%區間。而且去年4季度銀行貸款不良率爲1.5%,3.28%的貸款利率僅僅扣除不良,綜合收益就會下降至1.7%-1.8%區間,如果考慮稅收和資本佔用,貸款綜合收益更低。因此,從變化幅度來看,當前債券利率下行幅度與貸款一致,並未過度下行,而從絕對收益來看,債券相對性價比更高。這會吸引農商、保險等配置型機構持續大幅买入,產生穩定市場的作用。

而最爲重要的是基本面的趨勢,當前的基本面回升依然需要低利率環境呵護。基本面走勢是決定利率的核心,如果基本面足夠強勁,則利率可能面臨趨勢性調整。從目前高頻數據來看,基本面回升力度尚不十分強勁,依然需要低利率環境呵護。2月制造業PMI回升更多是由於春節因素,剔除春節因素之後,2月PMI在49.7%,基本與剔除春節因素之後1月水平持平。房地產方面,春節對齊之後,二手房銷售高於過去兩年,但同比增速相對於節前有所收窄。而基建方面,新增專項債發行節奏依然緩慢,春節之後建築企業復工緩慢,根據百年建築網數據,到春節後第四周,建築企業復工率僅爲64.6%,依然是過去五年最低水平。顯示基本面並非有強勁回升,依然需要低利率環境呵護。

債市調整風險有限,未來或進入震蕩下行期。雖然近期市場情緒變化,帶來債市持續調整壓力。但需要看到,基本面並不十分強勁,持續回升需要低利率環境。同時,科技牛對債市擠壓有限,持續的估值提升同樣需要低利率環境。當前調整尚未帶來顯著的贖回潮壓力,配置型機構增配起到了穩定市場的作用。而利率上升帶來的邊際變化也在逐步顯現,包括融資節奏放緩,銀行負債缺口逐步收窄等,而這些將減緩債市調整壓力。我們認爲債市繼續調整空間有限,10年國債高點可能在1.75%附近。但短期再基本面上的分歧和監管審慎的態度意味着債市的修復將是緩慢的,我們預計利率將進入震蕩下行期,建議1年以內短債和存單和10年以上長利率搭配的啞鈴型配置。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期

本文節選自國盛證券研究所於2025年3月2日發布的研報《債市調整後的邊際變化》,分析師:楊業偉 S0680520050001

標題:國盛固收:債市調整後的邊際變化

地址:https://www.iknowplus.com/post/198468.html