利率還能上探嗎?

核心觀點

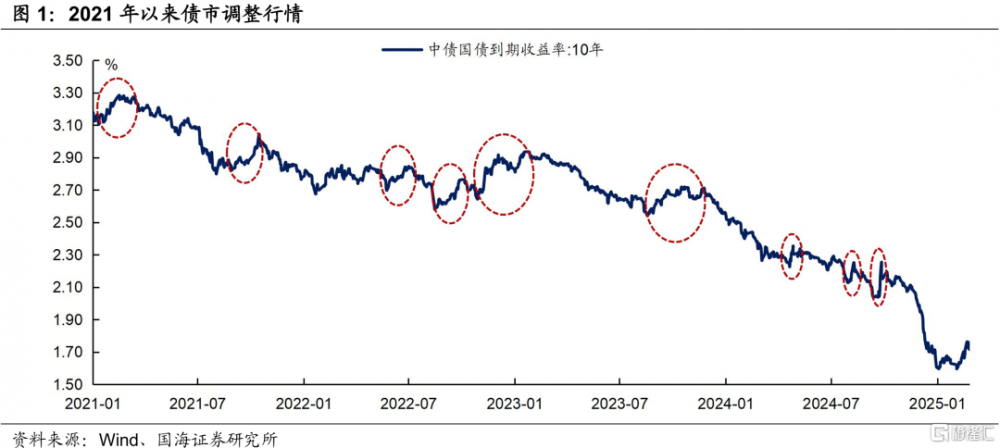

近期債市持續出現調整,市場擔憂後續債市進一步調整,突破本輪利率高點,國海證券復盤了2021年以來債市調整行情,對此進行分析:

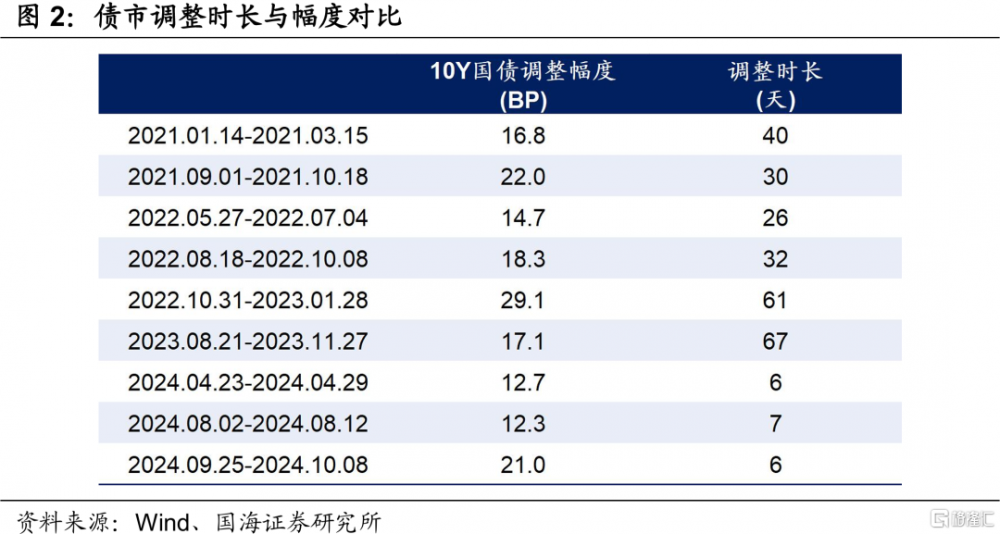

監管壓力有多大?2024年二季度以來,央行多次監管喊話,提示中長期利率下行過快的風險。債市受此影響出現調整。不過,若監管僅喊話,並未採取其他措施,則主要影響債市情緒,調整時間通常較短。

債市二次衝高,會突破前期高點嗎?這主要受到基本面修復預期、機構是否有大規模贖回行爲、股市上漲行情的影響。

目前債市已經兌現了以下幾方面信息:①降息預期落空;②部分兌現了資金鏈收緊;③地產同比降幅收窄;④債市超漲回調;⑤股票市場上漲。

站在當下,國海證券認爲後續需要關注:①資金面的邊際變化;②股市是否會超預期上漲;③地產邊際變化。

綜上所述,國海證券認爲短期資金面偏緊狀態下,債市或將維持震蕩行情。3月或是年內利率上限的第一個關鍵點位,預計10年國債利率調整到1.8%左右、30年國債調整到1.95-2.0%,重點關注二手房價格、股票市場、資金面的邊際變化,逢高布局。

正文

近期債市持續出現調整,截至2月28日,10年期國債利率上行至1.72%,相比2月6日上行11.9BP。市場擔憂後續債市進一步調整,突破本輪利率高點,復盤了2021年以來債市調整行情,對此進行分析。

1、債市調整行情復盤

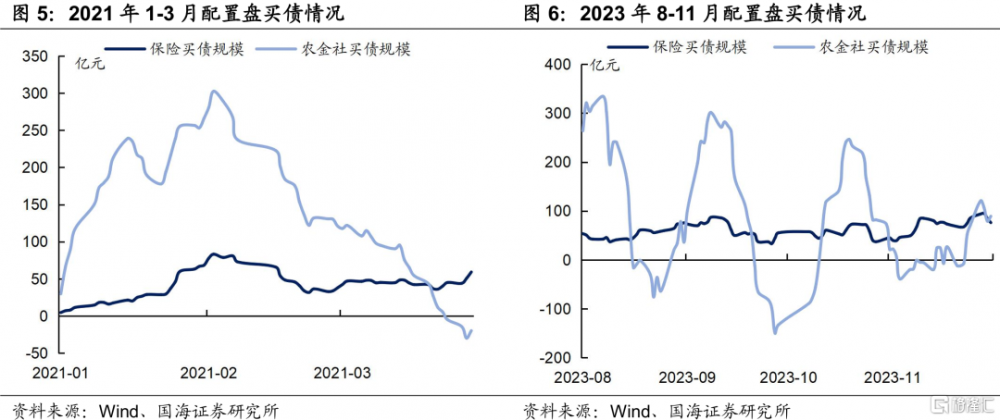

2021年1-3月:以資金面收緊开始,1月MLF減量續作、央行公开市場淨回籠資金,資金面持續緊張。同時股市行情較爲火熱,白酒等板塊大漲,也壓制債市表現。另外,2月進出口數據、通脹、社融數據表現強勁,兩會上公布的財政赤字率仍維持在3%以上,債市持續調整。

2021年9-10月:9月开始資金面持續收斂,資金利率不斷上行,引起債市調整。10月6日中美在瑞士蘇黎世舉行會晤,釋放關系緩和信號,債市繼續調整。加之寬貨幣預期落空,9月新增再貸款額度、寬信用擔憂升溫,帶動利率調整。

2022年5月底-7月初:疫情明顯好轉,6月初北京大面積解封、上海復工,債市交易經濟復蘇邏輯,出現一定調整。6月底疫情防控措施放松,境外隔離標准降低,加之6月地產銷售數據回暖,基本面修復預期強,另外,跨季擾動下資金面收斂,債市繼續調整。

2022年8-10月初:8月中旬資金面邊際收斂引發債市調整,政策加碼、偏向穩增長,8月國務院常務會議提出新增3000億元政策性开發性金融工具額度,9月PMI升至擴張區間,經濟基本面好轉,債市收益率上行。

2022年10月底-2023年1月底:10月底資金面开始收緊,跨月後資金面也沒有明顯轉松,帶動債市利率上行。11月地產三支箭出台,對地產進行信貸支持、發債支持、股權融資支持。同時疫情管控措施進行優化,引發債市深度調整。後續理財贖回潮出現,引發負反饋效應,債市進一步調整。

2023年8-11月:8月下旬开始,穩地產政策陸續出台,認房不認貸、部分地區限購和限售政策取消、房貸利率和首付比例下調,同時8月經濟數據好於預期,基本面改善,債市利率隨之上行。國慶節後,特殊再融資債大量發行,資金面收斂,又推動債市進一步調整。

2024年4月底、2024年8月初:央行多次監管喊話,提示中長期利率下行過快的風險,受此影響,債市利率快速上行。

2024年9月底:政策出現轉向,9月24日,國新辦發布會上央行宣布降准降息、降低存量房貸利率、創設新貨幣政策工具支持股票市場穩定發展,穩增長態度明顯,債市進行調整。9月26日政治局會議召开,提出“促進房地產市場止跌回穩、加大財政政策逆周期調節力度”,釋放財政加力信號,引發債市大幅調整。

2、調整行情中,債市有何規律?

2.1

監管壓力有多大?

2024年二季度以來,央行多次監管和喊話,提示中長期利率下行過快的風險。債市受此影響出現調整,如2024年4月底、2024年8月初,不過,若監管僅喊話,並未採取其他措施,則主要影響債市情緒,調整時間通常較短(圖2)。

2.2

債市二次衝高,會突破前期高點嗎?

債市調整持續時間較長時,利率可能出現“二次衝高”,比如2021年1-3月、2022年10月底-2023年1月底、2023年8-11月。

但第二輪調整時,往往難以突破前一輪高點,上述三個時段中,僅在2022年10月底-2023年1月底這一個時期中,二輪衝高突破了前期的高點。而究竟“二次衝高”能否突破前期高點?國海證券認爲可以從以下幾個維度來看:

①基本面因素

2022年後,經濟往往處於“強預期、弱現實”的博弈中,政策加碼帶來強修復預期,但基本面實際復蘇程度有限,此時債市容易“先上後下”,利率調整的幅度有限,如2022年8-10月、2023年8-11月。

如果債市出現大幅調整,需要市場對經濟向上預期一致,而這往往由政策轉向帶來。比較典型的時期如2022年底(疫情政策放松)、2024年9月底(財政加力),不過,由於基本面修復需要時間,短期內很難看到地產、消費有明顯改善,因此上述兩個時段中,調整行情並沒有持續下去。

②機構行爲

機構是否有大規模贖回,也是債市調整的關鍵性因素。在債市持續調整過程中,空頭止損離場,配置盤進場,對利率形成有力支撐。這種情況下,不會發生贖回潮,二次調整就難以突破前期高點,比如2021年1-3月、2023年8-11月。

但若機構發生大規模贖回情況,債市出現“淨值下跌-理財產品被贖回-債券拋售-淨值繼續下跌”的負反饋,往往會對債市造成較大衝擊,利率調整的時間更長、幅度更大,此時二次衝高有較大可能突破前期高點,如2022年10月底-2023年1月底。

③股市行情

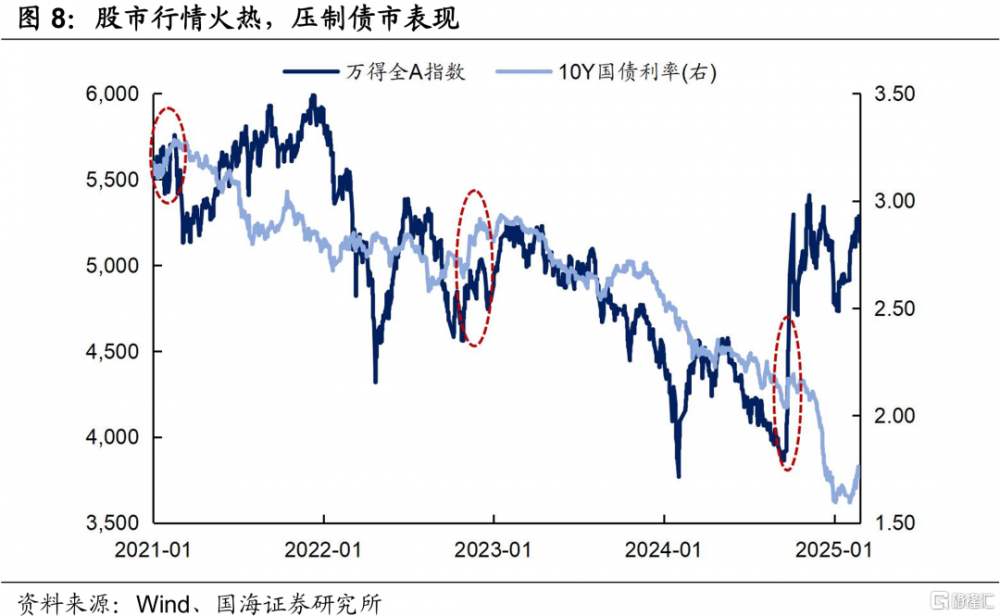

股市行情火熱、大幅上漲時,風險偏好上升、避險情緒降溫,債市行情往往被壓制,出現一定調整,如2021年1月、2022年末、2024年9月末。

2019-2021年牛市中,受到產業變革推動,半導體、新能源行業表現出色。但2022年之後,整體經濟增速有所下降,同時沒有確定的產業趨勢,股市缺乏持續上漲的動力,對債市的壓制往往持續時間不長。

3、本輪調整會持續嗎?

本輪調整由資金面收斂引起,負carry壓力下,調整行情從短端擴散到長端。從2月6日低點到2月24日高點,10年期國債利率上行16.7BP至1.76%。從最新幾天的數據來看,債市仍處於震蕩行情中。

3.1

目前債市兌現了哪些信息?

①降息預期落空:2024年12月9日,政治局會議召开,其中對於貨幣政策表述,由之前“穩健的貨幣政策”變爲“適度寬松的貨幣政策”,表態更爲積極,打开貨幣寬松空間,引發市場降息預期。但今年1-2月央行並未降息,市場降息預期落空,推動債市進行調整;

②部分兌現了資金鏈收緊:本輪調整由資金面收斂引起,持續時間偏長,負carry壓力下,調整行情從短端擴散到長端。目前資金面仍然偏緊,本周DR001維持在1.85%以上,DR007維持在2%以上,同時2月央行仍未啓動國債买賣,流動性投放仍偏謹慎;

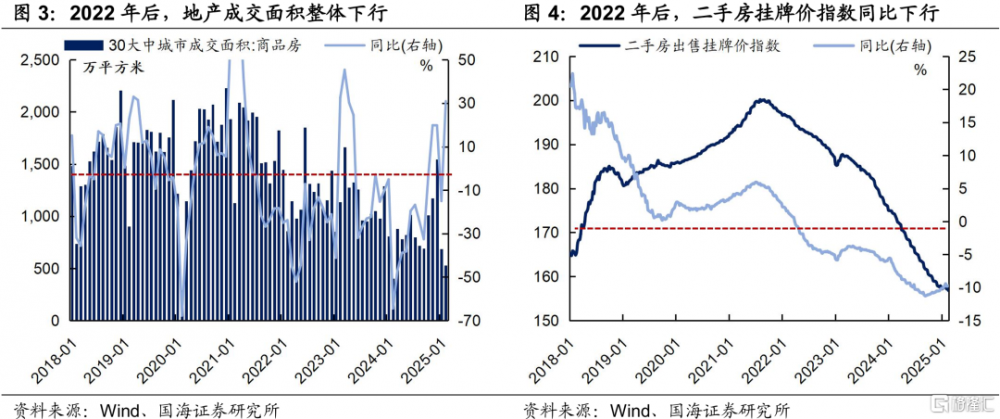

③地產同比降幅收窄:2024年9月以來,隨着地產政策的放松,地產市場成交有所改善,同比降幅收窄。銷售面積上,今年1-2月30城大中城市商品房成交面積與去年同期基本持平;銷售價格上,截至2025年2月17日,二手房掛牌價指數同比下滑9.7%,相比2024年9月30日同比下滑11.1%,降幅有所收窄;

④債市超漲回調:2024年11-12月,受到央行买債、貨幣政策表態積極等影響,債市利率下行速度明顯加快,由2024年10月31日的2.15%下行到12月31日的1.68%,下行幅度達47BP,整體有所超漲;

⑤股票市場上漲:春節後股市表現亮眼,DeepSeek的出現帶動科技板塊持續上漲。2025开年以來,萬得全A指數上漲5.1%,恆生科技指數上漲27.8%,股市行情火熱,壓制債市表現。

3.2

後續債市需要關注什么?

①資金面的邊際變化:目前,資金面松緊主要取決於央行貨幣政策取向,2月央行仍未开啓國債买賣,流動性投放仍謹慎。後續關注央行貨幣政策態度、資金面是否會持續偏緊或進一步收緊。

②股市是否會超預期上漲:春節後股市行情火熱,上漲幅度不小,而隨着兩會开始、業績期臨近,股市面臨一定調整壓力。後續股市若超預期上漲,預計將繼續壓制債市表現。

③地產邊際變化:今年1-2月,30大中城市商品房成交面積與去年同期基本持平。地產依然是債市交易的關鍵變量,3-4月“小陽春”是觀察地產運行情況的重要窗口期,地產市場變化情況或對債市交易邏輯產生影響。

綜上所述,國海證券認爲短期資金面偏緊狀態下,債市或將維持震蕩行情。3月或是年內利率上限的第一個關鍵點位,預計10年國債利率調整到1.8%左右、30年國債調整到1.95-2.0%,重點關注二手房價格、股票市場、資金面的邊際變化,逢高布局。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,匯率波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券2025年3月3日發布的《利率還能上探嗎?》,分析師:靳毅 S0350517100001,聯系人:

馬聞倬 S0350124070011

標題:利率還能上探嗎?

地址:https://www.iknowplus.com/post/198463.html