通脹易上難下,聯儲易緊難松

投資要點

· 核心觀點:油價上漲、通脹擴散性放大、超級核心通脹黏性加劇強化美聯儲緊縮預期,維持美聯儲11月暫緩加息、12月再加息的觀點。若綜合考慮10月因健康保險通脹分項基期輪換而更具黏性、10月底公布的較高的三季度GDP(分析師一致預期+3.0%、美聯儲GDPNow模型預期+5.1%),我們認爲除非油價出現超預期下行、美國財政非线性收緊提前兌現、金融部門再度爆雷等風險事件發生,美聯儲或都將按照點陣圖指引執行,維持11月暫緩加息、12月加息25bps的判斷。這也意味着,當前尚未充分計價年內加息預期的10年美債利率仍有上行空間。

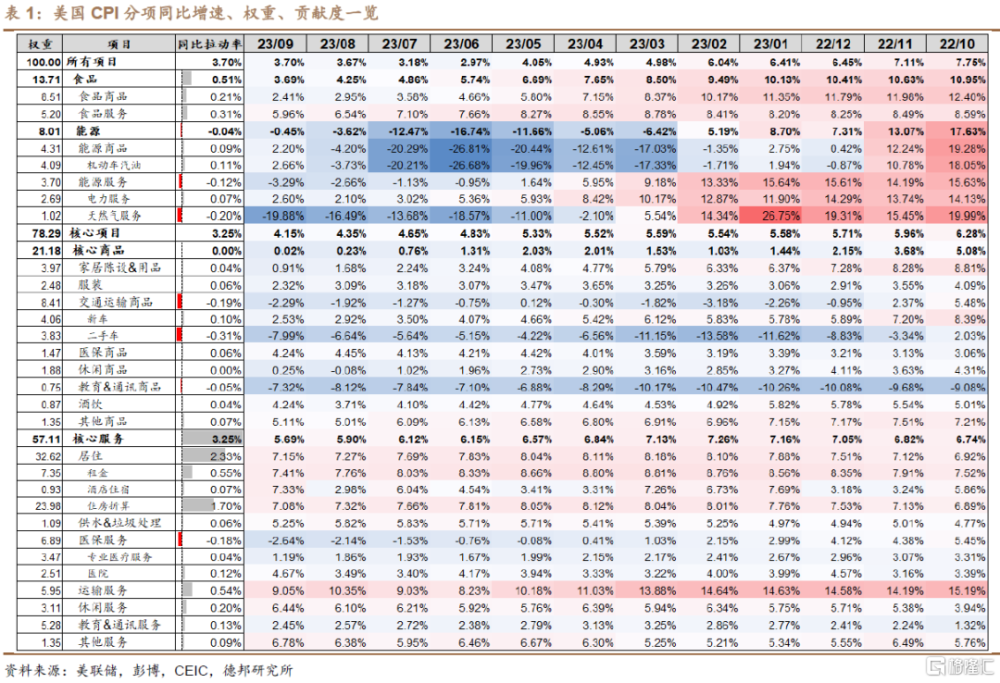

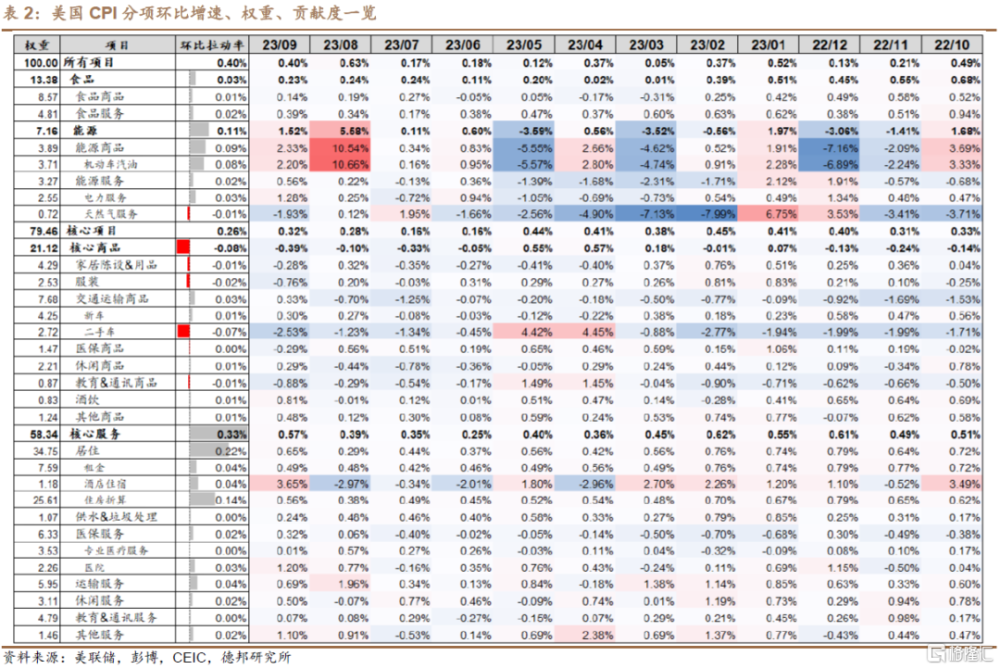

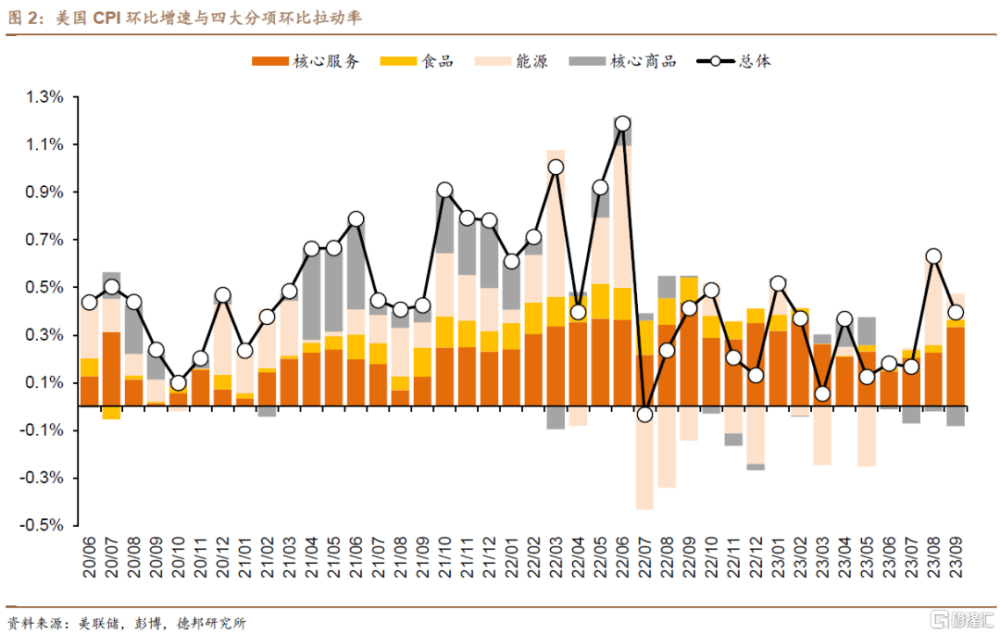

· 通脹數據:油價推漲9月CPI超預期,核心CPI雖如期持平但超級核心通脹環比延續擡升。9月CPI同比+3.70%,預期+3.6%,前值+3.67%;環比+0.4%,預期+0.3%,前值+0.63%。核心CPI同比+4.15%,預期+4.1%,前值+4.35%;核心環比+0.32%,預期+0.3%,前值+0.28%。由於核心CPI基本持平預期,因此CPI超預期主要因油價被低估。扣除租金與自住房折算的超級核心通脹9月同比+3.87%、環比+0.61%,環比連續第三個月擡升。CPI讀數超預期與超級核心通脹環比連續走高共同激發市場“通脹黏性增大→聯儲緊縮加碼”交易,體現爲美債利率&美元指數上行、黃金回落。

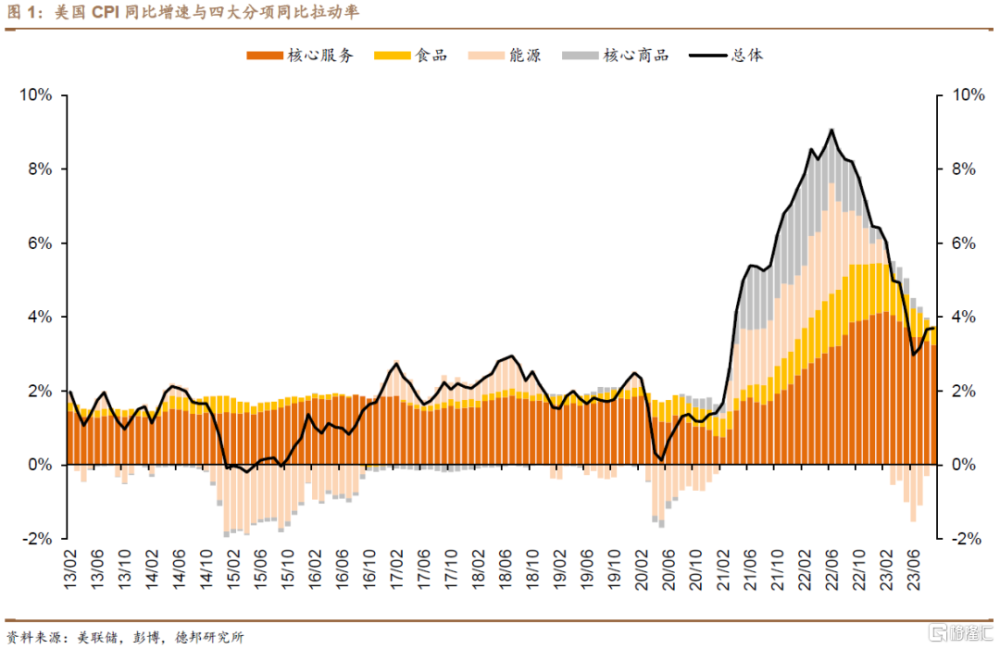

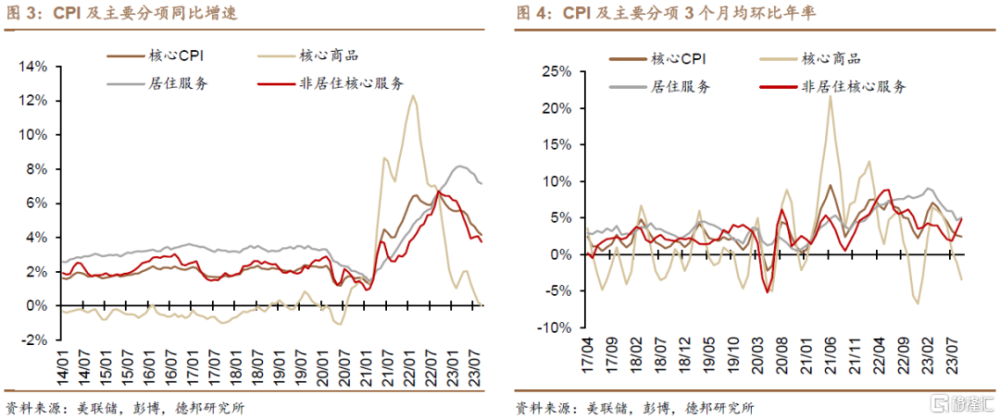

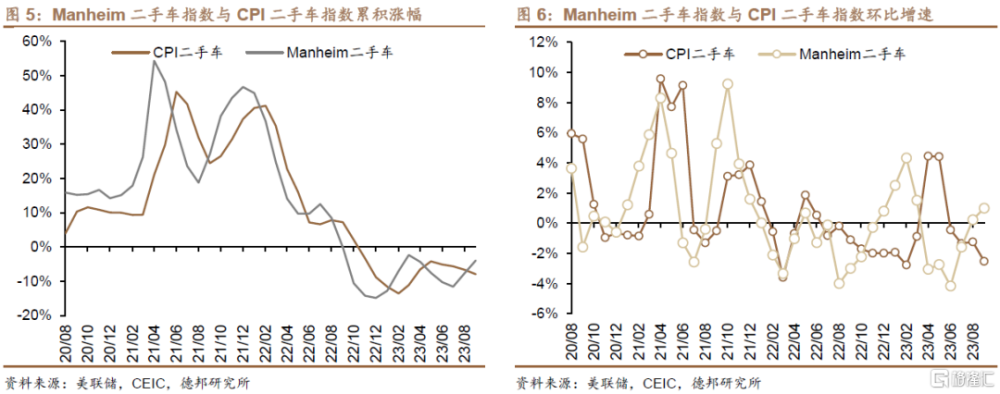

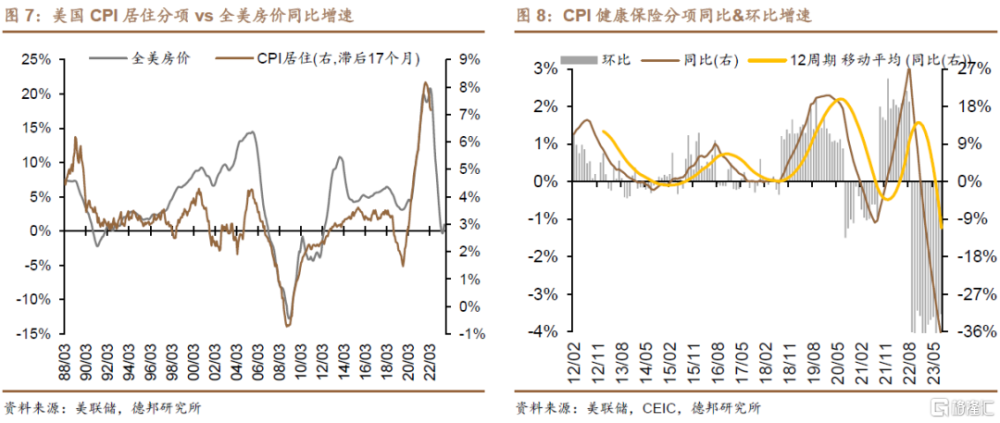

· 數據結構:通脹擴散性再度放大,超級核心通脹環比連續三個月走高。根據彭博編制的通脹擴散指數,三個月均年率增速超4%的CPI分項佔比由6月的51.7%遞增至9月的58.9%。另外,超0%、超2%、超過去5年均值的CPI分項佔比也自6月起逐月遞增。分項結構:①核心商品:環比-0.39%,前值-0.10%。其中,二手車環比-2.53%,前值-1.23%,仍然是核心商品主要的驅動項。向前看,領先CPI二手車分項約兩個月的Manheim二手車同比跌幅已連續2個月收窄,或意味着未來兩個月二手車環比跌幅也將收窄,阻礙核心商品通脹進一步下行。②居住通脹:環比+0.65%,前值+0.29%。其中,高波動的酒店住宿9月環比由-2.97%上漲至+3.65%,租金環比由+0.48%上漲至+0.49%,自住房折算由+0.38%上漲至+0.56%。租金與自住房折算單月環比回暖或與編制方法有關,但居住通脹同比由+7.27%回落至+7.15%,與滯後17個月的房價仍然保持高度一致走勢。向前看,這一走勢大概率延續,居住CPI同比最終或觸底+3%。③非居住核心服務:環比+0.46%,前值+0.53%。美聯儲最關心的超級核心通脹(剔除房租但包含酒店住宿)環比連續三個月走高,最新9月反彈至+0.61%,爲年內最高。向前看,在經歷去年10月機械式的基期輪換後,CPI健康保險分項已在2023財年經歷持續下跌,而11月公布的10月健康保險CPI將面臨新一年的基期輪換,在疫情影響消退下,大概率環比回到連續轉漲,對應核心CPI更緩慢的下行與通脹更強的黏性。

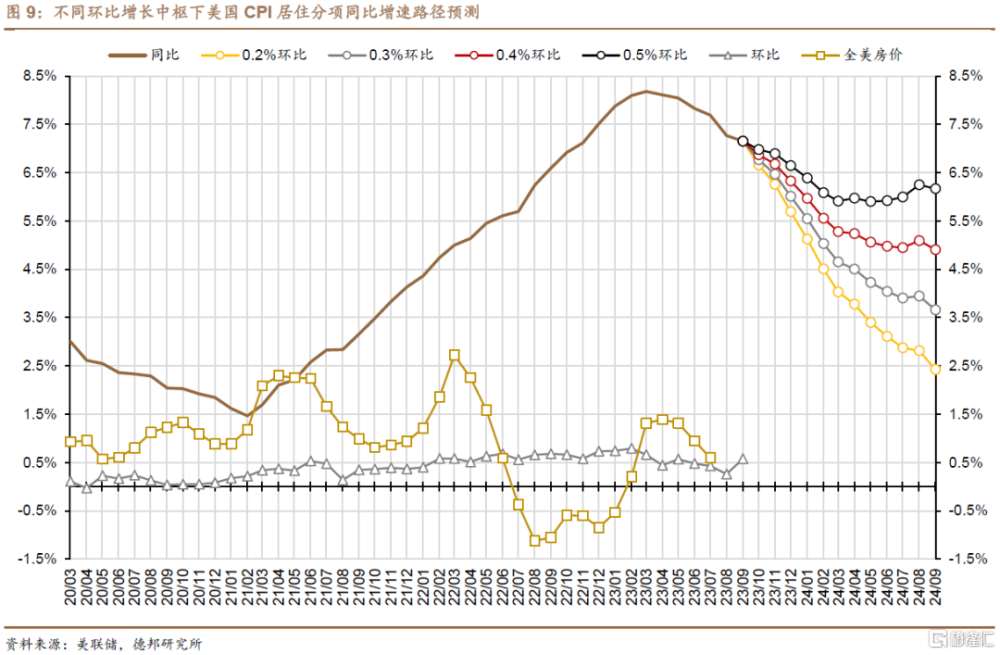

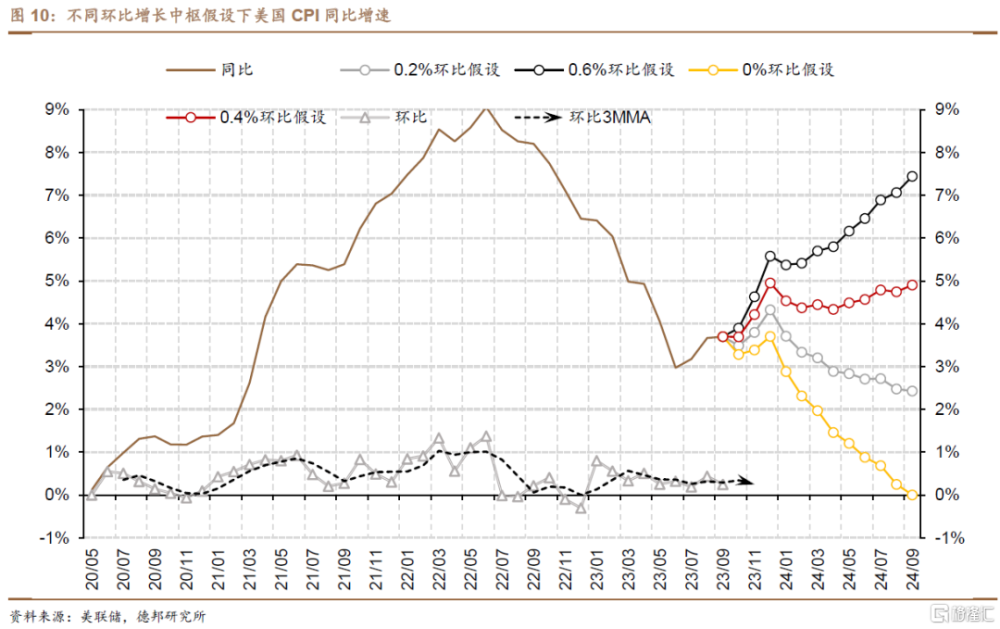

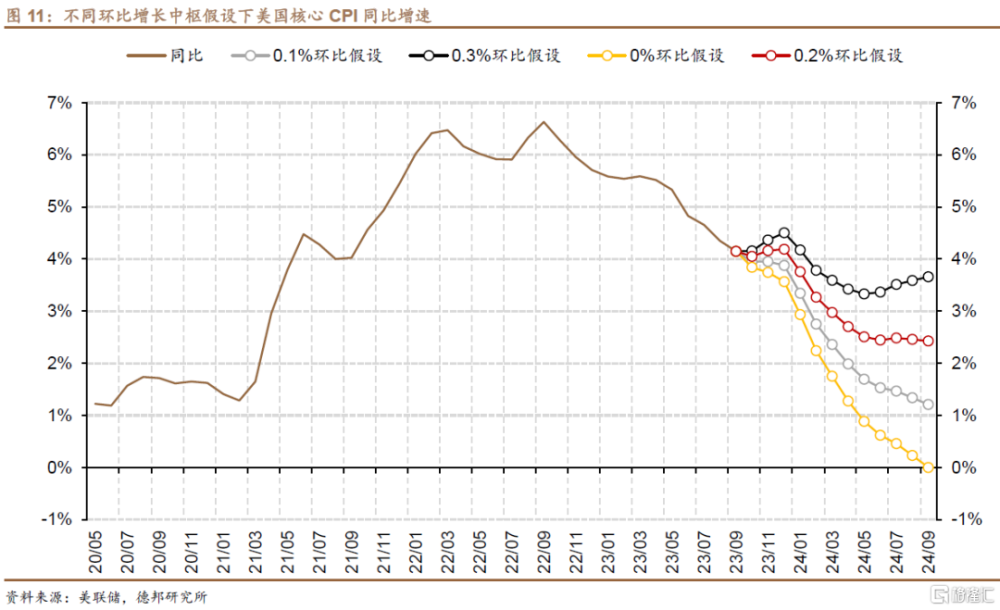

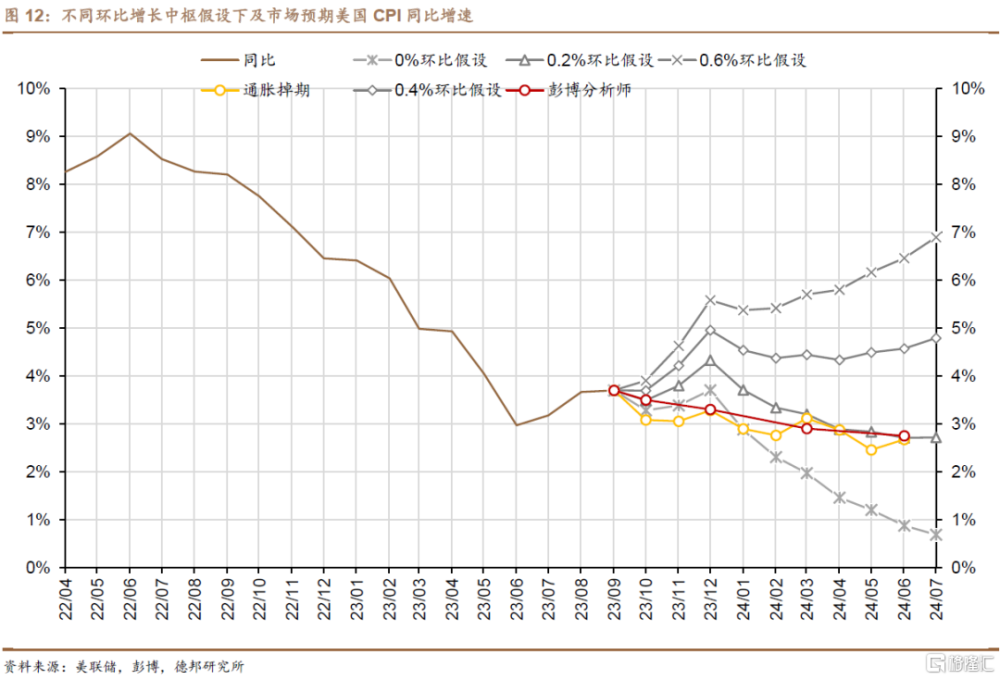

· 策略啓示:年內CPI同比難下3%。按照不同環比增速情形推演可得:①較高的基數效應意味着,即使在0%環比增速的假設下,四季度美國CPI同比和核心同比均難以回落到3%以下;②去年11-12月較低的基數意味着今年同期通脹存在進一步擡升的風險,在0.2%環比的中性偏樂觀假設下,12月CPI同比仍然會上破+4%。進入四季度,預計較高的產出缺口、未見顯著緩解的通脹黏性將強化“higher for longer”預期進一步兌現。

· 風險提示:美聯儲過早开啓降息周期引發通脹反彈甚至失控;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機;通脹下行速率不及預期。

注:本文選自德邦證券於2023年10月13日發布的《【蘆哲&張佳煒&韋禕】通脹易上難下,聯儲易緊難松——美國2023年9月CPI數據點評》,證券分析師:蘆哲(S0120521070001,首席經濟學家),張佳煒(S0120523070005,海外宏觀組組長),韋禕(S0120123040019,聯系人)

標題:通脹易上難下,聯儲易緊難松

地址:https://www.iknowplus.com/post/41670.html