港股“急轉彎”!恆科指大跌超3%,京東重挫12%領跌藍籌,發生了什么?

周五,港股一改此前漲勢,急轉直下。

截至發稿,恆生科技指數大跌3.26%報3887點,恆生指數跌2.37%報17805點,國企指數跌2.31%報6122點。三大指數止步6連漲行情。

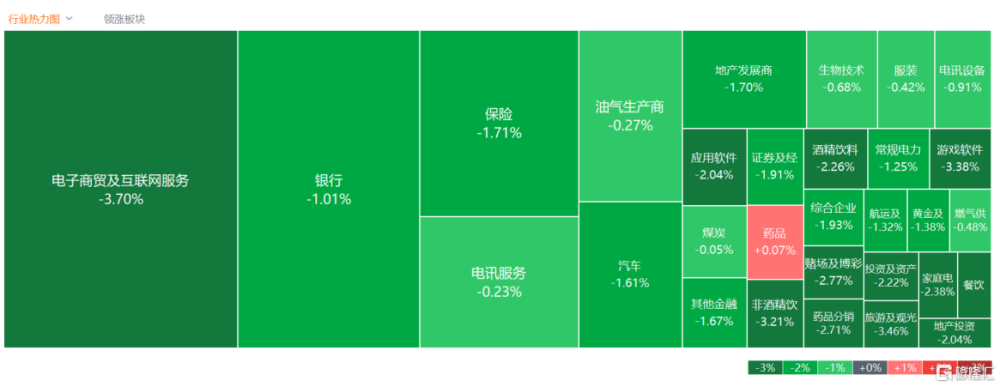

科技股全线回調,京東受多家大行集體下調評級影響,今日大跌超12%,股價遭遇今年以來最大跌幅。嗶哩嗶哩、百度跌超5%,美團、網易、阿裏、騰訊等紛紛跟跌。

縱觀整個市場,盤面上全线飄綠,唯半導體股、藥品股“萬綠叢中一點點紅”。

其中,大金融股(銀行、保險、券商)集體走低,餐飲股普遍下挫,航空股、濠賭股、軍工股齊挫。反之,半導體股、藥品股部分小幅微漲。

緣何急轉彎?

今日港股“倒車”,受多個因素影響。

一方面,美國CPI強化緊縮預期,隔夜美股中概股大跌,拖累了港股科技股下挫。

數據顯示,美國9月CPI同比3.7%,環比上漲0.4%,前值分別爲3.7%、0.6%,高於經濟學家預期的3.6%和0.3%。這一通脹數據也遠高於美聯儲2%的通脹目標。

美國9月CPI漲幅高於預期,通脹放緩之路仍不平穩,市場擔憂美聯儲年內再加息。如果再次升息25個基點,美聯儲政策利率將升至5.5%至5.75%的範圍。

再加上近期一系列顯示通脹持續的信號表明,即使官員們屢次強調保持耐心的重要性,美聯儲應該還是會保留年內加息一次的可能性。

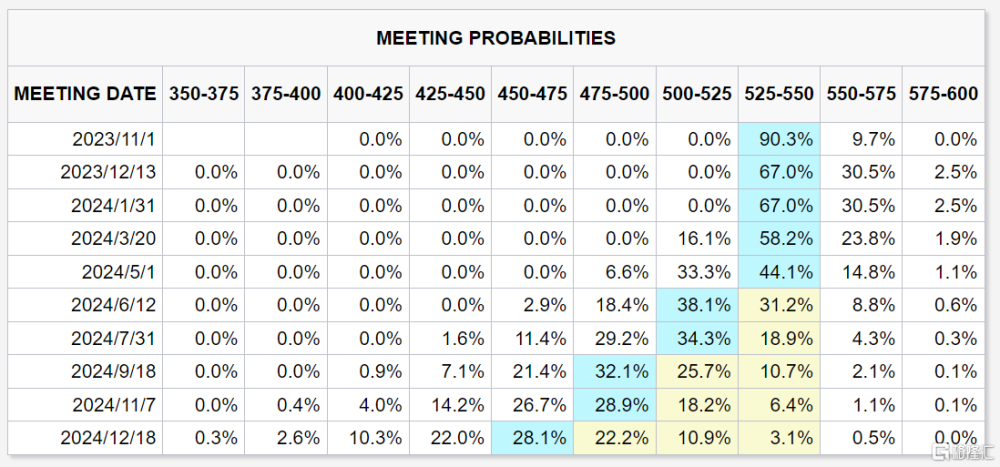

據CME“美聯儲觀察”,目前市場預計美聯儲年內不加息的概率爲67%,加息25基點的概率爲30.5%。

除了海外市場的影響,今日中國9月宏觀經濟數據也出爐。

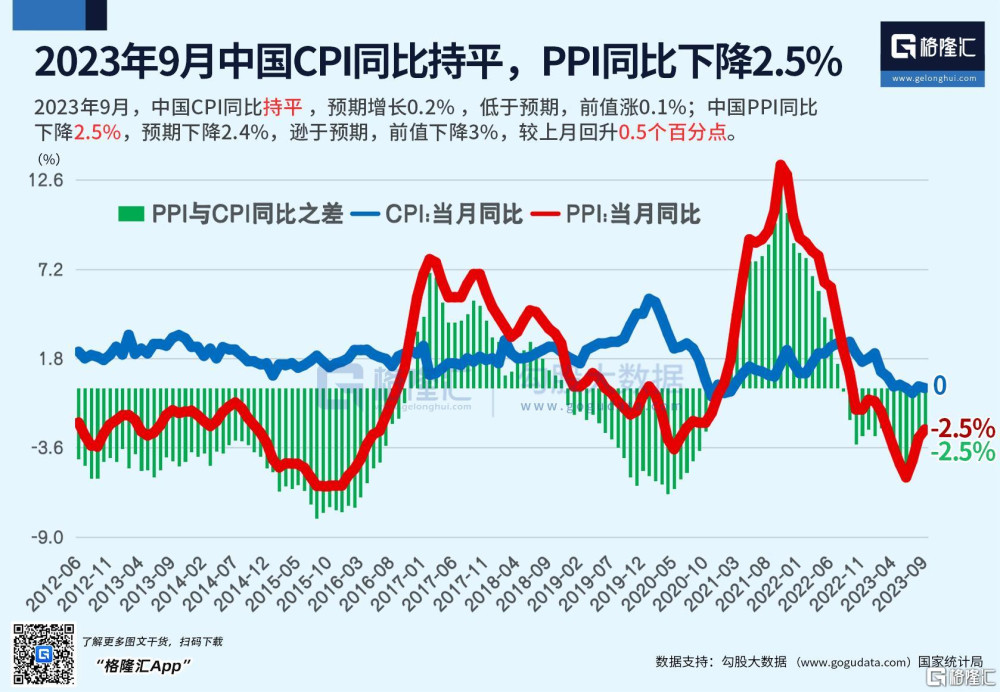

國家統計局公布的數據顯示,9月CPI同比零增長,PPI同比下降2.5%

其中,9月CPI同比持平,8月同比上升0.1%,環比上漲0.2%;1—9月平均,全國居民消費價格比上年同期上漲0.4%。9月PPI同比下降2.5%,環比上漲0.4%;1—9月平均,工業生產者出廠價格比上年同期下降3.1%,工業生產者購進價格下降3.6%。

海關總署今日也公布9月以及前三季度進出口情況。

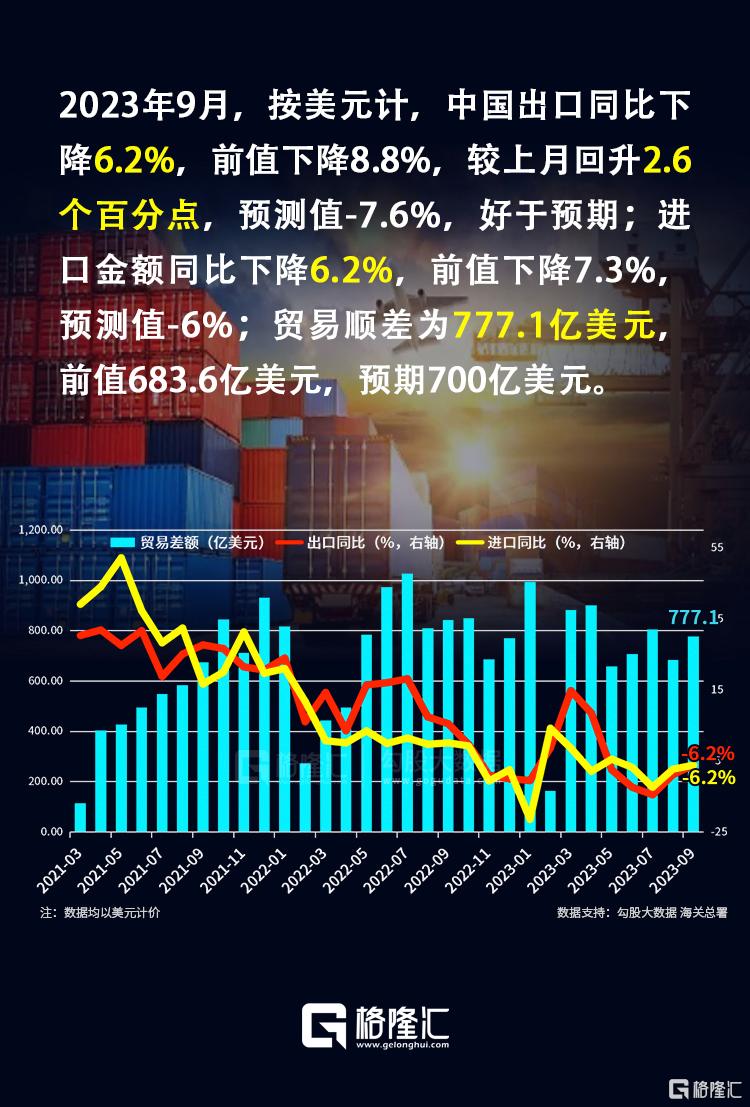

9月份,我國進口和出口均延續下滑趨勢,出口、進口均同比下降6.2%。貿易順差爲777.1億美元前值683.6億美元,預期700億美元。

前三季度,我國進出口總值30.8萬億元人民幣,同比微降0.2%。其中,出口17.6萬億元,同比增長0.6%;進口13.2萬億元,同比下降1.2%。

對此,海關總署統計分析司司長呂大良表示,今年前三季度面對復雜嚴峻的外部環境和國內多重困難挑战,我國貨物貿易進出口平穩運行、積極向好。

從季度看,進出口逐漸擡升,一二三季度進出口分別爲9.72萬億元、10.29萬億元、10.79萬億元。從月度看,8、9月進出口連續2個月環比正增長;其中9月當月進出口規模創年內單月新高。

港股市場怎么走?

當下,全球經濟復蘇緩慢且不均衡,地緣衝突又再度加劇世界經濟前景的擔憂。

值得關注的是,潘功勝最新會見了歐央行行長拉加德、美聯儲主席鮑威爾。

據央行官網今日消息,10月12日,人民銀行行長、國家外匯管理局局長潘功勝在摩洛哥馬拉喀什出席國際貨幣基金組織/世界銀行年會期間,會見了美聯儲主席鮑威爾,雙方就全球經濟金融形勢、中美央行合作等議題交換了意見。此外,潘功勝還會見了歐央行行長拉加德,雙方就全球經濟金融形勢、中歐央行合作、綠色金融等議題交換了意見。

另外,中美關系也有望階段性企穩。日前,美國國會參議院多數黨領袖舒默率兩黨參議員代表團時隔四年再次訪華,多位高層領導人與其會見。

國泰君安表示,中美關系出現緩和窗口期,對港股形成較大提振作用。

對於四季度,以困境反轉策略爲主。1)短期海外流動性邊際改善,關注港股成長風格,關注港股恆生科技指數,板塊方面,關注互聯網、醫藥、汽車以及有色品種;2)關注中美關系相關的受益板塊,如半導體、新能源等;3)中長期關注國內經濟穩增長,繼續擁抱紅利+供給端受限相關板塊,如通信運營商、石化和公共事業等,邊際關注油服和船舶。

展望後市,天風證券認爲,當前港股估值處於相對底部水平,國內經濟數據邊際改善,看好港股市場估值逐步向上修復。短期不排除受美債利率上行以及區域衝突風險偏好的影響,下周關注國內社融信貸數據。中期來看,隨着港股科網公司AI大模型發展逐步兌現增量價值,有望持續吸引資金增配。

標題:港股“急轉彎”!恆科指大跌超3%,京東重挫12%領跌藍籌,發生了什么?

地址:https://www.iknowplus.com/post/41671.html