流動性還會寬松嗎?

主要觀點

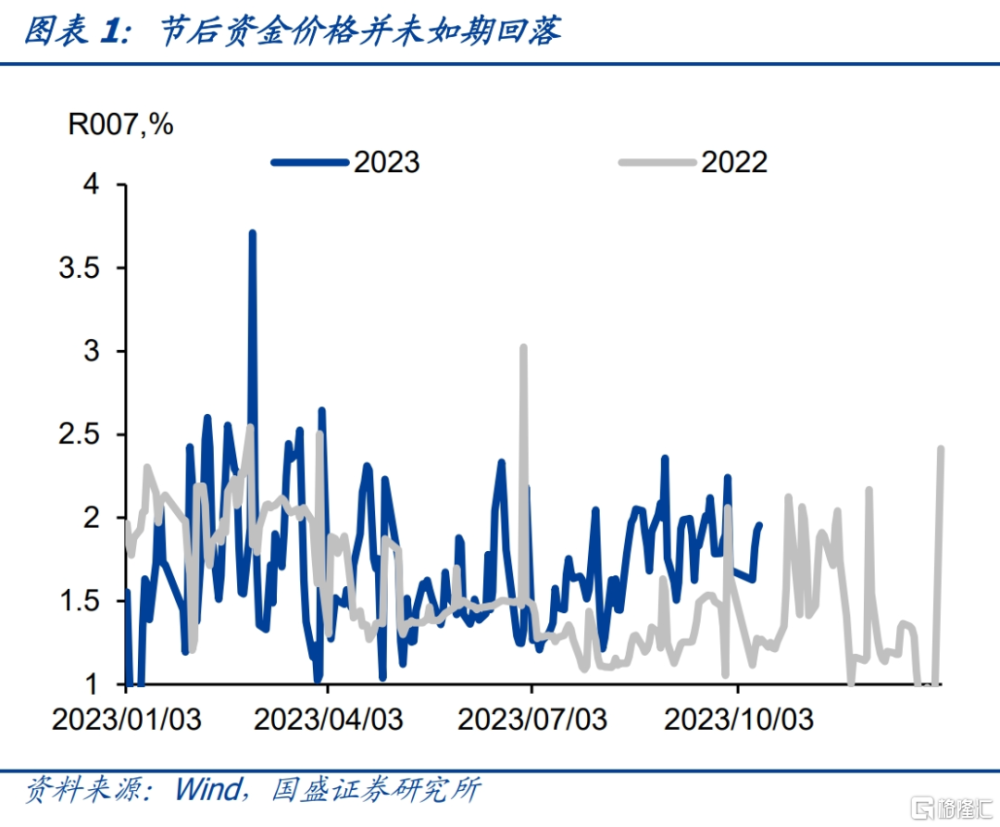

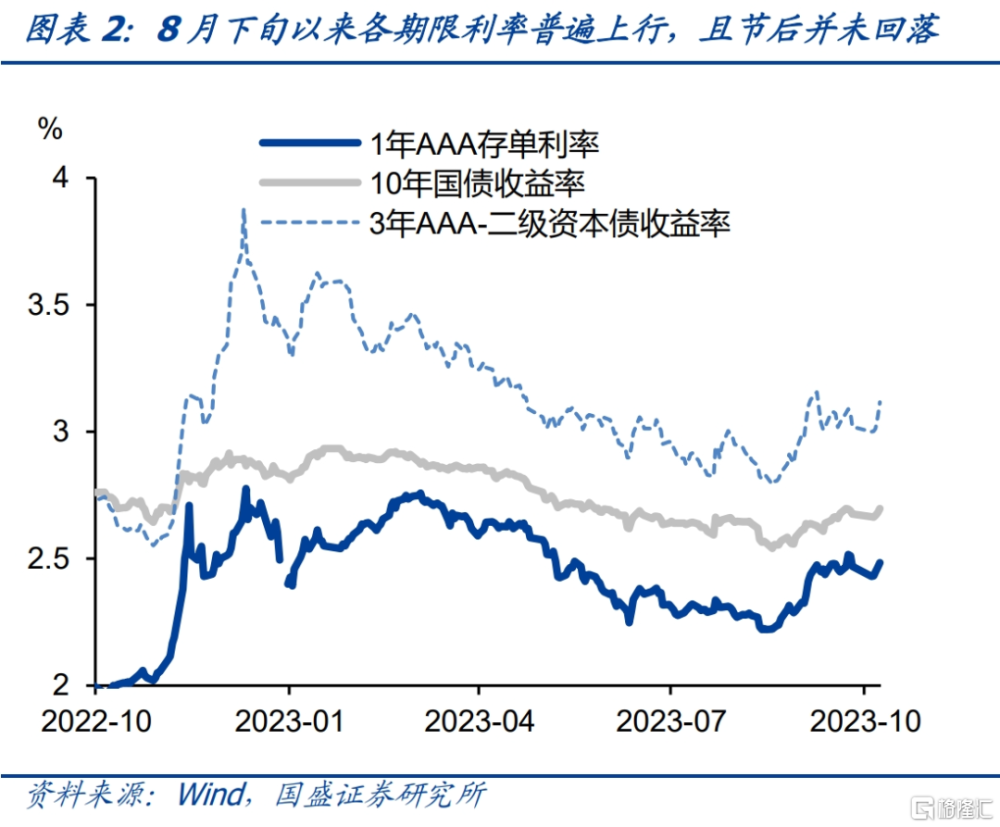

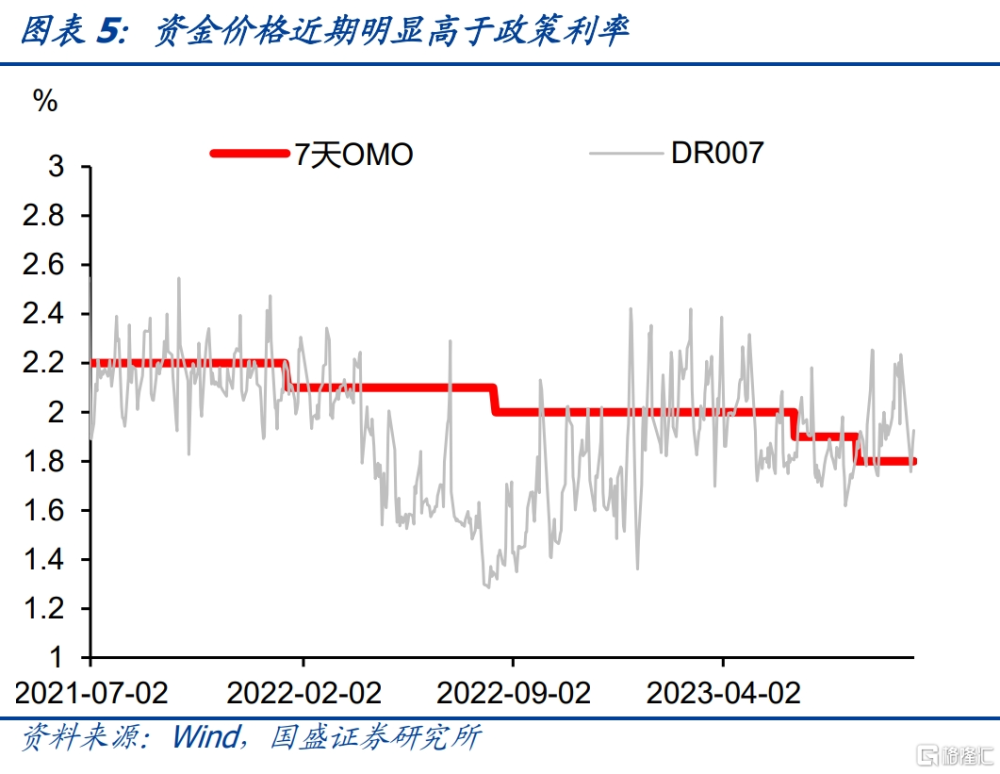

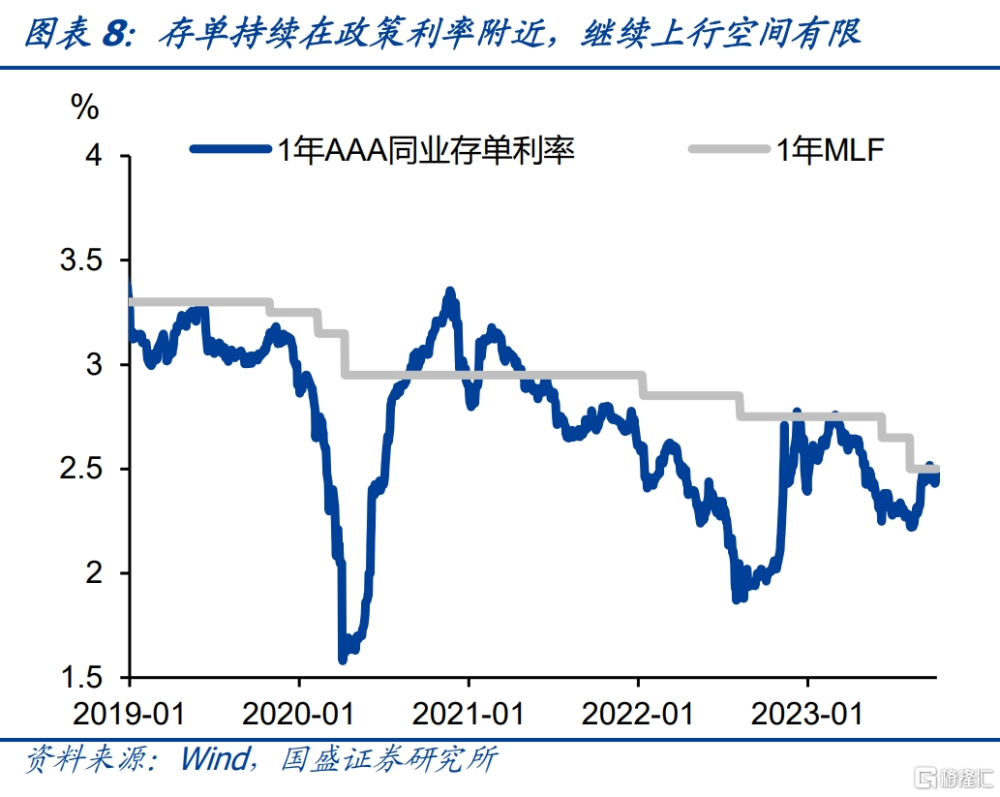

節後流動性依然偏緊,導致短端利率保持高位,進而對整個債市形成抑制。節前流動性偏緊部分由於跨季資金需求,以及季末的信貸衝量需求所致。因而我們和市場部分觀點預期節後隨着季節性資金需求的回落,流動性有望轉爲寬松。但事實上,節後流動性並未改善。10月11日R007依然在2.13%的高位,而DR007同樣在1.92%的高位。資金持續偏緊導致短端利率繼續高位運行,1年AAA存單並未在節後回落,而是再度回升至10月11日2.49%,再度接近政策利率1年MLF利率2.5%的水平。而高企的短端利率繼續對整個債市形成壓力。

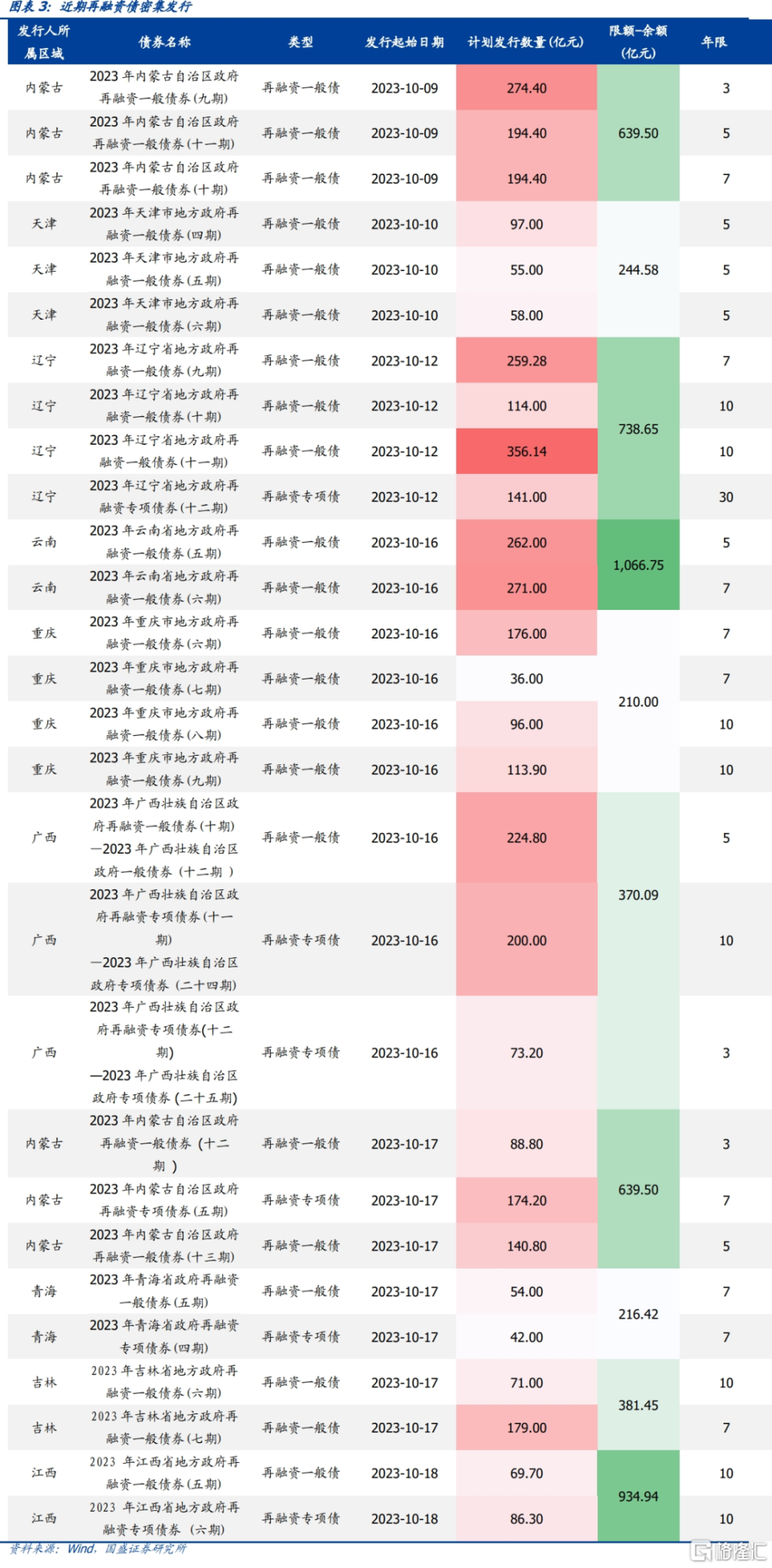

資金趨緊一方面是由於政府債券發行節奏加快,階段性產生資金需求。從票據等利率來看,節後信貸投放節奏放緩,目前6個月國股轉帖票據利率已經降至1.3%以下,比9月末1.6%的高位明顯下降,低於同樣爲季初的7月初水平,顯示信貸投放節奏有所放緩。但政府債券發行節奏明顯加快,特別是特殊再融資債的密集落地。目前各地已經公布的特殊再融資債發行規模在4000億以上,加上剩余部分專項債發行,按當前公布數據,節後前兩周地方債淨融資規模將超過5000億元。雖然再融資債是存量債務置換,但畢竟從發行再融資債到償還現有債務存在時滯,在資金滯留時期可能導致財政存款增加,進而對流動性產生衝擊。

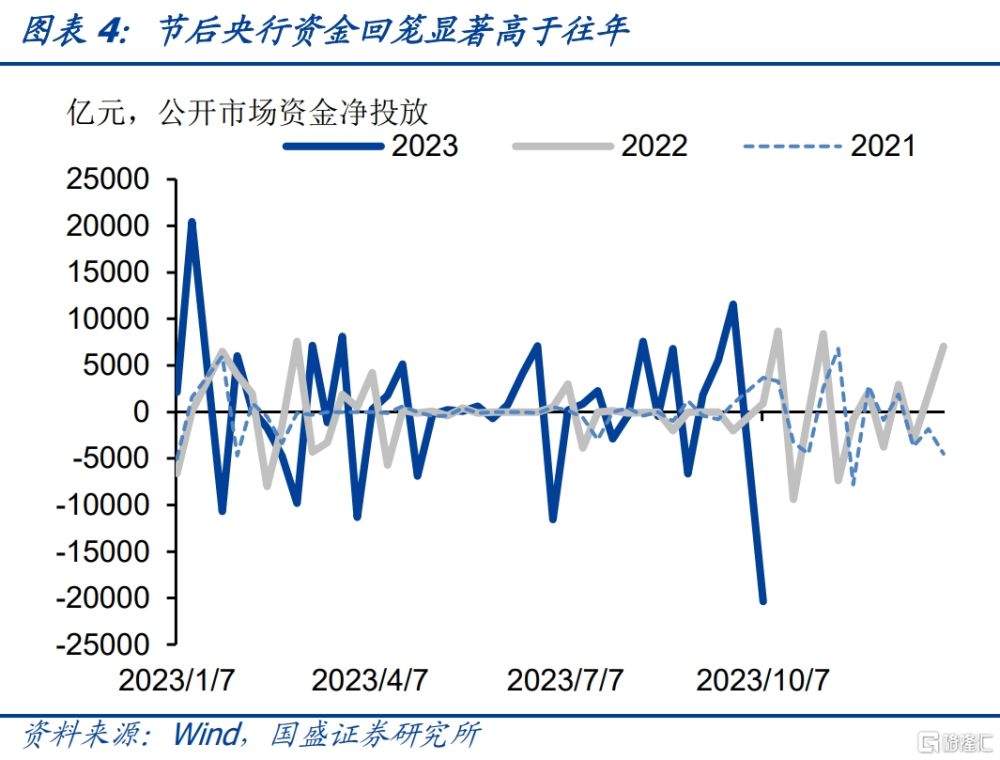

另一方面,央行節後態度依然審慎,大幅回籠資金,也一定程度上導致資金偏緊。隨着節前央行投放的資金大量到期,節後公开市場操作大量回籠資金。節後前5個交易日,央行累計淨回籠資金1.53萬億,而過去兩年同期的回籠量均不足萬億。在資金需求上升的情況下,央行大幅度的回籠資金,導致資金呈現供不應求狀況,進而一定程度上形成了整體債市偏弱的環境。

從8月末以來,資金偏緊的狀況已經維持了一個半月,那么後續資金會如何變化。分析依然需要基於資金供需。從資金需求上來說,後續主要的影響變量是政府債券。而從資金供給上來說,則主要取決於央行的態度和操作。

雖然階段性的再融資債會對流動性形成擾動,但不會形成持續影響。隨着發行高峰期逐步過去以及此前發行的再融資債逐步償還債務,預計資金衝擊將會逐步緩解。節後再融資債進入發行高峰期,目前數據顯示,節後前兩周再融資債發行額在4000億以上,如果按這個節奏,10月四周發行額將超過8000億,2022年末全國地方政府結存限額約爲2.5萬億,考慮到地方政府結存限額用盡的可能性較小,那么10月發行量則過半。因而後續節奏將放緩。另外,再融資債是存量債務置換,並不能形成持續的資金衝擊。隨着前期發行的再融資債逐步進入債務償還期,資金從國庫調出進入償還階段將再度形成流動性投放。因而後續再融資債對資金衝擊將放緩。而從一方再融資債和置換債發行經驗來看,也並未對資金形成持續衝擊,因而這輪再融資債發行預計也難以持續產生推升資金價格作用。

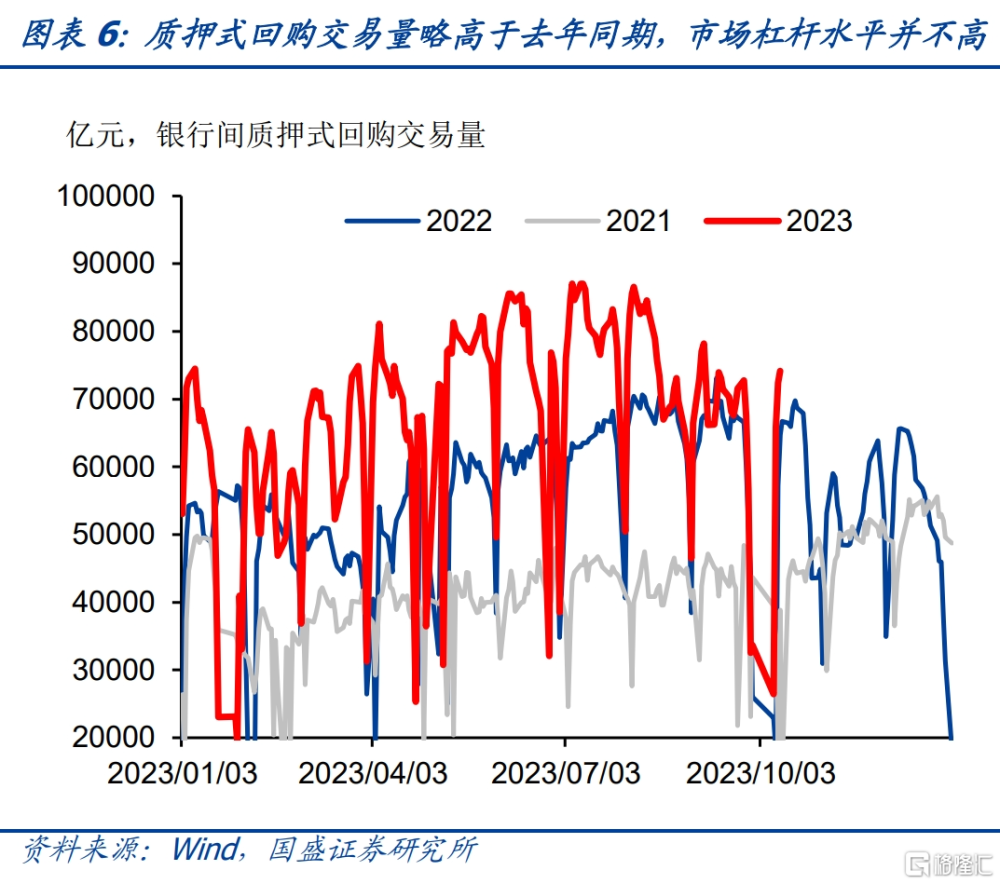

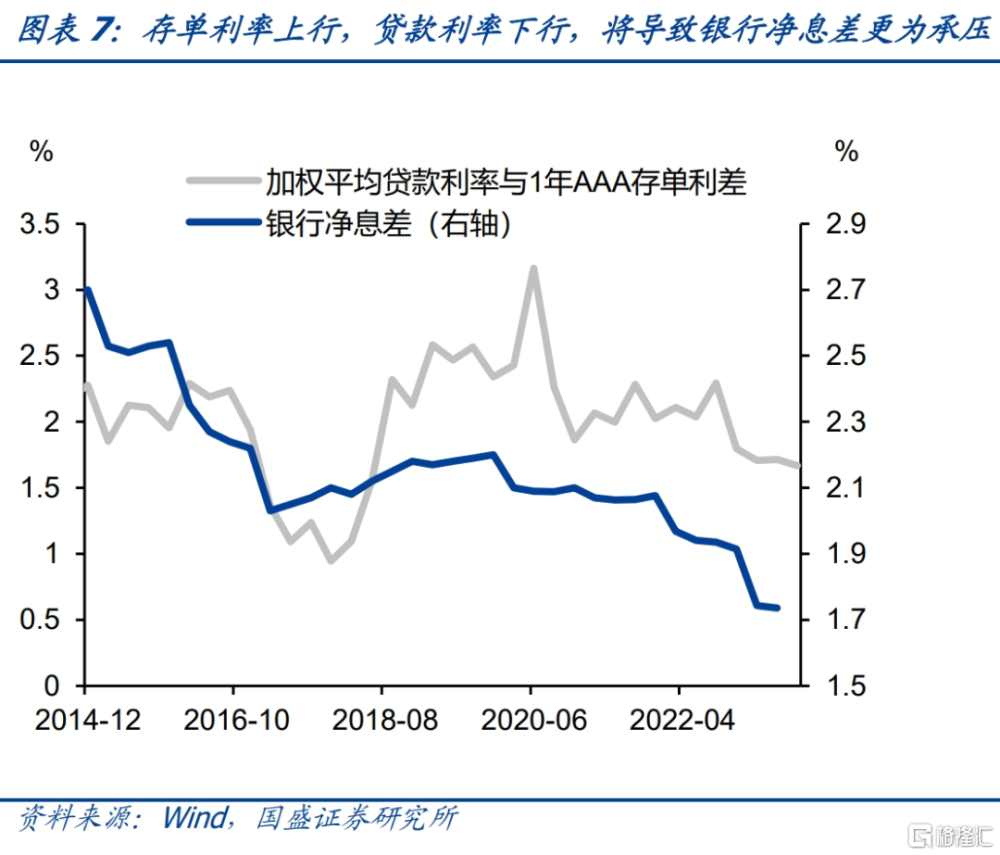

而從資金供給來看,保持流動性合理平穩是央行目標,從必要性和空間來看,央行均不會持續收緊流動性。從必要性來看,當前資金市場並無明顯空轉,雖然節後市場回購量有所回升,目前也僅有7.4萬億左右,市場槓杆率也在歷史均值附近。反而偏高的短端利率,以及存單和票據利差的擴大,容易導致信貸市場出現資金空轉。另外,從匯率也非當前資金價格保持偏緊的原因,當前中美利差深度倒掛,國內資金價格小幅度的變化不改變資金倒掛現狀,因而對匯率貶值壓力影響有限。銀行淨息差壓力決定無法承受資金價格持續上升,無法承受當前偏高的短端利率。存單利率變化直接影響銀行負債成本,目前銀行淨息差處於低水平,負債成本上升將進一步壓縮銀行利差,資金價格並不具備持續上升的基礎。

資金難以進一步收緊,而隨着特殊再融資債發行高峰期過去,疊加央行回籠高峰期過去,資金價格有望小幅回落。目前資金價格已經處於較高水平,基本面與銀行淨息差壓力均不支持資金價格進一步上升。而隨着節後再融資債發行高峰期過去,資金需求有望有所回落。而節後央行投放資金回籠高峰期逐步過去,也將降低資金收縮的壓力。此後資金價格有望小幅回落。

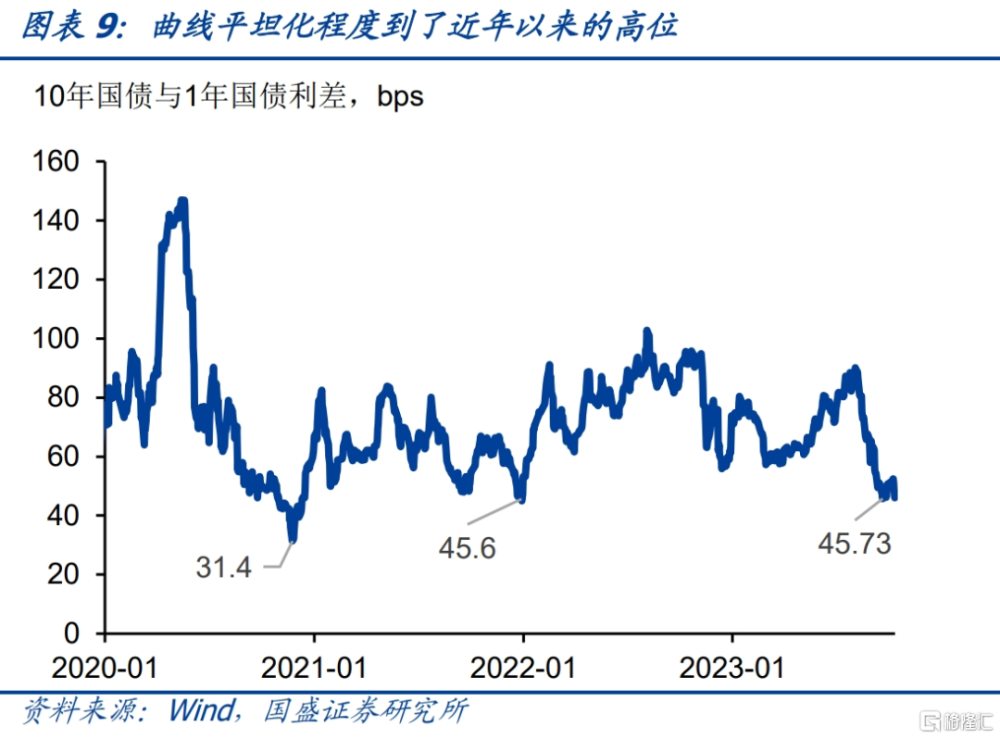

4季度債市或是震蕩市,當前利率或處於震蕩區間上沿。4季度債市或是震蕩市。一方面,政策發力預期上升,以及年末機構配置較爲謹慎等因素影響之下,利率下行空間將受到約束。但另一方面,金融機構負債成本持續下行,廣譜利率走低,配置機構力量的不斷強化將約束利率上行的空間。因而債市或呈現震蕩狀態。而當前利率已經上升至較高位置,1年AAA存單上升至政策利率1年MLF附近,10年國債利率與1年國債利差也到了去年年初以來的低位,都顯示利率繼續上升空間有限。因而當前利率可能處於震蕩區間上沿,繼續調整風險有限。相對來說,短端確定性依然更高。

風險提示:資金收緊超預期,政策超預期,匯率超調超預期。

8月底以來資金價格持續保持偏緊狀況,導致短端利率保持高位,進而對整個債市形成抑制。8月底以來,資金價格持續高位運行,R007基本上在2%或更高水平運行,DR007也在1.9%或更高水平運行,均明顯高於政策利率1.8%。資金價格持續偏緊推高短端利率,1年AAA存單從8月下旬接近2.2%的水平一路攀升,到9月下旬最高時一度超過1年MLF利率,達到2.5%以上。短端利率的高企導致整個收益率曲线走平,10年和1年國債利差爲去年初以來最低水平。較高的短端利率導致整體收益率曲线上移,形成債市偏弱格局。

節後流動性並未改善,資金依然保持偏緊狀況。節前流動性偏緊部分由於跨季資金需求,以及季末的信貸衝量需求所致。因而我們和市場部分觀點預期節後隨着季節性資金需求的回落,流動性有望轉爲寬松。但事實上,節後流動性並未改善。10月11日R007依然在2.13%的高位,而DR007同樣在1.92%的高位。資金持續偏緊導致短端利率繼續高位運行,1年AAA存單並未在節後回落,而是再度回升至10月11日2.49%,再度接近政策利率1年MLF利率2.5%的水平。而高企的短端利率繼續對整個債市形成壓力,10年國債也再度攀升至2.7%左右的高位。

資金趨緊一方面是由於政府債券發行節奏加快,階段性產生資金需求。從票據等利率來看,節後信貸投放節奏放緩,目前6個月國股轉帖票據利率已經降至1.3%以下,比9月末1.6%的高位明顯下降,低於同樣爲季初的7月初水平,顯示信貸投放節奏有所放緩。但政府債券發行節奏明顯加快,特別是特殊再融資債的密集落地。目前各地已經公布的特殊再融資債發行規模在4000億以上,加上剩余部分專項債發行,按當前公布數據,節後前兩周地方債淨融資規模將超過5000億元。雖然再融資債是存量債務置換,但畢竟從發行再融資債到償還現有債務存在時滯,在資金滯留時期可能導致財政存款增加,進而對流動性產生衝擊。

另一方面,央行節後態度依然審慎,大幅回籠資金,也一定程度上導致資金偏緊。隨着節前央行投放的資金大量到期,節後公开市場操作大量回籠資金。節後前5個交易日,央行累計淨回籠資金1.53萬億,而過去兩年同期的回籠量均不足萬億。在資金需求上升的情況下,央行大幅度的回籠資金,導致資金呈現供不應求狀況,進而一定程度上形成了整體債市偏弱的環境。

從8月末以來,資金偏緊的狀況已經維持了一個半月,那么後續資金會一直保持當前狀況嗎,還是會有所改變呢。這依然取決於資金供求的變化。從資金需求上來說,後續主要的影響變量是政府債券。而從資金供給上來說,則主要取決於央行的態度和操作。

雖然階段性的再融資債會對流動性形成擾動,但不會形成持續影響。隨着發行高峰期逐步過去以及此前發行的再融資債逐步償還債務,預計資金衝擊將會逐步緩解。節後再融資債進入發行高峰期,目前數據顯示,節後前兩周再融資債發行額在4000億以上,如果按這個節奏,10月四周發行額將超過8000億,2022年末全國地方政府結存限額約爲2.5萬億,考慮到地方政府結存限額用盡的可能性較小,那么10月發行量則過半。因而後續節奏將放緩,10月前兩周或是發行高峰期,資金緊缺地區大多在拿到再融資債之後盡快發行,當前快速發行節奏難以保持。另外,再融資債是存量債務置換,並不能形成持續的資金衝擊。隨着前期發行的再融資債逐步進入債務償還期,資金從國庫調出進入償還階段將再度形成流動性投放。因而後續再融資債對資金衝擊將放緩。而從一方再融資債和置換債發行經驗來看,也並未對資金形成持續衝擊,因而這輪再融資債發行預計也難以持續產生推升資金價格作用。

而從資金供給來看,保持流動性合理平穩是央行目標,從必要性和空間來看,央行均不會持續收緊流動性。從必要性來看,當前經濟基本面並不強,融資同樣並不強勁,均非央行保持偏緊流動性的原因。而從資金空轉壓力來看,雖然節後市場回購量有所回升,目前也僅有7.4萬億左右,市場槓杆率也在歷史均值附近,資金市場未有明顯空轉。反而偏高的短端利率,以及存單和票據利差的擴大,容易導致信貸市場出現資金空轉。另外,從匯率也非當前資金價格保持偏緊的原因,當前中美利差深度倒掛,國內資金價格小幅度的變化不改變資金倒掛現狀,因而對匯率貶值壓力影響有限。

銀行淨息差壓力決定無法承受資金價格持續上升,無法承受當前偏高的短端利率。年初以來,D007與政策利率的偏離基本上在正負20bps,但8月底以來一度上行甚至突破上限,目前依然高於政策利率10bps左右,由於資金價格變化,特別是存單利率變化直接影響銀行負債成本,目前銀行淨息差處於低水平,負債成本上升將進一步壓縮銀行利差,從2季度貨幣政策執行報告用專欄強調銀行淨息差來看,這並不符合政策導向。因而資金價格並不具備持續上升的基礎。

資金難以進一步收緊,而隨着特殊再融資債發行高峰期過去,疊加央行回籠高峰期過去,資金價格有望小幅回落。目前資金價格已經處於較高水平,基本面與銀行淨息差壓力均不支持資金價格進一步上升。而隨着節後再融資債發行高峰期過去,資金需求有望有所回落。而節後央行投放資金回籠高峰期逐步過去,也將降低資金收縮的壓力。此後資金價格有望小幅回落。

4季度債市或是震蕩市,當前利率或處於震蕩區間上沿。4季度債市或是震蕩市。一方面,政策發力預期上升,以及年末機構配置較爲謹慎等因素影響之下,利率下行空間將受到約束。但另一方面,金融機構負債成本持續下行,廣譜利率走低,配置機構力量的不斷強化將約束利率上行的空間。因而債市或呈現震蕩狀態。而當前利率已經上升至較高位置,1年AAA存單上升至政策利率1年MLF附近,10年國債利率與1年國債利差也到了去年年初以來的低位,都顯示利率繼續上升空間有限。因而當前利率可能處於震蕩區間上沿,繼續調整風險有限。相對來說,短端確定性依然更高。

風險提示:資金收緊超預期,政策超預期,匯率超調超預期。

注:本文節選自國盛證券研究所於2023年10月12日發布的研報《流動性還會寬松嗎?》,分析師:楊業偉 S0680520050001

標題:流動性還會寬松嗎?

地址:https://www.iknowplus.com/post/41669.html